При оформлении займа, клиенты получают доступ к некоторым дополнительным услугам компании. Главной из них является пролонгация займа. Для тех, кто еще не обращался в МФО, данный термин окажется непонятным. На самом деле этот инструмент играет ключевое значение в ситуации, когда заемщик не может вовремя исполнить свои обязательства.

Если заемщик не может вовремя исполнить взятые ранее на себя обязательства, ему достаточно воспользоваться услугой пролонгации. В этом случае просроченная задолженность образовываться не будет. В списке компаний, предусматривающих пролонгацию по своим займам, значатся:

- Ezaem.

- Moneyman.

- VIVUS.

- Webbankir.

- Займер.

- MILI.

- СМС-финанс.

Бробанк: Список можно продолжать, так как на рынке с пролонгацией работает очень много компаний. Инструмент не только помогает заемщику избежать возникновение просрочки, но еще и приносит прибыль самой микрофинансовой компании.

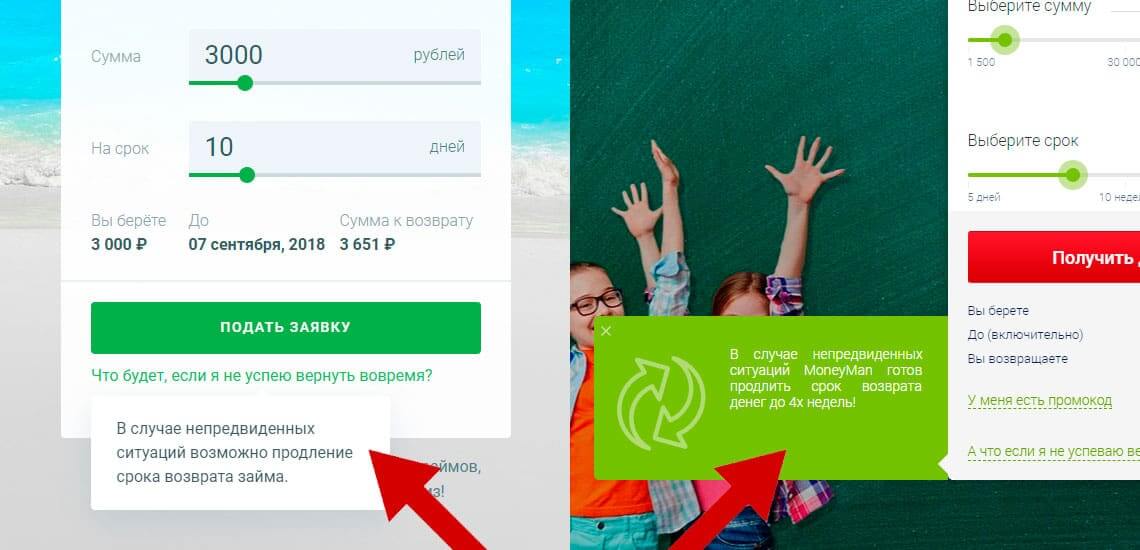

Услугой можно воспользоваться в любой момент, независимо от оставшегося срока действия соглашения. Но целесообразнее всего использовать пролонгацию в конце срока действия договора. Для этого пользователь должен иметь доступ в личный кабинет, где среди прочих опций есть пролонгация займа. Достаточно выбрать срок продления, и оплатить проценты, начисленные не тело суммы займа.

После активации услуги, соглашение продлевается на выбранный пользователем срок. По срокам возможного продления, компании устанавливают свои правила. В одном случае такой срок не может превышать длительность основного договора — если соглашение заключалось на 15 дней, то и продлить его можно максимум на этот срок.

В других случаях срок пролонгации фиксированный, и уменьшить / увеличить его нельзя. И третий вариант — когда продлить займ можно максимум на тот срок, который предусмотрен в компании в виде предельного по всем продуктам. К примеру, если максимальный срок договора в компании любому по займу 1 месяц, то при пролонгации заемщик может выбрать любой срок, но в пределах месяца.

Услуга не бесплатная. За ее использование заемщики должны платить определенную сумму. Размер суммы пролонгации будет меньшим, чем общая сумма задолженности. Чтобы договор продолжал действовать, как и прежде, клиенту необходимо оплатить определенный срок пролонгации, но эта оплата никак не повлияет на сумму основного долга.

Следовательно, чтобы воспользоваться опцией продления займа, ее нужно заранее оплатить. Процент для расчета оплаты будет действовать прежний. Если договор оформлялся под 1% в день, то при задолженности в 5 000 рублей пролонгация на 10 дней обойдется пользователя в 500 рублей (10% от основного долга). Расчет производится от суммы основного долга, так как именно ее заемщик обязан внести по условиям договора.

Некоторые компании поступают иным образом. Для оплаты продления своих договоров они используют фиксированные суммы, которые высчитываются от первоначальных сумм займа. К примеру, заемщик оформил займ на 2 000 рублей, но к установленному соглашением сроку не смог погасить совокупную сумму долга. Для пролонгации займа на определенный срок, ему будет необходимо внести ту сумму, на которую укажет компания. При этом алгоритм расчета стоимости продления договоров МФО разрабатывают самостоятельно.

По небольшим суммам займа продлевать соглашение можно несколько раз, но в пределах одного года. При этом год берется не календарный, а фактический – 365 дней. Если условия пролонгации не будут нарушаться, то в течение всего года общая сумма долга будет неизменной, так как пролонгация оплачивается заемщиком отдельно.

При нарушении условий продления договора, на конечную сумму долга будут начисляться проценты, предусмотренные основным договором. Помимо этих процентов на сумму долга также начисляются и штрафные санкции. Некоторые компании не допускают использование опции второй и последующий разы, после одного допущенного нарушения.

Пролонгация займа помогает заемщику избежать применения в его отношении штрафных санкций, но у этой услуги есть один существенный недостаток – каждая пролонгация никак не повлияет на сумму долга, а значит, что заемщик, даже после нескольких продлений договора займа, останется действующим должником компании. В некоторых случаях общая сумма всех продлений за календарный год может превысить сумму основного долга, что не запрещается законодательством.

Пользоваться услугой рекомендуется только в том случае, если заемщик уверен, что в пределах определенных сроков он сможет полностью исполнить свои обязательства. В идеале срок пролонгации должен составлять несколько дней – пока клиент не получит какой-либо доход, из суммы которого будут погашены обязательства.

В остальных случаях в пролонгации нет практического смысла. Если не предвидится никакого дохода или прибыли в ближайшем будущем, то намного проще и правильнее взять в долг у знакомых и погасить свои обязательства перед компанией.

Такое решение может быть принято компанией, так как законодательно МФО не обязаны предоставлять заемщикам право на продление займов. Отрицательное решение принимается редко, и, как правило, в следующих случаях:

- заемщик использовал максимальное количество продлений, предусмотренное в конкретной компании;

- при использовании пролонгации были существенно нарушены ее условия;

- после выдачи средств заемщику, служба безопасности МФО обнаружила подлог – указаны недействительные паспортные данные; не актуальной является информация о текущем месте проживания или о месте работы; заемщик подпадает под категорию лиц, которые не имеют права пользоваться услугами МФО;

- повышение кредитной нагрузки – во время исполнения договора, заемщик обратился в сторонние организации, и оформил еще несколько займов (кредитов).

В любом случае, опция является нужной, если даже заемщик уверен в своих финансовых возможностях. При обращении в любую МФО, достаточно ознакомиться с программой выдачи займов, и уточнить, предусматривается ли здесь опция продления. Как было отмечено, с таким инструментом работают крупнейшие компании, так как при правильном его использовании, он выгоден обеим сторонам.

Отношения между заемщиком и кредитором регулируются гл. 42 ГК РФ. Договор займа – главный документ, в котором оговариваются условия выдачи займа, в т. ч., срок. Если заемщик не в силах выполнить обязательства, зафиксированные в договоре, МФО предлагает продлить срок займа (пролонгировать) на конкретных условиях. Соглашение о пролонгации должно быть обоюдным. Возможность и условия продления займа указываются в договоре и в правилах организации.

Не возвращая вовремя деньги, клиент нарушает главное условие договора, а значит попадает под действие штрафных санкций. Услуга по продлению срока займа помогает избежать лишних трат и не попасть в ЧС компании-кредитора.

В день окончания срока действия договора нужно обратиться в МФО с просьбой о продлении займа. Сделать это можно:

- В отделении компании;

- На сайте через личный кабинет;

- Отправив СМС-сообщение на номер, указанный в договоре.

С условиями пролонгации знакомьтесь заранее, еще при оформлении займа. Необходимо узнать:

- На какой срок продлевают займ;

- Какова сумма комиссионного сбора за услугу;

- Как перечислить комиссию за продление;

- Сколько раз можно пользоваться пролонгацией?

Компании идут навстречу клиентам и продлевают сроки, но за дополнительный сервис придется заплатить. Условия начисления комиссии следующие:

- Величина комиссионного сбора составляет до 30% от суммы займа;

- Процент может оставаться единым, на какой бы срок вы не продлевали кредит;

- Процент меняется в зависимости от периода пролонгации.

Пример: сумма займа 10 тыс. руб. По условиям пролонгации комиссия составляет 30%, значит для продления срока необходимо перечислить 3,5 тыс. руб. Если процентная ставка не фиксированная, то вы платите:

- 3,5 тыс. руб. – за 14 дней (30% на минимальный срок);

- 4,5 тыс.руб – за 30 дней (45% на максимальный срок).

Денежные средства перечисляются мгновенно. В некоторых микрофинансовых организациях пролонгация проводится автоматически, сразу после зачисления комиссии. В других попросят отправить СМС на телефон компании с указанием срока продления займа. В ответ получите сообщение с одобрением заявки на пролонгацию.

Количество возможных пролонгаций назначает компания-кредитор. Продлевать договор можно:

- Неограниченное число раз;

- Максимум 10 раз.

Вам не грозят штрафы, если сроки продления займа будут соблюдены.

Если вы успели погасить часть займа в рамках кредитного договора, вы не можете воспользоваться услугой по продлению. Задолженность придется погасить полностью и в тот же день оформить новый договор. Чаще МФО, оценивая вас, как ответственного заемщика, увеличивают максимальную планку займа и снижают проценты в каждый следующий раз. Поэтому оформление нового кредита клиенту даже выгоднее, чем продление старого.

Как подобрать идеальный кредит не потратив на это и 10 минут?

Любой заёмщик рискует оказаться в ситуации, когда нет возможности вовремя вернуть деньги кредитору. В подобных обстоятельствах нельзя дожидаться принудительного взыскания долга через суд. Нужно незамедлительно уведомить микрофинансовую организацию о проблемах с возвратом займа.

В противном случае при просрочке кредитор вправе требовать единовременной оплаты оставшейся части долга. Такое требование должно содержать разумный срок погашения кредита, выраженный в календарных днях, а именно:

- 10 дней для займов длиной менее 60 дней, если общая продолжительность просрочки более 10 дней;

- 30 дней для более длительных займов, если продолжительность просрочки за последние 180 дней более 60 дней.

То есть времени на возврат денег останется крайне мало. К тому же помимо остатка долга придётся оплатить проценты по кредиту и штраф. Размер последнего не превышает:

- 20% годовых для случаев, когда договором займа предусмотрены проценты за просрочку;

- 0,1% в день для случаев, когда договором займа не предусмотрены проценты за просрочку.

Таким образом, выгоднее договориться о продлении срока кредита, чем дожидаться принудительного взыскания.

Чаще всего условия пролонгации указаны в договоре займа, но в некоторых случаях их нужно искать в правилах предоставления микрозайма.

Условия продления кредита всегда индивидуальны, но обычно пролонгация возможна лишь после выплаты процентов за пользование деньгами. В зависимости от политики конкретной микрофинансовой организации механизм продления займа разделяется на две категории.

- Автоматический.

- По запросу клиента.

В первом случае кредитор списывает платёж за продление кредита без согласия клиента. Если суммы на банковской карте недостаточно, начинается взыскание долга. Во втором случае кредитная организация пролонгирует займ лишь после получения письменного заявления от клиента.

При этом необходимо представить паспорт, потому продление займа по запросу клиента подразумевает личный визит в офис кредитора. В случае с онлайн-займами эта процедура не требуется, достаточно сообщить о намерении продлить кредит по телефону.

Вне зависимости от обстоятельств нужно заранее уведомить микрофинансовую организацию о невозможности своевременного возврата денег.

Обычно договором или правилами предоставления займа предусмотрено, что заёмщик обязан сообщить о необходимости продления кредита минимум за один-два дня до окончания его срока. При нарушении этого условия микрофинансовая организация вправе отказать в пролонгации займа.

Минимальное и максимальное количество дней определяется микрофинансовой организацией. Чаще всего используется фиксированное число: пять, семь, пятнадцать или тридцать дней. Предельный срок продления кредита обычно не превышает первоначальный срок займа.

Некоторые компании не ограничивают число возможных пролонгаций срока кредита. То есть при условии выплаты процентов за пользование деньгами заёмщик вправе продлять займ любое количество раз в пределах одного календарного года или меньшего периода времени.

Как правило, платёж за пролонгацию микрокредита не отличается от первоначальной ставки по договору. Например, если тариф составлял 50% за тридцать дней пользования деньгами, продление займа ещё на тридцать дней обойдётся в те же 50%.

При этом стоимость пролонгации вычисляется путём умножения тарифа на первоначальную сумму кредита, даже если заёмщик успел выплатить часть долга. Однако некоторые микрофинансовые организации используют иные формулы расчёта доплаты, потому приведённую информацию стоит использовать лишь в качестве примера.

При расчёте итоговой стоимости пролонгации в любом случае применяется следующая зависимость: чем больше количество дней, тем дороже обойдётся услуга. Микрофинансовые организации оформляют продление займа одним из двух способов.

- Дополнительное соглашение к действующему договору.

- Новый договор займа.

В первом случае общий платёж по кредиту (включая дополнительный период) не должен превышать предельную полную стоимость займа, установленную Центробанком на дату оформления договора. Во втором случае ту же величину не должен превышать платёж по новому договору займа.

Вне зависимости от способа продления кредита микрофинансовым организациям запрещено взимать проценты, превышающие больше чем на треть полную стоимость микрозайма в среднем по рынку.