нет, организация выступает налоговым агентом.

это вообще не та ситуация.

Вопрос: Согласно позиции ФНС России доходы физлица, полученные в результате предоставления займов физлицам, подлежат налогообложению НДФЛ по ставке 13% на основании представляемой налоговой декларации и относятся для целей НДФЛ к доходам в виде процентов по займам.

Подпунктом 1 п.

1 ст. 208 НК РФ установлен налог в отношении доходов, полученных налоговым резидентом РФ в виде процентов от российской организации или от российских индивидуальных предпринимателей. Указание на проценты, полученные от физических лиц, в ст. 208 НК РФ не содержится.

Законодательство не устанавливает специальный состав субъектов договора займа, регулируемого ст. 807 ГК РФ, и не относит предоставление займа к видам деятельности.

Правомерно ли налогообложение НДФЛ доходов физлица в виде процентов, выплачиваемых по договору займа, который заключен с физлицом, не являющимся индивидуальным предпринимателем?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 8 сентября 2011 г. N 03-04-05/6-639

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых по договору займа, заключенному между физическими лицами, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Согласно ст. 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникло.

Статья 41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» Кодекса.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в ст. 217 Кодекса. Доходов в виде сумм денежных средств, выплачиваемых по договору займа, указанная статья не содержит.

Таким образом, в случае возврата заемщиком суммы денежных средств, превышающей полученную им сумму займа, у заимодавца возникает экономическая выгода (доход), подлежащая налогообложению налогом на доходы физических лиц.

В отношении указанного дохода п. 1 ст. 224 Кодекса установлена налоговая ставка в размере 13 процентов.

Что касается положений ст. 208 Кодекса, то данные нормы применяются в целях квалификации источника полученных доходов (в Российской Федерации или за ее пределами).

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

08.09.2011

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (п. п. 4, 6 ст. 226 НК РФ).

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. 7 ст. 226 НК РФ). Таким образом, организация, признаваясь налоговым агентом, обязана удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика, полученных им в виде процентов, при их фактической выплате. В соответствии с п. 2 ст.

Следовательно, организация, которая получила заем от физического лица (в том числе от своего работника) и выплачивает ему проценты, обязана, как налоговый агент исчислить, удержать у заимодавца с этих процентов сумму НДФЛ и уплатить ее в бюджет. В силу пункта 4 статьи 226 НК РФ удержание НДФЛ производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств.

При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. При невозможности удержать исчисленную сумму НДФЛ налоговый агент обязан в течение одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (пункт 5 статьи 226 НК РФ).

Инфо

Роль налогового агента обязывает заимодателя:

- каждый месяц производить расчёт материальной выгоды;

- производить удержание НДФЛ с данного расчёта;

- производить уплату исчисленного НДФЛ в бюджет;

- предоставлять отчётную документацию по НДФЛ.

сроком на 6 месяцев, т.е. до 22.10.2017 г.

- находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев;

- период нахождения которых на территории Российской Федерации не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее 6 месяцев) лечения, обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- российские военнослужащие, проходящие службу за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

В соответствии с п.2 ст.224 НК РФ в случае предоставления налогового займа физическому лицу, процентная ставка по Договору которого не превышает 2/3 ставки ЦБ РФ, устанавливается налоговая ставка на доходы физических лиц в размере 35%.

физическому лицу, не являющемуся резидентом

Важно

РФ.

- МВ = 100 000 * 6% * 20 / 365 = 328,77 рублей.

- НДФЛ = 328,77 * 30% = 98,63 рублей.

Расчет НДФЛ с займа сотруднику При предоставлении займа сотруднику и расчёте материальной выгоды с последующим исчислением НДФЛ необходимо учитывать цель предоставления займа.

Внимание

Согласно пункту 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из требований пункта 1 статьи 161 и пункта 1 статьи 808 ГК РФ, если одной из сторон договора займа является юридическое лицо, то договор займа должен быть заключен в письменной форме.

Заметим, что при численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 3 статьи 230 НК РФ).

- МВ – материальная выгода

- СЗ – сумма заёмных денежных средств

- КСЦБ – ключевая ставка Центрального Банка РФ

- Д – процентная ставка, указанная в Договоре займа

- ККД – количество календарных дней пользования заёмными денежными средствами в текущем месяце

- 365 (366) – количество календарных дней в текущем году

В случае займа физическому лицу организации приходится исчислять и уплачивать НДФЛ. В статье расскажем про уплату НДФЛ с займа физическому лицу, особенностях налогообложения.

При предоставлении займа физическому лицу с платой процентов, меньших по размеру 2/3 действующей ставки ЦБ РФ на текущий момент, возникает необходимость исчисления и уплаты НДФЛ с материальной выгоды, являющейся в данном случае налоговой базой. О возникновении материальной выгоды в данном случае говорится в пп.1 п.2 ст.2012 НК РФ. Заимодатель принимает на себя роль налогового агента по НДФЛ, обязанного ежемесячно производить исчисление и уплату НДФЛ с дохода, полученного физическим лицом.

Расчёт материальной выгоды с займа физическому лицу с уплатой процентов производится по следующей формуле:

| МВ | = | СЗ | * | ( | 2/3 КСЦБ | – | Д | ) | * | ККД | / | 365 (366) |

- МВ – материальная выгода

- СЗ – сумма заёмных денежных средств

- КСЦБ – ключевая ставка Центрального Банка РФ

- Д – процентная ставка, указанная в Договоре займа

- ККД – количество календарных дней пользования заёмными денежными средствами в текущем месяце

- 365 (366) – количество календарных дней в текущем году

- СЗ – 360 000 рублей

- КСЦБ – 9%

- ККД – 20 дней

- Д – 5%

В 2017 г. 365 календарных дней

- МВ = 360000*(6%-5%) *20 / 365 = 197,26 рублей.

Материальная выгода, а именно денежная сумма в размере 197,26 рублей, будет являться налоговой базой для исчисления НДФЛ в июле 2017 г.

Роль налогового агента обязывает заимодателя:

- каждый месяц производить расчёт материальной выгоды;

- производить удержание НДФЛ с данного расчёта;

- производить уплату исчисленного НДФЛ в бюджет;

- предоставлять отчётную документацию по НДФЛ.

В соответствии с пп.7 п.1 ст.223 НК РФ датой фактического получения дохода является последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

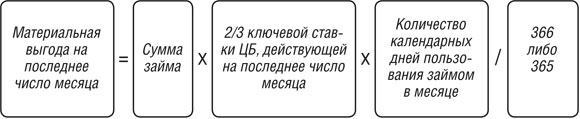

Материальную выгоду можно исчислять по следующей формуле:

| МВ | = | СЗ | * | 2/3 КСЦБ | * | ККД | / | 365 (366) |

- МВ – материальная выгода

- СЗ – сумма заёмных денежных средств

- КСЦБ – ключевая ставка Центрального Банка РФ

- ККД – количество календарных дней пользования заёмными денежными средствами в текущем месяце

- 365 (366) – количество календарных дней в текущем году

Расчёт материальной выгоды производится на последнее число месяца.

- СЗ – 360 000 рублей

- КСЦБ – 9%

- ККД – 20 дней

- В 2017 г. 365 календарных дней

- МВ = 360000*6%*20 / 365 = 1183,56 рубля.

Материальная выгода, а именно денежная сумма в размере 1183,56 рубля, будет являться налоговой базой для исчисления НДФЛ в июле 2017 г.

|

Согласно ст.207 НК РФ резидентами признаются физические лица:

- находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев;

- период нахождения которых на территории Российской Федерации не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее 6 месяцев) лечения, обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- российские военнослужащие, проходящие службу за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

В соответствии с п.2 ст.224 НК РФ в случае предоставления налогового займа физическому лицу, процентная ставка по Договору которого не превышает 2/3 ставки ЦБ РФ, устанавливается налоговая ставка на доходы физических лиц в размере 35%.

- МВ = 100 000 * 6% * 20 / 365 = 328,77 рублей.

- НДФЛ = 328,77 * 35% = 115,07 рублей.

В соответствии с налоговым законодательством РФ (ст.207 НК РФ) нерезидентами РФ признаны физические лица:

- находящиеся в Российской Федерации менее 183 календарных дней в течение 12 следующих подряд месяцев;

- период нахождения которых на территории Российской Федерации прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее 6 месяцев) лечения, обучения, исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- являющиеся резидентами иностранного государства.

Согласно п.3 ст.224 НК РФ в случае предоставления налогового займа физическому лицу, не являющемуся резидентом Российской Федерации, устанавливается налоговая ставка на доходы физических лиц в размере 30%. Таким образом, при исчислении НДФЛ с материальной выгоды нерезидента РФ необходимо учитывать именно эту налоговую ставку.

- МВ = 100 000 * 6% * 20 / 365 = 328,77 рублей.

- НДФЛ = 328,77 * 30% = 98,63 рублей.

При предоставлении займа сотруднику и расчёте материальной выгоды с последующим исчислением НДФЛ необходимо учитывать цель предоставления займа. В случае, если юридическое лицо или индивидуальный предприниматель предоставляет сотруднику денежный займ, предназначенный для:

При этом необходимо помнить о том, что уплата НДФЛ в бюджет Российской Федерации осуществляется налоговым агентом не позднее, чем на следующий день после получения дохода физическим лицом.

Так, в случае исчисления НДФЛ с материальной выгоды, полученной физическим лицом от экономии процентов при пользовании заёмными (кредитными) средствами, уплата НДФЛ производится не позднее 1 числа месяца, следующего за месяцем пользования заёмными средствами (ст.226 НК РФ).

Вопрос №1. Подскажите, пожалуйста, нужно ли уплачивать НДФЛ при предоставлении займа одним физическим лицом другому физическому лицу?

При предоставлении денежного займа одним физическим лицом другому физическому лицу обязанности по исчислению и уплате НДФЛ не возникает.

Вопрос №2. Я получил беспроцентный займ у работодателя на строительство дома, но в договоре этого не отмечено – просто содержится информация о предоставлении займа, но без цели. Могу ли я как-то доказать тот факт, что денежные средства получены именно на строительство дома, чтобы избежать уплату НДФЛ?

Вам необходимо заключить дополнительное соглашение к Договору займа, где будет указана цель получения и предоставления займа. Помимо дополнительного соглашения необходимо получить уведомление в ИФНС о возникновении права имущественного вычета в связи со строительством нового дома.

Вопрос №3. Наша организация предоставила своему сотруднику беспроцентный займ, который впоследствии простила. Как в данном случае исчислять НДФЛ?

При прощении займа не идёт речи об экономии на процентах, в связи с чем необходимо руководствоваться Письмом Министерства финансов РФ от 15.07.2014 г. № 03-04-06/34520, где дано разъяснение о том, что в случае заключения сторонами договора дарения денежного займа у налогоплательщика не возникает необходимости возврата денежного займа, следовательно не возникает дохода в виде материальной выгоды за пользование беспроцентным займом. В данном случае доход подлежит исчислению НДФЛ в размере 13%.

Рассчитывать доход в виде материальной выгоды от экономии на процентах по займам необходимо на последнее число каждого месяца. Например, заем выдан 15 января, а возвращен 23 марта. Тогда рассчитать матвыгоду придется 31 января, 28(29) февраля и 31 марта (подп. 7 п. 1 ст. 223 НК РФ).

Если заем физлицу (например, своему сотруднику) выдала организация, то именно она будет являться налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Следовательно, организация должна будет (ст. 226 НК РФ):

- ежемесячно рассчитывать доход в виде матвыгоды и НДФЛ с него;

- удерживать налог из ближайших денежных выплат физлицу;

- перечислять удержанный налог в бюджет;

- по итогам года подавать на физлицо справку 2-НДФЛ.

Если же денежные доходы физлицу не выплачиваются и удержать налог не из чего, то по окончании года не позднее 1 марта нужно сообщить в ИФНС о невозможности удержать налог (п. 5 ст. 226 НК РФ).

Мы же расскажем о том, как рассчитать материальную выгоду и налог с нее, если она все-таки подпадает под обложение НДФЛ.

Матвыгода по беспроцентным займам рассчитывается по следующей формуле (подп. 1 п. 1, п. 2 ст. 212 НК РФ):

Количество дней пользования займом рассчитывается:

- в месяце, когда заем выдан, — со дня, следующего за днем выдачи займа и по последнее число месяца;

- в месяце, когда заем погашен, – с первого числа месяца по день погашения займа;

- в остальных месяцах – как календарное число дней в месяце.

Если заем выдан под проценты, но процентная ставка по договору меньше 2/3 ключевой ставки ЦБ, то матвыгода считается по следующей формуле (подп. 1 п. 1, п. 2 ст. 212 НК РФ):

Ставка НДФЛ с материальной выгоды по займам составляет (ст. 224 НК РФ):

- если физлицо является резидентом – 35%;

- если физлицо – нерезидент — 30%.

Удержать налог нужно из ближайшего выплачиваемого физлицу денежного дохода.

Для расчета НДФЛ с материальной выгоды по займу вы можете воспользоваться Калькулятором на нашем сайте.

НДФЛ, удержанный из любого выплачиваемого физлицу дохода (кроме отпускных и пособий по временной нетрудоспособности), перечисляется в бюджет не позднее чем на следующий день после выплаты дохода (п. 6 ст. 226 НК РФ).

Образец платежного поручения на уплату НДФЛ приведен здесь.

Если физлицо получило беспроцентный заем от другого физического лица, то дохода в виде материальной выгоды от экономии на процентах не возникает. То есть уплачивать НДФЛ по такому займу никому не нужно.