Для квалификации правоотношений между лицами в качестве заемных достаточно установить суть обязательства, когда одно лицо берет в долг у другого предметы, перечисленные в п. 1 ст. 807 ГК РФ , с обязанностью их возврата.

По п. 4 ст. 809 ГК РФ , беспроцентность такого договора устанавливается «по умолчанию», когда в его тексте отсутствует иное прямое указание, в случаях, если:

- предмет договора — не деньги, а иные вещи;

- контрагентами по сделке являются физические лица (включая ИП), и она заключена на сумму не более 100 000 руб.

Исходя из п. 1 ст. 809 ГК РФ, чтобы заимствование между физическими (на сумму более 100 000 руб.) или юридическими лицами было беспроцентным, текст соответствующей сделки должен содержать четкое указание на то, что проценты по займу не взимаются. Если такой формулировки не будет, по сделке будут начисляться проценты.

Договор беспроцентного займа между юридическими лицами указывает на:

- доверие и заинтересованность заимодавца в успехах заемщика;

- их взаимную зависимость ( ст. 105.1 НК РФ ). Тогда эта сделка может привлечь внимание налоговиков. Если им покажется, что очевидной зависимости нет, они потребуют увеличить базу налога на прибыль на сумму процентов, которая могла бы быть получена при заимствовании между невзаимозависимыми лицами в сравнимом соглашении, по письму Минфина России от 05.10.2012 № 03-01-18/7-137, которое является рекомендательным.

Если заимствование предоставляет некредитная организация и его сумма равна или больше чем 600 000 руб., сделка будет контролироваться государством в рамках ФЗ от 07.08.2001 № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма». Это означает, что организация, не являющаяся кредитной, обязана сообщать в Росфинмониторинг информацию о таком заимствовании. Банк отслеживает заемные платежи нарастающим итогом, когда сумма по договору в целом равна 600 000 руб. или превышает эту цифру.

Непредоставление такой информации приведет к ответственности по ст. 15.27 КоАП РФ . Если же некредитная организация будет систематически выступать заимодавцем, это может привести к ответственности по ст. 172 УК РФ .

Если по договору беспроцентного займа передают наличные деньги, его предельная сумма (по п. 6 Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов») составляет 100 000 руб.

Судебных разбирательств поможет избежать включение в договор четких положений о:

- предмете заимствования (с его точными характеристиками);

- режимах его передачи и возврата (включая срок возврата заимствования).

Такие сделки с участием должников-банкротов оспариваются чаще: через них банкроты могут пробовать вывести деньги либо изменить очередность требований кредиторов.

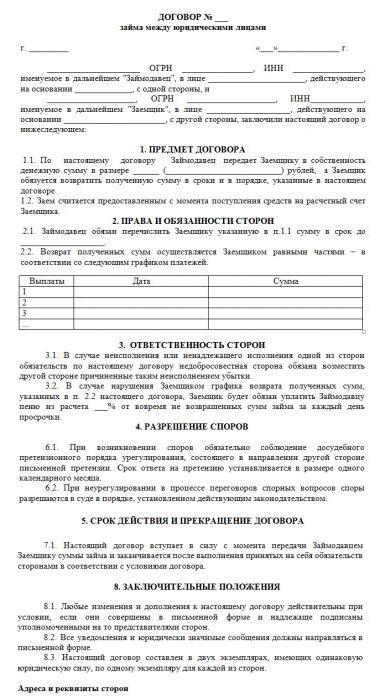

Договор займа между ООО и ООО также возможен, поскольку каких-либо ограничений, с точки зрения организационно-правовой формы участников заемных правоотношений, законодательство не устанавливает. При подписании такого соглашения лучше проверить полномочия представителей участников, поскольку такие соглашения часто оспаривают ввиду отсутствия надлежащих полномочий у подписантов.

Транш — это часть денежных средств, ценных бумаг либо имущества, которая передается в рамках сделки. Заключение траншевого договора между юридическими лицами предполагает, что предмет заимствования предоставляется заемщику частями, а не разово. Причем эти части могут выдавать как по заявкам, которые будет подавать заемщик, так и по графику, который заимодавец и заемщик утвердили заранее.

![]()

Заявка обычно прикладывается к договору. Законодательные требования по оформлению такой заявки отсутствуют, обычно там отмечают величину заимствования, которую запрашивают, плюс реквизиты, по которым ее перечисляют. Судом же документ расценивается как доказательство предоставления заимствования.

![]()

Заключать и исполнять сделку нужно с учетом того, что:

- за изменение графика возврата траншей может предусматриваться комиссия;

- отсутствие заявки может расцениваться судом как свидетельство незаключения соглашения;

- любой новый транш нужно учитывать как новое долговое обязательство и использовать к нему ключевую ставку ЦБ РФ, актуальную на дату привлечения средств (Письмо Минфина РФ от 04.10.2018 № 03-03-06/2/71370);

- заимодавец и заемщик вправе отказаться от предоставления заимствования полностью либо частично (п. 3 ст. 807 ГК РФ ). Заимодавцу для отказа нужны обстоятельства, свидетельствующие о невозврате в срок предоставленного займа. Заемщик для такого отказа должен уведомить о нем заимодавца до срока, когда он (по договору) должен вернуть предмет заимствования, а при отсутствии этого срока — в любое время (до момента получения заимствования), если иное не предусмотрено правовыми актами либо договором;

- когда заимствование возвращается в рассрочку, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе требовать досрочного возврата всей оставшейся суммы плюс процентов за пользование займом, которые причитаются на момент его возврата (п. 2 ст. 811 ГК РФ ).

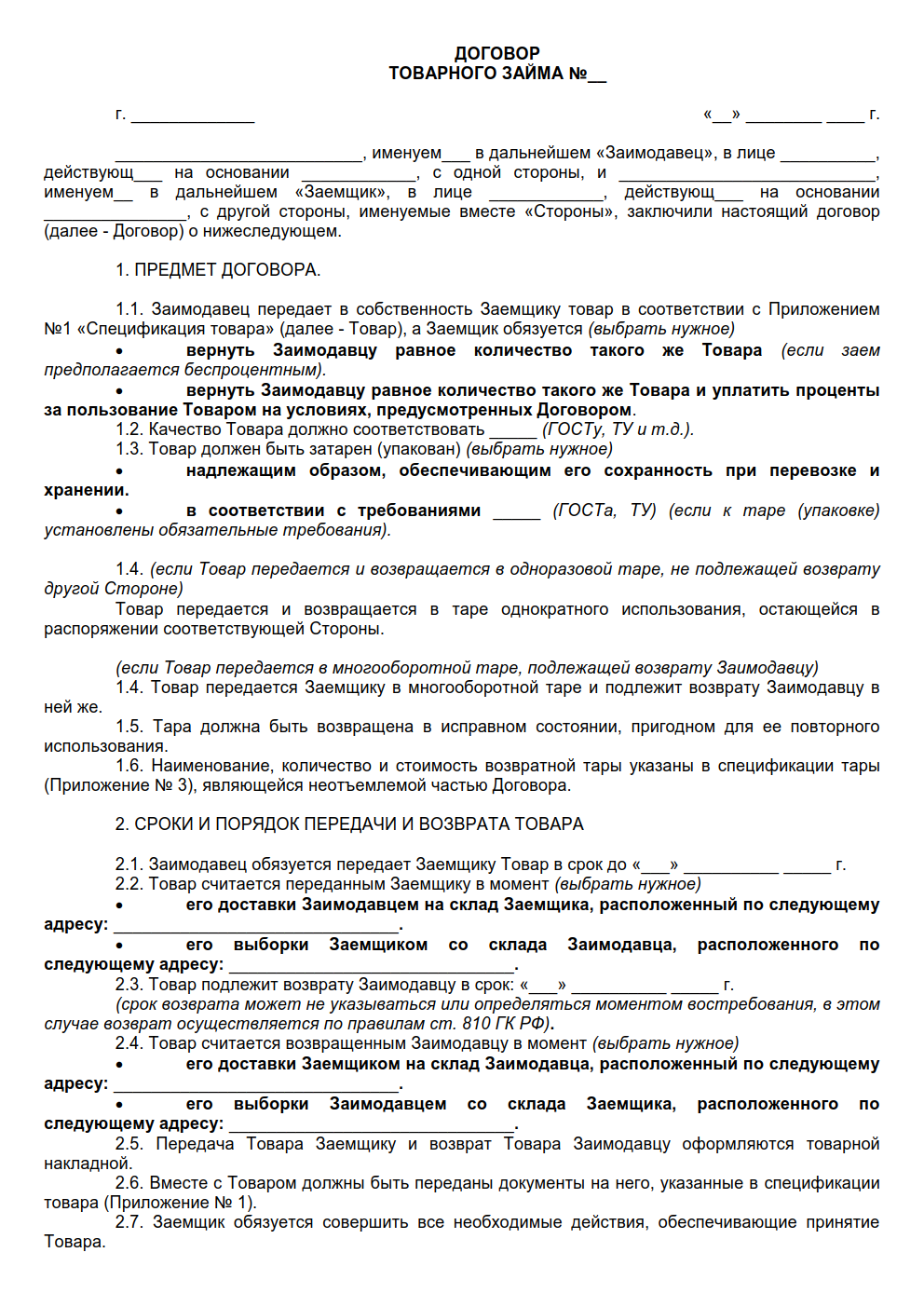

Договор товарного займа между юридическими лицами заключается в письменном виде (п. 1 ст. 808 ГК РФ ). Причем можно выбрать, как его заключать:

- как отдельный документ с подписями участников;

- через обмен письмами, мейлами, телеграммами.

Вещи, полученные от заимодавца, должны быть охарактеризованы максимально подробно (с указанием их наименования, качеств, комплектности, упаковки и т. п., а также их количества). Если количество не определено, то для признания заключения сделки нужно доказать реальную передачу заемного имущества в этом количестве (распиской заемщика или иным документом). Также необходимо конкретизировать порядок возврата вещей заимодавцу. Так передаются характеризующиеся как товар вещи, подлежащие обороту.

Товарно-займовые договоренности доступны для любых субъектов. Исключения возможны, когда предметом соглашения являются вещи, чей оборот ограничен, поскольку для их передачи требуются специальные полномочия. К товарно-займовым договоренностям применяются правила п. 3 ст. 807 ГК РФ .

Срок обычно не является существенным условием займовых соглашений. Когда положение о нем отсутствует в тексте договоренностей или при определении срока моментом востребования, у заемщика будет 30 дней с момента предъявления заимодавцем требования о возврате заимствования на его удовлетворение.

Если в тексте указана возмездность сделки, помимо вида (деньгами или в натуре) плюс размера процентов, следует согласовать и режим уплаты. Иначе ситуацию урегулируют через ст. 809 ГК РФ .

ИП может предоставить заем другому ИП за проценты или без них, но должен делать это не часто, поскольку иначе придется учреждать микрофинансовую организацию. При процентном варианте нужно будет заплатить подоходный налог. Например, при использовании УСН кредиторы платят 6 % с прибыли. За беспроцентный заем платит уже заемщик.

Чтобы займовые договоренности были действительны, в них отмечают:

- Датировку (с номером документа).

- Кто участвует.

- Сумму задолженности и валюту.

- Процентную ставку либо обязательно ее отсутствие.

- Срок погашения задолженности.

- Как будет происходить погашение.

- Права и обязанности участников.

- Как разрешаются споры.

- Реквизиты плюс визы сторон.

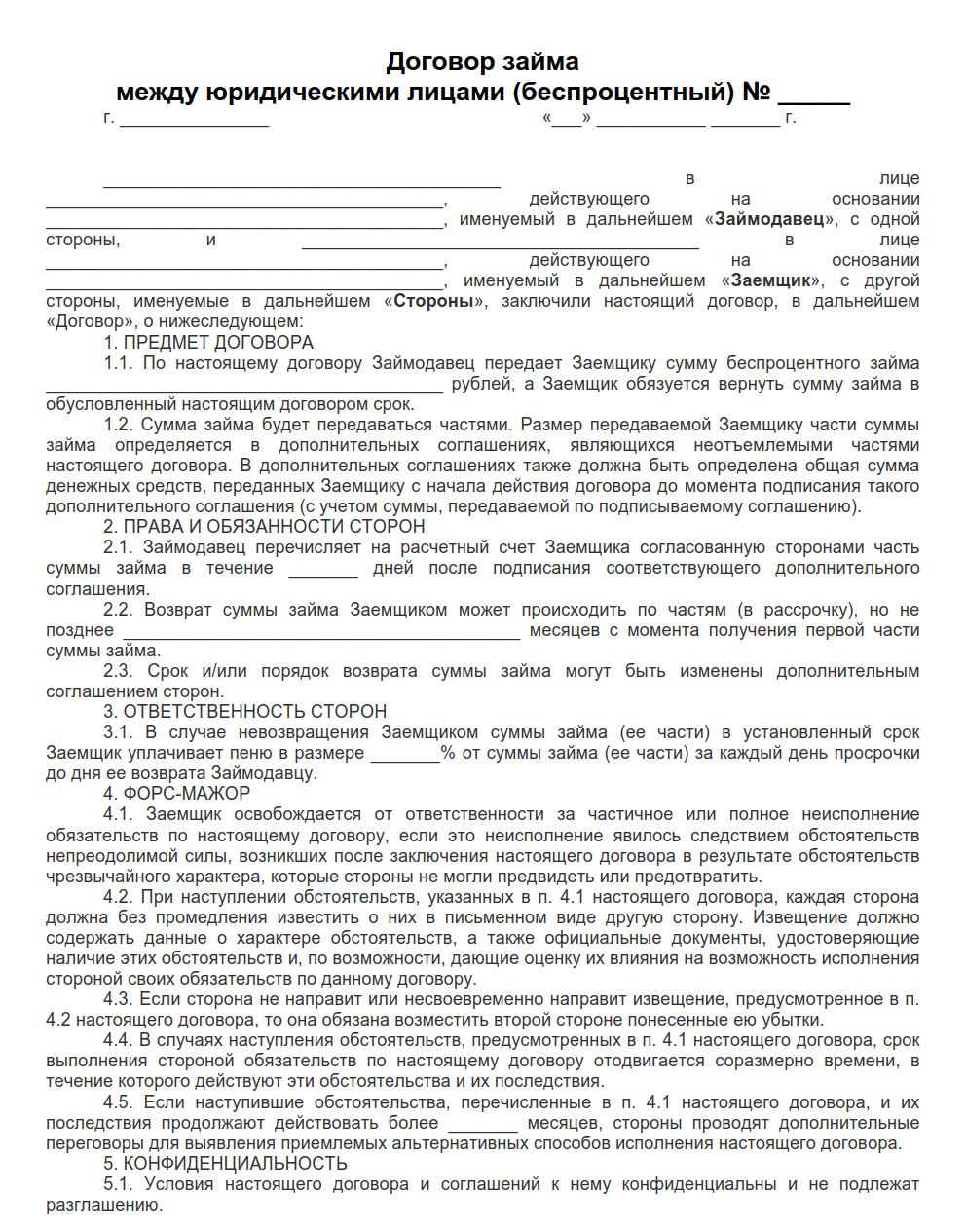

Договор займа между юридическими лицами – это договор по которому одно юридическое лицо, заемщик, получает денежные средства от другого юридического лица, займодавца, на определенных соглашением условиях: срок займа (срок возврата), процент, порядок возврата и т.п.

Поскольку законодательством ни максимальный ни минимальный срок не ограничиваются, договор может быть заключен как на 1 день, так и на 10 и более лет. В вопросе срока следует исходить из понимания вероятности возврата заемщиком выданного ему займа.

В случае, если договор заключается на длительный срок, либо финансовое состояние заемщика сомнительное, договором может быть предусмотрено обеспечение, например, поручительства менеджмента компании заемщика или акционером, либо залог (недвижимое имущество, основные средства, транспортные средства, товары на складе и т.п.).

Немаловажным аспектом при предоставлении и получении займа является реакция налоговой на это. Чтобы минимизировать вероятность претензий со стороны налоговой, следует как минимум заключать договор процентного займа, а лучше, чтобы процент по договору займа превышал текущую учетную ставку центрального банка (для примера, по состоянию на ноябрь 2014 ключевая ставка ЦБ РФ составила 9,5% годовых).

В случае получения беспроцентного займа, или займа с низкой процентной ставка налоговая потребует отразить экономическую выгоду, полученную в результате оказания компании безвозмездной услуги по предоставлению беспроцентного займа. И в этом вопросе суды встают на сторону налоговых органов, в частности такое решение принято ВАС постановлением №3009/04 от 03.08.2004 (с тех пор по 2014 год ситуация не изменилась).

Не смотря на наличии негативных налоговых последствий, компании продолжают активно использоваться беспроцентные займы, например, в случаях, когда одна компания холдинга «помогает» другой компании в сложные моменты. Поэтому ниже вы можете скачать простую форму беспроцентного договора займа между юридическими лицами.

Со своей стороны мы еще раз рекомендуем Вам изучить налоговую и судебную практику по этому вопросу и более осознано принять решение по этому вопросу.

Скачать образец договора беспроцентного займа между юридическими лицами в формате docx или в формате pdf

ДОГОВОР ЗАЙМА № ______

г. ___________ «___» _________ 20__г.

_________________________________________________, именуемое в дальнейшем Займодавец, в лице _____________________________________________________, действующего на основании __________________________ с одной стороны,

и __________________________________________________, именуемое в дальнейшем Заемщик, в лице _____________________________________________, действующего на основании _________________ с другой стороны, вместе именуемые Стороны, а по отдельности – Сторона, заключили настоящий договор (далее – Договор) о нижеследующем:

1. Предмет договора

1.1. Займодавец передает в собственность Заемщику денежные средства, именуемые в дальнейшем Заем, а Заемщик обязуется возвратить Займодавцу Заем и проценты на сумму Займа в срок и на условиях, предусмотренных настоящим Договором.

2. Права и обязанности сторон

2.1. Займодавец обязуется передать Заемщику денежные средства в сумме ________________ (_______________________), путем их перечисления на расчетный счет Заемщика.

2.2. Заем предоставляется на срок до «__» ___________ 20__ г.

2.3. Датой предоставления Займа считается дата списания средств с расчетного счет Займодавца.

2.4. Датой возврата Займа считается дата поступления денежных средств на расчетный счет Займодавца.

2.5. Проценты за Заем начисляются исходя из расчета _____% (__________________________) процента за каждый календарный день, начиная со дня, следующего за днем списания средств с расчетного счета Займодавца и заканчивая днем фактического поступления денежных средств на расчетный счет Займодавца.

2.6. Заемщик возвращает Заем в срок не позднее «__» _________ 20__г., проценты за Заем выплачиваются одновременно с погашением основного долга.

2.7. Заемщик вправе возвратить сумму Займа и проценты (за время фактического пользования Займом) досрочно.

2.8. В случае, если Заемщик не возвращает денежные средства в срок, указанный в п.2.6 Договора, Займодавец вправе потребовать уплаты пени из расчета 0,04% (Ноль целых четыре сотых) процента за каждый календарный день просрочки. Уплата пени не снимает с Заемщика обязательства по возврату полученного Займа и процентов за его использование.

3. Ответственность сторон

3.1. За неисполнение или ненадлежащее исполнение принятых на себя по настоящему Договору обязательств, Стороны несут ответственность в соответствии с действующим Законодательством.

4. Порядок рассмотрения споров

4.1. Стороны будут стремиться урегулировать споры, возникшие из настоящего Договора, путем переговоров.

4.2. В случае если указанные споры не могут быть решены путем переговоров, они подлежат разрешению в Арбитражном суде города Москвы в соответствии с действующим Законодательством.

5. Заключительные положения

5.1. Стороны обязуются не разглашать и не передавать третьим лицам информацию, касающуюся настоящего Договора, кроме случаев, оговоренных действующим Законодательством РФ.

5.2. Настоящий Договор вступает в силу с даты предоставления Займа и действует до полного погашения Займа.

5.3. Все изменения и дополнения к настоящему Договору считаются действительными, если они составлены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

5.4. Во всем остальном, что не предусмотрено настоящим Договором, Стороны руководствуются действующим Законодательством.

5.5. Настоящий Договор заключен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

6. Адреса и банковские реквизиты сторон

Беспроцентный заем порой может спасти положение фирмы. Практика его достаточно распространена. Но, решившись дать или получить взаймы, нужно знать правила оформления сделки и налоговые последствия этого шага. Рассмотрим подробно, что собой представляет договор беспроцентного займа между юридическими лицами, образец его заполнения и иные смежные вопросы.

Беспроцентный заем обычно сопровождается оформлением специального договора в письменном виде. Благодаря этой практике между сторонами договора устанавливаются партнерские и дружеские отношения. Также в результате сделки возникают правовые отношения. Все условия и договоренности должны прописываться и закрепляться договором. Заем без процентов выдается на определенный период времени. Срок возвращения денег по согласию сторон может быть в будущем изменен.

Особое внимание со стороны налоговых органов уделяется тем случаям, когда составляется договор беспроцентного займа между физическим и юридическим лицами, потому что такие сделки могут иметь задачу сокрытия нецелевых доходов. Поэтому часто практиковать этот вид займа с использованием больших сумм (а именно 600 000 рублей и выше) нельзя. В противном случае придется очень долго объясняться с налоговой и доказывать свою правоту.

Данный вид сделки весьма распространен между компаниями. Дающей в долг стороне в то же время следует быть особенно внимательной и четко прописывать все условия погашения, чтобы свести риски к минимуму. К примеру, обязательно прописывается срок, когда должны быть возвращены деньги, — крайний период. В принципе, можно рассчитаться и раньше, если заемщик будет способен. Однако, когда этого не происходит, в крайний срок заимодавец может написать претензию, где напомнить о всех негативных последствиях в случае, если деньги должник не вернет.

Непростые жизненные ситуации, неправильная организация бизнеса или внешние факторы, оказывающие негативное влияние, могут стать причинами, по которым деньги не возвращаются вовремя. При неточном оформлении или вообще отсутствии договора как такового свои деньги можно ждать очень долго, а в ряде случаев не дождаться вовсе. В то же время грамотно составленный документ станет гарантом того, что средства будут возвращены в срок.

Как составить документ таким образом, чтобы всячески обезопасить себя? Необходимо прописать конкретные последствия, которые наступят для заемщика, если долг не будет возвращен. Также следует указать размер ежедневных процентов за просроченные дни.

Заимодавец имеет различные способы, как себя защитить от недобросовестного заемщика. При беспроцентном займе от учредителя также составляется договор, в приложении которого должен иметься график погашения платежей. Стороны согласовывают его вместе. Этот вариант является гораздо более предпочтительным, чем указание лишь крайнего срока погашения займа.

Иногда является целесообразным обратиться за профессиональной помощью юриста, чтобы тот составил документ грамотно, с учетом всех необходимых деталей.

Как договор беспроцентного займа общего вида, так и заключенный юрлицами обычно оформляют лишь в тех случаях, когда заимодавец уверен в порядочности заемщика. Но каков бы ни был договор, в нем обязательно следует прописать факт, что заимодавец не имеет цель получения прибыли и не будет ее иметь. Это обезопасит его от дополнительных вопросов со стороны налоговой инспекции.

Беспроцентный заем — это не услуга финансового значения. Он не направлен на то, чтобы получить со сделки доход. К примеру, кредитная организация такую сделку не заключит, иначе с нее придется платить налог. Рассматриваемый документ имеет массу тонкостей. Перед оформлением следует как минимум изучить образец договора беспроцентного займа между юридическими лицами. А лучше доверить его составление специалисту.

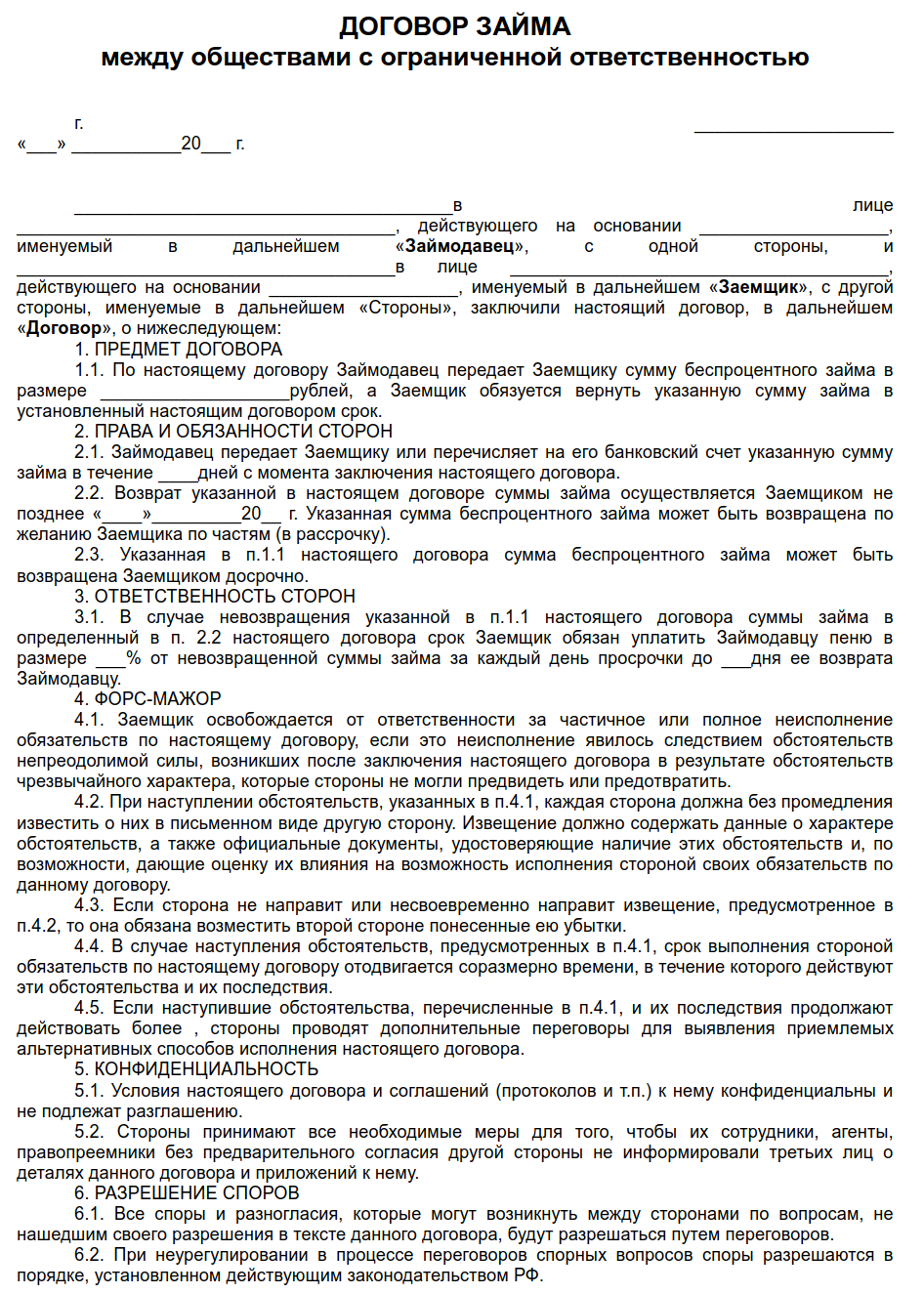

Договор беспроцентного займа между юридическими лицами, образец которого будет представлен ниже, составляется между двумя сторонами: заимодавцем и заемщиком. Согласно ему первый передает ценности в денежном или ином виде другой стороне, а заемщик, в свою очередь, должен вернуть долг в указанный срок.

Тот факт, что документ не предполагает проценты, отражается в отдельном пункте. Иначе по умолчанию он будет считаться как подразумевающий уплату процентов, которые станут исчисляться исходя из ставки рефинансирования.

Рассмотрим общую информацию, которую содержит договор беспроцентного займа между юридическими лицами. Образец включает следующие главы:

- предмет;

- права и обязанности;

- ответственность;

- форс-мажорные обстоятельства.

Все они являются стандартными для любого договора. Однако в разных видах предусматривается различная информация. Так, в предмете указывают условия, при которых ценности передаются, а также их размер. Могут быть составлены дополнительные соглашения, согласно которым передаются части средств, предусмотренные основным документом.

В главе «Права и обязанности» описывается передача денег и их возвращение. Условия, данные в ней, могут быть изменены дополнительными соглашениями, о чем также нужно сделать пометку. Ответственность заемщика предполагает уплату пени в случае, если он нарушает сроки возврата денег.

Принимаются во внимание форс-мажорные обстоятельства, о которых обе стороны должны известить друг друга. Если появятся временные непреодолимые препятствия, то сроки исполнения договорных обязательств отодвигаются. При продлении их более чем на два месяца следует затем заключить новый договор.

Стороны обязуются не разглашать информацию. Другие лица могут узнать о договоре лишь при согласии всех участников. Вопросы решаются посредством переговоров, а если это не удается, то на основании законодательства РФ.

Составляется в двух экземплярах, с заполнением полных реквизитов и юридических адресов сторон, а также действует, пока заемщик не исполнит свои обязательства, договор беспроцентного займа. Образец, форма могут быть в разных вариантах. Законом жестких правил не устанавливается. Однако в интересах сторон — оформить его таким образом, чтобы в будущем можно было избежать спорных ситуаций.

Перед вами — шаблон документа о беспроцентном займе. Обратите внимание на то, что содержит самые важные условия договор беспроцентного займа между юридическими лицами. Образец может быть взят вами за основу при составлении подобного документа.

Рассматриваемые договоры — это оптимальный вариант перераспределения средств между взаимодействующими друг с другом компаниями. В то же время относительно налогов могут возникать спорные ситуации. Так, в ряде случаев может быть начислен налог на прибыль или НДФЛ (в случае если одной из сторон является физическое лицо).

По российскому законодательству договор займа может иметь возмездный характер, то есть с начислением процентов, или безвозмездным, когда заемщик только возвращает долг.

Займы без уплаты процентов выдаются взаимозависимым лицам или сторонним организациям. В первом случае риски возникают относительно того, что появляется внереализационный доход, а во втором они связаны с вероятностью непризнания расходов по выплатам по кредитному договору из-за того, что средства от него были направлены на передачу займа.

Могут быть ситуации, когда одной из сторон является юридическое лицо, а другой — индивидуальный предприниматель или физическое лицо. В этом случае при исчислении налогов учитываются доходы в денежной форме в виде предоставления вещей или материальной выгоды.

Индивидуальному предпринимателю придется заплатить НДФЛ в размере 35 % за пользование безвозмездным займом. Если же документ оформлен между мужем и женой, являющимися индивидуальными предпринимателями, то налог платить не придется. Несмотря на статус предпринимателей, у них также предполагается наличие режима совместной собственности. Поэтому такие деньги не могут быть признаны заемными.

Если заключается договор беспроцентного целевого займа между юридическим и физическим лицами с условием о залоге, то это становится дополнительным средством защиты заимодавца от невозврата долга. Тогда сторона может быть спокойна за то, что, даже если заемщик не сможет вернуть средства, для него наступят негативные последствия в виде отчуждения заложенной вещи.

Представленные форма и образец беспроцентного договора займа между физическим лицом и юридическим лицом являются примером того, как документ должен быть составлен.