Теперь, когда будете выдавать или получать заем, ориентируйтесь на новые правила. Они действуют для договоров, которые компании заключили 1 июня 2018 года или позже. Расскажем, как проверить условия договоров, чтобы не нарушать закон, и как поправки повлияют на деятельность компаний.

С 1 июня можно выбирать, с какого числа будет действовать договор займа. Возможно два варианта.

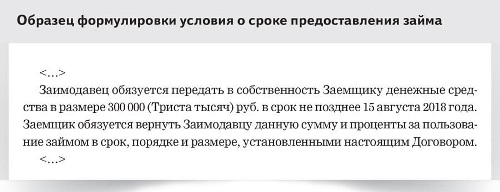

Вариант 1. Договор может действовать со дня его подписания. Значит, с этой даты у заимодавца возникает обязанность передать деньги в сроки, которые предусмотрены договором (п. 1 ст. 807 ГК). Но сам он вступает в силу сразу при согласовании сделки, даже если деньги будут перечислены позже. Пример формулировки условия договора – выше. Такой вариант возможен, только если речь идет о двух компаниях. Когда в сделке участвует физлицо, нужно действовать по-старому. Подробнее об этом читайте в описании второго варианта.

Эта поправка выгодна компаниям, которые получают займы. Ведь кредитор больше не сможет отрицать заключение договора только потому, что так и не перечислил средства. А заемщик получил право отказаться от договора досрочно, пока кредитор не перевел деньги. Если в договоре срок перечисления денег не установлен, то заемщик вправе отказаться от средств в любой момент до их получения. Также для заемщика выгодно, если в договоре зафиксирована ответственность кредитора за несвоевременное перечисление средств.

Кредитор, который обязался дать деньги в долг, вправе расторгнуть договор, если выяснил, что заемщик не сможет вовремя вернуть средства (п. 3 ст. 807 ГК). Поэтому есть смысл до истечения срока выдачи займа подробнее изучить финансовое положение заемщика. Если есть признаки неблагонадежности, можно собрать доказательства. В договоре пропишите, при каких конкретно условиях кредитор вправе отказаться от выдачи займа.

Раньше стороны часто фиксировали обязательство кредитора перечислить заем в предварительном договоре. Ведь договор вступал в силу только с даты перечисления денег. Теперь же необходимость в таком дополнительном контракте отпала.

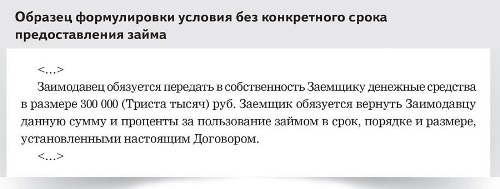

Вариант 2. Как и прежде, можно заключить договор без специального условия о дате предоставления займа. В таком случае заемщик не сможет потребовать у кредитора деньги. Заимодавец может просто не перечислять их. Такой договор можно заключать даже с физлицами. Проверьте образец формулировки – выше.

Больше договоров займа по умолчанию теперь считаются беспроцентными, в одном договоре можно установить несколько ставок. Кроме того, теперь исключены недоразумения по поводу периода начисления процентов. Расскажем об этих изменениях подробнее.

За ошибку в расчетах и заимодавцу, и заемщику инспекторы могут доначислить налог на прибыль, штраф, пени и привлечь бухгалтера к административной ответственности. Например, если заимодавец рассчитает проценты в меньшем размере, он занизит внереализационные доходы. Если заемщик учтет проценты в большем размере, он завысит расходы (п. 6 ст. 250, подп. 2 п. 1 ст. 265 НК).

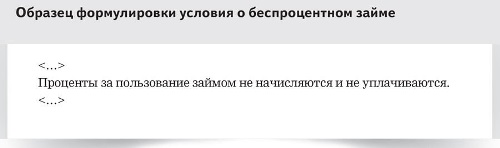

Лимит беспроцентного займа. Заем в размере не больше 100 000 руб. между физлицами и предпринимателями теперь по умолчанию считается беспроцентным. Если вы хотите получать плату за пользование деньгами, запишите в договоре условие о процентах (п. 4 ст. 809 ГК). До 1 июня лимит беспроцентного по умолчанию договора был меньше – 5000 руб.

Компании тоже могут выдавать друг другу займы бесплатно. Но в таком случае надо отдельно сказать в договоре, что заем беспроцентный. Образец формулировки – выше. Иначе кредитор будет обязан начислить доход в виде процентов. Если этого не сделать, инспекторы насчитают проценты самостоятельно, к тому же потребуют пени за недоимку по налогу.

Расчет процентов. Теперь есть три способа, как считать проценты по займу:

- по фиксированной ставке;

- по плавающей ставке;

- другим способом, например установить вознаграждение в твердой сумме.

Способ расчета стороны должны закрепить в договоре. Если в договоре способ не зафиксировали, до 1 июня проценты надо было считать по ставке банковского процента по местонахождению заимодавца. С 1 июня 2018 года проценты рассчитывайте по ключевой ставке ЦБ, которая действовала в соответствующем месяце (п. 1–3 ст. 809 ГК). На данный момент эта ставка составляет 7,25 процента.

До 1 июня 2018 года в Гражданском кодексе была оговорка только о том, что заимодавец вправе получать проценты по займу. Как их считать, стороны могли зафиксировать в договоре.

Плавающая ставка и раньше была допустима. Теперь, когда она официально зафиксирована в Гражданском кодексе, ее будут чаще применять. Это выгодное изменение для заемщиков. Например, повышенную ставку можно установить за досрочный возврат долга, чтобы не терять на процентах.

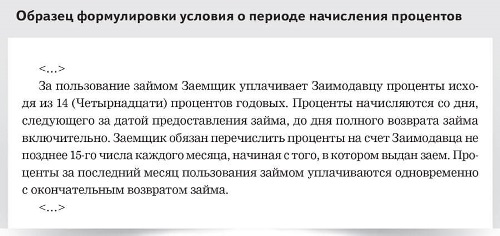

Проценты за последний день. Больше не будет путаницы из-за периода начисления процентов. Теперь ясно, что начислять их надо со следующего дня после выдачи займа и до дня возврата денег включительно.

С 1 июня для погашения займа достаточно, чтобы деньги поступили в банк, в котором открыт счет кредитора (п. 3 ст. 810 ГК). Не обязательно ждать, когда средства зачислят на счет заимодавца.

Изменение выгодно заемщикам. Ведь деньги могут зависнуть на корреспондентском счете банка, особенно если речь идет о лишении лицензии. В этом случае заемщику больше нет смысла беспокоиться, что он не погасил долг. Но это правило действует только по умолчанию. Значит, кредитор вправе установить в договоре, что заем считается возвращенным при поступлении денег непосредственно на его счет.

Таблица. Что проверить, перед тем как заключить договор займа после 1 июня

Что нужно изменить

Определить размер процентов

Если не определить в договоре, проценты будут равны ключевой ставке ЦБ

Установить ответственность заимодавца за несвоевременную передачу денег

Для пострадавшей стороны выгоднее согласовать в договоре последствия нарушения обязательства

Определить срок, в течение которого заемщик может отказаться от договора, и способ уведомления о таком отказе

Заемщик будет вправе отказаться от договора до момента передачи денег или вещи

Назвать условия, при которых заимодавец вправе досрочно расторгнуть договор

В случае спора в суде придется доказывать, что обстоятельства очевидно свидетельствовали о том, что заемщик не вернет заем