Под лимитом кредита овернайт принято понимать сумму максимального размера задолженностей (внутренний кредит). Является возможным получение такого кредита банковским учреждением, не подавая предварительное заявление. Нужная сумма будет перечисляться на счет корреспондентского типа банка с дальнейшим снятием средств с этого счета (неисполненные платежные документы, поступившие в расчетное подразделение Центрального Банка).

Платежные документы (неисполненные) должны иметь в наличии внутренний займ (непогашенный). Без предоставления государственных ценных бумаг, стоимость которых должна покрыть сумму займа и уплату процентов, получить овернайт кредит не удастся.

Когда Банком России принято решение о предоставлении кредита типа овернайт, заключают пакет документов, в котором содержатся:

- Отчетность относительно корреспондентского счета, официально подтверждающего факт зачисления финансовых средств.

- Отчет относительно ссудного счета заемщиков.

- Извещение относительно того, что Банком России был предоставлен кредит, произошло его обеспечение должным количеством ценных бумаг (согласно с генеральным кредитным договором).

Выкупаются государственные ценные бумаги в большинстве случаев из-за того, что растет долговой кризис. Ведение мягкой монетарной политики приводит к тому, что возрастает ликвидность, на которую влияют и кредиты, о которых идет речь. Наличие высоких ставок приводит к общему снижению популярности кредитов, экономика замедляет свой рост, ВВП снижается.

Подключенный овернайт позволяет получить определенную прибавку к доходности. Что это такое? Сколько можно заработать? Какие риски несет инвестор? И стоит ли овчинка выделки?

У вас есть на брокерском счете ценные бумаги. Продавать их в ближайшее время не планируете. Например, получаете стабильно дивиденды по акциям.

Ваш брокер предлагает вам сделку.

— Дружище! Одолжи мне, например 1 000 акций Газпрома до завтра. Все равно они у тебя лежат без движения. Утром я тебе их верну в целости и сохранности. А еще сверху приплачу процент от стоимости взятых в долг активов.

— Ок. Почему бы и нет! А для чего они тебе?

— Другой мой клиент-трейдер, хочет зашортить Газпром. Я возьму бумаги у тебя. Дам ему в долг. Под проценты естественно. А прибыль поделим пополам … по совести.

— Хорошо! Уговорил. Бери.

Овернайт (overnight, анг. до утра, на ночь) — это однодневный займ брокеру ценных бумаг под проценты.

Как это работает?

Чтобы брокер не спрашивал каждый раз разрешение клиента о займах овернайт, в договоре прописывается данное условие. Либо его можно подключить отдельно позже. И поставить на поток, выдачу активов под проценты в долг.

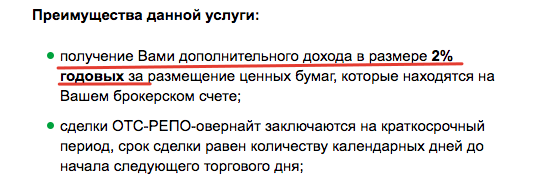

Для примера, ставка овернайт у брокера Сбербанка — 2% годовых.

Но это не значит, что имея ценных бумаг на 100 000 рублей вы будете стабильно получать 2 тысячи в год сверху. Помимо основного дохода от купонов, дивидендов и роста курсовой стоимости.

На чистый заработок (помимо суммы активов) будет влиять несколько деталей.

Вид ценных бумаг. В основном для овернайта используют только акции. Другие активы, облигации, фонды (ETF и БПИФ) не участвуют в процессе добычи новых денег для владельца.

Только ликвидные. Например, у вас на счете имеются голубые фишки (акции Сбербанка, Газпрома, Лукойла) и компании третьего эшелона ( Квадра, Плазмек, КМЗ и прочий неликвид). Последние скорее всего никому будут не нужны в долг.

Количество займов за год. По факту, вы получаете доход только после предоставления овернайт брокеру на ночь. А вот сколько будут таких операций за год? На практике, количество желающих предоставить однодневный займ на порядок больше, чем людей нуждающихся в заемных ценных бумагах. В лучшем случае, это раз в десять дней. По факту можно еще смело уменьшить в несколько раз.

В итоге, может получится, что имея в своем портфеле самые ликвидные бумаги, заработать получится в разы меньше, заявленной ставки брокера.

И 2% годовой доходности от овернайта превращаются в 0,1-0,2% (и меньше). И только на разрешенные активы.

В принципе, от инвестора при использовании овернайт не требуется никаких телодвижений. Брокер сам занимает нужные ему бумаги. Возвращает с процентами на следующий день.

Какая-то копеечка будет капать. За много лет наберется процент дополнительной доходности.

На брокерском счете куплены ценные бумаги. Это лично ваши активы. Право собственности зафиксировано в депозитарии. И брокер без вашего разрешения не имеет право пользоваться активами по собственному усмотрению. В нашем случае, давать кому-то в долг.

При овернайте, вы отдаете брокеру свои бумаги. Взамен вы получаете ОБЯЗАТЕЛЬСТВО брокера вернуть взятые в долг бумаги к установленной дате.

По простому, используя овернайт, вы меняете свою собственность на долговую расписку (обязательства) брокера.

Именно здесь скрыт главный риск.

Что будет с вашими ценными бумагами при банкротстве брокера?

Банкротство — это невозможность расплатиться по своим долгам (обязательствам).

Вы становитесь в очередь на возврат причитающего вам долга. И не факт, что до вас дойдет очередь. Возможно вы получите обратно свои ценные бумаги (или денежный эквивалент по текущей рыночной цене). Или только часть.

Конечно, банкротство брокера вещь нечастая. Но следует знать про все варианты исхода событий в будущем при использования овернайта на брокерском счете.

Когда ваши бумаги хранятся в депозитарии, при наступлении негативных событий у брокера можно подать заявление на перенос активов к другому брокеру. Заплатить какую-ту денежку. Но спокойно вывести активы от проблемного брокера.

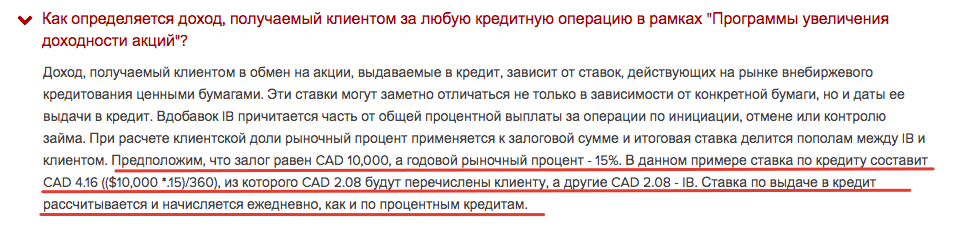

Интерактив брокер предоставляет программу повышения доходности счета. За счет использования денежных средств и ценных бумаг.

За это он готов делиться половиной прибыли.

Взамен клиент лишает страховой защиты SIPC. А это на минуточку, страховка на 500 тысяч долларов. От противоправных действий брокера.

Небольшой дополнительный доход от овернайт против небольших рисков возможного банкротства брокера в будущем.

В принципе, использование функции овернайта у крупнейших брокеров (того же Сбера), с минимальными (практически нулевыми) шансами потерять деньги — оправдано.

При долгосрочном инвестировании и постепенном накоплении капитала, дополнительный (пусть и небольшой) доход будет не лишним.

Хорошо, если вам что-то платят. Многие брокеры, при заключении договора с клиентами, добавляют пункт о разрешении клиентом пользоваться его ценными бумагами. Бесплатно. Или с какой-то смехотворной ставкой. На уровне 0,01-0,02% годовых.

Многие даже не обращают на это внимание. И как следствие, несут определенный уровень риска.

Советую посмотреть свой договор или позвонить брокеру для уточнения. И по возможности лучше отключить.

Обычно для этого нужно (зависит от брокера):

- Написать заявление в двух экземплярах (второй заверить у брокера и оставить у себя).

- Отключить в личном кабинете.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Термины, значение которых не до конца понятно потенциальным клиентам, вызывают еще больший интерес. Овернайт — достаточно распространенная банковская услуга, которая пока не имеет большой популярности среди физических лиц. Услуга предоставляется практически всеми крупными банками на основании предписаний Центрального Банка России. Что такое овернайт, как и на каких условиях может быть использован клиентами, будет рассказано на Бробанк.ру.

В большинстве случаев овернайт применяется банками в рамках межбанковских правоотношений. Кредиты на один день не предоставляются кредитными организациями физическим лицам. Поэтому услугу именно в отношении граждан следует рассматривать как однодневный депозит, размещаемый в банке.

На практике этой услугой больше пользуются юридические лица. Для физических лиц этот продукт пока не имеет четко выраженной схемы предоставления. Причины этого заключаются в особенностях услуги.

Как было отмечено, овернайт — это однодневная сделка, которая чаще всего выражается в размещении юридическим лицом краткосрочного депозита в условной кредитной организации. Основные особенности овернайта заключаются в следующем:

- Низкие процентные ставки — ниже на несколько порядков, чем стандартные банковские депозиты.

- Сроки размещения средств ограничиваются одной ночью или одним банковским днем.

- Отсутствует программа обязательного страхования — не все кредитные организации страхуют вклады по овернайту, поэтому всегда присутствует большой риск для вкладчиков.

- Минимальная сумма к размещению может достигать 500 000 рублей и более.

- Непостоянные процентные ставки — по овернайту они меняются практически каждый день.

Банк России регулирует правоотношения данного рода. Поэтому ставки по овернайту в ряде крупных кредитных организаций не сильно отличаются друг от друга. Для физических и юридических лиц ставка в большинстве случаев является одинаковой.

В каждом банке овернайт предоставляется по отдельным правилам. Если сделка имеет наименование РЕПО (покупка ценных бумаг), то в этом отношении подогнать какой-либо шаблон для всех кредитных организаций будет крайне сложно: у банков достаточно обширная свобода действий, поэтому условия предоставления овернайта, помимо его сроков, могут существенно разниться.

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе.

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств. Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

Понимая это обстоятельство, компания не хочет, чтобы счета простаивали без дела, и размещает на одну ночь или на выходной день банковский овернайт. Наутро деньги будут возвращены банком с начисленными на них процентами. Таким образом, даже ночью деньги условной компании будут работать и приносить прибыль. Эта услуга весьма полезна в следующих случаях:

- У компании не хватает средств на заключение срочной, но очень выгодной сделки.

- Компания не может надолго вкладывать свои активы на депозит, так как это лишит ее возможности совершать сделки и просто работать.

- Для оформления овернайта потребуется минимальное документальное обеспечение.

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Самый большой и явный недостаток овернайта — небольшая процентная ставка. К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Помимо обслуживания компаний и физических лиц, кредитные организации размещают и межбанковские овернайты. Дело в том, что некоторые кредитные организации, часто нуждаются в дополнительных средствах. И овернайт для них — лучшее решение.

Межбанковский овернайт представляет собой предоставление краткосрочного кредита, — как правило, тоже на один день или ночь. То есть, банк оформляет кредит другому банку. Таким образом выигрыше остаются все: организация-кредитор получает прибыль за счет выданного займа, а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы.

Особенностью межбанковского овернайта является, в первую очередь, процентная ставка — от 2% годовых, и достаточно больше суммы кредита — измеряемые в десятках и сотнях миллионов рублей. Межбанковские кредиты выдаются только в российских рублях. Это логично, так как за ночь курс валюты может сильно измениться.

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.