Вопрос 1.

Правильно ли мы понимаем, что в соответствии с п.п. 3 п.1 ст 105.14 любая сделка вне зависимости от суммы является контролируемой, при условии что одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утверждаемый Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284.

Иностранный контрагент-юридическое лицо, зарегистрирован на острове Лабуан Малайзия, который есть в этом перечне.

ОТВЕТ: Вы правы, сделка между российской организацией и иностранной организацией (Малайзия, о.Лабуан) признается контролируемой на основании п.п. 3 п.1 ст 105.14, не смотря на то, что де-юре взаимозависимости нет, т.к. Малайзия, о.Лабуан внесен в Перечень государств, не предоставляющих информацию.

Вопрос 2.

Имеет ли значение сумма дохода в размере 60 млн.руб, полученная по сделке или в любом случае сделка с таким лицом (регистрация в государстве который включен в перечнь) признается контролируемой.

ОТВЕТ: Ограничение 60 млн. руб предусмотрено п.2 и 3 ст.105.14 НК РФ .

При этом, в п.2 ст.105.14 НК РФ указано, что данные положения применяются, если все участники контролируемой сделки являются налоговыми резидентами РФ.

В вашем случае один из участников является резидентом Малайзии о.Лабуан.

Таким образом, сделки между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом Российской Федерации, признаются контролируемыми вне зависимости от размера суммы доходов, полученных по таким сделкам.

Данная позиция подтверждена Письмом Минфина от 11 сентября 2015 г. N 03-01-18/52484 (во вложении).

Вопрос 3.

Правильно ли мы понимаем, что если сделка (договор займа) признана контролируемой, то проценты по займу принимаются в налоговом учете для целей расчета налога на прибыль в фактическом размере, если они не превышают максимально установленный размер 1,25 ключевой ставки.

ОТВЕТ: Согласно п.1.1 ст.269 НК РФ налогоплательщик вправе признать расходом процент, исчисленный исходя из фактической ставки по контролируемым сделкам, если эта ставка менее максимального значения интервала предельных значений, установленного пунктом 1.2 ст.269 НКРФ.

Начиная с 1 января 2016 года этот предел установлен в размере от 75 до 125 процентов ключевой ставки Центрального банка Российской Федерации.

Таким образом, на текущий момент максимальное значение принимаемого размера процентов в налоговом учете равен 11,56%.

Вопрос 4.

Из Соглашения между Правительством СССР и Правительством Малайзии от 31.07.1987 «Об избежании двойного налогообложения в отношении налогов на доходы» не совсем понятно, облагаются ли проценты на территории РФ или на территории Малайзии.

В каком порядке в РФ облагаются проценты, выплачиваемые такому иностранному лицу.

ОТВЕТ: Согласно нормам пункта 1 и пункта 2 ст. 10 Соглашения с Малайзией право налогообложения дохода в виде процентов предоставлено как государству резидентства получателя дохода ( в вашем случае Малайзия), так и государству источника дохода (Россия). При этом установлено, что ставка налогообложения в государстве источника дохода не может превышать 15 процентов.

Доход от долговых обязательств российских организаций, полученный иностранной организацией, не связанный с ее предпринимательской деятельностью в Российской Федерации, относится к доходам иностранной организации от источников в Российской Федерации и подлежит обложению налогом, удерживаемым у источника выплаты доходов (пп. 3 п. 1 ст. 309 НК РФ). Такой доход исчисляется и удерживается российской организацией, выплачивающей доход иностранной организации, при каждой выплате доходов, указанных в п. 1 ст. 309 (п. 1 ст. 310 НК РФ).

К доходам в виде процентов в общем порядке применяется налоговая ставка в размере 20% (абз. 4 п. 1 ст. 310, пп. 1 п. 2 ст. 284 НК РФ).

Однако в вашем случае российская организация должна при каждой выплате дохода иностранному лицу (Малайзия) в виде %%, должна удержать налог по ставке 15% на основании п.2 ст. 10 Соглашения с Малайзией.

Кроме того, чтобы применять льготную ставку (15% вместо 20%) иностранная организация, зарегистрированная в Малайзии, должна представить российской организации, выплачивающей %% по займу, подтверждение постоянного местонахождения в Малайзии, заверенное министром финансов или его уполномоченным представителем (апостиль) , до даты первой выплаты дохода.

Дополнительно обращаем внимание на следующее:

1. Приказом ФНС России от 02.03.2016 N ММВ-7-3/115@ утверждена форма налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, этим же Приказом утвержден и Порядок ее заполнения, а также формат представления налогового расчета в электронной форме.

Согласно п. 1.1 Порядка налоговый расчет составляется и представляется российскими организациями по налогу на прибыль, выплачивающими иностранным организациям доходы от источников в Российской Федерации.

В соответствии с п. 8.15 Порядка по строке 160 «Основание применения пониженной ставки налога или освобождения от исчисления и удержания налога» подраздела 3.2 разд. 3 налогового расчета указывается доход, по которому применяется пониженная ставка.

Таким образом, выплачиваемые иностранной организации (Малайзия) процентные доходы по договору займа, подлежащие налогообложению в Российской Федерации по пониженной ставке на основании международного договора, подлежат отражению в налоговом расчете, представляемом налоговыми агентами — российскими организациями.

Данный расчет предоставляется по срокам, установленным для предоставления НД по налогу на прибыль (т.е. до 28.04, 28.07, 28.10, 28.03).

Непредставление в установленный срок такой информации, служит основанием для привлечения к ответственности по п. 1 ст. 126 НК РФ и влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ.

2. Уведомление о контролируемых сделках, совершенных в течение года, надо подать в ИФНС не позднее 20 мая следующего года (п. 6 ст. 6.1, п. 2 ст. 105.16 НК РФ).

Штраф за подачу уведомления с нарушением срока или с недостоверными сведениями — 5 000 руб. (ст. 129.4 НК РФ).

Байкалова Наталья Александровна

Директор, налоговый консультант

ООО Консалтинговая Компания «Деловой Квартал»

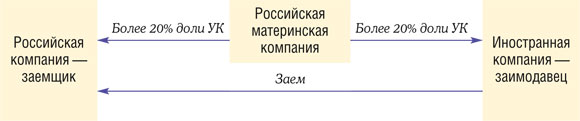

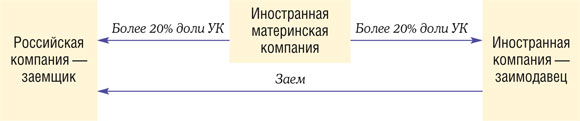

Рассмотрим такую ситуацию. Российская организация получила заем от иностранной компании. Доли уставного капитала как российской компании — заемщика, так и иностранной компании — заимодавца принадлежат одной материнской компании. Размер каждой из долей — более 20%. При этом материнской компанией является российская фирма. А иностранный заимодавец доли в российском заемщике не имеет. Существует ли в этой ситуации риск признания задолженности российского заемщика перед иностранной сестринской компанией контролируемой? Ведь от этого зависит, как учитывать проценты по займу для целей налогообложения прибыли в соответствии со ст. 269 НК РФ. Выясним это.

Контролируемая задолженность по займам возникает в отношениях с иностранной организацией. Но при условии, что она прямо или косвенно владеет более чем 20% уставного капитала заемщик

В нашем случае заем получен от сестринской иностранной компании. То есть заимодавец прямо не владеет долей в уставном капитале заемщика, поскольку не является его учредителем.

А что насчет косвенной зависимости? В НК РФ под косвенным участием понимается владение долями в уставном капитале через цепочку третьих Сестринская же компания никакими долями в уставном капитале заемщика не владеет. Выходит, согласно буквальному содержанию п. 2 ст. 269 НК такая задолженность не может быть признана контролируемой.

Однако разъяснения контролирующих органов и судебная практика говорят об обратном.

Так, по мнению ФНС, для признания задолженности контролируемой вовсе не обязательно, чтобы заемщиком была дочерняя компания заимодавца. Чиновники считают, что косвенная зависимость между российским заемщиком и иностранным заимодавцем может выражаться в подконтрольности обоих лиц единому центру, даже если между заимодавцем и заемщиком нет подчиненности и подконтрольности (они не владеют акциями или долями в уставном капитале друг друг А значит, задолженность перед иностранной сестринской компанией может быть признана контролируемой для целей применения п. 2 ст. 269 НК РФ. Минфин поддерживает такую позицию

Суды встают на сторону проверяющих и выносят решения c негативным исходом для российских организаций, финансируемых через сестринские иностранные компани

С 1 января 2017 г. это будет закреплено в НК РФ. Так, правила ст. 269 НК РФ будут применяться, в частности, если иностранный кредитор российской компании является взаимозависимым по отношению к другому иностранному лицу. Причем это иностранное лицо должно прямо или косвенно участвовать в капитале заемщика и считаться взаимозависимым с Кстати, российские учредители в законе, вносящем изменения в ст. 269 НК РФ, не поименованы.

Надо заметить, что и ФНС, и судьи рассматривали ситуацию, когда российский заемщик и иностранный заимодавец подконтрольны единому центру, в качестве которого выступает иностранная материнская компани

Найти судебную практику по ситуации, аналогичной нашей, не удалось. Поэтому за разъяснениями мы обратились к специалисту Минфина, и вот какой ответ получили.

“ Положения о контролируемой задолженности восприняты российским налоговым правом из практики государств — участников Организации экономического сотрудничества и развития (далее — ОЭСР), оперирующих понятием «тонкая капитализация». В Комментариях ОЭСР к Модели конвенции по налогам на доход и капитал, на основе которой большинством государств заключаются соглашения об избежании двойного налогообложения, указано, что применение правил «тонкой капитализации» направлено на борьбу с налоговыми злоупотреблениями при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицами. При этом необязательно, чтобы заемщик был дочерней компанией кредитора. Они оба, например, могут быть дочерними компаниями третьего лица, вместе входить в одну группу компаний или холдинг, контролируемый таким третьим лицом. Именно в этом смысле следует трактовать положение о наличии особых отношений между плательщиком и фактическим получателем процентов или между ними обоими и какими-либо третьими лицами — заемщик и кредитор должны быть аффилированы непосредственно друг с другом или оба с третьими лицами.

Из вышеизложенного следует, что общий смысл применения п. 2 ст. 269 НК РФ устанавливает возможность применения правил о контролируемой задолженности не только при прямой, но и при косвенной зависимости между российским налогоплательщиком — получателем займа и иностранной компанией, через которую предоставляются заемные средства.

Косвенная зависимость российского налогоплательщика от иностранной компании — кредитора выражается в самом факте подконтрольности обоих лиц единому центру — иностранной материнской компании (вхождение в международный холдинг), даже если между самим заимодавцем и заемщиком отсутствуют отношения подчиненности и подконтрольности.

Поэтому задолженность российского заемщика перед иностранной сестринской компанией является контролируемой согласно п. 2 ст. 269 НК РФ даже в ситуации, когда общая для них материнская компания — российска

Учитывая такое мнение Минфина, можно сказать, что у российского заемщика существует высокий риск квалификации налоговым органом задолженности по займу перед иностранной сестринской компанией как контролируемой независимо от того, какая у них материнская компания — иностранная или российская.

Посмотрим, какие аргументы можно привести в обоснование того, что в нашей ситуации контролируемой задолженности не будет. Тем более что все неясности актов законодательства о налогах и сборах подлежат истолкованию в пользу российской компании — заемщик

Во-первых, из доводов проверяющих, которые поддерживаются судьями, следует, что любое общество, участвуя в уставном капитале другого общества, контролирует его и имеет право на полученную дочерним обществом прибыль. Раз выявлена подконтрольность заемщика и заимодавца общей материнской компании, то это уже доказывает ее влияние на заключение договоров займа на определенных условиях. И хотя заем предоставляется российскому заемщику его иностранной сестринской компанией, фактически он был выдан иностранным акционером. То есть займы, полученные обществом от сестринской компании, являются задолженностью перед учредителем.

И если в наших обстоятельствах следовать этой логике, то получается, что заем через иностранную сестринскую компанию фактически был выдан российским учредителем. А перечень оснований для признания задолженности контролируемой является закрытым, и такой случай в НК РФ не поименован.

Наши контролирующие органы признают задолженность контролируемой при наличии любых «особых» отношений между российским заемщиком и иностранным заимодавцем

Во-вторых, налоговики поясняют, что норма о контролируемой задолженности направлена на борьбу с налоговыми злоупотреблениями при скрытом распределении дивидендов под видом выплаты процентов между аффилированными лицам Ведь при выплате дивидендов иностранной организации российской надо уплатить налог на прибыль, а при выплате процентов — нет (если есть соглашение об избежании двойного налогообложения, которое предусматривает уплату налога с доходов в виде процентов исключительно в бюджет того государства, в котором зарегистрирован их получател

Наш случай сюда не подходит, ведь дивиденды могут получать только учредители/ акционеры, но никак не сестринские компании.

В-третьих, все не так однозначно и с расчетом коэффициента капитализации, который участвует при определении предельных процентов, учитываемых в «прибыльных» расхода Поясним.

Если размер контролируемой задолженности на последнее число отчетного (налогового) периода более чем в три раза превышает величину собственного капитала (это разница между суммой активов и величиной обязательств) российской организации — заемщика, тогда фактически начисленные проценты по такой задолженности в целях расчета налога на прибыль делятся:

- на предельные проценты, которые можно учесть в «прибыльных» расходах;

- на сверхпредельные проценты, которые не учитываются в расходах, а приравниваются к дивидендам и облагаются налогом на прибыл

При этом в формуле расчета коэффициента капитализаци присутствует показатель «Доля участия иностранной организации в уставном капитале заемщика».

Предположим, в нашей ситуации мы признаем задолженность перед иностранной сестринской компанией контролируемой и ее размер превысит больше чем в три раза собственный капитал — тогда посчитать предельные проценты не получится, поскольку показатель «Доля участия иностранной организации в уставном капитале заемщика» у нас просто отсутствует.

Если спорить с проверяющими вы не хотите, то при расчете коэффициента капитализации используйте долю материнской компании, как это делали налоговики в рассмотренных выше судебных делах.

Хотелось бы отметить, что наши аргументы есть смысл применять, если российская материнская компания — последнее звено в цепочке (то есть иностранной доли в уставном капитале самой материнской компании нет).

Между ООО (заемщик) и иностранной фирмой (займодавец) заключен договор беспроцентного займа на сумму 160 млн рублей, увеличенную затем до 350 млн рублей.

ИФНС указала на необходимость представления уведомления о контролируемой сделке и привлекла компанию к ответственности.

По мнению компании, спорная сделка с иностранной компанией не является контролируемой, поскольку не влечет учета налогоплательщиком либо контрагентом по сделке доходов и (или) расходов по ней в целях налогообложения (то есть не выполняется условие пункта 13 статьи 105.3 НК). Таким образом, обязанность по подаче уведомления не возникла.

Суды трех инстанций (дело № А04-11747/2016) признали законным решение инспекции, указав на пункт 1 статьи 105.3 НК — если в сделках между взаимозависимыми лицами создаются условия, отличные от сопоставимых сделок между не взаимозависимыми лицами, то любые доходы (прибыль, выручка), не полученные вследствие указанного отличия, учитываются для целей налогообложения у этого лица.

В данном случае установлен факт вхождения компании, ее учредителя и займодавца в группу, контролируемую одним лицом, то есть взаимозависимость заемщика и займодавца подтверждена. Компания получила беспроцентный заем от взаимозависимого лица на длительный срок, что не характерно для взаимоотношений, которые бы имели место между независимыми друг от друга контрагентами.

В решении кассации (Ф03-3585/2017 от 28.09.2017) указано: «сделка беспроцентного займа предусматривает коммерческие или финансовые условия, отличающиеся от тех, которые бы имели место в отношениях между независимыми друг от друга контрагентами, поэтому доход, который мог быть получен контрагентом налогоплательщика по данной сделке, но вследствие указанного отличия не был им получен, с учетом положений раздела V.I НК РФ мог быть учтен в целях налогообложения».