Обновлено 17.01.2019 в 13:05 17 890 просмотров

Основными целями, стоящими перед системами учета движения денежных средств являются:

- повышение финансовой устойчивости компании за счет рационального использования заемных средств;

- улучшение платежеспособности компании;

- снижение рисков (кассовый разрыв);

- рациональное использование денежных средств.

Построение системы учета движения денежных средств – сложный процесс, автоматизации которого должен предшествовать этап «Построение системы учета и разработка регламентов движения денежных средств»

Данный этап можно разбить на следующие задачи:

- структурирование денежных потоков;

- создание регламентов основных процессов управления движением денежных средств

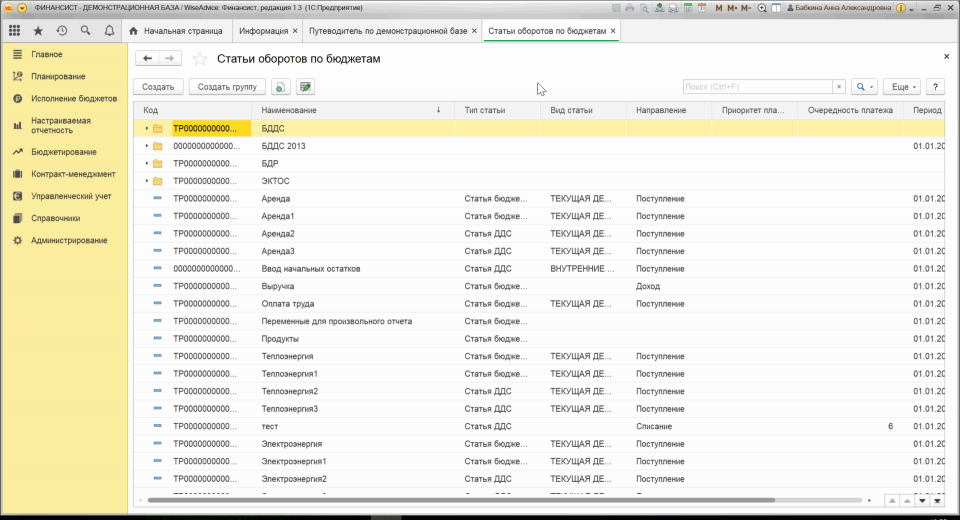

Движение денежных средств и его структурирование – по сути, разработка аналитического справочника «Статьи оборотов».

Набор аналитик и структура справочника для учета денежных средств должны обеспечивать полноту аналитических разрезов планирования, что позволит видеть разделение денежных потоков по видам движения денежных средств, формировать необходимые аналитические отчеты и исключить риск, каким является кассовый разрыв.

На самом первичном уровне, набор статей планирования движения денежных средств должен соответствовать аналитикам отчета о движении денежных средств.

Денежные потоки от текущих операций

- Поступления:

- от продажи продукции, товаров, работ и услуг, арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

- от перепродажи финансовых вложений;

- прочие поступления;

- Платежи:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- в связи с оплатой труда работников;

- процентов по долговым обязательствам;

- налога на прибыль;

- прочие платежи;

Денежные потоки от инвестиционных операций

- Поступления:

- от продажи внеоборотных активов (кроме финансовых вложений);

- от продажи акций (долей участия) в других организациях;

- от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам);

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях;

- прочие поступления;

- Платежи:

- в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- в связи с приобретением акций (долей участия) в других организациях;

- в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам;

- процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива;

- прочие платежи;

- Поступления:

- получение кредитов и займов;

- денежных вкладов собственников (участников);

- от выпуска акций, увеличения долей участия;

- от выпуска облигаций, векселей и других долговых ценных бумаг и др.;

- прочие поступления;

- Платежи:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов;

- прочие платежи;

Справочник организован таким образом, что на первом уровне группировок «Виды статей движения денежных средств», а в подчиненных сами статьи движения денежных.

Разработка регламентов управления денежными средствами позволит упорядочить бизнес-процессы, связанные с использованием денежных средств компании.

Регламенты должны включать структуру документов планирования движения денежных средств (как стратегического, так и оперативного), описание процедур согласования и утверждения плана ДДС.

Структура движения денежных средств согласования документов может изменяться в зависимости от типа документа планирования (Бюджеты ДДС, заявки на расход ДС).

Помимо состава документов и списка лиц, участвующих в согласовании, необходимо определить сроки согласования, обеспечить регламент ввода документов, чтобы у казначея было время на управление платежами, обеспечить возможность регистрации внеплановых платежей.

Программный продукт «WA.Финансист: Управление денежными средствами», разработанный на базе 1С 8, дает пользователю надежный инструмент построения системы управления денежными средствами, а также позволяет своевременно выявить кассовый разрыв, установить причины возникновения и принять меры по его устранению.

Справочник «Статьи оборотов по бюджетам» помимо иерархической структуры, имеет ряд реквизитов:

- Реквизиты используемые в формировании отчетных форм:

- Наименование

- Наименование не иностранном языке

- Код для отчетов

- Используемые системой и увеличивающие возможности аналитического использования справочника:

- Направление движения

- Вид статьи движения денежных средств

- Аналитики статьи

- Реквизиты повышающие возможности администрирования

- Группа доступа

- Период действия аналитики

Использование данного справочника позволит пользователю разработать структуру статей планирования любой сложности, в соответствии с потребностями бизнеса.

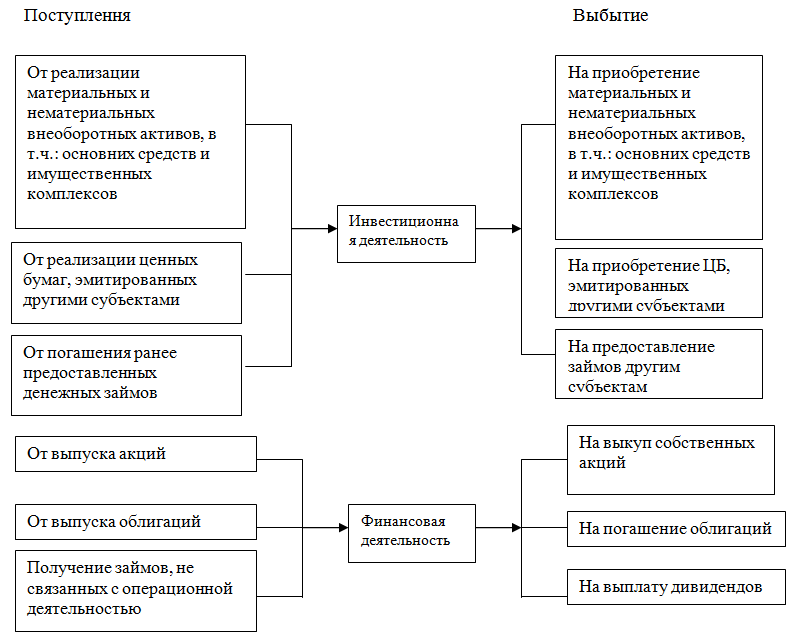

Отчет о движении денежных средств раскрывает информацию в разрезе трех направлений денежных потоков: операционном, инвестиционном и финансовом.

Строго говоря, инвестиционная деятельность это составляющая финансовой деятельности, но в Отчете о движении денежных средств есть смысл их разделить на собственно финансовую и инвестиционную. Это делается с целью раскрытия информации относительно:

- вложений, как внутренних (капитальных), так и внешних; и

- доходов и расходов, связанных с выпуском ценных бумаг собственной эмиссии.

Признаки, по которым можно распознать принадлежность операций к финансовой или инвестиционной деятельности сведены в таблицу (См. в конце статьи).

Принципиальное отличие инвестиционных денежных потоков от финансовых состоит в том, что инвестиционные потоки всегда связаны с вложением капитала уже накопленого в процессе прошлой деятельности, а те потоки, которые мы здесь называем финансовыми, они всегда связаны:

- или с выпуском ценных бумаг, эмитированных компанией;

- или с получением долгосрочных кредитов.

Та же схема в виде таблицы:

| Инвестиционные потоки | Финансовые потоки | ||

|---|---|---|---|

| Поступление | Выбытие | Поступление | Выбытие |

От продажи:

|

На приобретение:

|

От выпуска акций | На выкуп собственных акций |

| От погашения кредитов, ранее предоставленных другим субъектам. | Предоставление займов другим субъектам | От выпуска облигаций | На погашение облигаций |

| От участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». Примечание. К инвестиционной деятельности это может относиться лишь при условии, что цель участия – сугубо спекулятивная. Если речь идет о хеджировании (страховании) рисков повышения/снижения цен на продукцию, операции с которой составляют основную деятельность предприятия, то такие поступления относятся на увеличение/уменьшение цены этой продукции по сделкам, которые т.о. страховались. |

С целью участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». См. примечание в графе слева. |

Получение кредитов, не связанных с текущей (операционной) деятельностью | На выплату дивидендов и другие платежи, связанные с распределением прибыли в пользу сторонних субъектов |

Данный справочник используется для ведения учета движений денежных средств по их видам. Такой учет является одним из требований для автоматического заполнения формы №4 регламентированной отчетности. Справочник также используется для ведения аналитического учета на счетах:

- 50 «Касса» (субсчета 50.1 и 50.11);

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Для справочника предусмотрена трехуровневая иерархическая структура. Это означает, что можно группировать виды движений денежных средств по группам первого уровня, в каждой группе первого уровня можно создать группы второго уровня (подгруппы), а уже в группу второго уровня вводить сами элементы справочника. Можно не использовать группирование, если элементов немного, и вводить их непосредственно в справочник. Например, если организация имеет несколько филиалов, в каждом из которых имеется своя касса, то удобно ввести группы «Наличный расчет» и «Безналичный расчет». В группу «Наличный расчет» ввести подгруппы: «Касса Филиала 1», «Касса Филиала 2» и т. д. И уже в эти подгруппы вводить наименования элементов движения денежных средств, которые будут использоваться в документах: «Выписка», «Приходный кассовый ордер», «Расходный кассовый ордер», «Выплата зарплаты». Например, удобно использовать такие виды движений денежных средств для наличных расчетов:

- Выдача под авансовый отчет;

- Выплаты поставщику;

- Выплата зарплаты;

- Получение наличных из банка;

- Поступления от покупателей;

- Сдача наличных в банк;

- Прочие поступления.

Для группы «Безналичный расчет» подгруппы вводить необязательно, так как аналитический учет по счетам безналичного расчета ведется в разрезе счетов.

Для этой группы имеет смысл ввести элементы:

- Оплата поставщикам;

- Расчеты с покупателями;

- Выдача наличных;

- Поступление выручки;

- Социальные выплаты;

- Платежи в бюджет;

- Прочие выплаты.

Для вызова справочника откройте окно «Справочники» нажатием соответствующей кнопки вверху экрана и в открывшемся меню нажмите кнопку «Прочие». Перед вами откроется список справочников, вызываемых этой кнопкой. Выберите строку списка «Движения денежных средств» и щелкните мышью. Сначала введите все группы, используя кнопку «Новая группа», в меню, вызываемом нажатием правой кнопки мыши. Для этого достаточно указать наименование группы – например, «Наличный расчет». После этого введите в группы, разбиваемые на подгруппы наименования подгрупп.

Для входа в определенную группу щелкните на ее наименовании два раза мышью. Откроется окно группы. Нажмите кнопку

на командной панели для ввода группы. Введите наименование подгрупп: «Касса филиала 1», «Касса филиала 2» и т. д. Теперь поочередно входя в каждую подгруппу, введите все элементы. Для ввода элемента нажмите кнопку

на командной панели. Перед вами откроется окно ввода элемента справочника «Движения денежных средств».

- «Код» – формируется автоматически самой программой;

- «Наименование» – наименование элемента, например, «Расчеты с покупателями»;

- «Вид движения» – кнопкой выбора выберите соответствующий определяемому виду движения показатель регламентированной отчетности.

Данные показатели предопределены:

- Выручка по обычным видам деятельности;

- Выручка по прочим операциям;

- Целевое финансирование;

- Безвозмездные поступления;

- Кредиты полученные;

- Займы полученные;

- Дивиденды, проценты по финансовым вложениям полученные;

- Получено из банка наличными;

- Поступления, связанные с куплей, продажей валюты;

- Прочие поступления;

- Приобретение товаров, продукции, работ и услуг;

- Оплата труда;

- Платежи в социальные фонды;

- Выданные подотчетные суммы;

- Долевое участие в строительстве;

- Приобретение ОС, доходные вложения в НМД;

- Финансовые вложения;

- Дивиденды, проценты по ценным бумагам выплаченные;

- Платежи в бюджет;

- Погашение займов и кредитов;

- Сдано в банк наличными;

- Прочие выплаты и перечисления.

- Выручка от продажи ценных бумаг;

- Полученные проценты;

- Поступления от погашения займов;

- Приобретение дочерних организаций;

- Предоставленные займы;

- Поступления от эмиссии акций;

- Погашение обязательств по финансовой аренде.

- Текущая деятельность;

- Инвестиционная деятельность;

- Финансовая деятельность.

При вводе документов, отражающих то или иное движение денежных средств, указанное значение будет подставляться автоматически в соответствующие реквизиты документа. Следует отметить, что счет задается «не жестко» и в документах при необходимости имеется возможность изменить значение заполненного по умолчанию реквизита. Субсчета, соответствующие счету, будут заполняться документами. Кроме того, для движения денежных средств можно не заполнять указанный реквизит, если оно относится к следующим видам движения:

- Выручка по обычным видам деятельности;

- Приобретение товаров, продукции, услуг.

В этом случае программа (документ «Выписка») сможет автоматически определить состояние взаиморасчетов с поставщиками и подрядчиками и автоматически распределять получаемые или перечисляемые суммы между авансами и платежами.

Нажмите кнопку «Закрыть» по окончании ввода элемента справочника.

В меню действий справочника (вызывается нажатием правой кнопки мыши) имеется кнопка «Отбор по значению». Когда все элементы справочника будут введены, воспользуйтесь этой кнопкой для просмотра элементов по «Видам движений» (строка кнопки «Отобрать по текущему значению»).

Для изменения уже введенных реквизитов какого-либо элемента справочника установите курсор на этот элемент и щелкните два раза левой кнопкой мыши.

Для выхода из меню справочника нажмите кнопку «Закрыть».