Кредиты с остаточным платежом или с обратным выкупом автомобиля не новинка, но финансовые организации, особенно аффилированные с автопроизводителями, начали активно продвигать его относительно недавно. Девиз таких программ всегда звучит очень бойко: «плати меньше — получай больше». Что это на самом деле — удобный инструмент для потребителя или средство достижения маркетинговых целей и получения дополнительной прибыли?

Согласно данным Национального бюро кредитных историй и аналитического агентства «Автостат», доля машин, купленных с привлечением заемных средств, вернула утраченные в начале кризиса позиции и в первом квартале 2017 года составила 45%. Этому в немалой мере поспособствовала государственная поддержка, позволившая обеспечить низкие процентные ставки по кредитам. Однако и автопроизводители готовы идти на финансовые уступки и делать спецпредложения, чтобы гарантировать себе достойный уровень продаж.

В условиях, когда почти каждая вторая машина покупается в долг, важно обеспечить клиенту привлекательность кредитных продуктов. Или хотя бы ее видимость, поскольку вникать в детали покупатель старается далеко не всегда — исследование Standard & Poor’s говорит, что финансовая грамотность граждан РФ серьезно уступает среднеевропейской. Вот и пестрят сайты автомобильных марок однотипными выкриками, обещающими новую машину всего за несколько тысяч рублей в месяц. Цифры могут быть разными, но они всегда существенно ниже тех, что дают калькуляторы стандартных кредитных программ. Как такое возможно?

Речь о кредитах с остаточным платежом или с обратным выкупом автомобиля. Финансовые организации делают упор на том, что такой тип займов позволит регулярно менять машину, выбирать модель более высокого класса и возвращать банку в месяц ощутимо меньшую сумму, чем при стандартной схеме.

Классический автокредит можно условно разделить на две части — первоначальный взнос, который заемщик делает из собственных средств, и собственно сам долг, который гасится равными ежемесячными платежами. Например, мы хотим приобрести автомобиль стоимостью 2 110 000 руб. по кредитной программе, предусматривающей 11,9% годовых. Мы сразу же оплатим первоначальный взнос в размере 20%, или 422 000 руб., а затем в течение трех лет будем возвращать 1 688 000 руб. долга и начисленные проценты. Калькулятор говорит, что через три года мы вернем банку 2 016 000 руб., то есть процентов набежит на 328 000 руб. Ежемесячный же платеж составит 56 000 руб.

Структура кредита с остаточным платежом или с обратным выкупом сложнее. Покупатель в течение двух-трех лет гасит только часть займа. В конце же срока кредитования ему надо вернуть единым траншем отложенную долю заемных средств, которая оговаривается на момент заключения кредитного договора и может составлять от 20% до 55% от стоимости автомобиля. За счет этого и получаются заметно меньшие ежемесячные платежи, хотя ставка может быть выше. Например, мы делаем за автомобиль такой же первоначальный взнос 422 000 руб., но решаем оставить «на потом» выплату 40% от стоимости автомобиля. В месяц такой вариант нам будет стоить уже только 37 500 руб., что существенно снизит финансовую нагрузку в ближайшей перспективе, однако в день последнего транша мы должны единовременно вернуть 844 000 руб. Сумма немаленькая, подъемная только для людей со строгой дисциплиной, поэтому банки обычно предлагают три варианта ее погашения.

Самый простой — выплатить остаток из собственных средств. После этого автомобиль переходит в полное владение покупателя и с него снимаются все обременения. Такая схема выгодна, если отложенные на последний транш деньги работали и генерировали доход в течение срока кредитования в большем размере, чем разница в уплаченных процентах между двумя типами займа, классическим и с остаточным платежом.

Если полной суммы на погашение остаточного платежа не набирается, заемщику могут предложить продолжить выплачивать его частями еще в течение двух лет. Однако это менее выгодно, особенно при большой отложенной выплате, чем если бы заемщик изначально соглашался на пятилетний кредит по стандартной схеме. Ведь проценты начислялись на всю сумму кредита, а его тело уменьшалось медленно. В нашем случае мы уже отдали процентов на 505 000 руб. и потеряем на них еще больше за два дополнительных года. Также мы будем вынуждены тратиться на страховку, поскольку предмет залога должен быть защищен от рисков. Кроме того, ставка по кредиту на дополнительный период может быть изменена, естественно, в большую сторону, а пролонгация является правом, а не обязанностью банка — он может ее и не одобрить.

Третий вариант — самый неопределенный. По окончании срока кредитования банк предлагает сдать машину в трейд-ин, а разницу между ценой выкупа и размером остаточного платежа пустить на первоначальный взнос за новый автомобиль, подсаживая на новый заем и откладывая окончательный расчет на все более далекую перспективу. Однако тут много переменных. Во-первых, не всегда банк обязуется принять автомобиль обратно, некоторые программы предлагают самостоятельно договариваться с центрами трейд-ин. За гарантированный же выкуп, как правило, приходится расплачиваться повышенной ставкой на период кредитования — например, плюс 1% к программе с остаточным платежом и плюс 2% — к классической. Во-вторых, трудно определить, какая действительно будет предложена цена через три года. На момент подписания договора фиксируется только максимальная, минимальная или точная сумма выкупа, но она в любом случае будет корректироваться, поскольку зависит от состояния автомобиля и его пробега. И точно не достигнет уровня рыночной — в трейд-ин машины оценивают всегда ниже, чем торгуют частники. Например, рекомендованная остаточная стоимость трехлетнего автомобиля класса D со среднегодовым пробегом 20 000 км составляет 58% от цены нового, хотя если заниматься продажей лично, можно выручить минимум процентов на десять больше. В большинстве случаев, однако, сделать это мы не можем — машина ведь находится в залоге до полного погашения обязательств перед банком.

Может быть и так, что сумма выкупа совпадет с размером остаточного платежа. Тогда выходит что-то вроде лизинговой схемы — в течение трех лет мы будто просто оплачивали аренду машины. Период кредитования закончился, и никто никому ничего не должен. Но деньги на первоначальный взнос нам не вернулись, а автомобиль мы сдали и остались при своих.

Есть и крайние случаи. Отдельные кредитные продукты оговаривают условие, что выкупная стоимость может быть даже ниже остаточного платежа, а это накладывает на покупателя обязательство компенсировать разницу. Стоило ли платить в месяц меньше, чтобы остаться должным?

Получается, что схема выгодна аккуратным заемщикам, которые выбирают популярные и мало теряющие в стоимости автомобили. Или же тем покупателем, которые используют машину для заработка. Остальным на первоначальный взнос за новую и более дорогую модель, как обещает реклама, средств может и не хватить.

Система кредитования с остаточным платежом активно продвигается в последнее время, но широкой популярностью так и не пользуется. Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Согласно статистике, в РФ каждая вторая машина покупается в кредит, поэтому производителям важно предоставить более привлекательное предложение для покупки его продукта. Таким предложением является программа автокредитования с названием buy-back, которая активно реализуется в Европе и Америке. Если говорить простым языком, то это автокредит с остаточным платежом или кредит с обратным выкупом автомобиля.

Такой способ однозначно не является выгодным. За три года погашения автокредита заемщик выплатил большую часть процентов, а тело кредита – минимально, поэтому погода за предстоящие два года нужно полностью выплачивать основной долг и плюс процентную ставку. Ставка теперь, вероятно, окажется выше, по тому, что кредитор диктует уже новые условия выплаты ссуды, а если с ними не согласиться – то могут вовсе отказать в продление и придется искать средства для выплаты долга.

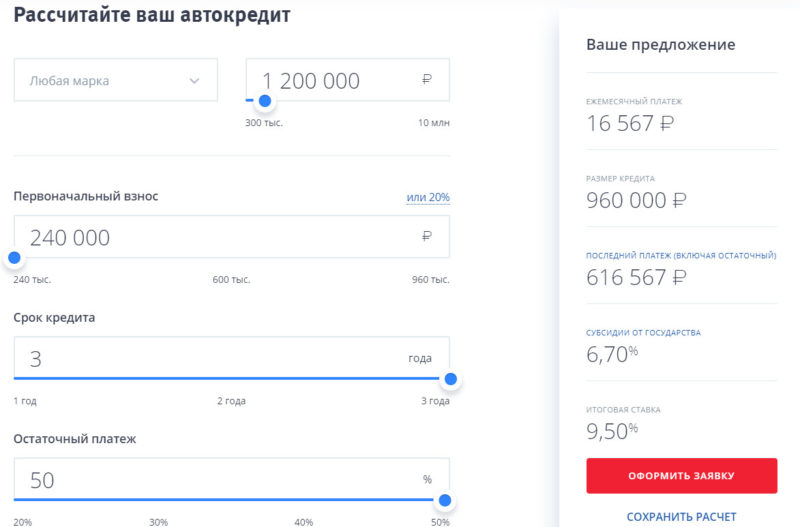

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Внести остаточный платеж по автокредиту можно, оформив у другого кредитора потребительский заем на необходимую сумму. Данный вариант использовать выгодно в том случае, если денег нет, а автомобиль хотите оставить себе.

Определив положительные и отрицательные стороны автокредита с остаточным платежом, сможем выяснить выгодно его брать или нет. И наконец-то, узнаем, в чем подвох. Плюсы:

- Низкий ежемесячный платеж.

- Возможность получить новое авто через три года без крупного капиталовложения.

Минусы кредитной программы:

- Относительно высокие процентные ставки.

- Дилер не гарантирует выкуп обратно.

- Как таковым владельцем транспортного средства заемщик не является.

А теперь перейдем к самому интересному в сделке автокредита с остаточным платежом. В чем подвох? Их несколько, не узнав о них можно крупно проиграть.

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

На самом деле производитель не обязан выкупить обратно свой автомобиль — это происходит на его усмотрение. В договоре купли-продажи фиксируется только одна цифра максимальная или минимальная цена, за которую автомобиль можно вернуть в салон. Перед покупкой специалисты будут производить оценку состояния машины, если имеются какие-либо повреждения или заметен износ, цену значительно снизят.

Если состояние автомобиля вовсе не впечатлит оценщика, дилер может отказать в выкупе. Ещё один минус — купленная модель авто может значительно упасть в цене.

В любом случае, обратный возврат произойдет по стоимости гораздо ниже рыночный. Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Брать автокредит с остаточным платежом не выгодно, если нужен постоянный автомобиль. Такое кредитование подойдет для любителей кто владеет лишним капиталом и может позволить себе часто менять машины и ездить преимущественно на новых, дорогих машинах. Хотя и тут можно поспорить, часто и выгодно менять машины можно с помощью программы лизинга.

Кредит на покупку новой машины с минимальным ежемесячным платежом

- Ставка от 14,9%

- Первоначальный взнос от 20%

- Размер кредита до 3 млн ₽

| Оплата процентов |

Основной долг |

Платеж в месяц |

Остаток погашения |

|---|

| Оплата процентов |

Основной долг |

Платеж в месяц |

Остаток погашения |

|---|

Введите ваш e-mail

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка или по телефону после оформления заявки.

Выберите автомобиль.

Вы можете оформить кредит в автосалоне без ожидания решения по уже одобренной заявке.

Также вы можете получить консультацию, подобрать подходящую именно вам программу кредитования и подать заявку в Центре автокредитования. Для заключения кредитного договора с ВТБ вам понадобится:

- копия ПТС;

- копия договора автомобиля;

- копия счета на оплату автомобиля.

После перечисления банком в автосалон необходимой суммы вашу покупку можно считать состоявшейся. Поздравляем!

Ставки по кредиту:

- 14,9% — с оформлением страхования жизни*

- 16,6% — без оформления страхования жизни

- от 150 тыс. до 3 млн руб.

- от 20% для иностранных автомобилей

Минимальный размер остаточного платежа:

- 20% от стоимости автомобиля

Максимальный размер остаточного платежа:

- до 50% (при первоначальном взносе 20%- 49% от стоимости автомобиля);

- до 45% (при первоначальном взносе более 50% от стоимости автомобиля).

Срок рассмотрения заявки — не более 2 дней.

Возможно оформление на поручителя.

Обеспечение по кредиту — приобретаемый автомобиль.

Погашение кредита происходит в 3 этапа:

- внесение первоначального взноса от 20% от стоимости автомобиля;

- оплата ежемесячными аннуитетным платежами;

- выплата остаточного платежа в конце срока кредита.

Способы выплаты остаточного платежа:

* при заключении с одной из рекомендованных банком страховых компаний договора/полиса добровольного личного страхования

- гражданство РФ;

- возраст — от 21 года до 70 лет на момент погашения кредита;

- постоянная регистрация и адрес фактического проживания в любом регионе, где присутствует банк;

- общий стаж работы — не менее 1 года, на последнем месте работы — не менее 3 месяцев;

- среднемесячный доход — не менее 30 тыс. руб. (для Москвы и Московской области) и 20 тыс. руб. (для других регионов РФ);

- наличие как минимум 2 контактных телефонов (стационарного/дополнительного).

- паспорт гражданина РФ;

- копия одного любого документа из списка:

- загранпаспорт;

- водительское удостоверение;

- военный билет (удостоверение личности офицера);

- служебное удостоверение (МВД, ФСБ, таможенные органы и т.п.).

Если у вас возникли вопросы или вы хотите оформить программу, можете обратиться в Центр автокредитования.

Возможна франшиза: до 20 тыс. руб.(при стоимости авто менее 500 тыс. руб.); до 30 тыс. руб. (при стоимости авто менее 1,5 млн руб.); до 50 тыс. руб. (при стоимости авто более 1,5 млн руб.).

По желанию клиента включаются в сумму кредита независимо от величины первоначального взноса по кредиту:

- Страхование жизни и здоровья заемщиков автокредитов

- ДКАСКО

- Сервисная помощь на дороге

- Автолюбитель

- ежемесячно равными суммами (аннуитетные платежи);

- внесение последнего (остаточного) платежа: от 20 до 60% от стоимости автомобиля.

- собственные средства;

- рефинансирование остаточного платежа: выплачивайте остаток долга равными комфортными ежемесячными платежами;

- замена авто по программе Trade-in (с погашением остатка долга по действующему автокредиту).

Вы можете погасить кредит досрочно (частично или полностью) без комиссии.

Заявку на досрочное погашение можно подать без посещения отделения банка:

В случае несвоевременного исполнения обязательств по возврату кредита и (или) уплате процентов неустойка в виде пени составит 0,1% в день от суммы невыполненных обязательств.