Помимо самого договора изначально изучается и анкета на получение займа. Если в ней не прописано ваше желание заключать договор страхования и вам при этом было озвучено предварительное положительное решение, страховку открыто навязали. Иными словами, вам бы и без страхования одобрили займ, а с ним только поменяли условия (снизили ставку, убрали первоначальный взнос и т.д.). Это также свидетельствует о том, что услуга была подключена вами не добровольно.

В случаях с навязыванием страховки при получении кредита судебная практика обычно на стороне заемщика. Прежде чем подавать исковое заявление, необходимо попытаться урегулировать вопрос в досудебном порядке. Для этого нужно составить претензию в адрес банка, указав, что при оформлении кредита менеджер:

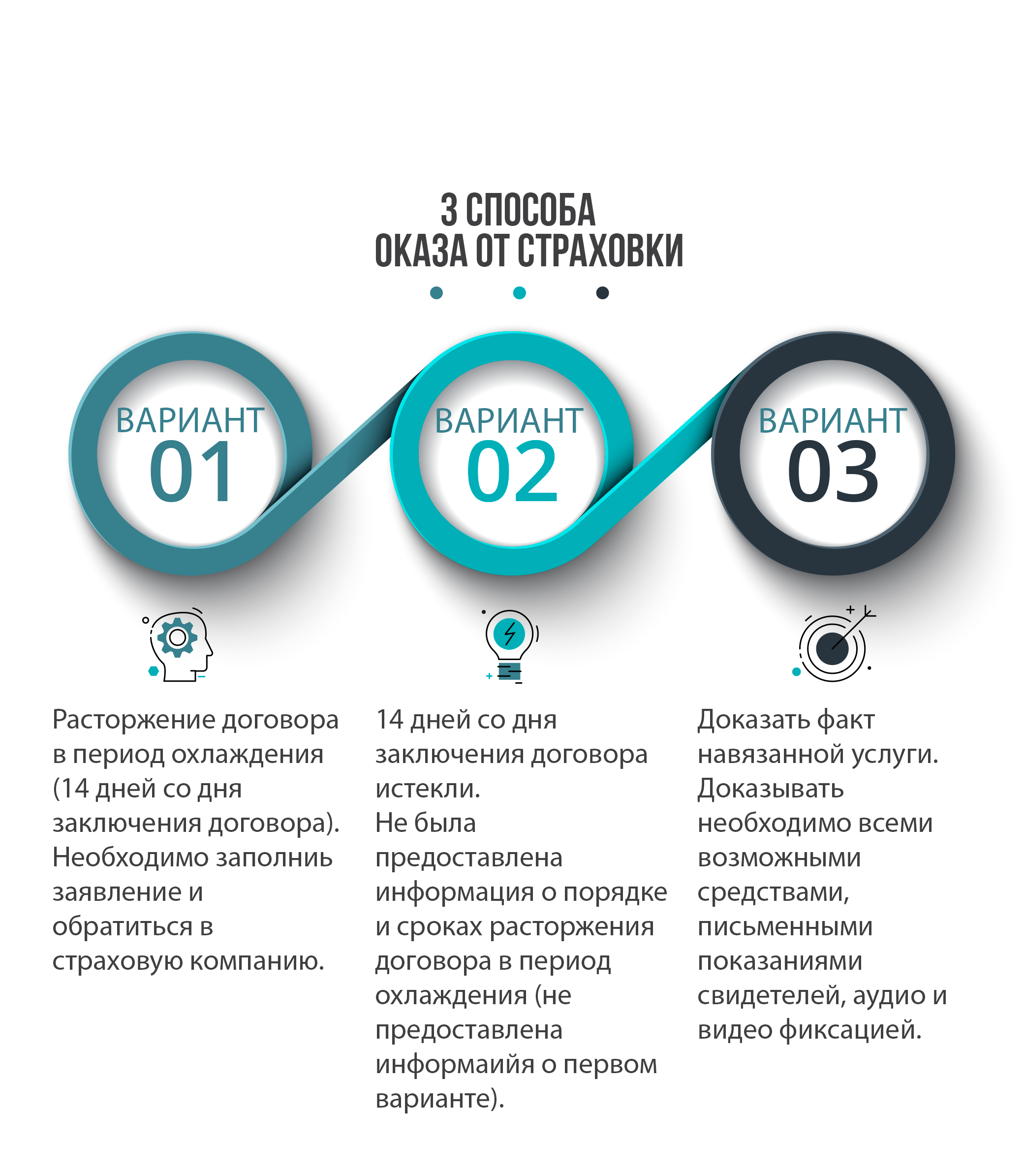

С 1 июня 2019 года, как уже было сказано в указаниях Центрального Банка РФ, отказаться от навязанной страховки можно в течение пяти дней после заключения договора, написав соответствующее заявление.

И на этом основании банк не может отказать ему в выдаче кредита. Однако важно знать, что законодательством установлены определенные случаи кредитования, когда некоторые виды страхования все же являются обязательными:

- по законодательству на страхование устанавливается период охлаждения — срок от пяти дней, в течение которых клиент может отказаться от услуги и получить большую часть потраченных средств;

- изучение страховых условий, поиск способов расторжения — с возвратом потраченной суммы или без него, консультирование с юристом;

- обратиться с исковым заявлением в суд, чтобы оспорить навязанные условия договора;

- обратиться в Роспотребнадзор по вопросам защиты прав потребителей.

- Явиться в страховую компанию с личным паспортом и написать заявление о расторжении договора.

- В заявлении нужно указать способ и реквизиты, каким образом должны быть возвращены денежные средства.

- Заявление должно быть написано в 2 экземплярах, на одном из них сотрудник страховой компании должен поставить отметку о получении им данного документа. Этот бланк с отметкой остается у заявителя.

- В случае не получения ответа и денежных средств в течение 30 суток, можно подавать в суд иск с требованием возврата денежных средств, расторжения договора, а также наложения штрафа в пользу истца за незаконное пользование чужими деньгами.

То есть вам должны пересчитать кредит и сумму переплаты, исключив из неё страховку. Что выходит на практике? Часто после такого расчёта банк просто отказывает в выдаче средств. Бороться с этим сложно, потому как банк волен решать, кому отказывать в выплате и по какой причине.

Если же клиент пытается взыскать нужную сумму именно с банка, это будет сопровождаться некоторыми трудностями. В этом случае необходимо будет доказать, что клиенту навязали оплаченную им услугу, как следствие, нужно доказать, что соответствующее условие кредитного договора должно быть признано недействительным, и, как следствие, осуществленные взносы по страховке должны быть возвращены заемщику.

Человек не обладает достаточными познаниями, чтобы вникнуть в суть договора, ему фактически не предоставляется возможности в полной мере ознакомиться с его условиями, получить мнение независимого специалиста. Вместе с тем, работник банка не разъясняет, что заключение кредитного договора является добровольным.

- страховой полис снижает все возможные риски, что позволяет кредитору лояльно отнестись к кредитозаемщику и предоставить ему более выгодные условия кредитования;

- заемщик получит гарантию того, что при любой непредвиденной ситуации выполнение его обязательств перед банком не пострадает.

Ипотечное кредитование является исключением – по нему нельзя не заключать страховой договор

В принципе эта информация актуальна для любого вида кредитования, но особенно для тех, кто собирается брать автокредит. Учитесь на моих ошибках))

Ну никак не получается разложить ситуацию по пунктам, тем более проблема бюрократическая — с банками не может быть всё просто)) Важные вещи выделила капсом, чтобы вы могли читать между строк, первые 3 абзаца необходимая предыстория, но можно и пропустить)

Оформление автокредита проходило в два этапа: в один день отправила заявку на одобрение (хотела знать заранее дадут нет, чтобы если что искать другие варианты покупки), а через 10 дней пришли оформлять трейд ин, доки на кредит и забирать Росомаху. Обслуживание в салоне на высшем уровне, как будто лексус покупали, поэтому я расслабилась и доверилась кредитному специалисту.

Попросила рассчитать кредит на 3, 4 и 5 лет, чтобы выбрать максимальное соотношение платежа\переплаты. В Рено действовал (а может и сейчас действует) акционный кредит под 4,9% но только на 3 года. Платеж, конечно, получился большой, но зато не нужно было самостоятельно продлевать КАСКО за 4-ый и 5-ый года (мне сказали на три года только оформляют, а дальше сами) и переплата была существенно меньше.

Я оформила «Разумное КАСКО», которое обошлось в 76 000 руб. на три года (с моим стажем вождения чуть более года — это очень дешево). Больше ни о каких дополнительных условиях мне точно НЕ ГОВОРИЛИ. Скидка по трейд ин составила 30 000 + скидка для компенсации процентов 40 000 руб. (как мне объяснили, ставка по кредиту не может быть меньше, установленной ЦБ, поэтому дают, как будто по ставке 9,9%, но компенсируют скидкой на кредитную часть).

Оформление всех этих дел, из-за каких-то проблем в банке в Москве, заняло 9 часов. Я уже ничего не соображала и просто подписывала документы. И тут первый сюрприз — я ОКАЗЫВАЕТСЯ стала счастливым обладателем карты помощи на дорогах «Шоколад» от «VIP assistance» за 17 900 руб. Я не расстроилась и сказала: «Ну вернем». Расстроилась я потом…

Уже дома начали изучать кредитный договор и помимо этой карты обнаружили там СТРАХОВАНИЕ ЖИЗНИ и СТРАХОВАНИЕ GAP (утеря товарной стоимости). Страхование жизни оказалось обязательным пунктом договора, отказ от него влечет ПОВЫШЕНИЕ СТАВКИ на 7%,

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

_________________________________

(наименование, ОГРН страховщика)

От ______________________________

(ваши Ф.И.О.)

Адрес:___________________________

(адрес для ответа)

Тел.: ____________________________

(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ

от договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________

(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

Получить консультацию общества потребителей по навязанной страховке, задать все ваши вопросы, показать ваш договор и просто посоветоваться вы можете, заполнив форму обратной связи ниже или позвонив по телефонам: