Оформляя кредит на приобретение транспортного средства, заемщик, как правило, передает сам автомобиль в залог банку.

Но в жизни случаются ситуации, когда залоговый автомобиль хорошо бы было продать, т.к. нет возможности содержать данный автомобиль и платить за него кредит. Можно ли это сделать?

Обыватель, как правило, не делает различий между этими понятиями. Но отличия существуют:

Кредитный автомобиль – машина, которая не всегда обременена залогом. Например, человек купил ТС на заемные средства, взяв потребительский кредит или даже деньги в банке именно на покупку авто.

При этом, условие о передаче транспорта в залог не устанавливалось. Стороны не предлагали его и не соглашались с ним. Автомобиль в таком случае можно спокойно продавать. В любое время, когда его собственнику этого захочется. Подробно о том, можно ли продать машину, если она в автокредите и как это сделать законно, читайте в этом материале.

Залоговая машина – это ТС, которое находится в обременении. Не обязательно это связано с оформлением автокредита. Возможен и такой вариант: собственник взял займ у своего соседа, а в целях обеспечения исполнения обязательства, передал машину в залог.

Далее речь пойдет именно о залоговом ТС, ставшим таковым по причине, что его собственник оформил кредит в банке.

Итак, можно ли продать ТС, которое находится в обременении? Согласно ст. 346 Гражданского кодекса РФ, предмет залога не может отчуждаться залогодателем. Таким образом, можно сделать вывод о том, что машину, находящуюся в залоге у банка, продать нельзя. Но данный вывод будет поспешным.

Существует несколько законных вариантов, как можно продать автомобиль, если он находится в залоге у банка.

Если обязательство перед банком исполнено надлежащим образом, то обеспечивать больше нечего. Залог снимают.

Таким образом, продать авто с обременением можно после того, как долг по кредитному договору погашен в полном объеме. Не обязательно, чтобы залогодатель делал это, используя собственные средства. Используется такой вариант:

- Покупатель и продавец заключают предварительный договор купли-продажи авто (о том, как продать автомобиль без заключения договора купли-продажи, можно узнать здесь).

- Покупатель дает деньги действующему собственнику на погашение кредита.

- Долг погашается в полном объеме.

- Залог снимается.

- Стороны оформляют основной договор.

Естественно, что продажная цена машины, в рассматриваемом случае, будет ниже рыночной. Но продавец, тем не менее, выигрывает. Во-первых, он избавляется от кредита. Во-вторых, получает какие-то деньги.

Да, есть и свои потери:

- наверняка, какую-то часть средств залогодатель уже успел отдать банку, они не вернутся;

- у автомобиля будет новый собственник.

Но бывают ситуации, когда лучше поступить именно так, как указано выше, чем, например, погрязнуть в долгах.

Есть более простой вариант, как продать машину, которая находится в залоге. Можно перевести долг на третье лицо, которое:

- выплатит некую сумму первоначальному собственнику;

- продолжит платить кредит банку.

Плюс в том, что не нужно уплачивать банку сумму задолженности в полном объеме. В правоотношениях появляется новый должник, который передает кредитору деньги по графику.

Но способ прост только на первый взгляд. Есть нюансы:

Перевод долга может быть осуществлен только с согласия кредитора. Это связано с тем, что от личности должника зависит многое. Например, кредит платил человек, который получает 100 тыс. рублей в мес. В месяц он отдавал 10 тыс. рублей и это для него было почти безболезненной процедурой.

А человек, который хочет купить машину, получает 20 тыс. рублей. То есть, каждый месяц ему нужно будет отдавать половину зарплаты. И еще неизвестно, справится ли он с таким бременем. Риски для банка возрастают.

Можно ли продать автомобиль, если он находится в залоге у банка, по доверенности? Определенно, да. Схема проста:

Таким образом, лучше не использовать этот способ отчуждения авто.

Суть в том, что залогодатель предлагает кредитору снять залог с автомобиля и установить обременение в отношении иного имущества.

Например: человек взял в кредит авто, стоимостью 3 миллиона рублей. Возникла необходимость продать эту машину. У заемщика есть квартира, имеющая аналогичную стоимость. Он идет в банк и предлагает снять обременение с машины и оформить залог на квартиру. В описываемом случае, кредитор, скорее всего, согласится на такой вариант.

Причины:

- Стоимость машины и квартиры примерно равна.

- С недвижимостью меньше рисков. Машину можно разбить в ДТП так, что восстановить её потом не получится (о том, как грамотно и выгодно продать битую машину, мы рассказывали тут). С квартирой, скорее всего, ничего не случится. Даже после пожара останутся стены. И такая квартира, в принципе, не сильно потеряет в цене.

Преимущества способа: с авто снимается обременение, её можно продать по рыночной стоимости, а на вырученные деньги можно погасить кредит и, соответственно, снять залог с другого объекта.

Как видно из статьи, есть целых 4 способа отчуждения залогового автомобиля. То есть, наличие обременения – это не приговор. Выход из ситуации найти можно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

На сегодняшний день покупку автомобиля может позволить себе практически каждый, что связано с обширным развитием услуги автокредитования (минимум документов и времени — и Вы стали владельцем новенького автомобиля). Для обеспечения исполнения кредитных обязательств со стороны автовладельцев банковские структуры прибегают к составлению договора залога, по условиям которого автомобиль находится в залоге у банка, пока автовладелец полностью не выполнит свои кредитные обязательства.

То есть автовладелец не вправе продавать, дарить и обменивать свое кредитное авто, пока полностью не будет погашен его автокредит.

Таким образом, новоиспеченный покупатель подержанного автомобиля может даже и не догадываться, что он приобретает залоговую машину.

Основной причиной данной «нестыковки» — это отсутствие полной информации обо всех залогах. Кроме того, сотрудники ГИБДД не владеют информацией относительно залогового имущества, следовательно, договор купли-продажи автомобиля с легкостью проходит процедуру регистрации.

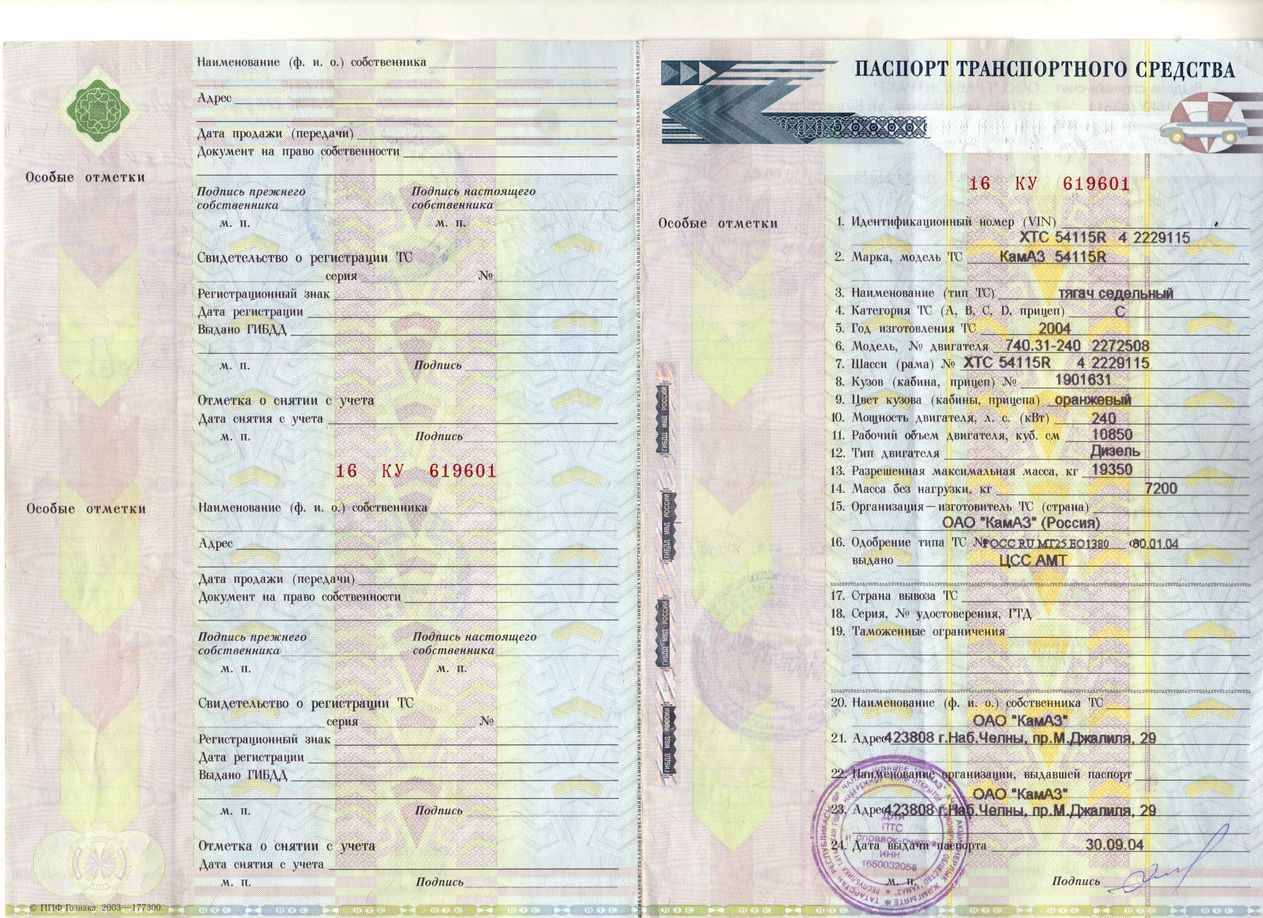

У недобросовестного продавца может возникнуть только одна сложность — отсутствие паспорта на транспортное средство (далее ПТС), поскольку оно находится в отделении кредитуемого банка. Но и это решаемо:

под благовидным предлогом можно договориться о «временном» получении ПТС;

запросить дубликат ПТС в ГИБДД, например, в связи с его утерей;

некоторые банки не забирают ПТС на заложенный автомобиль.

Получается, что только по истечению некоторого времени может проявиться истина, после чего обманутые покупатели задаются только одним вопросом — «Что делать, если купил авто в залоге у банка?».

Если Вы купили машину в залоге, в первую очередь, не стоит отчаиваться.

В первую очередь, можно попробовать урегулировать этот вопрос мирным путем — найти продавца и договориться о «мирном» расторжении договора купли-продажи.

Данный способ урегулирования вопроса успешен только в том случаи, если банк еще не обратился в суд о взыскании имущества.

Как правило, продавец авто знает о судебном взыскании кредитных средств, поэтому договориться в таких случаях практически невозможно — Вас просто обманули!

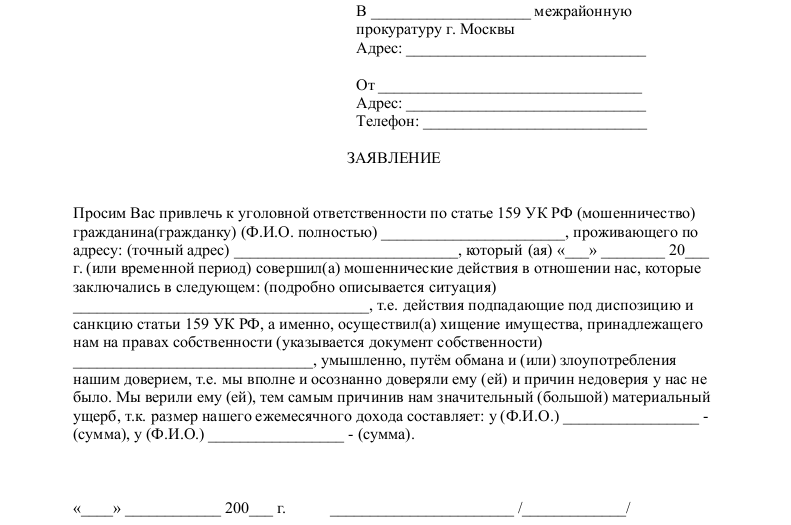

Вторым Вашим шагом должно быть написание заявления в полицию по факту мошенничества. Таким образом подтверждается факт мошенничества продавца в отношении своего банка, в связи, с чем и будет возбуждаться уголовное дело.

На конкретные действия со стороны полиции надеяться не стоит, но написать заявление обязательно нужно.

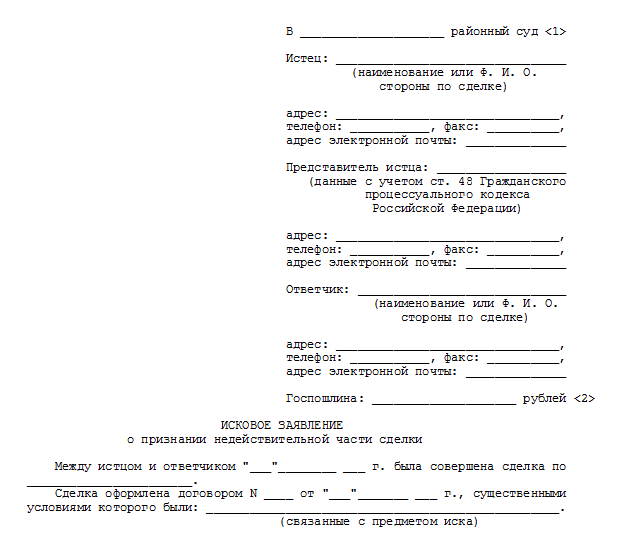

Третий вариант развития событий — это подача искового заявления в суд на автозаемщика, где банк узнает, что автотранспортное средство уже продано и к ответственности уже пытаются привлечь нового автовладельца. То есть требуют обратить взыскание, но уже с Вашего авто.

Данное развитие событий зависит от даты совершения сделки. Если покупка залогового имущества была совершена до 01.07.2014 года, то вариант развития, следующий — суд своим решением обращает взыскание на Ваш автомобиль, то есть он будет изъят и продан с торгов.

После чего, Вы имеете право обратиться в суд с иском к продавцу машины и потребовать его возвратить Вам уплаченную за машину денежную сумму.

Причины односторонности судебной практики:

ст. 33 Федерального закона от 02.12.1990 г. N 395-1 «О банках и банковской деятельности», которая гласит, что залог выступает в качестве одного из основных способов обеспечения возвратности предоставляемых банками кредитов.

п. 2 ст. 346 ГК РФ, согласно которому залогодатель (Заемщик) вправе отчуждать предмет залога другому лицу, но только с согласия Банка (залогодержателя), если иное не предусмотрено законом или договором и не вытекает из существа залога.

п. 2 ст. 351 ГК РФ залогодержатель (Банк) вправе обратить взыскание на предмет залога в случае нарушения залогодателем правил о распоряжении заложенным имуществом, даже если Вы и не знали о том, автомобиль обременен залогом.

Таким образом, переход права собственности никоем образом не прекращает права залога — правопреемник залогодателя становиться на его место.

Второй вариант развития, если же сделка купли-продажи залогового автомобиля была совершена после 01.07.2014 г., то следует руководствоваться ст. 352 обновленного ГК РФ, которая гласит, что залог прекращается, если покупатель залогового имущества является добросовестным, то есть не знал о том, что приобретаемое имущество находится в залоге.

То есть, появился шанс отстоять свое имущество, а именно подать встречный иск о признании покупателя добросовестным и залог считать как прекращенным.

Порядок развития событий на прямую зависит насколько осмотрительно вел себя покупатель при совершении сделки. Косвенной неосмотрительностью покупателя является:

занижение стоимости авто в договоре купли-продажи;

приобретение автомобиля по дубликату ПТС или поддельному ПТС;

наличие на дату совершения сделки сведений о залоге в реестре залогов.

Для успешного решения данной проблемы Вам необходимо будет доказать, что не было никаких шансов узнать о залоге на момент покупки.

Обращаем Ваше внимание еще раз, что новые нормы о залоге применимы только к тем сделкам, которые совершены после 01.07.2014 года. Поэтому, если покупка была совершена ранее этой даты, а о то, что автомобиль в залоге у банка Вы узнали только сейчас, то будет применяться старое законодательство, и шанс остаться при автомобиле будет минимальный.

Теперь рассмотрим варианты как продать авто в залоге.

Выделяют 8 способов продажи залогового авто:

1 Самостоятельная продажа. Заемщик самостоятельно находит покупателя, после чего происходит досрочное погашение кредита и вывод автомобиля из под залога.

2 Продажа авто с помощью финансового учреждения. Заемщик перепоручает банку осуществить перепродажу машины. В таком случаи автомобиль может быть продан по заниженной цене, при этом недостаток кредита будите погашать лично.

3 Продажа через аукцион. Погашение кредита осуществляется за счет вырученных от продажи средств.

4 Трейд-ин — продажа автомобиля осуществляется через автосалон, который после и обязуется погасить кредит.

5 Переустановка автокредита — это переоформление кредита на имя покупателя.

6 Оформление потребительского кредита — для погашения автокредита оформляется другой кредит — потребительский.

7 Продажа посредством оформления доверенности. Заемщик получает разницу оговоренной суммы от остатка задолженности по автокредиту и выписывает доверенность на имя покупателя, который впоследствии и продолжает погашать кредит.

8 Обмен кредита на депозит. Заемщик отдает владельцу депозита автомобиль, а тот погашает кредит заемщика за счет депозита.

Исходя из вышеизложенного следует, что к покупке автомобиля необходимо подходить с особой щепетильностью, поскольку данный продавец может оказаться мошенником и тогда трудностей Вам не избежать. Перечисленные способы реализации залогового автомобиля имеют успех, только если Вы знаете о залоге имущества, что позволяет решить вопрос обоюдно.

К сожалению, лишь небольшое количество граждан в Российской Федерации может позволить купить себе новое авто за наличные. Поэтому, чтобы обзавестись личным транспортным средством, многие семьи обращаются в кредитные организации, через которые можно купить автомобиль за приятную цену.

Приобрести недорогой автомобиль можно и иными способами, не через кредит. К примеру, можно купить машину с рук на авторынке или по объявлению на специальном сайте.

Если же автолюбитель решает купить авто через кредитную организацию, что достаточно просто, нужно обратить внимание на несколько ключевых моментов осуществления этой сделки:

- Если транспортное средство находится в залоге, но его продажей занимается собственник, то у него на руках обязательно должна быть копия паспорта технического средства, но она не имеет никакой юридической силы.

- Сумма, которая должна быть передана от покупателя собственнику авто, передается банковской организации по договору, а не владельцу транспорта.

Как показывает статистика, большая часть автомобилей, выставленных на продажу, в категории до трех лет, именно по этой причине у автолюбителя есть возможность приобрести практически новый транспорт. Именно это обстоятельство и является причиной для такой популярности.

Для покупки залогового транспортного средства, автолюбитель, прежде всего, должен уточнить информацию о том, какие именно документы у него должны быть для совершения этой сделки, а также как правильно осуществить эту процедуру:

- Прежде всего, продавец должен обратиться в банк и написать заявление о досрочном погашении кредитных обязательств. В заявлении должна быть указана точная сумма с учетом всех просрочек и штрафов.

- Следующий шаг – подписание договора купли-продажи, в котором должна быть указана точная сумма покупки.

- Далее покупатель должен обратиться в финансовую организацию и сообщить о своем желании приобрести залоговое транспортное средство, внести су сумму, которую банку остался должен прошлый собственник авто. Денежные средства перечисляются от имени человека, приобретающего машину, а не от имени прошлого автовладельца.

- Следующий шаг – получение паспорта технического средства. Специалисты рекомендуют отдавать остаток средств старому владельцу, только имея на руках ПТС. Автомобиль же, все то время, пока будет отдаваться долг и происходить возврат ПТС, рекомендуется оставлять на штрафстоянке, чтобы авто оставалось таким же, как и на момент первоначального осмотра.

После покупки кредитного автотранспорта, нужно обратиться внимание на следующие детали:

- Прежде всего, стоит проверить, чтобы все документы о погашении долга за кредитный автомобиль были подписаны на нового собственника. По закону, если бывший владелец внесет сумму долга за кредит от своего имени, то транспорт, по завершении сделки, останется у него.

- После погашения долга и получения на руки оригинала паспорта, с автомобиля должны быть сняты все обременения. Если эта процедура не будет осуществлена, то транспортное средство так и будет считаться в собственности у банка.

Пожалуй, самый популярный вопрос: как купить залоговый автомобиль у Сбербанка. На самом деле, принцип оформления этой сделки остается тем же самым, ведь это банковское учреждение действует по тем же нормам законодательства, что и прочие аналогичные организации. Единственное исключение заключается в том, что на данный момент в практике работы Сбербанка в этом направлении не было никаких нарушений.

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему — просто обратитесь к нашему юристу:

+7 (812) 317-07-09 (Санкт-Петербург)

Это быстро и бесплатно!

По нормам российского законодательства, Сбербанк, равно как и аналогичные организации, при неуплате прошлым собственников авто средств по кредиту, имеет право забрать транспорт для погашения задолженности. После того, как машина окажется на штрафстоянке, появляется объявление о продаже.

После погашение долга и получения паспорта, новый собственник может обратиться в ГИБДД с заявлением о постановке автотранспорта на учет.

Отличительная особенность такого способа покупки транспортного средства заключается в том, что все договорные отношения ведутся только между банком и покупателем. Никакие третьи лица в этой сделки не участвуют, что позволяет избежать мошенничества.

Приобретение кредитного транспортного средства с рук аналогична сделке, совершаемой через банк. Однако стоит помнить о том, что при продаже залогового автотранспорта есть огромное количество подводных камней, что влечет за собой попытки смошенничать.

Поэтому вот несколько советов:

- Если потенциальный покупатель осмотрел автомобиль и он ему действительно понравился, прежде всего, нужно убедиться в том, что человек, который пытается его продать – это владелец авто.

- все расчеты с банком лучше всего производить напрямую, не передавая деньги через владельца. В этом случае можно убедиться, что в качестве плательщика будет указан новый собственник, а не старый владелец. В последнем случае после погашения долга автовладелец не потеряет своего права на пользование авто, а значит, сделка не состоится.

- Договоры купли-продажи транспортного средства, в таком случае, лучше не подписывать и составлять собственноручно. Желательно обратиться за помощью к юристу или нотариуса, чтобы оформить документ с учетом всех нюансов этой сделки.

- После внесения в кассу банка всей суммы задолженности, новый собственник может потребовать у организации документ, который подтверждает факт внесения определенной суммы именно за это транспортное средство. То есть, в подтверждении должны быть указаны государственный номер и марка выкупаемого транспортного средства.

Отдельно стоит отметить тот факт, что документ о снятии с автотранспорта обременения передается на руки фактическому владельцу автомобиля, поэтому в этот момент покупатель должен находиться в офисе банка вместе с ним.

Не стоит передавать никаких денежных средств лично собственнику авто, до тех пор, пока между участниками сделки не будет заключен нотариально заверенный договор купли-продажи. Желательно, чтобы денежные средства были переданы в присутствии свидетелей.

К сожалению, наибольшая проблема, с который сталкивается практический каждый автолюбитель, желающий приобрести залоговое транспортное средство, – нахождение автомобиля в залоге. На данный момент в ГИБДД отсутствует база кредитных автомобилей, а получить информацию о залоге при обращении в банк тоже не получится. В таком случае потенциальный покупатель должен осуществить следующее:

- Так как в ГИБДД отсутствует информация о залоге транспортное средство, у покупателя не возникнет никаких проблем с постановкой автомобиля на регистрационный учет. Однако если банковская организация наложила на машину арест, то покупателю будет отказано в регистрации автомобиля.

- Если бывший собственник авто не выплачивает кредит на автомобиль, то финансовое учреждение имеет право выставить транспорт на продажу. В таком случае машина может быть приобретена в пользование третьим лицом, который сможет погасить кредит.

В 2014 году в Гражданский кодекс были внесены изменения, благодаря которым владелец, которому удастся доказать, что в момент покупки ему не было известно о том, что автомобиль был кредитным, то, по решению суда, машина может остаться в его собственности.

При покупке поддержанного автотранспорта (не залогового автомобиля), потенциальный автовладелец должен убедиться в следующем:

- Что транспортное средство не находится в залоге. Для этого у продавца нужно потребовать документы, подтверждающие, что у владельца отсутствует задолженность перед банком.

- Второй способ убедиться в том, что автомобиль не заложен – наличие у продавца оригинала ПТС. В случае с кредитным автотранспортом, паспорт технического средства на весь период кредита остается на хранении у банка, поэтому собственник иметь его на руках не может.

Несмотря на тот факт, что покупка кредитного автомобиля сопряжена со множеством проблем, этот способ обзавестись транспортом пользуется большой популярностью благодаря финансовой выгоде от такой сделки.