- Как правильно выбрать кредит на автомобиль за 1 млн. рублей

- Какие документы нужны для покупки автомобиля в кредит

- Как выбрать кредит

Зачастую желание ездить на новом автомобиле заставляет людей делать глупые поступки. Не учитывая своего финансового положения, человек покупает новый автомобиль в кредит. Через некоторое время ему нечем платить и он продаёт авто. Чтобы этого не произошло необходимо выбрать правильный кредит, а так же подготовить свою финансовую защиту.

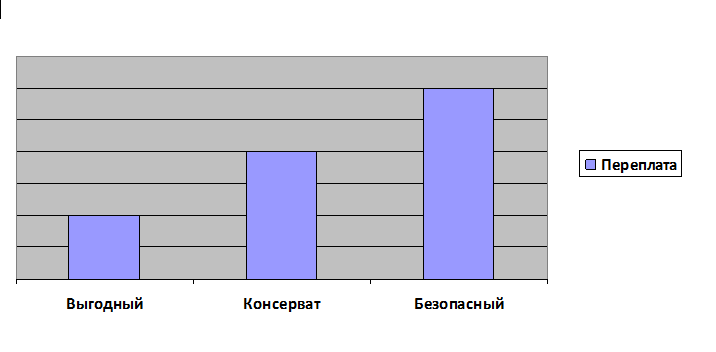

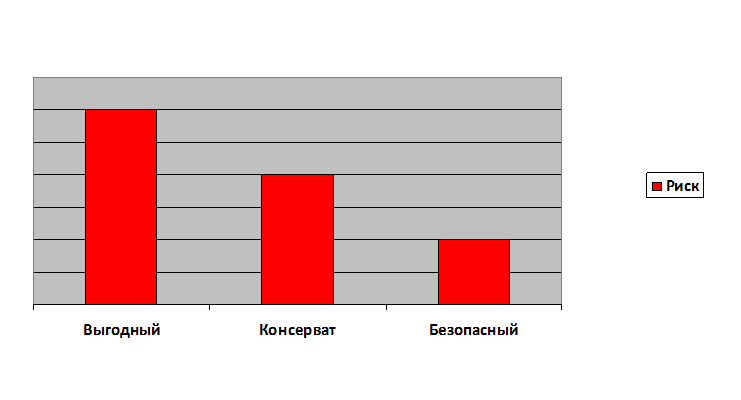

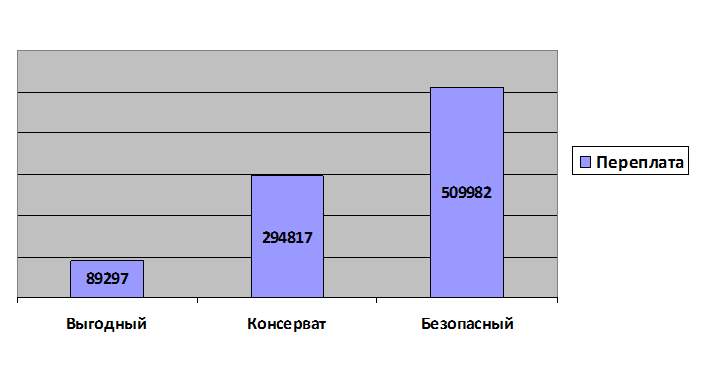

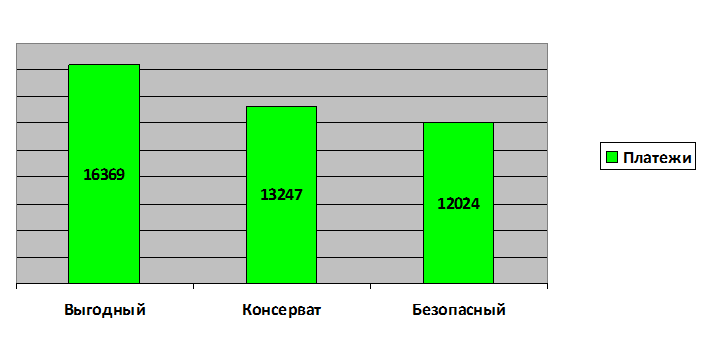

При выборе кредита я рекомендую рассматривать 3 варианта. Это выгодный кредит, консервативный кредит и безопасный кредит. Сумма переплаты по этим кредитам разная. Выгодный кредит имеет небольшую переплату, но более высокий риск. Безопасный кредит позволит более спокойно жить, но выплаты по процентам будут существенные.

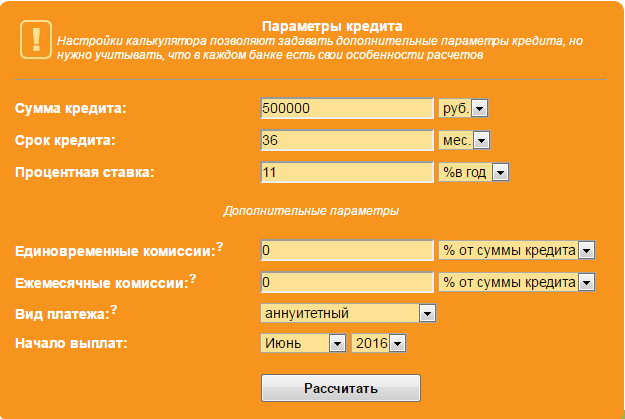

Остановимся более подробно на каждом варианте. Для расчёта рассмотрим автомобиль стоимостью 1 000 000 рублей. Не будем рассматривать агрессивный вариант кредита, когда у вас на руках только 100 000 тысяч рублей, а остальная сумма в кредит. Не каждый сможет потянуть ежемесячный платежи в размере 30 000 рублей. Наиболее правильно и разумно будет накопить определённую сумму денег, а только потом оформить кредит. Допустим вы продали старый авто и подкопили денег. И ваш капитал составляет 500 000 рублей.

Выгодный кредит оформляется на более короткий срок, соответственно высокие ежемесячные платежи. За счёт этого переплата будет минимальная. Под коротким сроком кредита нужно рассматривать период до 3 лет. Самым выгодным кредитом является авто кредит, так как проценты по кредиту существенно ниже чем у потребительского кредита. Как правило при оформлении авто кредита необходимо оформление КАСКО. Но есть банки, в которых оформление КАСКО не является обязательным условием. Авто кредит будет самым выгодным кредитом, с минимальными процентами и небольшой переплатой.

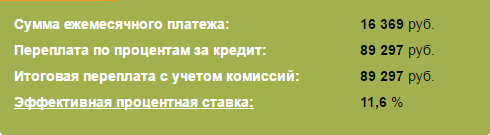

Ежемесячный платёж составит 16369 рублей, переплата по процентам составит 89297 рублей.

При оформлении авто кредита помните о том, что машина будет в залоге у банка, поэтому продать вы её не сможете.

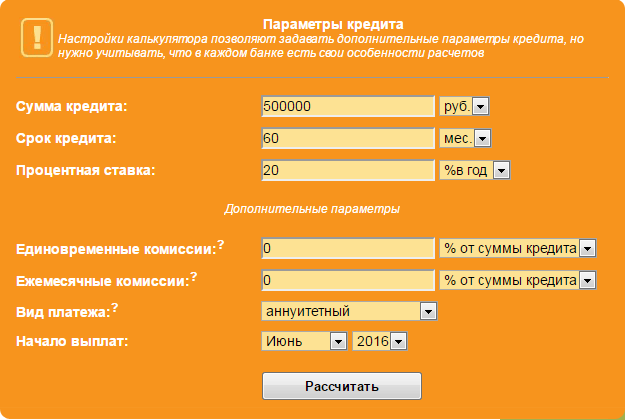

Теперь рассмотрим консервативный тип кредита. Такой вариант подойдёт большему количеству граждан, так как имеет не высокие ежемесячные платежи. Сумма платежа снижена за счёт увеличения срока кредита до 5 лет. На такой период выдают только потребительские кредиты. Для получения выгодной процентной ставки обратитесь в банк, который вам выдаёт зарплату. Как правило, для таких клиентов есть специальные программы кредитования, и вы получите выгодные условия.

Ввёдем в кредитный калькулятор следующие параметры: сумма кредита 500000 рублей, срок кредита 60 месяцев, процентная ставка 20%.

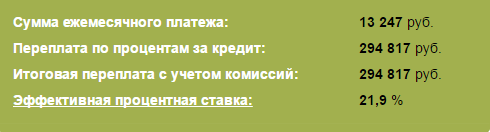

Ежемесячный платёж составит 13247 рублей, переплата по процентам составит 294817 рублей.

У такого кредита меньше ежемесячный платёж и ваша машина не будет в залоге у банка.

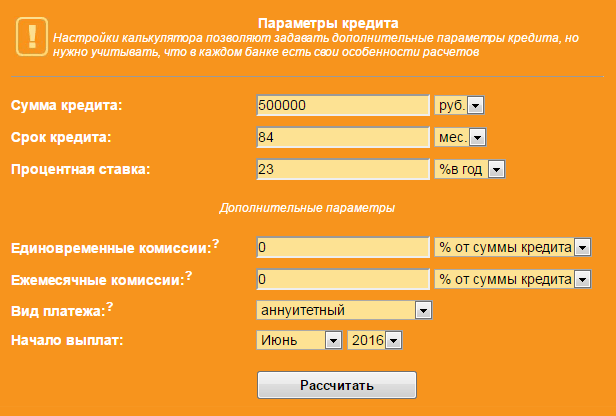

Третий вид кредита – безопасный. Подходит лицам с небольшими доходами, или которые не хотят быстро гасить кредит, а свободные деньги тратить на другие нужды. Выберите банк, который выдаст потребительский кредит на более длительный срок, например на 84 месяца. За счёт этого ежемесячный платёж будет ещё меньше. Однако процентная ставка увеличиться. Итоговая переплата по процентам будет больше, но вы будете в большей безопасности. Такой кредит более гибкий, потому что можно управлять своими платежами. То есть, при небольшом ежемесячном платеже вы всегда можете платить больше денег по кредиту и экономить на процентах. А когда ваши доходы упадут, то можете вернуться к минимальному размеру платежа.

Ввёдем в кредитный калькулятор следующие параметры: сумма кредита 500000 рублей, срок кредита 84 месяцев, процентная ставка 23%.

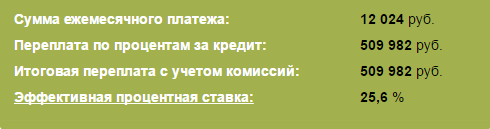

Ежемесячный платёж составит 12024 рублей, переплата по процентам составит 509982 рублей.

В итоге переплата по кредиту будет огромная, но у вас меньше ежемесячный платёж и не забывайте про инфляцию. Через 7 лет деньги обесценятся, и отдавать вы будете деньги, которые имеют другой вес.

Теперь сравним все три варианта кредитов.

При выборе кредита оцените своё финансовое положение. Подсчитайте свои доходы и расходы. Сможете вы оплачивать выгодный кредит? Если платежи будут забирать все ваши доходы, подумайте, стоит ли рисковать и брать такой кредит. Экономия денежных средств очень хорошая, но брать такой кредит, когда в запасе не остаётся денег будет ошибочным решением. Подумайте, что вы будете делать, если ваши доходы снизятся, и платить будет не чем. Машину продать не получится, так как она в залоге.

При оформлении любого кредита нужно оценивать свои риски и знать, что делать при падении основных доходов. Советую подготовить финансовую защиту. Необходимо создать денежную подушку безопасности. Если платежи по кредиту для вас очень большие, нужно отложить покупку и подкопить ещё немного денег. Создайте денежный резерв в размере 6 ежемесячный платежей. Таким образом, у вас будет запас денег, которые вы сможете использовать в самые трудные времена.

Данную методику можно использовать к любой стоимости автомобиля. Введите нужную стоимость авто в кредитный калькулятор и получите другие результаты расчёта.

Помните о том, что платежи по кредиту это не все расходы при покупке автомобиля. Каждый год нужно платить страховку, налоги, покупать запчасти и другие текущие расходы с автомобилем.

Миллион в кредит на 5 лет сколько платить в месяц?! Этот вопрос волнует людей, принявших решение взять крупный заем в банке.

Для среднестатистического нашего соотечественника величина в 1 миллион является достаточно крупной, поэтому перед принятием решения следует сделать 2 вещи: внимательно изучить предложения и банки, а также заняться трезвой оценкой собственных финансовых возможностей.

Миллион рублей – большая сумма даже для тех, кто неплохо зарабатывает. И выдача его осуществляется не каждому заемщику. Вот несколько критериев, при наличии которых есть вероятность отказа от банка:

- недостаточно хорошая история по кредитам;

- отсутствие предоставленной среди документов справки, свидетельствующей о доходах;

- величина заработка, составляющая до 50 тыс. р.

В остальных ситуациях банк отнесется к вашей заявке более благосклонно и обязательно изучит ее.

Если у вас неплохая история по ссудам, а также достойный уровень ЗП, и тому есть все подтверждения, можно попробовать обратиться в известные крупные организации.

Их плюсы заключаются в минимальных ставках и максимальных сроках, тем не менее, стоит понимать, что придется постараться и доказать свою благонадежность.

Только после этого можно рассматривать лучшие предложения от финансовых структур.

- ВТБ Минимальная ставка, по которой придется возвращать заем, составляет 14,9% (чаще – от 16-17%). Максимальный период кредитования при этом составляет 5 лет. Со стороны кредитора может быть заявлено требование о поручительстве, при этом важно, чтобы лицо, которое выступает в роли поручителя, было официально трудоустроенным и получало постоянный доход. А при выполнении всех банковских требований можно рассчитывать и на большую величину.

- Райффайзенбанк. Эта организация тоже предлагает кредитные соглашения на 5 лет величиной 1000 000 рублей по ставке 14,9%. Ежемесячный платеж, точнее – его размер, определяется индивидуальными условиями программы и составляет от 20 тыс. рублей. Для детального его расчета следует воспользоваться специальным калькулятором онлайн.

- Альфа-Банк. Ставки у данной финансовой организации по ипотеке и потребительской ссуде немного выше и составляют от 15,99%. Срок тот же, а ежемесячная сумма может быть определена на специальном калькуляторе кредитования. Вы сможете рассчитывать на заем на выгодных условиях и по лояльным требованиям.

- Премьер кредит Банк. В этом учреждении физические лица, имеющие доказательную базу своей платежеспособности, могут рассчитывать на получение наличного кредита суммой от 1млн. до 125 млн. рублей. Но для этого необходимо предоставить в банковскую организацию залог в виде ценного дорогостоящего имущества. Сумма ссуды имеет прямую зависимость от оценки залогового обеспечения.

- Газпромбанк. Данным финансовым учреждением предлагаются наиболее выгодные потребительские займы для военнослужащих граждан. Такая категория может получить денежные средства на руки на пять лет с аннуитетом от 30тысяч рублей. Каждый клиент имеет возможность досрочного погашения займа без начисления сопутствующих штрафов.

Если взять 1 000 000 рублей в кредит, сколько платить в месяц? Это именно тот вопрос, который волнует большинство людей. На самом деле, сумма аннуитета имеет зависимость от ставки и срока. Например, предположим, что ставка составляет 20%. Изучим аннуитеты при условии срока 1, 3, 5 лет соответственно.

Срок предоставления, лет

1

3

5

Размер платежа в месяц, руб.

Совокупная переплата, руб.

Чтобы не пришлось осуществлять расчетные мероприятия самостоятельно, стоит воспользоваться специальным кредитным калькулятором.

Итак, мы рассмотрели, что представляет собой 1 000 000 в кредит на 5 лет, сколько платить в месяц. Теперь осталось изучить ваши возможности в плане экономии.

Понятно, что при сроке в пять лет и ставке 20%, как видно из таблицы, переплата получается огромной и составляет более 50% суммы самого займа. Как быть в такой ситуации, если сократить срок ссуды для вас проблематично?

- Самым простым способом выхода из положения является предоставление максимального пакета документации. Конечно, понадобится справка 2-НДФЛ, свидетельствующая о доходах, а также справка, оформленная по форме банка, залог.

- Еще один вариант – отыскать человека, который даст согласие на поручительство по сделке на миллионный заем.

- Если подписание договора с банком уже произошло, то в целях экономии можно попробовать погасить обязательство досрочно.

Таким образом, вы сможете получить ссуду на выгодных условиях и при этом существенно сэкономить. Процентная ставка у многих банков является приемлемой, особенно если вы подкрепите заявление вспомогательной документацией.

А сделать это можно легко и просто – важно лишь выбрать хороший банк и обратиться в него.

Одобрили кредит? Получили? Подписали график платежей, казалось бы все нормально, переплата по кредиту очевидна и отображена в графике платежей и полной стоимости кредита. Но так ли это? Давайте разберемся.

Существует несколько видов авто кредитования, с КАСКО и без КАСКО, то есть с обязательной авто страховкой и без таковой. Одной из типичных ошибок для увеличения переплаты по кредиту является включение в тело саму страховку КАСКО. Ни в коем случае не делайте этого, ведь Вы увеличите стоимость этой страховки в 5 а то и в 10 раз. Все просто, покажем на примере: Сума страховки предположим 60 000 рублей, менеджер уговаривает включить в тело кредита.

Да, и действительно при маленьком первоначальном взносе каждая копейка на счету, но по факту во что получается если нет наличных на страховку. К примеру кредит Вы оформляете на 5 лет и просите включить страховку на первый год в тело кредита. Подумайте, Вы просите кредит на 5 лет, чтобы оплатить 1 год, в следующем году придется платить наличными, а за предыдущий расплачиваться 5 лет. Итак, не трудно воспользоваться нашим кредитным калькулятором, чтобы посчитать во сколько встанет страховка при включение в тело кредита: учтите что страховка будет идти по тем же процентам что и кредит, а средний процент автокредита составляет на сегодняшний день 17%, считаем, 60 000 рублей фактически Вы берете на 60 месяцев под 17% годовых при аннуитетных платежах, следовательно ежемесячный платеж по данным калькулятора составит 1491.15 рублей и умножаем на количество месяцев, а их 60, кредит то мы берем на 5 лет, и получаем 89469 рублей и отнимаем сумму страховки на первый год 60 000 рублей = переплата по первому году страховки составит 29469.27 рублей. С таким условием первый год страховки вылетит почти в 90 000 рублей, первый повод задуматься о полной стоимости авто кредита а так же о том, стоит ли включать страховку в кредит.

Казалось бы все, со страховкой разобрались и есть только переплата по процентам. К сожалению это не все потери. Как и любая не драгоценная вещь, которая требует амортизации, автомобиль падает в цене. Это падение имеет зависимость от марки, модели, стоимости ремонта, угоняемости, практичности и ряда других факторов, но в среднем такое падение равно 5-10% стоимости в год. Тут существуют 2 ситуации, смотря на какой автомобиль был взять кредит, на новый или с пробегом и на какой срок. Допустим рассмотрим ситуацию с новым авто, так же на 5 лет, на примере Форда фокуса. Новый в средней комплектации он стоит 750 000 рублей, но по законам рынка, как только этот авто покинет стены автосалона, он сразу же потеряет 15% своей стоимости, это происходит со всеми автомобилями без исключения! И первый год авто теряет соответственно порядка 100 000 рублей, его рыночная цена через год 650 000. Хорошо, кредит то на 5 лет. Правилами рынка предусмотрено, что первые 3 года для авто самые дорогие в падении и составляют до 45% от стоимости нового авто. На второй год наш Форд Фокус потеряет еще 10%, то есть 65 000 рублей и будет стоить уже не 650 000 тысяч, а порядка 590 000. Идет третий год и авто потеряло еще 10%, это можно проверить даже по авто ру или авито, любые авто сайты выдадут Вам цена на любые авто и можно подсчитать стоимость потерь. За 3 года мы потеряли 35% стоимости авто и платим кредит, об процентах по кредиту чуть позже. Четвертый и пятые года как правило дадут потерю по 5% в год. Опять получаем -10% за 2 года, и отнимем их от наших 590 000, таким образом в зависимости от состояния, автомобиль может получать вмятины, поломки агрегатов, брак, потертый салон. Ваш кредитный авто через 5 лет будет стоить максимум 450-460 тысяч рублей, и потери от нового за 750 000 составят как видим 300 000 тысяч рублей.

Давайте подсчитаем переплату по процентам автокредита. Опять воспользуемся кредитным калькулятором

Как мы уже считали процентная ставка в год 17%, а стоимость авто 750 000 рублей, КАСКО мы вживили в тело кредита, но нужно определиться с первоначальным взносом. Как правило, человек который хочет купить авто в кредит имеет на руках сумму не более 50% от суммы покупки, но чаще всего 20-40%, эти данные прекрасно оправдывают себя на графиках. Но возьмем среднюю цифру первоначального взноса в 30%, считаем 30% от 750 000 тысяч — это 225 000 рублей, это наш первый взнос, считаем на калькуляторе по аннуитетным платежам, они щас везде, получаем ежемесячный платеже 10438.08 рублей и умножаем на 60 месяцев и отнимем сумму кредита, получаем переплату в размере 206284.91 рублей. И это за 5 лет. Помимо процентов переплаты по кредиту и учета потери от амортизации авто прибавляем по глупости или отсутствия наличных средств, страховку так же с переплатой в 90 000 рублей и получаем, что за 5 лет (60 месяцев) мы кредитный авто обойдется и потеряет Вам 206284.91 + 300 000 + 90 000 =

Согласитесь потери огромные, фактически еще один новый автомобиль. Мы считали такой авто, а если авто дороже? а если пробег на авто будет под 200 000км, он будет стоить гораздо дешевле, а если авто будет разбит, ежегодной страхование, бензин, обслуживание, осаго, резина, щетки стекло очистителя и омывающая жидкость + непредвиденные поломки. Люди тратят всю заработную плату на авто. Нужно ли Вам это? А учитывая что ставки зачастую доходят до 30% годовых, несложно представить неподъемную ситуацию для заемщика, который рано или поздно выйдет на просрочку.

Какой вывод сделать из этого материала? Мы не можем физически расписать про потерю стоимости авто каждой марки и модели, все зависит от условий эксплуатации и многих других факторов, процентной ставки в год и требованием банка делать страховку. Но однозначно можно сказать, что чем больше первоначальный взнос, чем дешевле авто и меньше процентная ставка в год, тем дешевле будет авто обходиться заемщику, новый авто покупать в кредит с минимальным взносом так же нет смысла, будет большая ставка и дорогая страховка, а вот по программам банка авто производителя и хорошим взносом в 60-70%, можно легко получить 7-8% в год. Никогда не включайте первый год страховки КАСКО в тело кредита, будите расплачиваться за нее 5 лет, а пользоваться год, она выйдет дороже в 1.5 раза. Платите наличными. Если не хватает суммы 100 000 — 200 000 тысяч рублей, копите дальше или займите у знакомых, на работе у родственников, не торопитесь. Выбираете рентабельные и востребованные авто, которые легко продать и которые не сильно теряют в цене.