ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПоследние несколько лет в связи с политикой импортозамещения государство активно поддерживает развитие сельского хозяйства в стране. Эту тенденцию подхватили и банки, выдавая специализированные займы для развития фермерства. Кредит на сельское хозяйство в «Россельхозбанке» можно получить на самых выгодных условиях, ведь он является одним из ведущих банков в этом направлении.

Государственная поддержка сельского хозяйства обусловила снижение ставок по займам с конкретным целевым назначением. Так, кредит на развитие личного подсобного хозяйства подразумевает лояльные условия для фермеров и владельцев подсобных хозяйств. Он представлен в трех видах:

- с обеспечением для владельцев агробизнеса;

- без обеспечения (без залога и поручителей);

- реструктуризация кредитов для ведущих подсобное хозяйство.

Особенностью получения такого выгодного займа является его целевая направленность. Оформить кредит можно лишь на конкретные действия, которые будут указаны в договоре (закупка техники, зерна и т.п.). Причем банк вправе потребовать документального подтверждения расхода полученных денег.

Существуют несколько целевых вариантов получения кредита на сельское хозяйство, различающихся сроками и условиями.

Кредитование на временной период до 2-х лет осуществляется на следующие цели:

- покупка подкормок, удобрений для растительных культур, средств для борьбы с паразитами;

- покупка детенышей птиц и сельскохозяйственного скота для последующего разведения;

- покупка материалов для обеспечения работы сельскохозяйственной техники (смазки, горючее);

- оплата трафика за электричество;

- земельная рента, аренда складов, помещений для хранения;

- приобретение зерна и семян растений;

- покупка стройматериалов для ограды, забора.

- Средства для тех, кто ведет личное подсобное хозяйство, как правило, предоставляются сроком до 5 лет. «Россельхозбанк» выдает их на нижеперечисленные цели:

- покупка взрослого сельскохозяйственного скота, птиц для их последующего разведения или получения мяса, молока, шерсти и т.д.

- покупка техники для животноводческих целей, переработки продуктов сельского хозяйства;

- приобретение земли с/х назначения;

- постройка ангаров, загонов и других помещений для содержания скота.Кредитование на период до 5 лет, направленное на покупку сельскохозяйственного оборудования, имеют следующее целевое использование:

- Субсидия для владельцев ЛПХ (выдаваемая на срок до 5 лет), не занимающихся непосредственно с/х трудом, но способствующих его развитию и обеспечению крестьянских фермерских хозяйств (КФХ) выдается на финансирование сферы услуг в сельских поселениях.

- крупная механическая и электронная техника для обеспечения с/х нужд: полива, орошения, сбора, упаковки насаждений;

- комбайны, трактора;

- прицепы.

- С более подробным перечнем товаров и оборудования, на приобретение которых выдается кредит, можно ознакомиться на официальном сайте «Россельхозбанка».

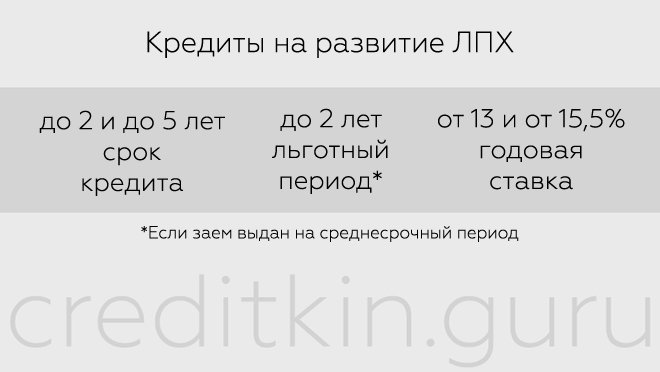

Кредит предоставляется на срок от 3 месяцев до 5 лет на сумму до 1 500 000 рублей. Обычно наибольшие суммы одобряют только постоянным клиентам, которые заслужили доверие банка былым сотрудничеством или хорошей кредитной историей. Деньги выдаются исключительно в рублях.

Основные условия кредита:

- кредитование на срок от 2 лет до 5;

- наличие поручителя (частное лицо либо компания) и/или залога;

- возможны дифференцированные платежи, но при отсутствии субсидирования предусмотрены только аннуитетные;

- льготный период до года, если кредит выдан на короткий срок, до 2 лет при среднесрочном;

- стандартная ставка 13% (при сроке до года) и 15,5% (от года).

Существуют также скидки и штрафные надбавки в виде дополнительных процентов. Люди, которые могут похвастаться хорошей кредитной историей, высоко ценятся банком, и им предоставляется скидка в размере 0,5 % от базовой ставки. В качестве штрафных санкций за нарушение условия ежегодного страхования жизни происходит увеличение ставки на 6 %. Если же клиент отказывается предоставлять документацию, в которой присутствует информация о целевых назначениях займа, ставка увеличивается на 2,5 %.

Заявка на кредит рассматривается до 7 рабочих дней. Вся сумма перечисляется единоразово на реквизиты, предоставленные заемщиком в течение 45 календарных дней после одобрения. Дополнительные платежи, комиссии при проведении процедуры не взимаются. Выплаты производятся ежемесячно.

Для того чтобы получить более подробные условия и полный перечень документов, необходимых для получения, оставить заявку на рассмотрение, нужно обратиться непосредственно в отделение банка, в котором планируется его оформление.

Кредит на развитие ЛПХ в «Россельхозбанке» выдается только гражданам Российской Федерации, которые полностью соответствуют следующему перечню требований:

- Возрастные ограничения. Минимальный возраст, начиная с которого может быть выдан кредит, 23 года. Претендовать на получение могут граждане в возрасте до 75 лет, для поручителей этот возраст составляет всего 65 лет.

- Если клиент является физическим лицом, то время его работы на текущем месте должно быть более полугода. Полный стаж трудовой деятельности должен быть более 5 лет.

- Постоянная регистрация в РФ.

Если заемщик получает зарплату в «Россельхозбанке», то минимальный стаж на текущем месте опускается до 3 месяцев, а общий трудовой стаж до полугода. Если заемщик пенсионер и получает пенсию в «Россельхозбанке», требование об общем стаже на него не распространяется. В случае если обратившийся с заявкой ведет ЛПХ, срок ведения им деятельности должен быть не менее 1 года.

В качестве доходов могут выступать средства, полученные из следующих источников или в результате следующих видов деятельности:

- доходы, которые заемщик получает на своей основной работе или по совместительству;

- прибыль от результатов предпринимательской деятельности, интеллектуального труда (гонораров за книги, рукописи, статьи и т.д.);

- прибыль от ведения ЛПХ;

- пенсия;

- прибыль от сдачи в аренду недвижимого имущества.

Для того чтобы кредитор рассмотрел заявку, а шансы на положительное решение возросли, нужно собрать следующие документы:

- Справка о доходах по форме банка;

- Выписка из похозяйственной книги;

- Заявление в форме анкеты для основного заемщика, созаемщиков и поручителей (при их наличии);

- Договор личного подсобного хозяйства;

- Приложение к заявлению с предоставлением персональных данных.

Подписывая договор, заемщик обязуется предоставлять банку отчеты о целевых затратах в форме следующих документов:

- Все платежные документы, в которых отражены операции купли-продажи товаров и услуг целевого назначения (счета-фактуры, накладные).

- Подтвержденные фирменной печатью предприятия чеки, приходные кассовые ордера.

- Если товар или услуга были приобретены у физического лица – акты приема-передачи товаров.

- В случае взятия кредита с целью приобретения механической техники нужно в обязательном порядке предоставить оригинал ПТС, договор на приобретение оборудования, акт приема-передачи.

- В случае целевого назначения кредита на строительство, ремонт помещения, необходимо предоставить свидетельство о собственности и все имеющиеся в наличии документы бухгалтерской отчетности.

Указанный перечень не исчерпывающий, т.к. каждая сделка имеет индивидуальный характер. Банк может потребовать дополнительные сведения для подтверждения платежеспособности клиента и иной информации, имеющей значение для одобрения заявки. Полный список документов можно получить у специалиста по кредитованию в любом отделении.

Ежемесячное внесение платы по кредиту возможно в наличном и безналичном расчете. Пополнение счета без комиссии производится одним из следующих способов:

- наличными через кассу или терминалы самообслуживания;

- с помощью платежной карты, выпущенной к банковскому счету заемщика, через кассу или терминалы самообслуживания;

- с помощью перевода средств с любого другого счета, открытого в «Россельхозбанке», в том числе с использование дебетовой карточки.

Если оплата производится в иностранной валюте, она конвертируется согласно курса, установленного в банке непосредственно в день оплаты.

Полную консультацию можно получить в любом отделении банка, там же есть возможность оставить заявку, получить перечень документов и руководства к действию.

Ниже мы расскажем как получить кредит на сельское хозяйство, и про виды сельскохозяйственных кредитов. В последнее время отношение правительства России к ситуации в сельском хозяйстве стало меняться в лучшую сторону.

Результатом урбанизации стало то, что в сельской местности осталось мало молодежи, трудоспособного населения. Жизнь в селе замирает. Государством долгое время данная проблема игнорировалась.

И вот теперь правительство решило исправить ситуацию и вернуть людей в село. Разрабатываются меры по стимулированию россиян к переезду в сельскую местность и ведению там трудовой деятельности.

Способствует этому и программа по льготному кредитованию сельского хозяйства.

Для выполнения сезонных сельскохозяйственных работ или для удовлетворения текущих потребностей фермеров предлагается льготный сельскохозяйственный заем, выдающийся на 2 года.

Такой сельский кредит можно использовать для покупки посевного материала (исключительно отечественного), запчастей и материалов для сельхозтехники, горюче-смазочных материалов, удобрений, корма для скота, молодняка домашних животных.

Другой вариант кредита на сельский бизнес — это инвестиционный кредит. Его выдают только начинающим фермерам.

Назначение такого кредита — это приобретение сельскохозяйственной техники (тоже только у российских производителей), транспортных средств и поголовья элитного скота. Выдается он на 3-5 лет.

Сельский кредит предоставляется исключительно предприятиям, работающим в соответствующей сфере, а также потребительским кооперативам. Такие учреждения обязательно должны иметь здание администрации, которое оборудовано средствами связи. Численность коллектива не должна быть менее 5 человек, при чем 2 из них должны иметь статус юрлиц.

Обязательное условие — это наличие у работников таких предприятий образования, соответствующего профилю деятельности. Естественно, получатели кредита должны иметь трудоспособный возраст.

Если предприятие планирует получение инвестиционного кредита, то ему нужно создать резервный фонд, составляющий не менее 10% от общего фонда пайщиков.

А фонд пайщиков должен быть сформирован исключительно из их личных средств. Размер фонда не может превышать размеров чистых активов кооператива.

Для оформления кредита представителю предприятия необходимо лично явиться в банк, где нужно будет заполнить разработанную банком анкету. После этого потребуется собрать и подать в банк пакет документов, необходимых для получения займа.

Ставка по сельскому кредиту обычно колеблется в пределах 14-17%. Размер кредита согласовывается с банком в зависимости от целей, минимум — 300 тысяч рублей.

Также банк может потребовать от фермеров наличия бизнес-плана. Потому о его составлении нужно будет побеспокоиться заранее. Бизнес-план должен подтверждать, что предприятие будет прибыльным. Также для успешного получения кредита нужно позаботиться и о наличии у предприятия собственных средств. Они должны составлять не менее четверти стоимости всего проекта.

Если речь идет о большой сумме сельскохозяйственного кредита, то банк может потребовать передачу в залог недвижимого имущества или оборудования, а также наличие поручителей. Нужно будет подать ходатайство местной администрации и предоставить выписку из хозяйственной книги.

Необходимо учесть, что банк может ограничить срок использования кредитных средств (обычно это 3 месяца). По его истечении необходимо будет предоставить кредитору документы, подтверждающие целевое использование средств.

Смотрите также наш подробный материал о том, как открыть фермерское хозяйство с нуля, а также другие статьи раздела — Сельское хозяйство.

Понравилась статья? Поделитесь с друзьями:

Добавлено в закладки: 0

Особым сектором в сфере банковского кредитования сегодня считается сельскохозяйственный кредит. Как и получение ипотечного кредита и кредита на развитие малого и среднего бизнеса и образование, сельскохозяйственный имеет конкретное целевое назначение. Принцип действия такого займа разрабатывается по индивидуальной схеме (с учетом нужд заемщика). Важно максимально точно предвидеть потенциальные риски, запланировать необходимые расходы и даже предположительно рассчитать прибыль.

Сельскохозяйственный кредит можно взять в банке на 12-24 месяца для заготовки кормов, закупки ГСМ, выплаты заработной платы, приобретения животных, средств защиты растений, удобрений.

Схемы выплат/ погашения кредитных средств зависят от сферы деятельности хозяйственного предприятия/ предпринимателя, которые прописываются в договоре.

Деньги выплачиваются банком когда у заемщика возникает в них потребность. А погашается после реализации готовой продукции (после получения заемщиком прибыли). Средства можно получать наличными и банковским переводом.

Одним из главных условий при оформлении сельскохозяйственного кредита является точное планирование затрат. Заемщику необходимо со всей ответственностью прогнозировать уровень возможных расходов на определенный период кредитования. Отдельные банки могут потребовать ежемесячный прогноз, в некоторых за основу берутся расходы за квартал.

При возникновении форс-мажорных ситуаций, платежи могут быть отсрочены банками, если условия такой отсрочки были прописаны в кредитном договоре. При этом следует обратить внимание на процентную ставку во время льготного периода, штрафные санкции.

Важным пунктом договора является целевое назначение кредита для ведения сельского хозяйства, поскольку отдельными банками оплачиваются лишь затраты, прописанные в договоре. Когда заемщиком был упущен один из таких пунктов на этапе составления или подписания договора, взяв сельскохозяйственный кредит в банке, он может получить отказ от оплаты определенных расходов. Грамотное составление кредитного договора с максимальным учетом потенциальных затрат и прогнозом прибыли способствует максимально выгодному использованию займа.

В России одним из приоритетных направлений является интенсивное развитие сельского хозяйства, которому раньше практически не уделялось особое внимание. Создаются всевозможные условия, способствующие стимулированию заинтересованности сельского населения к ведению фермерского хозяйства. Сельскохозяйственные кредиты банков, предлагающие льготные процентные ставки, сейчас считаются одной из мер, способствующих возрождению сельского хозяйства.

Разновидности кредитования присущ ряд особенностей:

- Сельскохозяйственные займы выдаются банками на период до 2 лет и имеют исключительно целевое направление. Средства могут быть использованы для закупок с/х сырья, запчастей, ГСМ, семян, удобрений, кормов отечественного производства и т.п.

- Для инвестиционных целей, кредит, банки выдают на срок до 3-5 лет. Он должен быть использован для обустройства материально-технической базы (закупки техники, оборудования (только отечественного), племенного скота транспортных средств).

- Чтобы получить такой кредит, сельскохозяйственному предприятию / кооперативу нужно иметь свое административное здание, оснащенное средствами связи, и иметь соответствующей квалификации персонал. Кооператив должен состоять минимум из 5 человек , 2 из которых -юридические лица.

- Непременное условие – наличие резервного фонда , составляющий минимум 10% фонда первого, размер которого не может превышать стоимость чистых активов самого кооператива. Он на 100% должен быть оплачен членами этого кооператива.

- У кооператива не должно быть просроченных долгов перед всеми бюджетами. За отчетный год (последний) не может быть убытков. Кредитная история – положительная.

- Чтобы получить инвестиционный кредит, кооперативу необходимо предоставить банку бизнес-план и расчеты, подтверждающие его эффективность. К примеру, если целью такого рода кредитования является возведение объектов производственного назначения, нужно представить проектно-расчетную документацию, документы, которыми подтверждается право собственности земельного участка, выбранного для постройки.

- У кооператива должны быть в наличии и собственные средства ( минимум 25% от общей стоимости проекта).

- Чтобы получить кредит для развития сельского хозяйства, нужно подать заявку. Затем банком будет отправлена анкета-заявка для оформления займа на адрес кооператива . К анкете прилагается перечень документов, которые придется представить для рассмотрения заявки.

- Размер кредита определяется индивидуально. Минимальная сумма, на которую можно рассчитывать, – 300 000 руб. под фиксированную ставку 14-17%.

Приняв во внимание все условия, заемщик сможет претендовать на получения сельскохозяйственного кредита.