Все мы знаем, что врать нехорошо. Однако желание улучшить условия жизни, воспользовавшись таким популярным инструментом, как банковский кредит, нередко становится причиной попыток немного приукрасить собственный образ, чтобы выступить идеальным заемщиком.

Что если «забыть» о наличии ребенка? Немного преувеличить ежемесячный доход? В какой момент невнимательность превращается в злостную ложь?

Такое поведение при заполнении заявки на ипотечный или иной кредит — верный способ получить от банка отказ и привлечь дополнительное внимание к чистоте вашей кредитной истории.

Казалось бы, отказ банка и расставание с надеждой в скорейшем времени приобрести столь желанную квартиру, машину или иной предмет — это самое страшное, что может произойти с вами в этом случае. Однако один раз предоставив банку анкету, в которой информация отсутствует или искажена, вы можете получить целый ворох проблем, справиться с которыми впоследствии будет не так-то просто.

Стремясь получить одобрение на большую сумму кредита или «протиснуться» в критерии банка, потенциальные заемщики зачастую:

- опускают сведения о детях или супруге;

- игнорируют другие имеющиеся обязательства, например, потребительские кредиты или займы наличными;

- неверно указывают цель кредита, стоимость уже имеющегося имущества, место своего проживания или гражданство;

- и, к сожалению, нередко фальсифицируют сведения о работодателе и своем доходе.

Все это делается с весьма смутными представлениями о возможных последствиях.

Фото: Depositphotos

Короткая версия ответа:

1. Вас на ней поймают. У банков для этого есть много эффективных инструментов, отточенных на тысячах кредитных заявок.

2. Вы создадите себе проблемы. На самом деле есть много способов получить приемлемую ставку по кредиту, даже если ваше финансовое положение неидеально. Существуют банки, которые готовы дать кредит по двум документам или со справкой по форме банка. У некоторых банков меньше требование к уровню доходов или более мягкие алгоритмы скоринга.

Для проверки заемщиков банки используют:

- Обмен данными. Для предотвращения мошенничества банки обмениваются сведениями с другими компаниями: другими банками, страховыми компаниями, мобильными операторами.

- Детальные проверки пакета документов.

В документах содержится намного больше информации, чем кажется непрофессионалу. Возможно, вы не придаете этому значения, но в левом верхнем углу всем известной справки 2-НДФЛ есть штрих-код, проставляемый бухгалтерией вашего работодателя. Знаете ли вы, как он формируется и что означает? Несмотря на то что вид кода стандартизован, сфабрикованные справки 2-НДФЛ вполне могут быть выявлены профессионалом, ведь требования к оформлению документации регулярно меняются.

- Системы скоринга.

Автоматизированные системы, которые составляют «рейтинг» заемщиков, позволяют по ряду неочевидных признаков выявить подозрительных заемщиков.

Фото: Depositphotos

Дополнительные проверки информации о заемщике после предварительного одобрения кредита. Даже если ваша заявка была одобрена, в процессе подготовки документов для выдачи кредита дополнительная работа с документами может открыть много интересного.

- Черные списки заемщиков.

Известные неплательщики уже фигурируют в списках, которые периодически обновляются. Кроме того, некоторые профессии, включая работников казино, предприятий ритейла и недвижимости, попадают в отдельную категорию, проверяемую особо тщательно. Если на прошлых местах работы заемщик был замечен в нежелательной деятельности, будьте уверены: это не ускользнет от внимания банка, в который вы пришли за кредитом.

Серьезные расхождения указанных в заявке сведений с фактами будут расценены как намеренный обман, что может иметь неприятные последствия для вашей кредитной истории и даже жизни.

Если кредит еще не выдан, то заявка будет отклонена, а ваше имя вполне может оказаться в черном списке. Это особенно неприятно, если вы уже успели заплатить аванс (например, при покупке квартиры), в полной уверенности, что кредит будет одобрен и позволит вам выплатить оставшуюся часть суммы.

Фото: Depositphotos

Если кредит уже выдан, то вполне вероятно, что банк направит вам требования досрочно вернуть средства в полном объеме, особенно если выявит несоответствие реальных доходов указанным в заявке и усомнится в вашей способности нести кредитные обязательства.

В первую очередь стоит тщательно изучить требования разных банков — вполне вероятно, что есть те игроки рынка, которые выдадут вам кредит без подтверждения дохода по форме 2-НДФЛ или в случае, если вы работает на себя как ИП.

Если нет возможности самостоятельно изучать все предложения на рынке, то время помогут сэкономить так называемые кредитные брокеры — организации, знающие все актуальные предложения банков и их требования к заемщикам.

Будьте внимательны — добросовестный брокер не должен предлагать вам идти на обман, например, представляя подложные справки от «левой» компании-работодателя.

Зато вы можете рассчитывать, что будет проведен разбор ситуации, подобраны возможные варианты кредита, оказана консультация по условиям его получения. Обычно кредитные брокеры работают с несколькими банками и получают от банка комиссионное вознаграждение в виде определенного процента от сделки.

Если даже обращение к кредитным брокерам не помогло, то не стоит отчаиваться: ведь есть возможность улучшить ваш профиль и кредитную историю и получить кредит если не сегодня, то в не столь отдаленном будущем.

Первый этап получения ипотечного кредита – это заполнение анкеты. От того, какие сведения будут указаны в ней, зависит решение банка и сумма, которую он сможет выдать.

К заполнению этого документа следует подойти со всей ответственностью, так как неточности и ошибки могут стать причиной отказа. О правилах и нюансах этой процедуры мы поговорим в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-05-29 . Это быстро и бесплатно !

Анкета и справки проходят двухэтапную проверку. Сначала сведения оценивает компьютерная программа, затем специалист банка.

Заявка составляется при первом обращении в банк за ипотекой. Ее можно заранее скачать на сайте банка и заполнить дома или взять бланк в отделении и заполнить на месте. Чтобы не допустить ошибок и правильно сформулировать ответы, рекомендуется заполнять анкету в банке в присутствии кредитного менеджера. Он поможет грамотно заполнить все пункты и проинформирует клиента по интересующим его вопросам.

Анкета состоит из нескольких страниц. Например, в Сбербанке – это 6 листов формата А4. Документ разбит на несколько разделов:

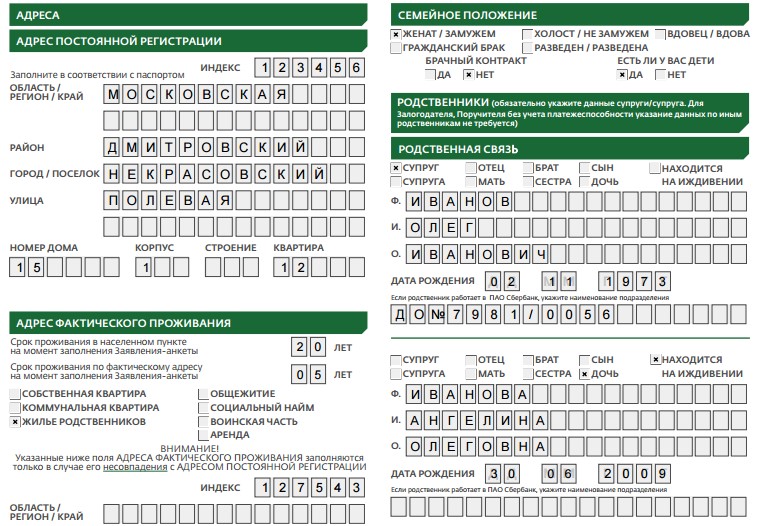

Личная информация о заемщике. В этом блоке указываются подробные сведения: ФИО, паспортные данные, адрес, семейное положение и перечень родственников.- Материальное положение: наличие имущества, размер зарплаты, ежемесячные расходы, место работы и пр.

- Сведения о финансовой нагрузке. Здесь перечисляются все действующие кредиты заемщика, если они есть.

- Информация об ипотеке: размер кредита и срок.

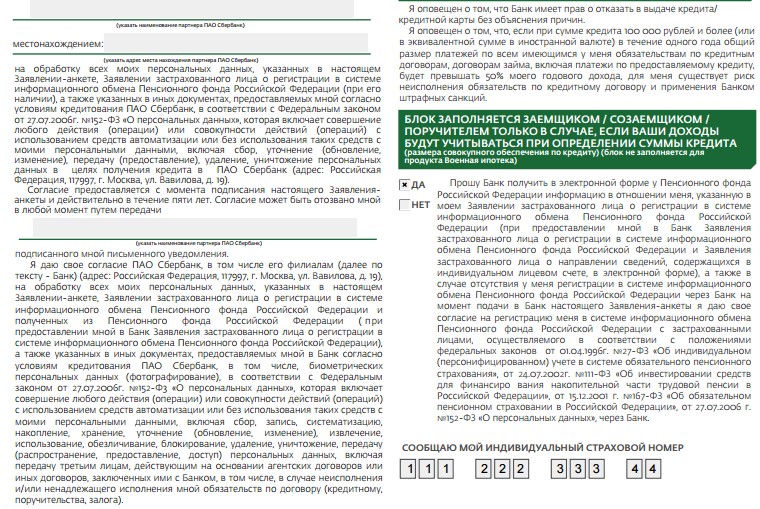

Последний раздел – это согласие на обработку персональных данных. Под ним просто ставится подпись заемщика.

Анкету на оформление ипотеки рекомендуется заполнять, руководствуясь следующими критериями:

- Достоверность. Все сведения, указанные в заявке, должны быть точными. Хотите что-то скрыть от банка? Не получится. Служба безопасности тщательно проверяет информацию о заемщике, особенно данные о зарплате, работе и кредитной истории. К примеру, если у вас есть непогашенная задолженность перед другим банком, не стоит ее скрывать.

- Отсутствие ошибок. В анкете не допускаются исправления и помарки. Перед тем как сдать ее сотруднику банка, лучше перечитать написанное. Нередко бывают случаи, когда кредитор отказывает в ипотеке из-за случайно неверно указанных данных – ошибок в фамилии, дате рождении или номере телефона.

- Предоставление всей информации. Каждый пункт должен быть заполнен. Если какой-то вопрос не имеет к вам отношения, то лучше спросить у сотрудника, как заполнять в таком случае строчки.

- Адекватный подход к запрашиваемой сумме и сроку кредитования. Не стоит запрашивать у банка крупную сумму на маленький срок при низкой зарплате.

Рассмотрим подробнее, как заполнить заявку на получение ипотеки и что потребуется указать в каждом пункте.

Этот раздел состоит из нескольких пунктов:

Роль в сделке. Нужно отметить галочкой свою роль в договоре с банком: основной заемщик, созаемщик или поручитель.- Личные данные. Следует указать паспортные данные, ИНН и дату рождения. Если у вас нет ИНН, то перед обращением в банк его рекомендуется сделать, так как он представляет важную информацию для кредитора. Если у вас есть действующий заграничный паспорт, то его наличие также нужно указать в анкете.

- Тем, кто менял фамилию, потребуется указать старую фамилию и основания для изменений. К примеру, если женщина поменяла фамилию в связи с замужеством, то ей обязательно нужно это указать. В противном случае банку будет сложно проверить кредитную историю и наличие долгов до вступления в брак.

- Средства для связи. Банки требуют предоставления трех телефонов – сотового, домашнего стационарного и рабочего. Также потребуется написать номер работодателя. Телефонные номера должны быть записаны точно, иначе сотрудники банка не смогут дозвониться, к примеру, вашему работодателю для уточнения каких-либо вопросов. Из-за этого может последовать отказ.

- Адреса. Требуется адрес регистрации (по паспорту) и адрес фактического проживания (где заемщик живет на данный момент). Если они не совпадают, то по адресу фактического проживания у человека должна быть оформлена временная регистрация (если он переехал в другой регион, а не просто съехал с квартиры на другую в своем родном городе).

- Образование и семейный статус. Нужно указать наличие образования – высшее, среднее и пр. Если есть супруг (супруга), то потребуется указать и его данные.

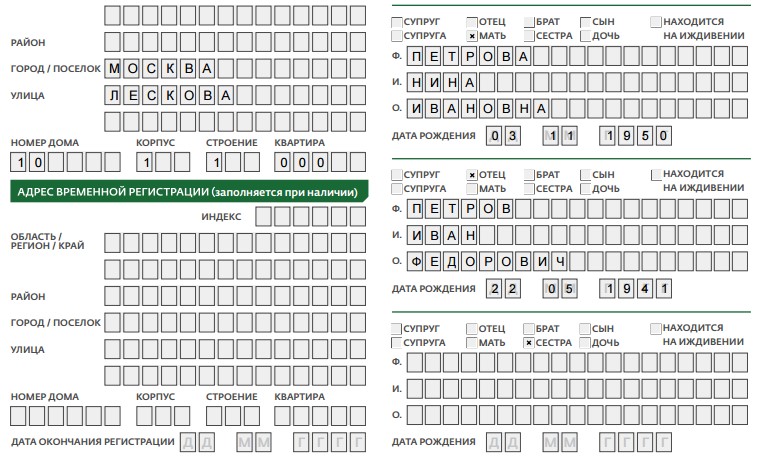

- В пункте о родственниках следует указывать адреса, номера телефонов и ФИО только близких членов семьи – родителей, детей, братьев, сестер.

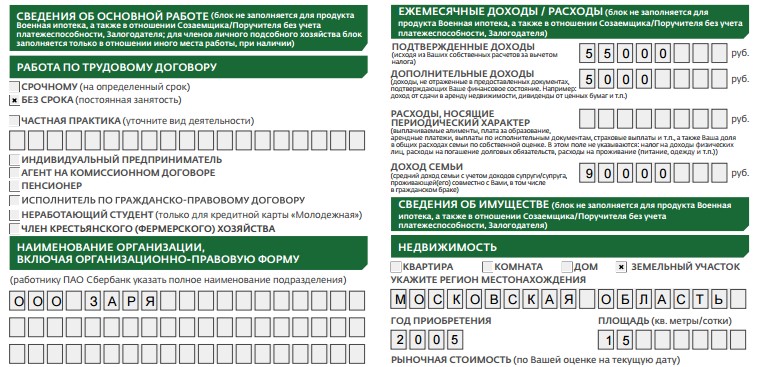

Информация о работе. Потребуется написать должность, юридический адрес компании, официальный размер зарплаты. Не стоит преувеличивать уровень доходов, так как сведения о ежемесячной оплате труда банк так или иначе сравнит со справкой 2НДФЛ или запросит эти данные у работодателя напрямую.- Дополнительные источники доходов. Если у вас есть подработка или вы, например, сдаете квартиру в аренду, получая с этого деньги, необходимо указать эти данные.

- Общий доход семьи. Если заемщик состоит в браке, ему нужно написать сумму общего семейного бюджета в месяц.

- Расходы. В данном пункте указывается сумма постоянных обязательных расходов в месяц: коммунальные платежи, плата за детский сад, плата за телефон и пр. Понятно, что расходы каждый месяц могут быть разными и написать точные цифры сложно. Допускается предоставление информации о примерных, усредненных расходах.

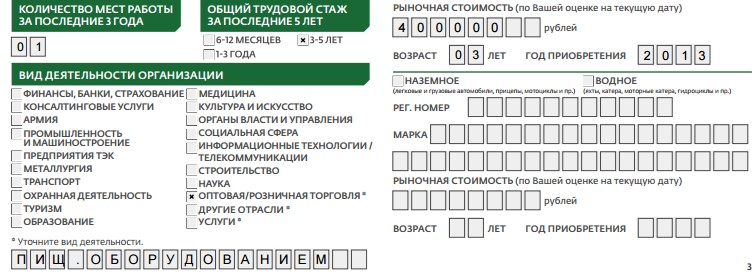

- Наличие имущества. Если у вас есть квартира или транспортное средство, то этот пункт нужно обязательно заполнить, так как наличие в собственности такого имущества будет для вас дополнительным плюсом. Также потребуется написать примерную ликвидную стоимость имущества с учетом его износа.

Итак, если у вас есть действующие кредиты, нужно указать:

- адреса и наименования банков;

- сумму кредита;

- остаток;

- срок, до которого действует договор.

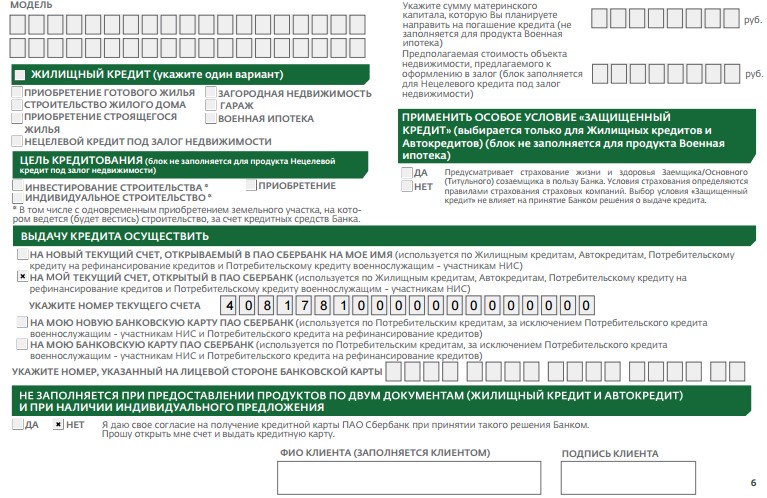

Потребуется указать сумму и срок кредитования. Здесь важно адекватно оценить свои возможности. Банк не сможет одобрить ипотеку, если заемщик получает, к примеру 50 тыс. рублей, но хочет оформить ипотеку на сумму 3 млн. рублей сроком на 3 года.

На основе данных о своем материальном состоянии постарайтесь самостоятельно рассчитать сумму, которую вы можете каждый месяц вносить для погашения ипотеки. Чтобы произвести расчеты, можно воспользоваться кредитным калькулятором на сайте банка.

Следует уяснить, что ипотека – кредит долгосрочный и чаще всего на крупную сумму. Поэтому при рассмотрении заявки банк тщательно проверяет всю информацию о заемщике. Особое внимание кредиторы обращают на следующие пункты:

Информация о работе, доходах, расходах и семейном положении. Эти сведения позволяют установить допустимую сумму кредита. Банк будет рисковать, выдавая ссуду размером в несколько миллионов рублей на пару лет, если у заемщика не очень высокая зарплата и многодетная семья. Такая ипотека с позиции банка выглядит рискованно.- Кредиторы внимательно анализируют размер доходов клиента, указанный в анкете, и сравнивают ее с официальными данными – справкой с работы.

- Заинтересованность проявляется и в отношении ликвидного имущества клиента. Если у него есть квартира или машина, то кредитор проверит, действительно ли данные об имуществе достоверны. Наличие недвижимости или ТС у заемщика являются дополнительной гарантией выплаты кредита.

- Тщательно проверяется информация по действующим кредитам и кредитная история заемщика. В большинстве случаев банки отказывают тем, у кого испорченная кредитная история.

Анкету можно подать двумя способами:

- в отделении банка;

- на официальной сайте учреждения.

Второй вариант доступен только в случае, если такая функция предусмотрена сайтом. К примеру, в Сбербанке в личном кабинете заемщик может заполнить анкету в электронном варианте и отправить на рассмотрение в онлайн-режиме. Однако такая услуга доступна только для зарплатных клиентов банка.

Заполняя анкету на получение ипотеки, важно помнить, что банк обманывать бессмысленно. Все сведения должны быть достоверными и точными.

Смотрите видео о правильном заполнении анкеты на ипотеку:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-05-29 (Москва)

+7 (812) 385-58-40 (Санкт-Петербург)

Первое, с чем предстоит столкнуться клиенту при оформлении потребительского займа в любом кредитном учреждении – это заполнение соответствующей анкеты. Она является одним из официальных документов, который потенциальный заемщик должен предоставить в банк. Анкета служит для кредитора основным инструментом сбора информации о клиенте. Все данные в документе тщательно проверяются службой безопасности банка. К заполнению заявки следует подходить ответственно и грамотно, не допуская ошибок. В статье подробно описана инструкция подачи анкеты на потребительский кредит в Сбербанке.

Сбербанк предоставляет потенциальным заемщикам несколько видов потребкредита:

- без обеспечения;

- под поручительство физических лиц;

- под залог недвижимости.

Они доступны лицам, отвечающим базовым требованиям по возрасту и стажу работы.

На любой из трех видов кредита следует заполнить один и тот же вариант анкеты.

Особенности внесения информации в документ:

- данные вписываются в печатном или рукописном виде со слов заемщика;

- исправления допускается заверять подписью лица, чьи сведения необходимо исправить;

- запрещается исключение пунктов из заявления.

Внесение в заявление ложных данных влечет за собой отказ в оформлении потребительского кредита. Сотрудник банка заранее предупреждает об ответственности клиента за предоставление недостоверной информации.

Документ состоит из 6 частей и визуально разделен на пункты. Каждый из них требует полного и вдумчивого вписывания данных.

Часть 1

- Роль в предполагаемой сделке.

Отметить статус соискателя – заемщик, созаемщик, поручитель или залогодатель.

Указать ФИО, полную дату рождения и место рождения. Вся информация должна соответствовать сведениям в паспорте. В этом пункте требуется внести номер ИНН, указать свой пол.

Ввести номер, серию паспорта, кем и когда выдан документ. Данные должны совпадать с паспортными. Если есть заграничный паспорт, то отметить это галочкой.

- Данные об изменении ФИО.

Пункт необходимо заполнить, только если по какой-либо причине произошла смена ФИО. Есть специальная строка, чтобы указать иной повод, кроме брака.

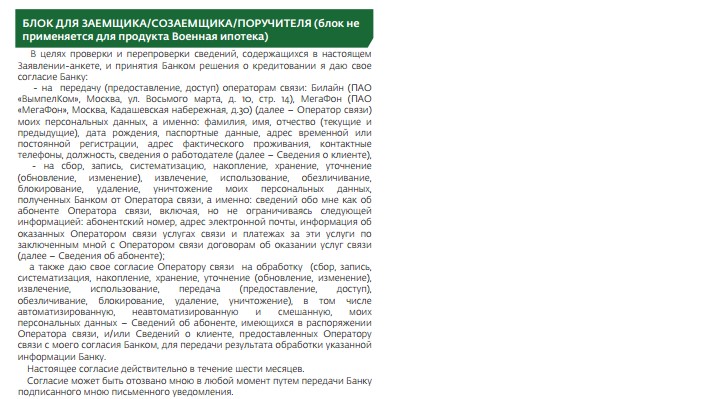

В данном пункте вся указанная информация тщательно проверяется сотрудниками банка. Номера телефонов должны быть действующими. Лицам, чьи телефоны обозначены в анкете, будут звонить из банка с уточняющими вопросами. Если есть e-mail, желательно вписать и его. Чем больше сведений, тем вероятнее одобрение заявки на кредит.

Выбрать из предложенных вариантов.

Часть 2

Выделена для выявления адресных данных и семейного положения потенциального заемщика.

- Адрес постоянной регистрации.

Заполнить поля полностью в соответствии с паспортной регистрацией.

- Адрес фактического проживания.

Указать срок проживания и вид жилья. Если адрес не совпадает с постоянным, то следует заполнить нижние поля.

- Адрес временной регистрации.

Заполняется только при наличии.

Поставить галочку в соответствующем окошке.

Для женатых/замужних обязательно вписать данные супруга(и), детей, если они есть. Информацию о других родственниках указать, если они являются созаемщиками или поручителями.

Часть 3

Она отведена для заполнения сведений о трудовой занятости, доходах и владении имуществом.

Данные о месте работе банк просит подкрепить ксерокопией трудовой книжки. Информация о недвижимости указывается только в том случае, если эти дом, квартира и т.д. официально принадлежат соискателю. Банку необходима гарантия надежности будущего заемщика.

Любые недостоверные сведения могут расцениваться как мошенничество и повлекут за собой уголовное преследование. В пунктах «Доходы» и «Расходы» не стоит указывать завышенные данные.

Часть 4

Раздел носит информационно-подтвердительный характер, его следует внимательно прочитать. Это дополнительная часть, также касающаяся соискателей, которые являются зарплатными/пенсионными клиентами в Сбербанке. Необходимо внести номер карты или банковского счета, подтвердить сведения и условия ПАО Сбербанк.

Блок с информацией индивидуального страхового номера заполняется только в том случае, если доходы соискателя будут учитываться при определении суммы займа.

Часть 5

Здесь обратить внимание на код субъекта кредитной истории. Это идентификатор, создаваемый заемщиком для того, чтобы впоследствии он смог узнать место нахождения своей кредитной истории.

Часть 6

Соискателю требуется выложить все сведения о запрашиваемом кредитном продукте. Также указать номер карты Сбербанка или банковский счет, на который следует выдать потребительский кредит.

Банк не обязан выдавать именно ту сумму, которая указана в анкете. Он определяет платежеспособность соискателя и дает столько, сколько считает необходимым, чтобы клиент смог вернуть долг вместе с процентами.

Часть 6.1

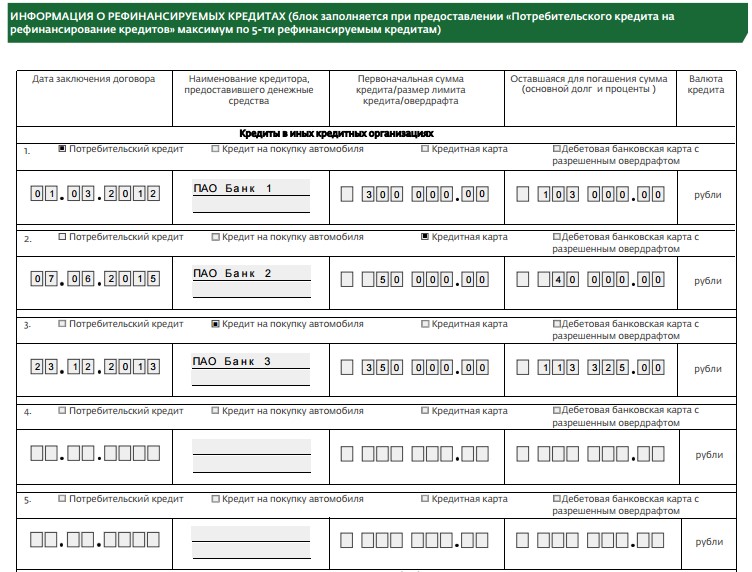

Она заполняется в случае подачи анкеты на потребительский кредит с целью рефинансирования займов.

Отправить анкету через онлайн-сервис не представляется возможным. Зато потенциальному заемщику доступно скачать форму, заполнить и распечатать. Далее просто необходимо отнести ее в ближайшее отделение Сбербанка и отдать кредитному специалисту. Оформленная анкета не является кредитным договором.

Пример оформления анкеты, как и сам формуляр документа, находится на сайте Сбербанка в разделе «Полезно знать». Если при заполнении документа возникают какие-либо трудности, возможно оставить отзыв о корректности работы анкеты.