Стандарты АИЖК (Агентства по ипотечному жилищному кредитованию). По этим стандартам АИЖК выкупает закладные у банков, фактически обеспечивая банки деньгами для выдачи ипотеки.

Агентство создано 5 сентября 1997 года Правительством Российской Федерации.

Агентство по ипотечному жилищному кредитованию (АИЖК) — это федеральное агентство, созданное в форме открытого акционерного общества со 100% государственным капиталом.

Деятельность агентства направлена на обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

- Не выдавать долгосрочных кредитов вообще;

- Выдавать в кредит незначительную часть от тех денег, которые имеются в банке;

- Привлечь деньги других организаций.

Именно по этому, третьему пути и идут банки, работающие по программе АИЖК.

На практике, выглядит это примерно так:

Банки, работающие по программе АИЖК, сначала выдают деньги за счет собственных ресурсов. Затем восстанавливают свои ресурсы посредством рефинансирования кредитов, но при этом несут ответственность за добросовестное выполнение заемщиком своих обязательств перед организацией, рефинансировавшей кредит. В данном случае этой организацией выступает АИЖК.

Агентство, в свою очередь, привлекает деньги инвесторов на долгий срок, выпуская высоколиквидные ценные бумаги.

Возникает законный вопрос: для чего банк выдает кредиты, если права по ним потом переуступает АИЖК? Ведь деньги за пользование кредитом (проценты) также будет получать АИЖК, а не банк?

Все объясняется достаточно просто: АИЖК возмещает банку те деньги, которые банк выдал в кредит своему заемщику (рефинансирует кредит). По сути дела, АИЖК покупает у банка права по закладным. И после этого, деньги заемщика за пользование кредитом (деньги, направляемые на уменьшение долга заемщика и проценты за пользование кредитом) поступают в АИЖК. А банк получает от Агентства проценты за то, что обслуживает клиента и перечисляет деньги клиента в АИЖК. Банк может также несколько увеличивать базовые ставки, оставляя себе разницу, либо может взимать комиссию с заемщика при выдаче кредита.

Банку хорошо потому, что его не беспокоит вопрос где взять деньги: деньги банк получает у АИЖК, взамен на уступку прав по кредиту.

АИЖК тоже хорошо: Агентство не работает с гражданами по выдаче кредитов, дает деньги только банкам. Причем, поскольку банки несут ответственность перед АИЖК за своих заемщиков, то в случае невозврата кредита заемщиком, банк сам должен будет решать вопросы со своим заемщиком по возврату кредитных средств. При покупке закладных предусматривается право их обратного выкупа, в частности, в том случае, когда заемщик не возвращает кредитные средства.

Подробно о деятельности АИЖК можно узнать на официальном сайте Агентства по ипотечному жилищному кредитованию

Принимая участие в программе Агентства по ипотечному жилищному кредитованию, банк принимает и условия этой организации, и выдает кредиты по некоторым, общим для всех банков-участников программы АИЖК, стандартам.

Стандарты АИЖК описывают процедуру выдачи, рефинансирования и сопровождения ипотечных кредитов, содержат обобщенные требования к:

— участникам сделок;

— основным параметрам ипотечных сделок;

— заемщикам;

— договорам, заключаемым в процессе оформления сделки и др.

Кратко остановлюсь на основных требованиях к заемщикам, предусмотренными стандартами АИЖК:

- Кредит выдается на срок до 30 лет.

- Заёмщиками по кредиту могут быть только граждане Российской Федерации, причём на момент заключения кредитного договора заёмщик и залогодатель должны быть зарегистрированы по месту жительства (или по месту пребывания) на территории Российской Федерации;

- Обеспечением кредита является залог приобретаемого жилого помещения (жилого дома или квартиры);

- Кредит предоставляется дееспособным гражданам Российской Федерации в возрасте от 18 до 65 лет (при условии наличия заключённого договора страхования заемщика на весь период кредитования).

Размер процентных ставок по кредитам АИЖК зависит от суммы кредита, срока кредитования, соотношения размера кредита к стоимости предмета залога и того, оформил ли заёмщик полис страхования.

Программы кредитования предусматривают также наличие или отсутствие страхования.

В обязательном порядке страхуется предмет ипотеки от гибели и повреждения.

А вот жизнь и трудоспособность заемщика можно не страховать. Но в этом случае, соответствующий размер базовой процентной ставки увеличиваются.

Государство стремиться сделать ипотечные кредиты доступными для всех. Реализацией это задачи по поручению правительства занимается Агентство ипотечного жилищного кредитования.

Можно выделить два основных направления работы АИЖК. Первое – это поддержка государственных программ ипотечного кредитования и их продвижение на рынке. Для этого были разработаны так называемые стандарты АИЖК, в которых разработчики постарались максимально учесть возможности различных категорий населения. На данный момент предлагаются несколько программ ипотечного кредитования:

Кредит по стандартам АИЖК выдаётся уполномоченными банками. Их список можно найти на официальном сайте АИЖК. Нужно обязательно обратить внимание, что при выдаче кредита банки очень часто берут комиссию. Размер этого платежа в разных банках варьируется.

Вторым основным направление деятельности АИЖК является профилактика возникновения рисков в сфере ипотечного жилищного кредитования. Например, АИЖК выступило с новой инициативной страхования риска возникновения у кредитора недостатка денежных средств, вырученных от реализации заложенного имущества, для погашения задолженности заемщика по кредитному договору. Это может позволить снизить процентные ставки, с одной стороны, и обезопасить заемщика от задолженности перед банком после продажи залога, с другой.

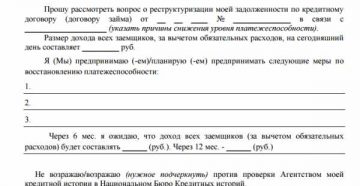

Так же стоит упомянуть, что в 2008 году АИЖК создало дочернюю компанию Агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК). Основной целью АРИЖК является оказание помощи ипотечным заёмщикам в форме реструктуризации кредитов. Помимо этого, АИЖК разрабатывает стандарты выдачи, сопровождения и рефинансирования ипотечных кредитов.

Услуги, предоставляемые АИЖК можно разделить на два вида: для тех, кто только собирается взять ипотечный кредит, и для тех, кто это уже сделал. В первом случае АИЖК предлагает:

Те, кто уже имеет обязательства по ипотечным кредитам, могут:

- использовать для погашения кредита материнский капитал (МСК);

- рефинансировать свой ипотечный кредит по программе АИЖК;

- реструктурировать свой ипотечный кредит. В этом случае, в дело уже вступает дочерняя компания АРИЖК.

Основным достоинством ипотечных программ по стандартам АИЖК является, конечно же, их низкая процентная ставка. Стоит ещё отметить ориентирование на разные слои населения, что позволяет значительно расширить круг потенциальных заёмщиков, а так же программу страхования ответственности клиентов банков.

Основным недостатком АИЖК многие называют достаточно долгое рассмотрение заявок на выдачу кредита. Иногда рассмотрение длится несколько месяцев. Но это легко объяснить тем, что заявки проходят два этапа проверки: сначала в банке, а потом в самом АИЖК. К тому же государственные структуры редко работают быстро, а значительный выигрыш в процентной ставке может служить оправдать временные затраты.

Напоследок нужно сказать, что напрямую с заемщиками АИЖК работает только в экстренных случаях (просрочка платежей, длительные неплатежи и пр.) При нормальном развитии событий заёмщик общается с банком, выдавшим ему кредит, который является партнёром АИЖК и может самостоятельно решить большую часть спорных вопросов или дать проконсультировать обратившегося.

Совет Сравни.ру: Найти банк, работающий по программам АИЖК, можно на этой странице.

ДОМ РФ Любая современная семья старается быть независимой, обустраивая быт просторного и комфортного жилья. Однако,…

Переименование АИЖК РФ и текущее состояние программы помощи ипотечным заемщикам АИЖК рф ныне Дом. РФ…

АИЖК и ипотечное кредитование Ставка АИЖК. Система ипотечного кредитования, характерная для российских реалий, пока находится…

Проценты по ипотеке в АИЖК: выбор наиболее выгодного варианта. Не у всех есть средства на…

Как реструктурировать ипотечный кредит? Для огромного числа россиян получение ипотеки является единственным способом обретения собственного…

Программа АИЖК: государственная финансовая поддержка нуждающимся в получении жилья АИЖК — это агентство ипотечного кредитования….

Сайт АИЖК Сайт АИЖК и агентство было образована 5 сентября 1997 года Правительством РФ. Название…

АИЖК заявление: особенности документа, в каких случаях составлять и подавать Ипотечным кредитом нынче пользуется каждый…

АИЖК вход в личный кабинет открывает пользователям больше возможностей АИЖК вход в личный кабинет. Стать…

Банки АИЖК: особенности, преимущества Банки АИЖК. Создание Агентства по ипотечному, жилищному кредитованию заключалось в том,…