Какие нужны документы для ипотеки в Россельхозбанке? Вопрос актуален для тех, кто собирается купить квартиру и оформить займ в этой банковской организации. Вы молодая семья? Программы по ипотеке, разработанные банком — отличная возможность улучшить жилищные условия, стать хозяевами вторичной недвижимости, загородного жилья. Партнерами банка выступают риелторы, крупные девелоперы, агентства недвижимости.

Срок кредитования доходит до 20 — 30 лет. Процентная ставка в 2018 году варьируется от 8,95% до 12%. Если отказываетесь страховать свою жизнь, то к ставке плюсуется 1%. Стоит рассмотреть разные варианты, рассчитать ежемесячные платежи. Отталкиваясь от этих условий, готовятся документы. Главное, выбрать надежного кредитора. В этой роли и выступает проверенная структура — Россельхозбанк.

Процедура оформления займа включает стандартный портфель документации. Собрать его можно в короткий срок. В исключительных случаях может понадобиться расширенный пакет бумаг и справок. Подготовьте документацию еще перед подачей заявления, так вы сэкономите время. Кроме стандартного портфеля на заемное лицо, нужно предоставить данные поручителей (созаемщиков).

Документы для ипотеки в Россельхозбанке:

- Паспорт. Другими словами документ, подтверждающий Российское гражданство;

- заявление, оформленное в соответствии с требованием банка;

- Справка 2НДФЛ, касаемо доходов за предыдущие 6 месяцев работы на одном месте;

- подтверждение льгот, если они имеются. Это военная ипотека или материнский капитал;

- свидетельства о рождении детей (если есть);

- свидетельство о регистрации или расторжении брака;

- военный билет, приписное свидетельство, если молодому человеку не исполнилось 27 лет;

- копия трудовой книжки. Для адвокатов — удостоверение, для предпринимателей — регистрационное свидетельство.

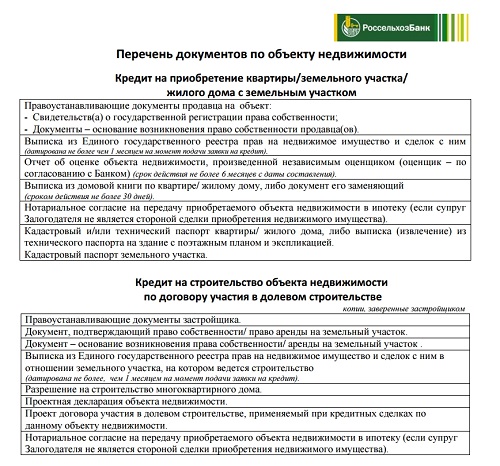

- документы по объекту недвижимости. Сюда входит:

- копия паспорта продавца, всех страниц, включая пустые;

- оценочная стоимость (Выписка из отчета об оценке недвижимости- заказывается у аккредитованных банком оценщиков);

- выписка из домовой книги, справка о зарегистрированных, копия поквартирной карточки;

- копии документов о праве собственности на недвижимое имущество (договора купли-продажи, свидетельства о праве на наследство, решение суда, ДДУ, договор уступки прав требования),

- технический паспорт квартиры;

- выписка из ЕГРН на залоговое имущество об отсутствии арестов и обременений (часто сотрудники запрашивают эти сведения сами в электронной форме);

- нотариальное согласие супруга на отчуждение (если объект покупался продавцом в браке);

- разрешение органов опеки и попечительства о разрешении совершения сделки отчуждения, если собственник несовершеннолетний, или лицо находится под опекой.

Рассмотрение заявок ведется в индивидуальном порядке. Документы на ипотеку Россельхозбанка тщательно проверяются. Хотите, чтобы кредит быстрее одобрили? Предоставьте достоверную информацию. Подробнее о требованиях к документам на ипотеку почитайте в статье: Требования к документам на ипотеку онлайн

Что положительно влияет на решение по ипотечному займу?

- Положительная кредитная история;

- участие в зарплатной программе банка;

- допустимая кредитная нагрузка.

Совет: закройте неактивные кредитные карточки, так как их наличие так же фиксируется банком.

Если получен отказ по заявке на ипотеку, то выяснить возможные причины можно прочитав статью Причины отказа в ипотеке: что учесть заемщикам?

Предоставив полный пакет документов по ипотеке, нужно подождать некоторое время максимум 7 дней, чтобы Россельхозбанк рассмотрел, весь пакет и одобрил объект недвижимости. Только после этого заемщика пригласят подписать кредитный договор, и выдадут пакет документов для подачи на регистрацию в МФЦ, в том числе договор купли-продажи с ипотекой.

Вы подготавливаете следующие документы для ипотеки в Россельхозбанке:

- Если речь идет о полных семьях, то вы предъявляете копию свидетельства о браке;

- копия свидетельства о рождении ребенка;

- документы, подтверждающие родство. Сюда относятся паспорта, документы о смене фамилии, имени, отчества и т.д.

Внимание. Если жилплощадь приобретается с использованием материнского капитала, вы обязаны предоставить сертификат, копии свидетельств о браке и рождении детей. Так же банк даст вам 6 месяцев на выбор жилья, если вы не определились с недвижимостью.

Подробно об условиях ипотеки Россельхозбанка написано в статье: Условия ипотеки Россельхозбанка.

Ипотечное кредитование набирает обороты по популярности. За оформлением такой услуги в банки обращается все больше россиян. В связи с этим кредитно-финансовые структуры разрабатывают все новые программы и усовершенствуют уже имеющиеся. На фоне обширного разнообразия многие потенциальные заемщики не могут определиться, в какой именно банк им обратиться за кредитованием.

Среди многочисленных ипотечных программ отдельное внимание стоит уделить предложениями от Россельхозбанка. Ипотека Россельхозбанк условия имеет довольно привлекательные и выгодные для потенциальных заемщиков. Но стоит учитывать, что на фоне льгот, сниженных процентных ставок Сельхозбанк предъявляет довольно строгие требования к клиентам.

Россельхозбанк предлагает к рассмотрению разнообразные программы кредитования с выгодными условиями

Такое направление кредитов, как взятие ипотеки, является довольно ответственным и сложным шагом. Ведь кредитуются клиенты на долгое время — 20–30 лет. Поэтому к выбору кредитора следует подходить грамотно. Одним из главных критериев выбора финансовой организации становится ее надежность.

Россельхозбанк полностью является государственным, то есть все 100% активов его принадлежат РФ, что становится свидетельством надежности этой организации и стабильности.

Также стоит учитывать, что ипотечное кредитование в Россельхозбанке условия имеет различные, так как в этом учреждении разработаны и активно используются сразу несколько направлений оформления жилищных ссуд. Отдельное внимание стоит уделить существующим, предлагаемым банком годовым процентам. В сравнении с альтернативными программами от других кредиторов, Сельхозбанк отличается лояльным и гибким подходом к кредитованию. Это касается процентной ставки и возможностью клиентов принимать участие в льготных программах с господдержкой.

Чтобы заключить договор на ипотечное кредитование потенциальному заемщику следует посетить офис Сельхозбанка и получить подробную консультацию у ипотечного менеджера. Служащий предоставит полную информацию обо всех действующих программах кредитования и подберете для клиента наиболее подходящую.

Одним из главных условий ипотечного кредитования в Россельхозбанке становится наличие регистрации заемщика в месте расположения банковского подразделения.

Все установленные правила оформления ипотек в данном банке вариабельны и зависят от выбранной программы кредитования. Также они зависят и от уровня платежеспособности клиента, данный показатель влияет на сумму предоставляемой банком ссуды. Например:

- для жителей Москвы, Санкт-Петербурга и их областей максимальный размер ссуды составляет 8 млн руб.;

- гражданам иных регионов России банк предоставляет ссуду в размере до 3 млн.

По принятым банком-кредитором правилам размер предоставляемого ипотечного кредита не должен отнимать более 40,00% общей суммы совокупного дохода семьи. При оформлении ипотеки будут учтены все статьи доходов заемщика и членов его семьи, в том числе:

- заработная плата;

- социальные дотации;

- пособия;

- доходы от аренды;

- иные поступления.

При взятии ипотечного кредита займополучатель обязан внести первоначальную сумму в размере не менее 20,00% от суммы приобретаемого жилья. Если первоначальный взнос будет больше, банк может предложить и льготы по выплате ипотеки. Они касаются уровня годовых процентов, которые могут варьироваться в пределах 11,30-13,00%. Льготное кредитование обеспечено зарплатным и пенсионным клиентам банка.

Повысить шансы на одобрение заявки можно с помощью привлеченных заемщиков-поручителей. Или же путем предоставления банку иного ценного имущества в качестве дополнительного залога. Нужно учитывать, что банковские структуры, ради минимизации рисков по невозврату, станут настаивать на оформлении страховки. Если клиент будет отказывать от страхового полиса, годовые могут возрасти на несколько пунктов.

Со всеми требованиями банка можно ознакомиться на официальном портале

Документы для оформления ипотеки Россельхозбанк требуются в том же объеме и перечне, какие понадобятся при заключении ипотечного договора в иных банках-кредиторах. Основной перечень состоит из следующих бумаг:

- паспорт заявителя;

- анкета заемщика;

- документы, подтверждающие уровень платежеспособности;

- трудовая книжка;

- открытый счет/карта, на котором находятся средства в размере первоначального взноса;

- пакет документов от созаемщиков (при их участии в оформлении договора).

При необходимости Россельхозбанк вправе затребовать и иные документы, все зависит от выбранной программы кредитования.

Поэтому следует заранее уточнить, какие документы нужны для ипотеки в Россельхозбанке. Сделать это можно через звонок в службу техподдержки, либо ознакомившись с условиями кредитования на официальном сайте банка. Необходимую консультацию можно получить и через личное посещение офиса и общение с банковским служащим.

Средние сроки рассмотрения поданного заявления на ипотеку укладываются в 4-5 рабочих суток. При окончательном одобрении ипотечной ссуды, заявка действительно на протяжении 3-х месяцев. То есть за этот срок заемщик обязан найти жилье, получить на него одобрение от банка-кредитора и оформить кредит полностью.

Условия получения кредита

Россельхозбанк предоставляет различные по своему направлению программы ипотечных ссуд. Клиент может кредитоваться на следующие цели:

- приобретение нового жилья и на вторичном рынке;

- покупки квартиры по договору долевого участия от застройщика;

- строительного личного дома;

- оформление земельного участка.

Главным условием оформления ипотеки в Россельхозбанке становится целевое использование заемных средств.

За процедуру оформления и выдачи займа, банк-кредитор не взимает никаких дополнительных комиссионных. Также отсутствуют и штрафные санкции при досрочном погашении займа. Пени пойдут только в том случае, когда клиент не смог вовремя внести регулярную оплату, то есть, за просрочку.

Данное предложение становится наиболее актуальным тем потенциальным заемщикам, которые не могут официально подтвердить уровень своего дохода. Но стоит понимать, что в данном случае будут пересмотрены условия кредитования и отметится рост ставки годовых до 16,50-17,00%. Изменится и величина первоначальной суммы по ипотеке – она достигнет 50,00% от общей стоимости жилья. Также значительно уменьшится и величина кредитования:

- для жителей Москвы и Питера: до 8 млн руб.;

- остальным россиянам: до 4 млн.

Такой ипотечный займ можно брать в целях приобретения квартиры либо таунхауса. Главными условиями становится наличие российского гражданства и постоянная регистрация в области расположения филиала Сельхозбанка. Кредитоваться могут клиенты возрастом 21-65 лет (на момент полного погашения займа).

Россельхозбанк предлагает кредитование и по льготному направлению, с участием господдержки

Россельхозбанк активно участвует в программах оформления ипотеки с господдержкой. Существующие условия выдачи жилищных ссуд могут стать намного лояльнее и привлекательнее для молодых семей, многодетных, военнослужащих и дипломированных новых специалистов. По условиям льготного кредитования оформить ипотеку такие клиенты могут под 10,00% годовых, причем происходит значительное снижение и первоначального взноса (до 10,00–15,00%). А при рождении ребенка Сельхозбанк готов предоставить и отсрочку от выплаты займа. Есть возможность использования средств материнского капитала.

Анализируя отзывы клиентов, кредитующихся в Сельхозбанке, каких-либо недостатков и неудобств они не испытывают. Напротив, отмечают высокий профессионализм сотрудников и лояльный подход к каждому потенциальному заемщику. Но некоторые клиенты отмечают, что на рассмотрение заявки банк тратит слишком много времени. Появление очередей в банковских офисах, особенно в рабочие дни, из-за большой нагрузки на работников тоже нередкий случай. В остальном клиенты довольны работой банка и предоставленными им условиям. А, учитывая, что Россельхозбанк – организация с активной господдержкой, кредитоваться там не только удобно, но и надежно.

Анализируя все имеющиеся предложения, существующие на рынке ипотечного кредитования, нельзя не отметить, что Сельхозбанк отвечает всем стандартам и запросам современных россиян. И по объективным суждениям, условия кредитование в этой организации являются одними из наиболее лояльных и привлекательных, в сравнении с аналогичными предложениями от иных банков-кредиторов. А, учитывая длительность времени ипотечных ссуд, невысокие процентные ставки помогают и значительно экономить личные средства клиентов.

Чтобы получить ипотечный кредит от РоссельхозБанка, потенциальный клиент должен предоставить пакет документов, из которых специалисты смогут установить уровень его обеспеченности и наличие гарантий выплаты займа. Документы на ипотеку в РоссельхозБанке потребуются следующие:

- паспорт гражданина Российской Федерации, вместо него можно использовать документ, который официально его заменяет, к примеру, военный билет для тех, кто проходит воинскую службу;

- документ о военной обязанности – это может быть военный билет или приписное свидетельство, но необходимы они только для тех, кто не достиг 27-летнего возраста;

- бумаги о семейном положении (свидетельство о браке или разводе), а также наличии детей (свидетельство о рождении, решение суда об усыновлении или опекунстве);

- сведения о финансовом положении – обычно они предоставляются по форме 2-НДФЛ, но реально применять и справку, которая выдается по форме банка. Плюсом зарплатных клиентов является то, что они могут не предоставлять этот документ, поскольку их доходы уже учтены банком;

- доказательства трудовой деятельности – справка с места работы или копия трудовой книжки. Кроме того, понадобится доказать стабильность человека, которая выражается в постоянстве работы на протяжении последнего полугода;

- документы на нужный объект недвижимости, который приобретается и передается в залог.

Оформление ипотеки в РоссельхозБанке начинается с того, что человек обращается в банк, беря с собой перечисленные выше документы для оформления ипотеки, либо к партнеру учреждения в виде застройщика. Пока заявка рассматривается, человек может подбирать жилье, которое соответствует параметрам. Срок рассмотрения анкеты после подачи составляет 5 банковских дней, после чего клиенту сообщают ответ. Следует учесть, что кредитор вполне может отказать потенциальному клиенту без объяснения причин, но чаще всего причиной этого является низкий доход.

Если кандидатуру заемщика одобрили, он может окончательно выбирать квартиру и подписывать кредитный договор с банком и договор купли-продажи или долевого участия с застройщиком (продавцом). Договор обязательно нужно зарегистрировать в Росреестре, ведь только тогда банк перечислит оплату продавцу жилья. В будущем на квартиру или дом нужно оформлять закладную, которая налагает ограничения на распоряжение недвижимостью и не позволяет продать, подарить или как-либо еще сменять ее собственника. На этом оформление кредита в РСХБ завершено.