Как выдается ипотека для ИП на ЕНВД? Жилищный вопрос остается одним из приоритетных в жизни каждого россиянина. Несмотря на активную миграцию населения по территории необъятной родины, каждому нужен причал, к которому можно вернуться и отдохнуть от долгих странствий. Накопить определенную сумму для приобретения жилища под силу далеко не каждому. Тут приходит на помощь ипотека.

С точки зрения банков, ипотечный кредит является наименее рискованным способом вложения денег, он обеспечен недвижимостью и в его погашении заинтересован не 1 человек, а обычно вся семья и родственники. Для желающих получить ипотеку требования просты и стандартны:

- необходимо иметь постоянный подтвержденный доход, привлечь к участию в кредите, если есть возможность, и созаемщиков (обычно это близкие родственники) для увеличения возможной суммы кредита;

- за плечами не должно быть проблем с ранее взятыми кредитами.

Все остальные условия и требования — по оценке приобретаемой недвижимости. Вопросы страхования жилья и заемщиков, особенности погашения нужно уточнять отдельно.

Ситуация с наемными работниками понятна — имеешь стаж 0,5-1 год на одном месте, предъявляешь справку 2-НДФЛ, которая подходит для запрашиваемой суммы, заполняешь необходимые бумаги и ждешь положительного решения вопроса. Но самый простой вопрос для сотрудника по найму становится проблемой для предпринимателя: у него доход имеется, но подтверждение размера дохода не всегда удовлетворяет сотрудника банка.

Проблема подтверждения дохода при существующих режимах уплаты налога проявляется с разной остротой. Для выбравших путь общей системы налогообложения предоставление справки о доходе, которая сдается в фискальные органы ежегодно, не представляет труда. Вопрос только в соответствии содержимого справки истинному положению вещей. При отчетности перед государством и при получении кредита индивидуальный предприниматель преследует разные цели, поэтому выигрыш по одному направлению (налог) может привести к фиаско при желании получить кредит.

Самое сложное положение в случае вопроса кредитования — у индивидуального предпринимателя, который платит единый налог на вмененный доход или работает на основании патента. В этом случае сотрудник банка видит только размер возможного дохода от бизнеса, а реальный заработок известен только предпринимателю.

Значительно легче решить в таком случае вопрос с получением ипотечного кредита тем индивидуальным предпринимателям, кто имеет расчетный счет в этом банке, по которому проходят обороты. Специалист по кредитованию для предоставления дополнительной информации по заемщику запросит сведения, достоверность которых неоспорима, у смежного подразделения.

У каждого кредитного инспектора в формуляре заявки есть графа с возможностью ввода дополнительной информации, где могут быть указаны сведения как положительно характеризующие потенциального заемщика, так и подмеченные отрицательные черты. Информация по оборотам принимается как подтверждающая успешность бизнеса, также есть возможность предоставить сведения из кассовой книги (при применении ККМ) или информацию из книги доходов и расходов, которая должна быть у индивидуальных предпринимателей, применяющих специальные режимы налогообложения.

Вопрос стоит только о заверке этих данных, некоторым бизнесменам удается получить печать и подпись специалиста налоговой. Ипотека ИП на ЕНВД не считается экстраординарным явлением. Подстраховаться возможно привлечением в сделку созаемщиков, желательно наемных работников с высокой зарплатой, тогда вероятность благоприятного решения возрастает кратно.

Если у предпринимателя уже имеется положительный опыт кредитования в этом банке, это тоже огромный плюс к принятию положительного решения, в такой ситуации банковские служащие сами подскажут правильный путь заемщику.

В любом случае рецепт успеха при получении кредита, как и при заключении любой сделки, универсален. Заемщик с любым бизнесом и с любой отчетностью должен быть максимально открыт и понятен банку, тогда он будет работать с партнером, а не с кредитором. А в партнерских отношениях вопросы решаются гораздо легче.

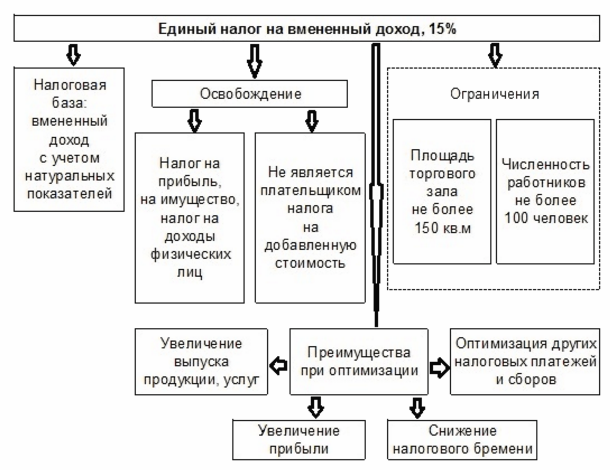

Налоговая система в виде ЕНВД – специальный режим налогообложения для предпринимателей и юридических лиц, оказывающих различные услуги бытового характера для физических лиц, а также имеющих небольшие точки розничной торговли. Основное условие применение этой системы – осуществление определенных видов деятельности, их перечень закреплен в Налоговом кодексе. С прошлого года эта система стала добровольной к применению.

Эта система имеет несколько очевидных плюсов и является оптимальным налоговым режимом для многих субъектов предпринимательства. Несложное исчисление налога и простой учет привлекают небольшие организации или предпринимателей.

Для расчета суммы налога используется показатель вмененного дохода. Он определяется как произведение величины базовой доходности для конкретного вида деятельности и физического показателя. Затем эта сумма корректируется на коэффициент-дефлятор К1 и корректирующий коэффициент К2. Полученная величина умножается на налоговую ставку, равную 15%.

Как рассчитать налог ЕНВД для ИП и ООО с площади? При расчете ЕНВД для розничной торговли или общепита физическим показателем служит торговая площадь. При этом площадь складских, административно-хозяйственных и прочих помещений не включается в расчет налога.

Например, площадь магазина 100 кв. метров, из них торговый зал занимает 50 кв. метров. Для исчисления налога учитывается только 50 кв. метров.

]Как правильно рассчитать ЕНВД за квартал? Формула выглядит следующим образом: сумма вмененного дохода, скорректированного на действующие коэффициенты умноженная на 3 (кол-во месяцев в квартале) и на ставку налога (15%).

К примеру, фирма занимается розничной торговлей. Величина торговой площади 15 кв. метров. Согласно НК базовая доходность для этой деятельности составляет 1800 рублей за кв. метр. К1 установлен в размере 1,672, К2 равен 1,1. Расчет налога будет выглядеть так:

(1800*15)*1,672*1,1 = 49 658,40 – вмененный доход за 1 месяц

Берете на работу молодежь? Как правильно заключить трудовой договор с несовершеннолетним работником? Статья расскажет вам об этом.

49 658,40 * 3 = 148 975,20 – вмененный доход за квартал

Декларация по ЕНВД представляется в ИФНС ежеквартально до 20 числа следующего за декларируемым периодом месяца. За подачу декларации с опозданием на организацию или ИП налагается штраф в сумме 5% от причитающегося к уплате налога, но не меньше 1000 рублей. Исчисленная сумма налога перечисляется не позднее 25 числа следующего за отчетным кварталом месяца. При неуплате налога или уплате его с опозданием налогоплательщику грозит штраф, составляющий от 20% до 40% от задолженности по налогу.

Кроме этого за организацией или предпринимателем сохраняется обязанность соблюдения кассовой дисциплины, а также представления отчетности по налогам и взносам, исчисляемых с вознаграждений работникам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

Это быстро и бесплатно !

Единый налог на вмененный доход ― один из принятых в РФ режимов налогообложения. И хотя законодательно планируется отменить его действие уже с 2021 года, ЕНВД все так же продолжают использовать многие представители малого бизнеса ― организации и ИП. Определить сумму налога несложно, рассмотрим как рассчитать ЕНВД, формулу расчета налога и примеры расчета.

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Пример 1. Предпринимательская деятельность по оказанию услуг по грузоперевозкам проводится в г. Санкт-Петербург. Коэффициент К2 по этому виду деятельности равен 1. Количество используемых автомобилей ― 6. Величина базовой доходности ― 6 000 руб. на 1 единицу транспорта. Принятая величина К1 ― 1,798. Как как рассчитать ЕНВД и узнать размер налога за квартал при условии, что работы велись все 3 месяца?

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Пример 2. ИП встал на учет как плательщик ЕНВД 15 октября. Вид деятельности ― розничная стационарная торговля, площадь торгового зала свыше 5 квадратных метров. Величина БД ― 1 800 руб. за квадратный метр, ФП (площадь торгового зала)― 12 метров квадратных. К1 ― 1,798, К2 ― 1. Как рассчитать ЕНВД для ИП.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

Здравствуйте! Такой вопрос.

Если я занимаюсь оказанием бытовых услуг, прихожу домой и травлю насекомых, площадь не арендую, работников не нанимаю, сам работаю и вообще молодец. То, как тогда рассчитать?

((1800*12*1*1,798*1)*15%)/31*17 = 3 195 руб.; как так получается или у меня сломан калькулятор?

31 нужно делить на 17, спасибо разобрался

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.