Кредитование давно стало неотъемлемой частью нашей жизни, соответственно, значительно возросло значение кредитной истории, которая может многое рассказать о финансовом положении клиента. В соответствии с этим для получения нового кредита, в случае ухудшения кредитной истории, ее нужно исправить. Это связано с тем, что сравнительно недавно при оформлении ссуды наиболее важным критерием для банков была зарплата клиента. Сейчас все изменилось, и человеку с испорченной кредитной историей откажут в выдаче займа, даже не смотря на достойный уровень дохода.

Что влияет на ухудшение кредитной истории:

- Невозврат ранее оформленной ссуды (это нарушение является самым серьезным).

- Регулярные просрочки платежей, которые могут длиться до 35 календарных дней (данный уровень опасности банки оценивают, как средний).

- Единичный пропуск оплаты платежа по кредиту, не превышающий 5 дней (стандартная ситуация, не вызывающая особых опасений у кредиторов).

- Отказ клиента покупать страховку по ипотеке на последующие периоды действия кредитного договора.

- Нарушение заемщиком своих обязательств по кредиту, оформленному при участии поручителей.

Негативно влияют на формирование кредитного досье заемщика судебные решения и расследуемые уголовные дела, а также наличие судебного иска в активной стадии (это может быть исковое заявление бывшей жены о взыскании алиментов). Исправление плохой кредитной истории возможно разными способами, все зависит от того, как именно она была сформирована.

Любой банк своей основной целью видит получение прибыли. Из этого следует, что кредитор вряд ли захочет выдавать денежные средства клиентам, у которых ранее были проблемы со своевременным погашением задолженности. Как правило, человек, пропускавший ежемесячные платежи в прошлом, будет делать это и в будущем. Не исключено, что он вовсе откажется от выплаты ссуды.

Таким образом, банки попросту защищают собственные интересы, передавая в БКИ историю платежей своих клиентов. Если вы допускали просрочки и другие нарушения кредитного договора — можете не сомневаться, это обязательно отразиться в вашей КИ.

Эвифакс и Национальное Бюро Кредитных Историй хранят в своих базах информацию обо всех клиентах банков, оформлявших ссуды. Вы можете без труда найти эти организации в интернете, воспользовавшись поисковым запросом.

Каким именно образом банк взаимодействует с БКИ? Банк выбирает одно или сразу несколько бюро, после чего заключает с ними договор, придерживаясь всех норм действующего законодательства РФ. В бюро регулярно поступают данные по каждому клиенту банка, оформившему кредит.

Подавая заявку на оформление ссуды в любой банк, помните о том, что вашу кредитную историю обязательно тщательно проверят. Ни одна финансовая компания не согласится иметь дело с клиентом без совершения данной процедуры. Возможно, финучреждения, которые привлекают новых клиентов, со снисхождением отнесутся к некоторым вашим погрешностям в репутации, однако особо рассчитывать на это не следует.к содержанию ↑

Вы, как и любой гражданин РФ, имеете полное право один раз в год бесплатно проверить собственную кредитную историю — для этого необходимо отправить соответствующий запрос (сделать это можно в режиме онлайн). Чтобы получить доступ к данным, вам придется заполнить бланк, после чего пройти процедуру идентификации.

Советуем воспользоваться данной возможностью каждому потенциальному заемщику. Возможно, вы даже не подозреваете о том, что ваша кредитная история не безупречна (к этому может привести простая ошибка банковского служащего, неправильно внесшего данные).

Следует быть готовым к тому, что исправить свою КИ в кратчайшие сроки вы вряд ли сумеете, процесс будет довольно долгим. В среднем, на это уходит от полугода до одного года. Для исправления КИ вы должны регулярно оформлять новые микрозаймы, своевременно их погашая в соответствии с условиями договора. Таким образом, положительные отчеты перекроют все негативные моменты, зафиксированные ранее в вашей КИ.

Возможно, к вам обращаются люди, предлагающие свою помощь в редактировании данных КИ, либо в полном обнулении вашего кредитного досье. На самом деле это невозможно, и все подобные предложения поступают исключительно от мошенников, желающих таким способом заработать. Исправить информацию в КИ не имеют возможности даже сотрудники БКИ — для этого требуются официальное разрешение и другие документы.

Нередко банки сами делают необходимые шаги для того, чтобы помочь своему клиенту исправить плохую кредитную историю. Чтобы доказать свою благонадежность и финансовую состоятельность, приложите некоторые усилия — например, предоставьте квитанции об оплате коммунальных услуг за год-два, после погашения последней ссуды. Также вы можете предъявить справки о наличии постоянного трудоустройства и заработной платы.

Восстановление репутации в каждом случае происходит по-разному. Вам придется самостоятельно контактировать с сотрудниками банка, выполняя указанные ими требования, для подтверждения своей благонадежности. Главное, постепенно предпринимать шаги, направленные на улучшение кредитной истории, и не допускать больше прежних ошибок — в противном случае, вы никогда не восстановите репутацию перед кредиторами.

Ищете, где оформить новый заем, а с неидеальным кредитным прошлым получаете отказ в заявке? Значит, обратились не в те компании. В финансовом секторе работают кредиторы, не принимающие в расчет отрицательный рейтинг. В таких организациях неудовлетворительная финансовая дисциплина не повод терять нового клиента. Остается узнать, какие банки не проверяют кредитную историю.

Перед принятием решения банки изучают репутацию кредитополучателя на основе полученного по запросу отчета, в котором содержатся не только информация о финансовой дисциплине, но и факты отказа в заключение кредитного договора. Кредитная история — это срез картины о клиенте, характеризующий его финансовую аккуратность и ответственность как кредитополучателя. До отправки запроса в бюро для получения отчета требуется согласие клиента, субъекта КИ.

Надеяться на то, что на рынке найдутся банки, которые не проверяют кредитную историю, не стоит. Банковские структуры практикуют анализ кредитополучателя по отчету о КИ, но кредитное прошлое подвергается тщательной проверке не всегда. Отдельные финансисты закрывают глаза на отрицательную репутацию будущего клиента. Вместе с тем отсутствие корректной картины сказывается на условиях договора заимствования: кредитор высокими процентами покрывает риски невозврата или несвоевременности платежей. Работают по такой схеме чаще некрупные игроки банковского сектора или завоевывающие нишу новые банки, не проверяющие кредитную историю со всей тщательностью.

Финансово-кредитные учреждения, лояльные к недисциплинированным заемщикам, предлагают следующие условия кредитования:

- в среднем процентные ставки 30–35%; сроки 6–60 месяцев; объемы выдач 30 000–100 000 рублей;

- требование по наличию обеспечения — залог, поручительство лиц с положительной репутацией по КИ;

- справки о доходах, имуществе;

- выписки из трудовой книжки.

Нарушителям стоит рассмотреть вариант микрозайма. Политика МФО, выдающих такого рода займы, более гибкая по отношению к проверке КИ, и прошлая финансовая дисциплина не становится решающим фактором при приеме заявок.

Эти коммерческие финансовые структуры одновременно экономят на расходах при запросах и выдают кредиты без полноценных проверок как конкурентное преимущество против банков. Поэтому претендовать на заем, где не проверяют кредитную историю, можно попробовать в микрофинансовых организациях: вероятность одобрения высока.

Можно обойтись без анализа негативной репутации, если использовать другие способы кредитования:

- предложения кредитного учреждения действующим клиентам. Любой банк предлагает дополнительные продукты, включая кредитки и потребительские кредиты. Для этого необходимо получать зарплату на карту, выпущенную банком, или иметь депозит, работающий текущий счет;

- спецпредложения по реновации КИ. Кредиторы разрабатывают программы по оздоровлению негативной репутации, где подход к каждому клиенту индивидуален с учетом причин допущения просрочек и текущих жизненных обстоятельств.

- товарный заем. Оперативно выдаваемые средства можно получить при приобретении товаров. Как правило, в торговых сетях работают представители кредиторов, и тут же в магазине оформляется товарный заем.

Соглашаться на рассмотрение кредитной истории или нет — выбор клиента (ст. 6 закона №218-ФЗ). В большинстве банковские структуры относятся к отказу как к наличию негативной финансовой дисциплины просителя и отказывают в заявке. Однако отказ не равен тому, что человек что-то утаивает от кредитора.

Ряд банков в этом случае тщательно относится к проверке информации о клиенте иными путями. У службы безопасности финансовых структур наработаны собственные методы. Если репутация запятнана, это приведет к отказу. В дополнение клиент попадает в черный список, сведениями которого банки негласно обмениваются между собой.

Важно: согласие на представление кредитного отчета из БКИ говорит о расположенности клиента к банку. Отказ в доступе к кредитным данным снижает доверие к лицу и усложняет рассмотрение заявки.

Повышает шансы одобрения заявки готовность клиента продемонстрировать финансовую состоятельность. Платежеспособность доказывают:

- стабильная зарплата, что подтверждается справками о зарплате и трудоустройстве;

- наличие денежных средств по выпискам об остатках по депозитам и банковским счетам;

- наличие имущества, движимого и недвижимого, в собственности с предоставлением соответствующей документации;

- поездки за границу, подтверждаемые отметками в загранпаспорте;

- иные доходы, например, от аренды квартиры с предоставлением договора аренды и подтверждения получения оплаты;

- отсутствие задолженностей: алиментов, коммунальных платежей, налоговых обязательств;

- уважительные доказательства прошлых неуплат, обоснованные справками.

Готовьте документы до визита в кредитно-финансовое заведение. Сформированный заранее пакет документации говорит о деловом подходе и ответственном отношении к обязательствам.

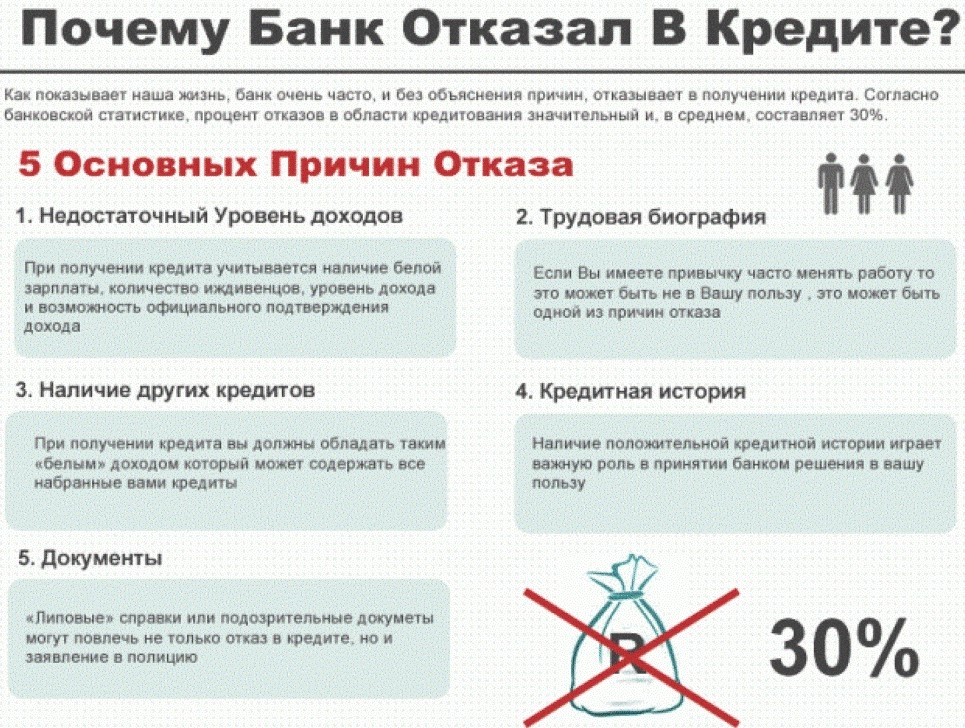

Перед вынесением решения по выдаче кредитов клиентам большинство банков прибегает к проверке кредитной истории заемщика. Выполняется она через официальные бюро кредитных историй (БКИ), которые были созданы в России более 10 лет назад. Эта база формируется на основании данных о заемщиках, которые подаются банками. Каким образом осуществляется проверка кредитной истории граждан и как она влияет на получение займа?

Кредитная история (КИ) заемщика считается одним и основных факторов, влияющих на принятие решения банком о выдаче кредита:

- положительная КИ (займы погашались своевременно или досрочно) значительно повышает вероятность выдачи повторного займа;

- негативная КИ (имеются данные о частых просрочках, невозвратах кредита) – основная причина отказов банка в предоставлении кредитов.

Клиентам, имеющим хорошую кредитную историю, банки могут предоставлять займы с пониженной процентной ставкой, используя программу лояльности клиентов. Такие предложения, в основном, доступны только постоянным клиентам. В любом случае безупречная КИ намного сокращает период рассмотрения банком заявки на кредит.

Принимая решение о выдаче займа, кредитные организации руководствуются данными о заемщике за несколько последних лет (от 1 до 3). Старые просрочки не будут приниматься во внимание. Особое внимание также уделяется также характеру просроченных платежей:

- если заемщик допускал незначительные просрочки, в большинстве банков он получит кредит;

- если просрочки длились не более 90 дней, банк может принять их за временные трудности клиента и также выдать кредит;

- основанием для отказа в займе станут частые и длительные просрочки платежа.

Положительной чертой кредитной истории считается также и реструктуризация займа, при условии, что все обязательства перед кредитором полностью выполнены. Разумеется, кредит, по которому было выполнено всего пару платежей или вовсе ни одного, сделает КИ полностью испорченной.

В настоящее время в России действуют четыре крупных и около двадцати небольших БКИ. Они внесены в государственный реестр бюро кредитных историй. Официальные сайты можно найти здесь. Каждый банк самостоятельно выбирает, с каким именно бюро он будет сотрудничать, предоставляя информацию о своих заемщиках. Проверка кредитной истории состоит из нескольких основных этапов:

- после получения заявки на выдачу займа банк отправляет запрос в Центральный каталог кредитных историй. Это необходимо для того, чтобы узнать, в каких БКИ содержится кредитная история заявителя;

- получив ответ, банк обращается в одно из предложенных БКИ с запросом о предоставлении КИ потенциального заемщика;

- БКИ сверяет данные, предоставленные в запросе, с информацией, которая содержится в базе (ФИО, дату рождения, паспортные данные) После этого бюро формирует соответствующий отчет;

- после получения банком готового отчета из БКИ производится анализ данной информации.

Решение о выдаче или отказе клиенту в кредите выносится на основании проанализированных данных, а также ряда других факторов:

- скоринговый балл;

- результат проверки службой безопасности;

- вывод риск-менеджеров;

- соответствие требованиям – размер зарплаты, стаж, возраст.

Время, в течение которого предоставляется отчет о кредитной истории заемщика, зависит от конкретного БКИ. Одни организации дают ответ через 1 – 2 дня, другие – практически мгновенно, в течение нескольких минут.

Отчет о кредитной истории физ.лица состоит из 4-х частей:

- Титульная – отображает сведения, необходимые для идентификации клиента (ФИО, данные документов, удостоверяющих личность заемщика).

- Основная – содержит информацию об обязательствах (сумма, срок исполнения, вид кредита, количество и срок просрочек) по активным и закрытым кредитам.

- Дополнительная – включает данные об источниках формирования КИ и ее пользователях.

- Информационная – отражает сведения о выдаче займов и об отказах в кредитовании, указывая при этом причину отказа.

Пример основной части отчета из БКИ:

В период проверки КИ банк интересуется не только уровнем финансовой дисциплины клиента (суммы и сроки закрытым кредитам). Также учитываются процентные ставки и сроки по действующим обязательствам заемщика.

На незначительные суммы и периоды кредитования обычно внимание не обращается. Однако при наличии пяти и более просрочек (тем более, если период превышает 3 месяца) в предоставлении кредита банки зачастую отказывают, не объясняя причины.

Начиная с 2008 года, многие российские банки активно проверяют кредитную историю клиентов, обращающихся за получением займов. Запросить отчет с КИ потенциального заемщика могут только те банки, которые заключили необходимые договора с БКИ.

Кроме этого, чтобы отправить запрос о предоставлении сведений о кредитной истории, банк должен получить согласие клиента. Сегодня большинство банков практикуют обязательную проверку КИ, особенно если речь идет о крупных потребительских займах или ипотечном кредитовании.

Однако кредитная история будущего заемщика проверяется не всегда. Даже крупные банки, работающие на финансовом рынке очень давно, могут выдавать без проверки в БКИ экспресс-кредиты. Существующие риски в таких случаях с лихвой перекрываются высокими процентами. Если заемщик среднего возраста имеет постоянный доход и прописку в необходимом регионе, кредитора обычно устраивает общий портрет клиента.

Некоторые заемщики с плохой кредитной историей, стремятся ее исправить, своевременно внося платежи по новому кредиту. Они могут обратиться в один из банков, которые потенциально не проверяют КИ:

- Ренессанс-кредит одобряет заявки гражданам, имеющим испорченную КИ при документальном подтверждении дохода и предоставлении залога;

- Русский Стандарт предоставляет кредит с плохой кредитной историей под залог имущества;

- Запсибкомбанк предоставляет займы клиентам без проверки КИ на сумму не более 1,5 млн. руб. при условии подтверждения дохода и предоставлении большого перечня документов.

Можно попытать удачи и в микрофинансовых организациях, предоставляющие небольшие суммы займов на короткое время. Это идеальный способ исправить плохую кредитную историю.

Чтобы правильно определить собственные шансы на получение в банке нужной суммы, можно заранее проверить кредитную историю, хранящуюся в БКИ. Эта услуга предоставляется совершенно бесплатно лишь один раз в году. Повторные запросы в течение года обойдутся заявителю около 500 руб.

Получить свою кредитную историю можно:

- почтой, для чего в адрес одного из БКИ следует отправить заверенное у нотариуса заявление;

- телеграммой – достаточно своеобразный способ, но выходит дешевле и проще, чем идти к нотариусу. Для этого необходимо отправить в адрес БКИ телеграмму, где указать свои паспортные данные и заверить подпись у сотрудника почты;

- лично – необходимо обратиться непосредственно в БКИ или к его партнерам. Во втором случае придется оплатить комиссию партнерам;

- через интернет – наиболее популярный и быстрый способ. Подобная услуга предоставляется некоторыми кредитными брокерами. Кроме этого, благодаря недавно появившемуся совместному проекту Национального бюро кредитных историй и Ассоциации Российских банков, отчет о собственной КИ можно бесплатно получить здесь.