В июле 2019 года в Казахстане стартует новая жилищная программа, предназначенная для многодетных, неполных и малообеспеченных семей. Рабочее название – «Бақытты отбасы». Кредиты на приобретение жилья будут выдаваться всего под 2% годовых. Оператором программы стал Жилстройсбербанк Казахстана.

Одни эксперты называют эту программу прорывным проектом, другие сомневаются в её рентабельности. Informburo.kz разобрался, каким критериям должны соответствовать кандидаты, какие документы нужно собрать желающим получить льготный кредит и сколько лет придётся его гасить.

Льготный кредит под 2% смогут получить только очередники акиматов из категории:

- многодетные семьи;

- неполные семьи;

- семьи, имеющие или воспитывающие детей с инвалидностью.

По данным Министерства индустрии и инфраструктурного развития в очереди на жильё стоят 496 015 человек. Из них подпадающих под условия льготной ипотеки:

- многодетные семьи – 31 725;

- неполные семьи – 106 149;

- семьи, имеющие или воспитывающие детей с инвалидностью – 19 281.

По словам председателя правления АО «Жилстройсбербанк Казахстана» Ляззат Ибрагимовой, по программе «Бақытты отбасы» планируют выдавать по 6 000 льготных кредитов в год.

«Сейчас перед банком стоит ответственная и важная задача – помочь многодетным, малообеспеченным и неполным семьям переехать из холодного и чужого арендного жилья в собственные квартиры. Эту программу мы планируем реализовывать в течение 8 лет. На это потребуется 400 миллиардов тенге. Уже утверждены 150 миллиардов тенге – по 50 миллиардов в 2019, 2020 и 2021 годах», – рассказала Ляззат Ибрагимова на заседании общественного совета Жилстройсбербанка.

Ежемесячный доход на каждого члена семьи за последние полгода не должен превышать минимальной заработной платы (МЗП в 2019 году = 42 500 тенге). Например, если в семье шесть человек, то доход на всю семью не должен превышать 255 000 тенге в месяц.

Детские пособия не учитывают в доходе семьи, п енсии – только в том случае, если есть другие доходы от трудовой или предпринимательской деятельности.

Если у потенциального заёмщика есть кредиты в других банках, то это может повлиять на оценку его платёжеспособности. Она рассчитывается из ежемесячного платежа займа, к которой суммируются расходы на взрослых членов семьи в размере 5 МРП (12 625 тенге) на одного человека и расходы по другим кредитам.

Например, при стоимости квартиры в 6 млн тенге ежемесячный платёж составит 31 600 тенге. Допустим, у семьи уже есть потребительский кредит в другом банке и она ежемесячно выплачивает по 20 000 тенге. Для подтверждения платёжеспособности необходим доход минимум в 76 850 тенге = 31 600 (ежемесячный платёж по льготному кредиту) + 20 000 (ежемесячный платёж по другому кредиту) + 12 625 (5 МРП на 1 взрослого – мать) + 12 625 (5 МРП на другого взрослого – отец).

После 8 лет платежей процентная ставка по кредиту снижается. Например, при стоимости жилья в 9 млн тенге первые 8 лет размер ежемесячного платежа составит 47 400 тенге, а последующие 11 лет – 31 760 тенге в месяц.

Жители Нур-Султана, Алматы, Шымкента и Туркестана могут оформить ипотеку по принципу исламского финансирования

Исламская ипотека предоставляется банком Al Hilal Bank, который был создан в 2010 году по соглашению правительства Казахстана и Объединенных Арабских Эмиратов.

Основные принципы исламского банкинга – разделение прибыли и убытков и запрет на проценты. Исламские финансовые институты при осуществлении своей деятельности должны придерживаться принципов и правил шариата (свод мусульманских правил, основанных на Коране) и этических принципов.

Отличие исламской ипотеки от других в том, что банк не выдает объект в долг под проценты, а выкупает и продает с наценкой на условиях отсрочки платежа. Итоговая стоимость является прозрачной и фиксированной на весь срок.

Такой инструмент называется «товарная Мурабаха». Клиенты заранее знают о наценке исламского банка. Оформить ипотеку могут не только мусульмане, но и представители других религий.

Через инструмент Мурабаха можно рефинансировать действующую ипотеку в другом банке.

Исламская ипотека доступна в Нур-Султане, Алматы, Шымкенте и Туркестане (речь идет о жилье, введенном в эксплуатацию).

Основные условия исламской ипотеки:

- первоначальный взнос: от 30%;

- срок финансирования: от трех до 15 лет;

- сумма финансирования: от трех до 200 миллионов тенге (от семи тысяч до 518 тысяч долларов);

- минимальный подтвержденный доход: 200 тысяч тенге, или 518 долларов (за вычетом налоговых и пенсионных отчислений);

- возраст: от 23 лет (на момент окончания финансирования клиент не должен достигать пенсионного возраста);

- комиссия за рассмотрение заявки – 0 тенге;

- комиссия за оформление сделки – 0,5% от суммы финансирования (минимум 150 тысяч тенге, или 389 долларов, но не более 300 тысяч тенге, или 778 долларов). При рефинансировании комиссия не взимается.

Банк может установить иные дополнительные условия. Доступны частичное и полное досрочное погашение без штрафных санкций. Минимальная сумма частичного погашения – три ежемесячных платежа.

Ипотека на квартиру стоимостью 10 миллионов тенге на срок 10 лет и с первоначальным взносом 30% будет выглядеть следующим образом:

стоимость жилья — 10 миллионов тенге (26 тысяч долларов);

первоначальный взнос — 3 миллиона тенге (7 775 долларов);

ежемесячный платеж — 99 622 тенге (258 долларов);

наценка — 4 954 697 тенге (12,8 тысяч долларов)

- удостоверение личности/паспорт /вид на жительство;

- адресная справка (формат egov);

- свидетельство о браке\расторжении брака;

- свидетельство о рождении/удостоверение личности детей;

- справка с места работы с указанием должности и стажа работы;

- справка о доходах от работодателя за последние полгода. Если стаж на менее шести месяцев, справка должна быть предоставлена за период текущего трудоустройства;

- выписка с пенсионного фонда за последние 12 месяцев;

- справка о наличии или отсутствии судимости;

- правоустанавливающие документы на приобретаемую и/или предоставляемую в залог недвижимость;

- технические и идентификационные документы на приобретаемую и/или предоставляемую в залог недвижимость;

- уведомление о госрегистрации права собственности на недвижимость за собственником (если регистрации права собственности была осуществлена онлайн);

- справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках;

- отчет об оценке недвижимого имущества, предоставляемого в залог.

Казахстанцы могут взять заем под 10% годовых или построить жилье

В течение 15 лет для реализации программы «Нұрлы жер» планируется направить 1,8 трлн тенге государственных инвестиций. Об этом LS сообщили в министерстве по инвестициям и развитию.

В ведомстве добавили, что из них порядка 1,7 млрд тенге будут безвозвратными для бюджета.

«Это проведение инфраструктуры к районам жилищной застройки, строительство арендного жилья без выкупа и субсидирования банковских ставок по ипотеке населения и кредитов застройщиков», — уточнили в ведомстве.

В министерстве отметили, что для строительства кредитного жилья программой предусматривается вовлечение средств национальных компаний, используемых на «револьверной» основе в течение 20 лет.

«Данные деньги окупаются через каждые два года за счет реализации жилья вкладчиками ЖССБК», — отметили в МИР.

В целом с 2017 по 2031 годы предположительно будет построено около 165,5 млн кв. м жилья. Из них в первом пятилетнем этапе будет создано 52,8 млн кв. м, или 505 тыс. квартир.

В этом году за счет всех источников финансирования ожидается ввод в эксплуатацию 25 тыс. квартир в размере 1,5 млн кв. м:

— 8,5 тыс. квартир (524,7 тыс. кв. м) – кредитное жилье, состоящее на учете в местных исполнительных органах (МИО);

— 2,7 тыс. квартир (150 тыс. кв. м) – арендное жилье без права выкупа;

— 4,5 тыс. квартир (251,9 тыс. кв. м) – арендное жилье «Казахстанской ипотечной компании»;

— 6,6 тыс. квартир (389,6 тыс. кв. м) – жилье «Байтерек девелопмент»;

— 2,6 тыс. квартир (167 тыс. кв. м) – жилье по направлениям программы развития регионов.

При этом за шесть месяцев текущего года уже введено 5,54 млн кв. м (47,7 тыс. жилищ). Из них за счет государственных инвестиций — 461,2 тыс. кв. м.

В целом, по результатам шести месяцев текущего года из всех источников финансирования введено свыше 47 тыс. жилищ. Из них за счет государственных средств в рамках программы – 7,3 тыс. квартир. По результатам II полугодия ожидается ввод более 52 тыс. единиц жилой недвижимости.

На сегодня 430 тыс. граждан стоят в очереди социального жилья в акиматах. Согласно плану, до конца года государство обеспечит квартирами и домами порядка 17,3 тыс. семей. Кроме того, 1,3 млн казахстанцев подали заявления на получение земельных участков. Также зарегистрированы более 900 тыс. договоров в Жилстройсбербанке для покупки квартир.

В связи с этим, LS предлагает ознакомиться с тем, какие проекты по программе «Нұрлы жер» реализуются и как к ним присоединиться.

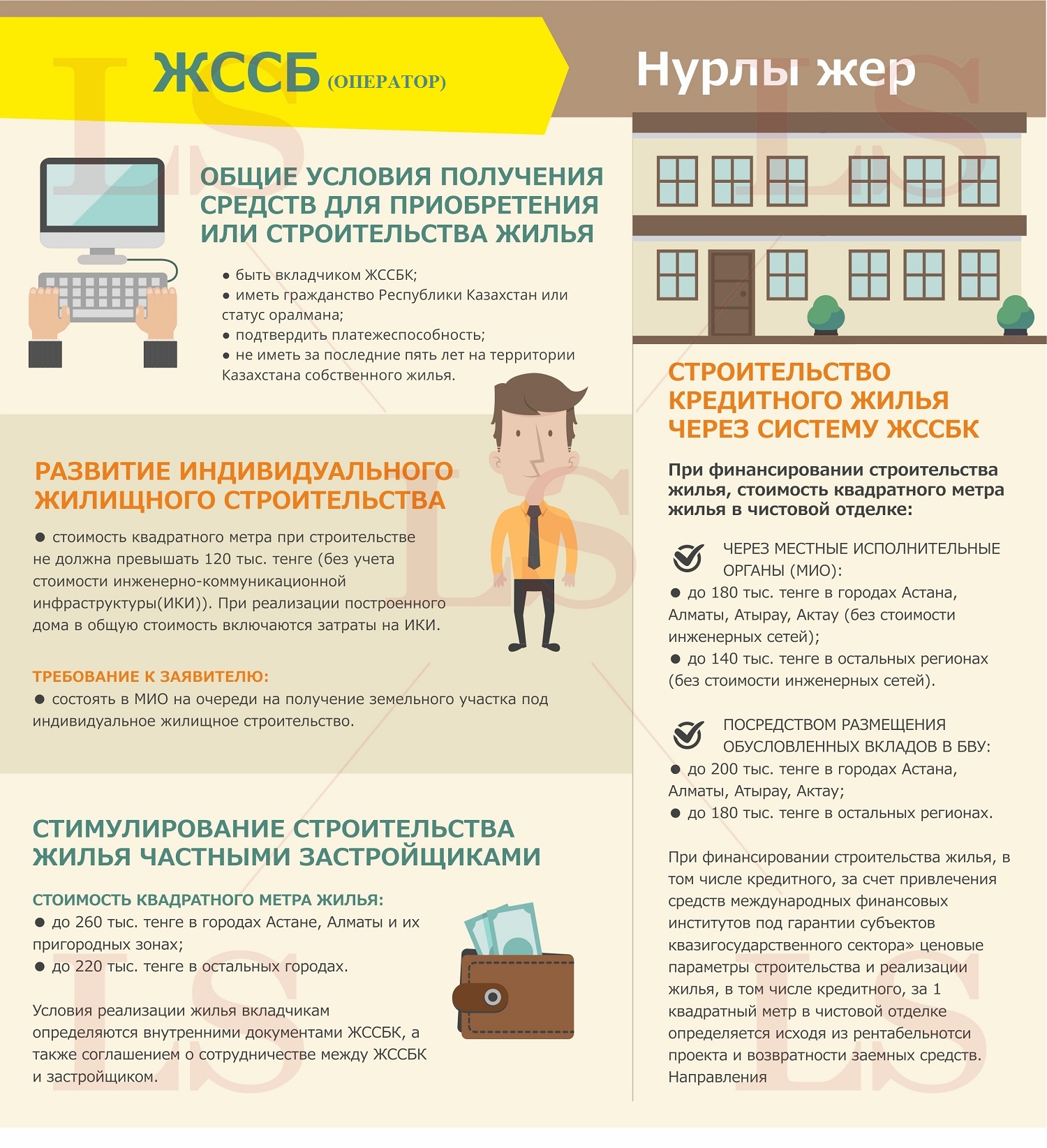

Получить жилье может любой казахстанец без ограничений через пять основных направлений:

— строительство арендного жилья социально уязвимым слоям населения;

— развитие индивидуального жилищного строительства;

— строительство кредитного жилья через систему жилстройсбережений;

— стимулирование строительства жилья частными застройщиками;

— повышение доступности ипотечного кредитования.

Приобрести жилье можно за счет льготной ипотеки. Финансовыми операторами по субсидированию ипотечных займов населения для покупки жилья и кредитов застройщиков являются Казахстанская ипотечная компания и фонд «Даму». За счет их дополнительных выплат конечная ставка в течение 10 лет будет равна 10%. В оставшиеся пять лет процент для заемщика в банке меняется согласно требованиям каждого банка.

Иными словами, если квартира, которую вы хотите приобрести, стоит 20 млн тенге, то ваш первоначальный взнос должен быть 6 млн тенге (30%). Сумма займа составит 14 млн тенге. Максимальный срок займа – 15 лет (180 месяцев). В среднем ставка вознаграждения равна 15,5%, или 2,17 млн тенге. Из них в течение 120 месяцев 10% платит заемщик, а 5,5% — КИК. Таким образом, потребитель должен будет выплатить 15,4 млн тенге в целом при условии погашения долга за 10 лет. Если растянуть на максимальный срок в 180 месяцев, то сумма составит около 15,675 млн тенге.

Если брать ипотеку без государственного субсидирования под 18% годовых (средняя ставка вознаграждения по Казахстану), переплата будет в размере 2,52 млн тенге.

Жилстройсбербанк (ЖССБ)

На 1 июня 2017 года у Жилстройсбербанка получено кредитов на 699 млн тенге.

«Основная часть клиентов банка приобретает недвижимость на коммерческом рынке (вторичное жилье, квартиры от частных застройщиков по коммерческим ценам). Доля таких займов составляет порядка 70%. На покупку жилья, построенного по государственным программам, выдается порядка 30% займов», — пояснили в ЖССБК.

До конца года по линии Жилстройсбербанка в рамках новой программы «Нұрлы жер» планируется к сдаче около 13 тыс. квартир. Общая площадь жилья — 840 тыс. кв. метров.

Тем временем программа «Нұрлы жер» предусматривает следующие направления:

— стимулирование строительства жилья частными застройщиками;

— строительство кредитного жилья через систему жилстройсбережений;

— развитие индивидуального жилищного строительства;

— реализация направлений жилищного строительства в рамках ранее принятых государственных и правительственных программ.

Для приобретения индивидуального жилья в пилотном проекте право выкупа готового дома предоставляется только гражданам, состоящим в очереди акимата на земельный участок. Это жилье клиент может выкупить за счет собственных средств либо через субсидированный заем Жилстройсбербанка по ставке 12%. При этом конечная ставка с субсидией 7% будет снижена до 5%.

Также предусматривается строительство арендного жилья без права выкупа для граждан, имеющих низкие доходы и стоящих в очередях в акиматах, а также увеличение объемов кредитного жилья для вкладчиков Жилстройсбербанка.

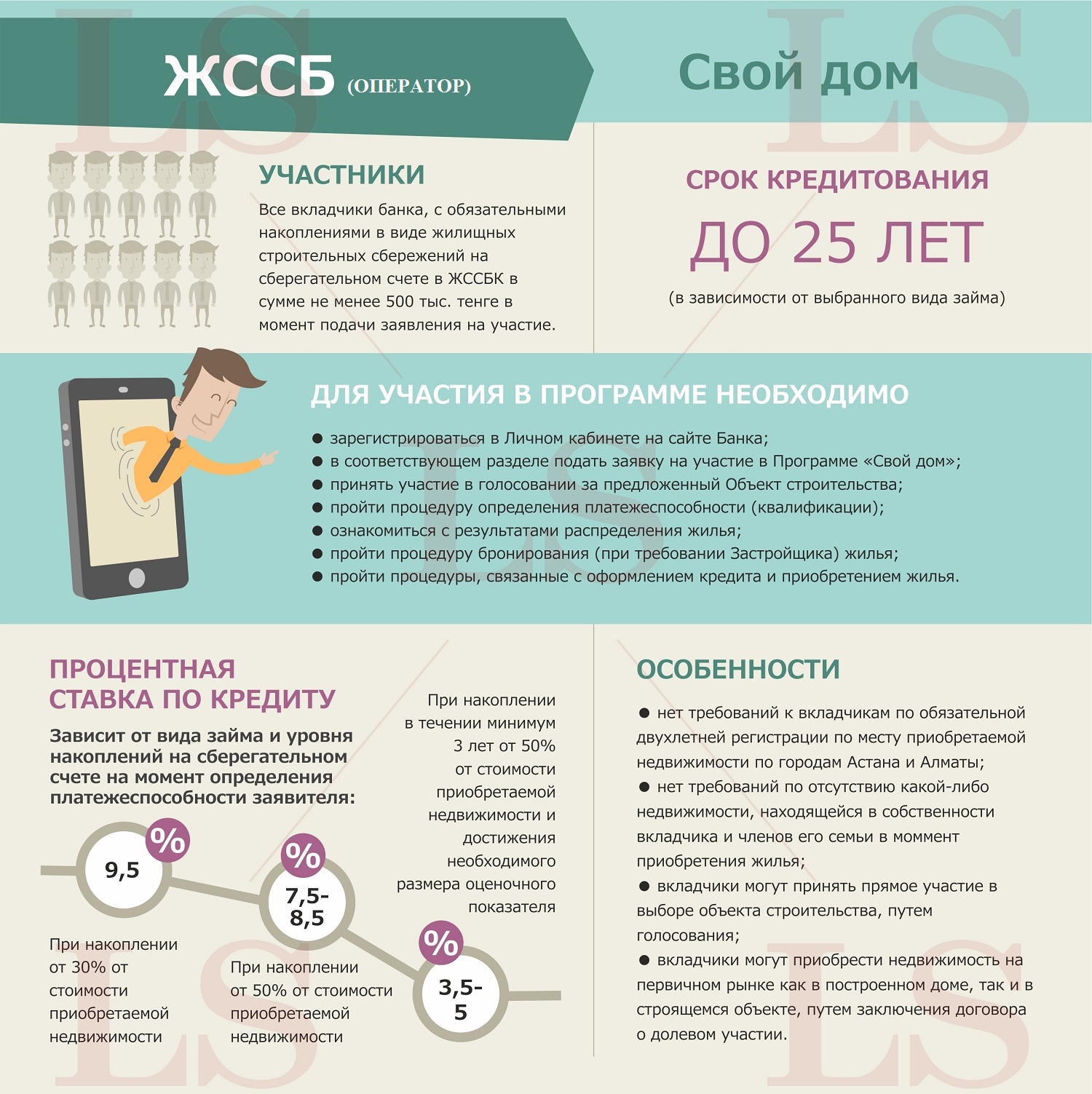

Кроме того, ЖССБ реализует проект «Свой дом».

В банке отметили, что система сбережений реализуется для диверсификации рисков. Например, прежде чем получить доступный заем, вкладчик должен накопить 50% от стоимости жилья (минимум в течение трех лет). Тогда банк выдаст ему кредит под 5% годовых.

«В период накопления клиент уже учится откладывать определенную сумму на счет. Тем самым он демонстрирует банку свою дисциплину, которая сохраняется в дальнейшем, когда клиент переходит на период кредитования. Поэтому NPL ЖССБК составляет 0,47% по сравнению с 8% в среднем по БВУ (на 1 мая 2017 года)», — заметили в банке.

В ЖССБК добавили, что если вкладчик все же не может выплачивать кредит, то его случай разбирается индивидуально.

Реструктуризация долга предлагается, если клиент документально подтверждает снижение, появление непредвиденных расходов, связанных с:

— заболеванием заявителя или члена его семьи;

— другими обстоятельствами, явившимися причиной возникновения просроченной задолженности.

Но предварительно банк проверит клиента на факт поступления отчислений по базе Государственного центра по выплате пенсий и совместно с ним поищет другие перспективы погашения займа.

Напомним, ранее LS сообщал, что в шести регионах республики начали выдавать льготную ипотеку по программе «Нұрлы жер».