Смотрите видео по теме статьи

Как оформить ипотеку с использованием Материнского капитала?

Стандартным условием ипотечной программы является внесение первоначального взноса. Ипотека с первоначальным взносом 10 процентов является удобной для заёмщика, . →

Хотите приобрести недвижимость, но денег нет даже на десятую ее часть? Не беда, ведь теперь можно купить квартиру, землю под строительство или дом в ипотеку без. →

Ноябрь 19, 2018 Материнский капитал 0 181 Время чтения: 4 мин.

Первоначальный взнос материнским капиталом по ипотеке в Сбербанке особенно привлекателен выгодными условиями и комфортным обслуживанием клиентов. Требования к заемщику или объекту недвижимого имущества полностью совпадают со стандартами, установленными законом «О мат. капитале» №256-ФЗ от 29.12.2006г. (ред. 30.10.2018г.). После зачисления сумм из госбюджета в счет погашения аванса по ипотеке в Сбербанке, весь кредит пересчитывается, и размер переплаты меняется.

Государственная поддержка – материнский капитал семьям со вторым ребенком (и последующими детьми), является дополнительной мерой соц. обеспечения. В России она предоставляется в течение 11 лет (с 2007 г.). Изначально планировалось помочь семьям только до 2010 года, но президент и правительство страны периодически продлевает эту привилегию. На сегодня госпрограмма продлена до 2021 года.

Сумма увеличивалась в связи с инфляцией. В кризисные годы, либо в периоды последствий мирового кризиса, экономического спада в стране из-за влияния санкций против России, законом разрешалось часть суммы субсидии обналичивать. Целевое использование здесь допускалось как покрытие расходов, затрачиваемых на содержание ребенка. Об этом говорится в законе №131-ФЗ от 23.05.2015г.

Назначение, куда разрешено законом потратить средства капитала:

- Повышение качества жилья.

- Покрытие расходов на образование ребенка.

- Содержание ребенка-инвалида.

- Отчисление части сумм в счет пенсии матери.

- Получение в виде ежемесячного пособия.

Требования законодательства к применению субсидии в качестве первоначального взноса и условия:

- Возраст ребенка не имеет значения при покупке для него жилья. Внесенные поправки в закон разрешают подавать заявки в ПФР хоть с самого рождения малыша. Но это касается только случаев, когда оформляется ипотека, а не жилищный кредит.

- Израсходовать можно всю сумму.

- Поступление денег на кредитный счет из федеральной казны возможно только спустя 1 месяц 10 дней (для больших городов), либо – 2-3 месяцев (для малых городов).

- Объект сразу оформляется в собственность родителей.

- Обязательно одна из долей недвижимого имущества должна быть оформлена в правовое владение несовершеннолетнему.

- Мат. капиталом можно погасить проценты по ипотеке, основной долг, либо заплатить первоначальный обязательный платеж. На страховку, покрытие комиссий, пени, неустойки, штрафов, деньги тратить нельзя.

В случае с приобретением ипотечного жилья, где первоначальный взнос будет погашаться суммами из сертификата, разрешается приобретать недвижимость в новострое, либо на вторичном рынке. Это касается купли-продажи квартир или частного дома. На строительство отдельно стоящего дома на земельном участке – тоже можно потратить мат. капитал. Также деньги могут идти и на реконструкцию уже существующего жилья.

Для тех, кто собирается обратиться именно в ПАО «Сбербанк России» за получением ипотечного жилья с привлечением сумм семейного капитала, необходимо знать, что этот финансист имеет внушительную поддержку от государства. В 2018 году сюда привлечены 50% акций, принадлежащих государству, и в перспективе их количество будет увеличиваться.

Раз Сбербанк финансируется наполовину из госказны, он охотно поддерживает некоторые государственные программы, выделенные для населения. А это значит, что правила предоставления жилищного кредита или ипотеки по всем позициям будут совпадать с правилами, указанными в законе об использовании материнского капитала.

Требования к жилью:

- Нахождение на территории России.

- Не аварийное состояние.

- Жилых площадей должно хватать на всех членов семьи.

- Доля для ребенка, должна выделяться изолированной.

- Объект должен состоять в жил. фонде (не быть дачей, напр.) и быть пригодным для проживания.

Требования к заемщику:

- Гражданство РФ – обязательно.

- Регистрация места проживания – желательна в регионе присутствия офиса банка. К счастью, по всей России обустроено достаточное количество подразделений и филиалов Сбербанка.

- Возраст – старше 21 года. На день полного расчета по ипотеке клиенту не должно исполняться 75 и более лет.

- Срок трудоустройства – не менее 6 месяцев на последнем рабочем месте. Один год постоянной трудовой занятости на одном предприятии за последние 5 лет.

- Если есть трудности с подтверждением дохода, нужен будет поручитель, либо 2 или 3 таких человека.

Соответствие этим требованиям даст 100% гарантию того, что поданную заявку одобрят. В противном случае, ипотеку не выдадут.

Выдается ипотека Сбербанком под материнский капитал при оплате как первоначальный взнос только под определенные условия. Финансовое учреждение имеет право их устанавливать, изменять и регулировать самостоятельно – государство это не контролирует.

| Сумма кредита, руб. | Размер аванса | Сроки ипотеки | Валюта | Страхование |

| От 314 тыс. до 30 млн. | От 15%, если приобретение только строится. | До 7 лет | Российский рубль | «Жизнь» |

| От 20%, если покупает уже готовое жилье. |

Здесь учитываются еще и такие особенности:

- Погашать 100% материнским капиталом первый обязательный платеж не получится. Сбербанку понадобится показать свою платежеспособность, добавив к сумме мат. капитала еще и собственные сбережения.

- Хорошо будет, если у потенциального клиента есть з/пл карта Сбербанка. Тогда уменьшается объем пакета документов.

- Можно использовать скидку, предоставляемую застройщиком, если приобретение жилья будет по долевому участию.

- В рублях аванс не может быть меньше 49 тыс. и больше 28,8 млн.

Ставки с сохранением условий:

Способ, как гасить ипотечный долг перед Сбербанком, очень прост. После одобрения заявки и рассмотрения пакета бумаг, нужно пройти по следующему алгоритму действий:

- Выбрать подходящий объект недвижимого имущества.

- Показать специалисту Сбербанка документы по недвижимости.

- Заключить с банком ипотечное соглашение.

- Пройти регистрацию договора в ЕГРН (Реестр по недвижимости в России).

- Получить кредит на открытый кредитный счет.

- Оплатить часть аванса из собственных средств, как указано в условиях контракта по ипотеке.

- Подать заявление в ПФР на распоряжение мат. капиталом. К заявлению приложить копию договора и документы на жилье, а также сертификат.

Сумма в назначенный срок поступит на счет в Сбербанк по договору ипотеки в счет погашения аванса. Сроки и размер мат. капитала, затрачиваемого на погашение первого платежа обязательно должны быть в ипотечном договоре.

Преимущества от сотрудничества со Сбербанком для семей с детьми, имеющих мат. капитал:

- Ставки снижены.

- Комиссий нет (и скрытых — тоже).

- Дополнительно молодым семьям можно получить еще и другие льготы по ипотеке, либо жил. кредиту.

- В случае заминок, существует индивидуальный подход к пересмотру условий по заявке.

- Зарплатные клиенты банка получают дополнительные привилегии.

- Наличие поручителей существенно увеличивает шанс получить больше денег в долг.

- Есть кредитка в пластике.

Любой молодой семье важно, насколько велика будет переплата по ипотеке, если учесть все её детали (ставки по займу, страховые взносы, комиссии). А у семьи, имеющей сертификат мат. капитала, возникает резонный вопрос о том, как будет пересчитываться переплата по кредиту, если внести в качестве аванса сумму из сертификационного счета. Пересчет можно сделать даже самому, используя онлайн-калькулятор на сайте Сбербанка. Пересчитается все – от процентной ставки, до готовой суммы к платежу по каждому месяцу.

Получить ипотеку в Сбербанке с привлечением мат. капитала под оплату первоначального взноса может только владелец сертификата. Оформляют документ в Пенсионном Фонде после рождения второго ребенка, либо во время ожидания его появления на свет. Условия предоставления кредита на 2019 год считаются щадящими. Поэтому большинство семей планирует ими воспользоваться.

© 2018, Соцзащита и льготы. Все права защищены.

В статье рассмотрим, как взять ипотеку под материнский капитал в Сбербанке. Разберемся, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку. Мы подготовили для вас способы погашения ипотеки материнским капиталом и собрали отзывы об оформлении кредитов в Сбербанке.

В Сбербанке есть 2 программы ипотеки с материнским капиталом. Первый взнос по ним составляет 15%, который может быть полностью или частично оплачен за счет средств такого капитала. Допускается использовать материнский капитал и для погашения ипотечного кредита.

Минимальная сумма кредита — 300 000 р., а максимальная — не может превышать 85% от цены жилья. Комиссия за выдачу ипотеки отсутствует, при этом для увеличения суммы можно привлечь до 3 созаемщиков.

Обеспечением по ипотеке выступает приобретаемое жилье. Его нужно застраховать от рисков утраты или повреждения. Страхование жизни является добровольным, но при отказе от него процентная ставка увеличивается на 1%.

Вы сможете воспользоваться материнским капиталом при оформлении следующих программ ипотеки:

| Название программы | Первоначальный взнос | Ставка | Срок |

| Новостройка | от 15% | от 6,7% | до 30 лет |

| Готовое жилье | от 8,6% |

Ставка может быть увеличена в следующих случаях:

- если вы приобретаете строящееся жилье у застройщика, не являющегося партнером банка, — на 2%;

- при покупке готовой квартиры не через сервис Сбербанка ДомКлик — на 0,3%;

- если вы получаете зарплату наличными или в другом банке — на 0,3-0,5%;

- при оформлении без подтверждения доходов и занятости — на 0,8-1%;

- если вы регистрируете сделку через МФЦ или отделение Росреестра, а не в режиме онлайн — на 0,1%;

- при отказе от страхования жизни — на 1%;

- если вы приобретаете готовую квартиру, но не относитесь к категории «Молодая семья» — на 0,5%.

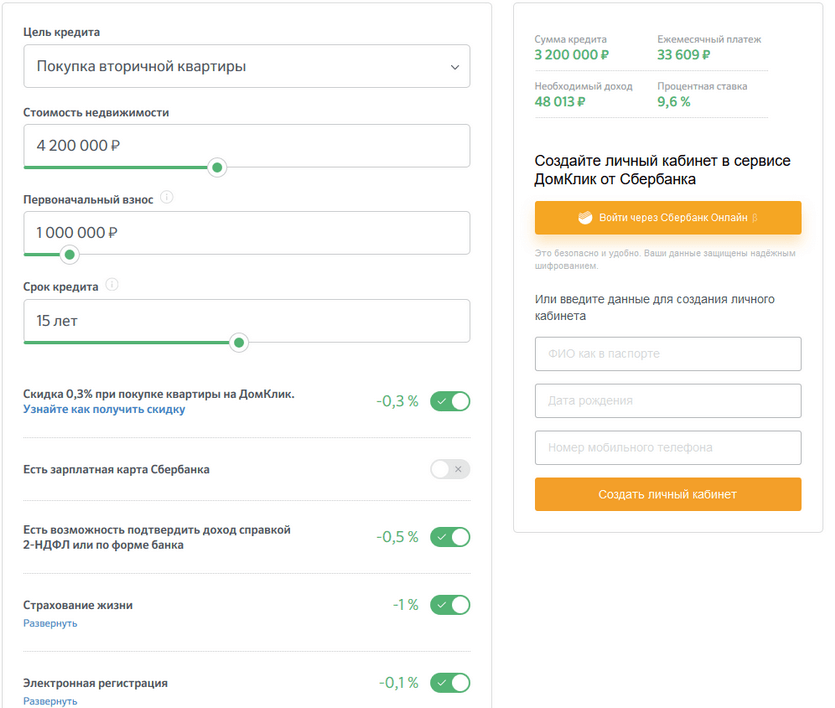

С помощью калькулятора на сайте Сбербанка можно рассчитать ежемесячный платеж по ипотеке, процентную ставку и минимальный доход для одобрения заявки.

Для расчета нужно выбрать в калькуляторе программу кредитования, указав:

- стоимость жилья;

- первоначальный взнос;

- срок кредитования.

Пример. Квартира стоимостью 4 200 000 р. приобретается на сайте DomClick.ru в ипотеку на 15 лет с первым взносом в 1 000 000 р. Ставка составит 9,6%, а ежемесячный взнос — 33 609 р. Сбербанк одобрит ипотеку при доходе более 48 013 р. в месяц.

Оставить заявку на ипотеку с мат. капиталом можно без посещения отделения Сбербанка. Для этого нужно выполнить следующие действия:

- Зарегистрировать личный кабинет в сервисе DomClick.ru. Заполните анкету рядом с калькулятором ипотеки на сайте Сбербанка. А если у вас подключен Сбербанк Онлайн, то в личный кабинет можно войти с помощью логина и пароля от него.

- Заполнить анкету. В ней надо указать паспортные данные, сведения о работодателе и доходе.

- Прикрепить копии всех страниц паспорта, трудовой книжки и справки 2-НДФЛ.

Онлайн-заявка рассматривается в течение 8 рабочих дней. Решение по ней придет в виде СМС. Вы можете также отслеживать статус заявки на сайте DomClick.ru.

После получения положительного решения вам нужно выбрать жилье. Подходящий вариант можно найти на сайте DomClick.ru или через объявления и риелторов. Выбранную недвижимость надо оценить у независимого эксперта и согласовать отчет об оценке со Сбербанком.

На последнем этапе оформления ипотеки необходимо зарегистрировать сделку в Росреестре. Для этого можно обратиться в МФЦ с договором купли-продажи и ипотеки.

С помощью электронной регистрации сделки можно зарегистрировать недвижимость без посещения МФЦ. Менеджер Сбербанка отправит все документы в Росреестр и будет контролировать процесс сделки. По его окончании вы получите выписку из ЕГРН и договор купли-продажи в электронном виде.

В Сбербанке можно оформить еще одну услугу — «Сервис безопасных расчетов». При ее заказе деньги после подписания кредитного договора зачисляются на счет Центра недвижимости Сбербанка, а продавец получает их на свой счет уже после регистрации сделки в Росреестре. Таким образом, можно избежать обмана со стороны недобросовестного продавца.

Вы сможете рассчитывать на одобрение ипотеки, если соответствуете следующим требованиям:

- Ваш возраст — больше 21 года на дату подписания договора и меньше 75 лет на планируемую дату полного погашения долга.

- Вы являетесь гражданином России и имеете постоянную или временную прописку в любом населенном пункте страны.

- Вы имеете официальную работу.

- Опыт работы у текущего работодателя превышает полгода, а общий стаж за последние 5 лет — больше года.

Замечание. Если у вас есть зарплатная карта Сбербанка, то требования о стаже на вас не распространяются.

При подаче заявки потребуется приложить к ней паспорт, копию трудовой книжки и 2-НДФЛ. Если вы являетесь держателем зарплатной карты Сбербанка, то доход и занятость подтверждать необязательно.

После получения одобрения надо подготовить пакет документов на приобретаемую недвижимость:

- паспорт продавца;

- отчет об оценке;

- выписку из ЕГРН;

- свидетельство о наследстве или договор купли-продажи недвижимости.

Вы можете использовать материнский капитал на оплату первоначального взноса. Для этого надо обратиться в ПФР и получить выписку об остатке средств. Она действительна в течение 1 месяца, и ее необходимо предоставить в Сбербанк вместе с сертификатом на материнский капитал и отчетом об оценке в течение 90 дней с момента одобрения заявки.

Если Сбербанк согласует недвижимость, вы можете подать заявление в ПФР на использование мат. капитала. Деньги будут перечислены в течение 1 месяца и 10 дней.

За счет мат. капитала допускается также оплатить действующую ипотеку, если жилье было приобретено в общую (долевую) собственность.

Порядок досрочного погашения ипотеки семейным капиталом выглядит так:

- Получаем в Сбербанке справку об остатке долга по ипотеке.

- Передаем в ПФР справку о сумме оставшегося долга, договор ипотеки и заявление на использование мат. капитала.

- Дожидаемся перечисления денег от ПФР.

- Подаем заявление на полное или частичное досрочное погашение ипотеки в отделении или через Сбербанк Онлайн.

Федченкова Светлана:

Пережогина Ксения:

Сапогова Ангелина:

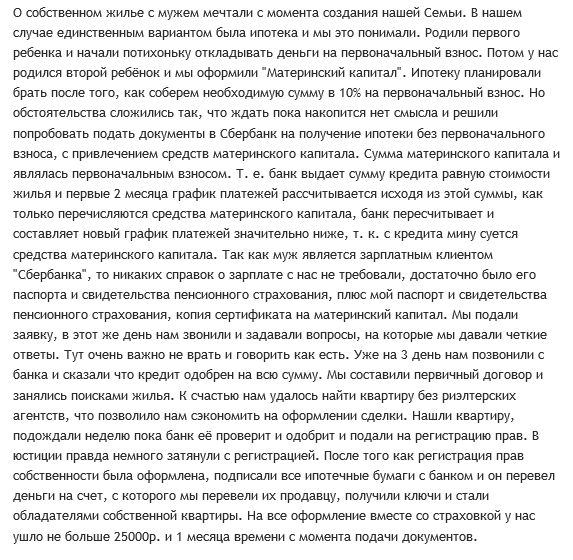

«После получения мат. капитала мы решили им воспользоваться в качестве первого взноса по ипотеке. Обратились в Сбербанк. Заявку одобрили быстро, а менеджер подробно объяснил весь порядок действий. Квартиру согласовали быстро. Долго перечислял деньги ПФР, но все в пределах установленных законом норм».

Балакин Игорь:

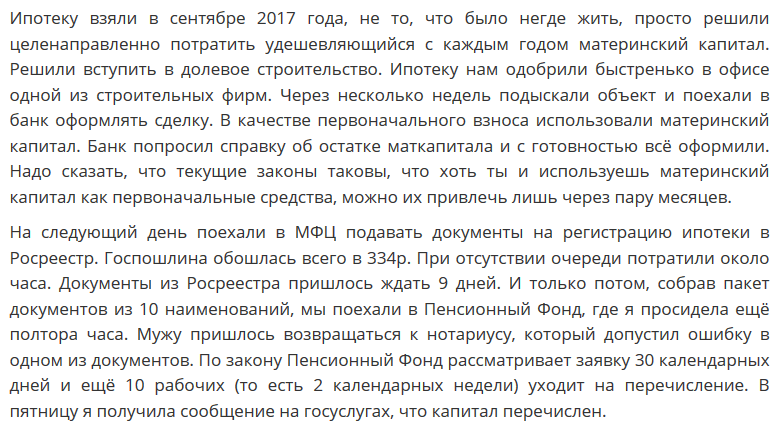

«Ипотеку мы оформляли в Сбербанке еще в 2014 году, а после рождения второго ребенка решили потратить мат. капитал на ее досрочное погашение. Нужные документы в банке выдали без проблем. ПФР перевел все в срок. Для нас это отличный вариант, т. к. значительную часть кредита смогли закрыть и сильно сократить платеж».