На текущий момент остались нераспределенными лишь 130 квартир в г. Караганда (14 мкр-н). Заинтересованные лица могут подать заявку и встать в очередь на приобретение жилья через местный исполнительный орган города.

- Максимальная сумма займа до 65 млн тенге — в Алматы, Нур-Султан, до 40 млн тенге — в других городах. Минимальная сумма — 1 млн тенге.

- Ставка вознаграждения — от 12%.

- Срок займа — до 240 месяцев.

- Первоначальный взнос — от 30%. Возможность замены первоначального взноса дополнительным залогом в виде недвижимости, принадлежащей заемщику или третьим лицам.

- Наличие или отсутствие у заемщика в собственности недвижимости не имеет значения.

- Допускается частичное подтверждение дохода. Однако при этом ставка вознаграждения составит 14% годовых, первоначальный взнос — от 50%.

- Возраст заемщика: 21 – 55 лет; средний возраст 37 лет.

- Социальный статус: программа одинаково пользуется спросом как у самозанятого населения, так и наемных сотрудников.

- Средний срок займа: 14 лет.

- Среднемесячный платеж: 158 000 тенге.

- Средняя квадратура приобретаемого жилья: 77 кв.м.

- Средняя сумма займа: 12 млн тенге.

В качестве основного залога принимается приобретаемая квартира, расположенная в городах Астана, Алматы, Шымкент, Актобе, Актау, Атырау, Караганда, Кокшетау, Костанай, Кызылорда, Павлодар, Петропавловск, Семей, Тараз, Уральск, Усть-Каменогорск, Туркестан.

При отсутствии первоначального взноса можно предоставить банку жилую и/или коммерческую недвижимость: здания и помещения административного и коммерческого назначения, расположенные в городах Астана, Алматы, Шымкент, Актобе, Актау, Атырау, Караганда, Кокшетау, Костанай, Кызылорда, Павлодар, Петропавловск, Семей, Тараз, Уральск, Усть-Каменогорск, Туркестан.

Дополнительным залогом не могут выступить земельный участок, комната в общежитии, а также объекты недвижимого имущества промышленно-складского назначения.

Компания применяет коэффициент ликвидности не более 0,7 к стоимости обеспечения.

Срок эксплуатации недвижимости не должен быть выше 50 лет, за исключением недвижимости, расположенной в городе Алматы. Здесь срок эксплуатации не должен превышать 60 лет. Здание не должно быть построено из каркасно-камышитовых, сборно-щитовых, саманных, глинобитных материалов, горбыля и прочих легких конструкций.

- Заемщик — гражданин Республики Казахстан.

- Созаемщиком/залогодателем может выступать иностранный гражданин, имеющий вид на жительство Республики Казахстан.

- Возраст заемщика/созаемщика — от 21 года. Ограничений на возраст залогодателя не устанавливается.

К моменту погашения ипотеки возраст заемщика/ созаемщика не должен превышать возраста выхода на пенсию по возрасту, за исключением созаемщика, который является залогодателем. В случаях, если возраст заемщика к моменту погашения ипотечного займа будет выше возраста выхода на пенсию по возрасту, то такой заемщик вправе привлечь созаемщика. Он в свою очередь примет на себя солидарную ответственность за погашение ипотеки до конца срока действия договора залога.

Созаемщик являющийся иностранным гражданином, имеющий вид на жительство РК должен принять на себя солидарную ответственность за погашение ипотечного займа до конца срока действия вида на жительство РК, выданное согласно законодательству РК.

- Не должно быть просроченной задолженности на момент рассмотрения заявления.

- Не должно быть (за последние 3 года) просроченной задолженности по займу свыше 60 календарных дней, за исключением образовательного кредита и задолженности, которая образовалась в результате неисполнения любого обязательства в сумме не более 5 000 тенге на дату возникновения просроченного долга.

Рассмотрим, во сколько обойдется покупка квартиры стоимостью 20 миллионов тенге.

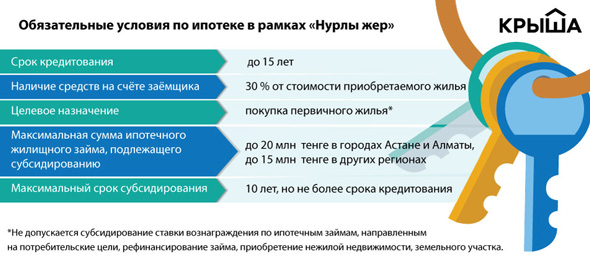

Согласно госпрограмме, правительство станет субсидировать часть процентов по займам со ставкой вознаграждения банков не выше 16 % годовых. То есть государство возьмёт на себя до 6 %, тем самым сократив ставку для конечного заёмщика до 10 % годовых. Правда, максимальный срок субсидирования составляет всего 10 лет.

Ипотечный заём не должен превышать базовой ставки Нацбанка более чем на 5 %. Если она снизится, то же самое произойдёт и с размером субсидий.

Сейчас КИК ведёт переговоры с 33 банками, действующими на территории РК. На сегодняшний день своё участие в программе подтвердили четыре фининститута: АТФБанк, Bank RBK, Банк ЦентрКредит и Сбербанк. Приём заявок на получение ипотеки в них начнётся в 20-х числах мая.

Подать заявку на оформление кредита под низкие проценты могут все казахстанцы. Для этого следует обратиться в участвующий в программе банк и подать заявку на получение ипотеки с государственным субсидированием. Как и при любом другом займе, потребуется предоставить стандартный набор документов (в зависимости от требований банка):

- удостоверение личности заёмщика и членов его семьи;

- свидетельство о заключении или расторжении брака;

- свидетельство о рождении ребёнка (если есть несовершеннолетние дети);

- справка с места работы о заработной плате за последний год;

- трудовой контракт или копия трудовой книжки, выписка из приказа о приёме на работу, заверенные кадровой службой по месту работы.

Заявление в банке, как правило, рассматривают в течение 3–7 дней. После одобрения кредита документы заёмщика направляются в КИК. Именно там решается вопрос о предоставлении субсидирования. На это уйдёт до трёх дней.

Проверка будет вестись на соответствие заявки условиям, описанным ниже в инфографике.

Исторический анализ ипотечных займов показывает, что в среднем заёмщик закрывает ипотеку в течение 7–10 лет. Именно поэтому максимальный срок государственной субсидии составляет 10 лет. При наличии спроса на данное направление и достаточных средств из бюджета через десять лет вопрос о продолжении субсидирования может быть поднят вторично.

Нюансы:

— комиссии и сборы, связанные с получением/обслуживанием займов и заключением договора субсидирования взиматься не будут;

— квартира остаётся в залоге у банка до полного погашения займа;

— взять кредит можно только на жилплощадь на первичном рынке;

— индивидуальные дома под программу не попадают (кредит на них можно оформить по линии ЖССБК).

Заявления на участие в программе по этому направлению пока ещё принимаются (его реализация завершится в 2018 году). Ежемесячная арендная плата за квартиру с последующим выкупом площадью 40 кв. м составляет 40–45 тысяч тенге в зависимости от региона. То есть в среднем по стране стоимость найма не превышает 1 120 тг за квадрат.

Претендовать на получение такого жилья имеют право граждане, относящиеся к социально уязвимым слоям населения, а именно:

- многодетные или неполные семьи;

- семьи с детьми-инвалидами;

- дети-сироты и дети без попечения родителей;

- госслужащие, бюджетники;

- военнослужащие;

- сотрудники специальных госорганов;

- оралманы.

Также они должны соответствовать требованиям.

Далее следует встать в очередь при акимате, подав электронную заявку через ЦОН. После одобрения комиссии документы отправят в КИК на рассмотрение. Уже там претендентов проверят на платёжеспособность. В случае положительного заключения организации документы направят обратно в акимат, где будет составлен список получателей квартир. Последним шагом в этом процессе станет заключение договора аренды. 50 % квартир распределят среди участников, которые состоят в браке, имеют детей, при этом обоим супругам ещё нет 35 лет, 50 % — среди остальных очередников.

На протяжении 20 лет, до момента полного выкупа, квартира остаётся в собственности КИК. То есть если человек систематически не вносит арендную плату, его могут выселить.

На данный момент КИК завершила все коммерческие ипотечные программы, которые велись ранее.

Субсидирование будет осуществляться на срок до 10 лет при наличии 30% первоначального взноса от стоимости недвижимости. Кроме того, в рамках программы установлены лимиты по суммам субсидирования, что обусловлено прежде всего задачей охвата большей части населения в рамках выделенных средств. В Алматы и Астане максимальная субсидируемая сумма кредита составляет 20 млн тенге, в областях — 15 млн тенге.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Заметили опечатку? Выделите ее мышью и нажмите сочетание клавиш Ctrl+Enter.