Если собственник решит продать, передать имущество залог, сделать имущественный вклад в уставный капитал общества, то согласие арендатора не требуется, но новый владелец или залогодержатель должен быть уведомлен о наличии арендных прав на недвижимость. При смене собственника договор аренды сохраняет силу, только теперь арендатор должен платить плату за пользование новому арендодателю, разумеется если его поставили в известность.

В классическом виде погашение ипотеки в Сбербанке России проходит в течение пяти дней. Заканчивается данная процедура выдачей соответствующего документа, подтверждающая факт отсутствия любых ограничений у собственника. Однако зачастую физические лица желают получить новое свидетельство о правах собственности. Такой документ необходимо ждать около месяца. Если вы хотите получить закладную в вашем банке-кредиторе, то придется подождать еще дней десять. Стоимость всей операции ограничивается государственной пошлиной, устанавливаемой законами России.

Иногда владельцу выгодно доверить квартиру определенному лицу. Тогда можно составить и зарегистрировать у нотариуса договор доверительного управления. Когда жилье продает не владелец, то такие действия законны при наличии у него нотариальной доверенности на продажу или договора доверительного управления. Бумаги доверитель будет подписывать от имени продавца и обязательно указывать, что он доверенное лицо.

Если собственник не может погашать далее свой долг, он вправе продать квартиру. По закону, банк имеет право ее отобрать, но такие ситуации редки. Ведь финансовое учреждение заинтересовано в возврате своих средств. Заключая договор купли-продажи с обременением (материнский капитал покупателя также может быть использован на погашение кредита продавца), новый собственник выбирает вариант взаимодействия с банком:

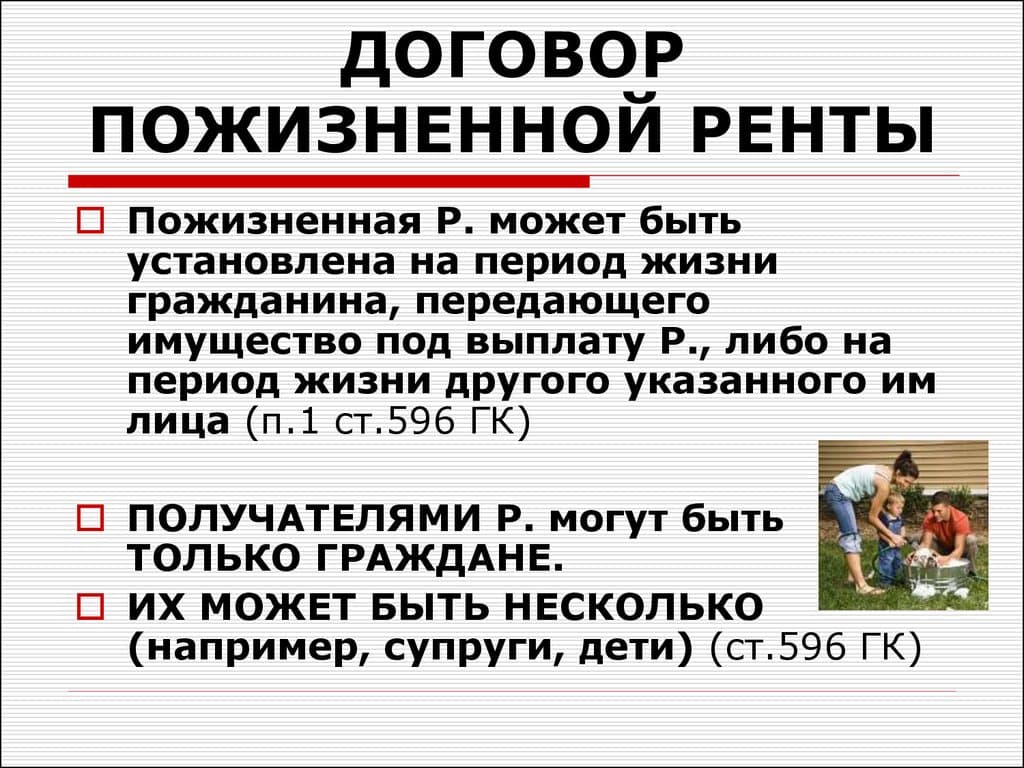

Другим видом обременения является рента. Такая форма обременения подразумевает переход квартиры в собственность после истечения определенного времени, прописанного в договоре ренты или смерти владельца квартиры (при пожизненной ренте). Плательщик ренты при этом должен в течение всего времени действия договора оказывать получателю необходимые услуги и выплачивать определенную сумму денежных средств. Этот вид квартиры с обременением чаще всего встречается, когда собственниками являются пожилые люди, за которыми некому ухаживать. Такая сделка опасна тем, что могут появиться законные наследники, претендующие на данную квартиру с обременение, либо сам получатель ренты решит расторгнуть договор.

В настоящее время квартиры стоят дорого, поэтому многие покупатели ищут варианты, при которых стоимость жилья будет занижена. Один из возможных путей – приобретение недвижимости, на которую наложено обременение. Цена на нее, как правило, снижена, однако и бумажной волокиты в данной ситуации куда больше. Чтобы правильно провернуть подобного рода сделку, следует ознакомиться со всеми тонкостями дела и, прежде всего, понять, что являет собой это самое обременение на квартиру, и как узнать о нем.

Адреса и телефоны этих государственных структур также можно найти в интернете и записаться на прием по записи, дабы не ждать очередь. Запись открыта со дня, следующего за днем звонка. То есть срочная сдача документов именно сегодня возможна исключительно по живой очереди.

- Мошеннические действия. Продавцы недвижимости намерено скрывают от покупателя наличие ограничений прав собственности. Несмотря на то, что проверка юридической чистоты квартиры является необходимой частью сделки, имеющееся обременение зачастую остается в зоне закрытой информации. И хотя после обнаружения подобного факта можно расторгнуть договор купли-продажи, взыскать уплаченные денежные средства бывает не с кого.

- Информированное согласие покупателя. На рынке недвижимости существуют предложения, в которых продавцы честно оповещают потенциальных покупателей о наличии ограничений на жилплощади. В этом случае цена снижается примерно на 50% от стандартной рыночной. Такие квартиры являются привлекательными для тех, кто нуждается в собственной жилплощади, но не собирается в ближайшие годы ее продавать или отчуждать иным способом.

- когда ипотека погашается согласно графику, а последний платеж вносится в соответствующую дату, с этого момента и исчезает обременение. Однако, чтобы это подтвердить плательщику необходимо получить у банка документы, гарантирующие снятие залога (закладную, письмо о том, что обязательство исполнено). С указанными бумагами необходимо явиться в регистрирующий орган для внесения сведений о снятии обременения;

- когда плательщик планирует погасить ипотечный кредит досрочно, сначала ему целесообразно уточнить у специалиста в банке окончательную сумму последнего платежа. В этом случае после внесения такой суммы, необходимо не только получить письмо о снятии обременения, но и выписку ссудного счета. Очень важно внести всю сумму, вплоть до каждой копейки. Если этого не сделать, ипотечный кредит не считается выплаченным.

Существует возможность отправить бумаги по почте заказным письмом с описью содержимого. Данный вариант подходит тем гражданам, которые проживают в другом городе и не могут приехать для оформления процедуры. При этом подписи на заявлении нужно удостоверять у нотариуса. Для получения свидетельства нужно будет личное присутствие.

- Заключите предварительное соглашение о покупке, чтобы не было риск того, что условия сделки будут изменены.

- Выплатите оставшийся долг продавцу.

- Продавцом вносится сумма задолженности.

- Получите в банке справку об отсутствии обременения.

- Составляется и регистрируется в уполномоченном органе основное соглашение купли-продажи.

- После регистрации сделки платится оставшаяся сумма за квартиру.

- 1. В банк подается заявление. Такой документ должен содержать отметку о том, что всевозможные обязательства по выплате кредита, ипотеки выполнены;

- 2. В Росреестр подается заявление (можно через МФЦ) с просьбой аннулировать регистрацию записи о том, что на квартиру есть ограничение. Также прикладывается закладная, некоторые другие документы.

Чтобы снять обременение на квартиру по материнскому капиталу, нужно четко соблюдать распорядок и правила. Ведь деньги предназначены для детей и имеют четко описанные цели, на которые могут быть потрачены. Так, улучшение условий проживания, а именно покупка жилья, выступает допустимой целью.

Второй этап снятия ареста: оплата госпошлины. Ее оплачивает собственник арестованного имущества, потому что ему предстоит доказать принадлежность недвижимости. Собственник предоставляет в суд все необходимые документы, подтверждающие, что именно он выступает собственником жилья. Такими документами служит свидетельство о праве собственности и основание, в результате которого он стал собственником. Также собственник имущества предоставляет документы, подтверждающие уплату по долгам, налогам, штрафам.

Неужели все позади, и тяжкая ноша по выплате займа больше не натирает плечи? Это отлично, но государство не знает о погашении ипотеки, и право на квартиру по-прежнему обременено ипотекой. Что делать после погашения ипотеки, как снять обременение — рассмотрим пошагово.

Обременение права собственности на недвижимость может возникать у владельца в силу юридически значимых событий и актов. Наложенное обременение не позволяет собственнику в полной мере распоряжаться квартирой. Сведения о наличии обременения фиксируются в ЕГРН. Вследствие чего же возникают основания обременения права?

Самое распространенное обременение — ипотека. Как правило, это залог недвижимости, с целью получения ипотечного займа на ее приобретение (строительство). Когда не хватает собственных средств для покупки квартиры, мы занимаем их в банке.

Страхуясь от рисков невозврата ссуды, банк берет в залог покупаемую заемщиком квартиру. И пока заём не будет погашен полностью, собственник частично ограничен в своих правах на нее. Ее отчуждение, сдача в долгосрочную аренду, реконструкция, не могут быть произведены без согласия кредитора.

Как снять обременение с жилья при погашении ипотеки, рассмотрим ниже.

Пользование чужой недвижимостью за плату называется арендой. Применительно к жилой недвижимости употребляют слово наём. Договор аренды (найма) тоже может стать обременением права. Если он заключается сроком на один год и более, то подлежит обязательной госрегистрации с внесением в ЕГРН данных об обременении права в пользу арендатора.

Арест на квартиру накладывается по решению судебных органов. Пока арест снят не будет, собственник не сможет совершать сделки по отчуждению квартиры (продать, подарить, завещать, обменять).

Арест налагается при наличии имущественных споров, просроченных долгов и т. д. Заинтересованная сторона обращается в суд, и если выносится решение об аресте, в ЕГРН вносится соответствующая запись.

Погашение такой записи об обременении может быть снято только на основании судебного решения.

Жилье может быть передано собственником в доверительное управление постороннему лицу по разным причинам, возникающим у владельца.

По договору ДУ доверенное лицо собственника управляет его имуществом, а собственник получает определенную часть прибыли от коммерческого дохода.

Договор доверительного управления заключается на длительный срок и является обременением права собственности с внесением в ЕГРН регистрационной записи. Снятие ее возможно при расторжении договора доверительного управления.

Часто одинокие пожилые граждане готовы завещать квартиру посторонним. Взамен те берут на себя обязанность по содержанию собственника жилья до конца жизни. На основании договора пожизненной ренты, квартира будет обременена в пользу лица, содержащего ее владельца. Обременение снимается после смерти рентополучателя на основании заявления с приложением необходимых документов.

Итак, квартира в залоге у банка, как снять обременение? Каковы основания для погашения регистрационной записи об ипотеке в ЕГРН?

Обременение может быть снято при наличии следующих оснований:

- полное погашение покупателем ипотечного займа;

- на основании заявления залогодателя, например, при продаже залога с согласия банка с последующим погашением долга;

- физическая утрата залога (сгорел), и остаток задолженности по кредиту возмещен банку страховой компанией;

- по решению суда;

- при иных основаниях, предусмотренных законом.

Рассмотрим детально как снимается обременение после полного погашения заемщиком ипотечного кредита.

Как после погашения ипотеки снять обременение с квартиры? Если заемщик полностью рассчитался с банком по ипотечному договору, то это не значит, что обременение с квартиры снимается автоматически. Банк не извещает Росреестр о погашении займа, поэтому заемщику самому предстоит совершить ряд действий.

Такие действия выполняются в следующем порядке:

- уточнение в банке размера последнего платежа по кредиту (вплоть до копеек) и оплата требующейся суммы;

- встреча с кредитным инспектором для обсуждения порядка снятия обременения;

- получение от банка необходимых документов для погашения записи об ипотеке;

- обращение в МФЦ с заявлением о внесении изменений в ЕГРН (иногда совместно с представителем кредитора);

- убедиться, что обременение права собственности на квартиру снято.

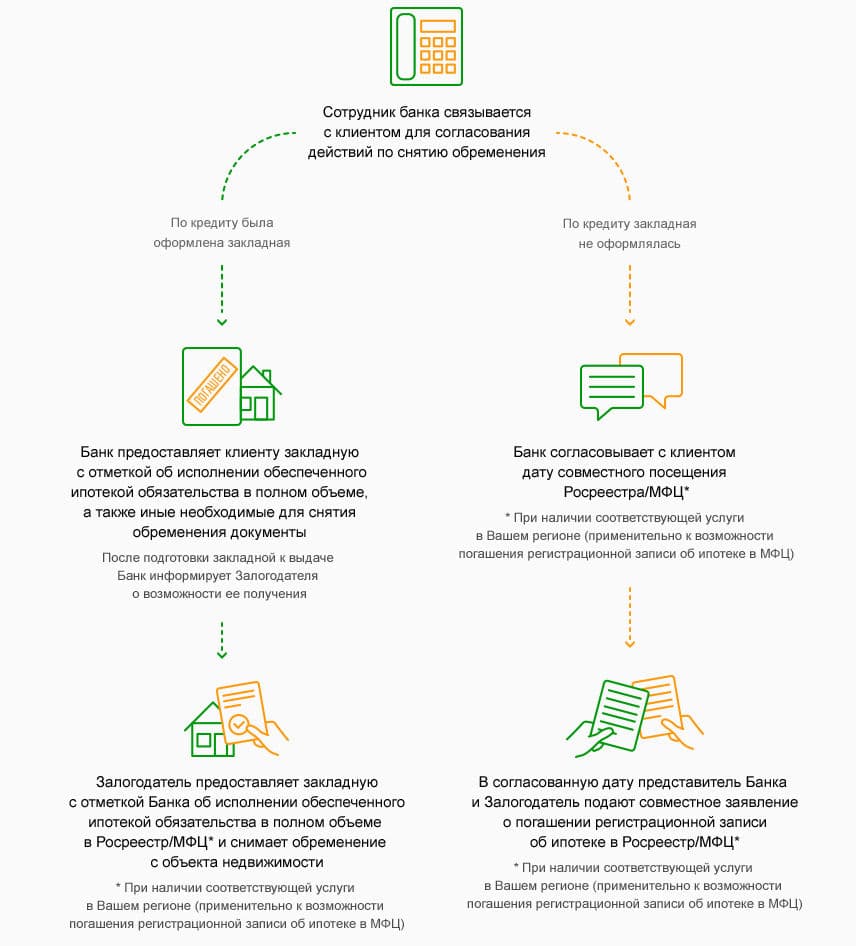

Как банк снимает обременение с квартиры после погашения ипотеки? Процедура по снятию обременения мало отличается в разных банках. Она довольно стандартна (см. порядок действий выше). Отличия могут возникать из-за некоторых нюансов, таких как:

- выдавалась ли закладная;

- пойдет ли сотрудник банка на подачу документов в МФЦ вместе с заемщиком;

- оказывает ли банк платные услуги по снятию обременения.

Если порядок и сроки обращения в МФЦ между банком и заемщиком согласованы, далее следует собственно сама процедура подачи документов на снятие обременения с квартиры после полной оплаты ипотеки в МФЦ.

Уменьшение количества контактов специалистов Росреестра с заявителями, направлено на сокращение штата сотрудников.

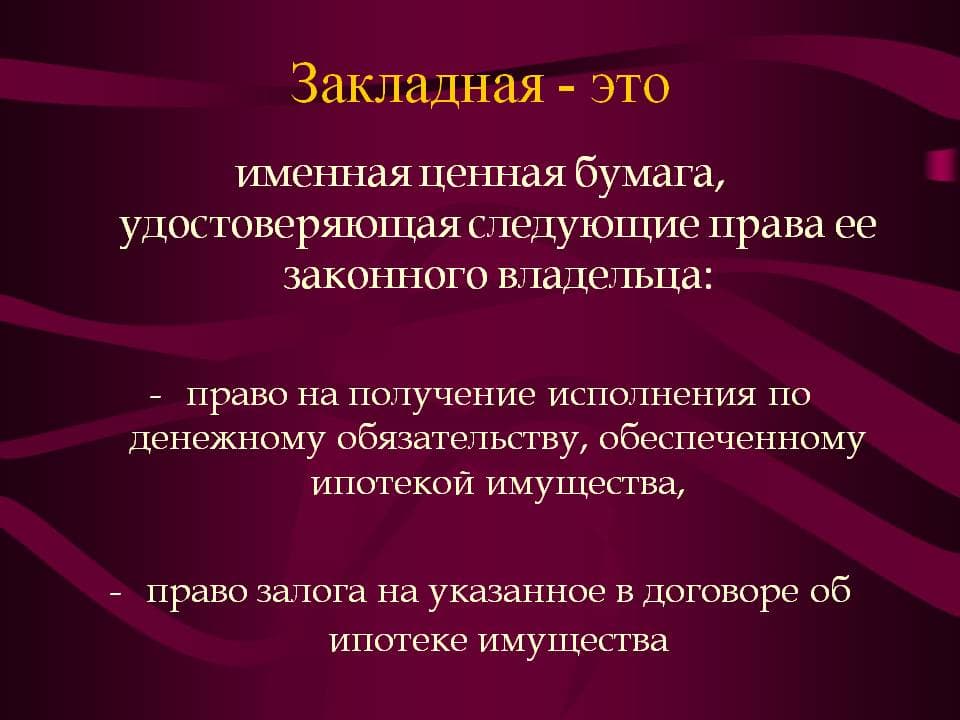

Согласно изменениям, вносимым в Закон об ипотеке, набор документов для снятия ипотеки зависит от того, оформлялась ли при выдаче займа закладная на квартиру.

Если она существует, то потребуются следующие документы:

- общее заявление заемщика и банка, владеющего закладной;

- сама закладная или выписка по счету, если была выдана электронная закладная.

- заявление заемщика;

- бумажная закладная, с отметкой банка о полном выполнении обязательств по возврату кредита.

Если закладная заемщиком банку не выдавалась, то понадобится:

- общее заявление заемщика и банка-кредитора;

- либо:

- заявление только банка-кредитора.

Также при подаче документов в МФЦ заявителю (заявителям) нужно иметь:

- подтверждающий личность документ и СНИЛС;

- доверенность, выданную в установленном порядке сотруднику банка с правом подачи документов в МФЦ;

- доверенность, выданную банком заемщику для подачи в МФЦ заявления с документами (если представитель банка не присутствует при подаче документов);

- заявление федерального органа исполнительной власти, если квартира приобреталась военнослужащим-участником НИС.

Можно ли снять обременение с квартиры через госуслуги? Да, заявление о погашении записи об ипотеке можно подать через сервис госуслуги на портале Росреестра. Но сделать это могут только обладатели электронной подписи.

Для продвинутых пользователей это займет не более 15 минут. Под руками нужно иметь:

- свой паспорт;

- СНИЛС;

- договор купли-продажи с отметкой о регистрации ипотеки;

- сканы документов (закладная с отметкой банка) в формате pdf;

- доверенность (если заявление подает доверенное лицо);

- файл с электронной подписью заявителя.

Госпошлина за погашение в ЕГРН записи об ипотеке не взимается. На этот счет существует разъяснительное письмо Министерства финансов РФ от 21.12.2007 N 03-05-06-03/96.

Также госпошлина за снятие ипотеки не предусмотрена и Налоговым кодексом.

Заявление о погашении в ЕГРН записи об ипотеке, рассматривается в течение 3-х рабочих дней со дня поступления в Росреестр заявления. Именно в Росреестр! Но подаются-то документы через МФЦ. Поэтому следует добавить один день на передачу документов из МФЦ в территориальный отдел Росреестра.

Немного длиннее срок (5 рабочих дней) в случае приобретения квартиры с привлечением заемных средств для участия в долевом строительстве многоквартирного дома.

Итогом проведения юридической экспертизы представленных в Росреестр документов могут быть:

- погашение регистрационной записи об ипотеке, снятие обременений с квартиры, аннулирование закладной или возврат ее заемщику (при наличии его требования);

- приостановка действий по снятию обременений. При этом о причинах приостановки заявитель будет извещен по телефону и заказным письмом. Причины приостановки надо устранить в 3-х месячный срок.

Эти причины обычно банальны и чаще всего легко исправляются. Это: ошибки, описки, опечатки в документах, или на закладной нет отметки об исполнении финансовых обязательств, обеспеченных залогом, и т. д.

Это довольно просто. Через 5-6 дней после подачи заявления заходим на официальный сайт Росреестра.

Если же хочется получить официальный документ, подтверждающий полноту права собственности, следует заказать выписку из ЕГРН. Они бывают разными. Вам потребуется Выписка об основных характеристиках и зарегистрированных правах. Заказать ее можно через сайт Росреестра или в МФЦ. Получить ее можно в виде электронного документа (стоимость в 2018 г. — 250 руб.), или в бумажном виде (стоимость в 2018 г. – 400 руб.). После этого, собственник будет спокоен за полноту своих прав на квартиру.

- Москва

- Частным клиентам

- Кредиты

- Ипотечные кредиты

- Как снять обременение с объекта недвижимости

После полного погашения ипотечного кредита банк снимает обременение с объекта недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.