Получение ипотеки предполагает передачу недвижимости в обременение. Для банка квартира считается дополнительным способом сохранить денежные средства. Если обязательства не будут закрыты своевременно, допустима реализация имущества для погашения задолженности.

Большинство граждан успешно закрывают обязательства перед банком. Если долг погашен, необходимо разобраться, как правильно снять обременение с квартиры в Сбербанке после выплаты ипотеки.

Значение термина «обременение»

Если заключается сделка по ипотечному кредитованию или пожизненной ренте, недвижимость передается в обременение. Новый владелец жилья получает на нее ограниченные полномочия. Они касаются совершения операций с недвижимостью.

Если требуется выполнить какое-либо действие, предстоит получить письменное согласие залогодержателя. Он выступает третьей стороной сделки. Однако передачи имущества в обременение будет недостаточно, если гражданин не соответствует требованиям Сбербанка для будущих заемщиков.

Если ипотека была получена в Сбербанке, в этом случае учреждение является залогодержателем. На недвижимость, приобретённую с помощью денежных средств компании, накладывается ряд ограничений, в перечень которых входит невозможность выполнения перепланировки. Недвижимость не передаётся по наследству.

Продажа имущества недопустима без получения согласия финансовой организации. Если действие будет осуществлено, его признают незаконным. В договоре не всегда прописывается присутствие ограничений на реализацию.

Если подобный пункт отсутствует в соглашении, это еще не дает право осуществлять реализацию. Когда будет предпринята попытка реализовать жилье без ведома кредитора, это приведет к целому перечню неприятных последствий. Подобный вопрос в обязательном порядке должен быть согласован с банком.

Когда имущество уже находится в залоге, его повторное закладывание недопустимо. Причём неважно, кто будет выступать в роли залогодержателя — физическое или юридическое лицо. Стоит учитывать и особенности оформления закладной, которые указаны здесь.

Гражданин не имеет права самовольно прописывать новых жильцов в помещении. Изначально необходимо выплатить задолженность и только потом регистрировать новых лиц в квартире. Правила распространяются даже в отношении родственников.

Сдавать имущество в аренду допустимо только после получения письменного одобрения в Сбербанке. Исключение составляют ситуации, когда в договоре заранее обозначена подобная возможность. Если соответствующий пункт отсутствует, сдача объекта признается незаконной.

Обычно Сбербанк соглашается одобрить просьбу заемщика о реализации имущества. Если клиент потерял платежеспособность, это может стать единственным способом для закрытия обязательств. Продавец в обязательном порядке должен сообщить покупателю об обременении. Если лицо согласно приобрести подобную квартиру, оно производит закрытие остатка долга, а разница между суммами выплачивается заёмщику. Только после этого происходит снятие обременения.

Стоит помнить, что если гражданин уже взял одну ипотеку, то получить вторую будет проблематично. Однако способы увеличить шансы все же существуют.

После закрытия обязательств перед финансовой организацией необходимо произвести погашение сделки. В перечень действий входят:

- получение справки, подтверждающей факт отсутствия задолженности;

- расторжение соглашения со страховщиком;

- снятие обременения.

Вне зависимости от того, где осуществлялось открытие ипотеки, все требуемые бумаги и справки предоставляются лишь в центральном офисе региона.

Совет эксперта: Учитывайте, что процедура будет выполнена не сразу. Заявка обрабатывается в течение 10 рабочих дней.

Когда вышеуказанный период закончился, сотрудник свяжется с заявителем и сообщит о принятом решении. Если запрос одобрен, клиент обязан повторно посетить офис финансовой организации и забрать все необходимые бумаги. С их помощью в последующем будет выполнено аннулирование залога в Росреестре.

В регламенте говорится, что для составления заявления должны присутствовать все собственники имущественного объекта. Поэтому отправить запрос через госуслуги не удастся. Система позволит лишь получить данные из ЕГРП. Использование опции потребует внесения платы.

Манипуляция осуществляется по стандартной схеме, однако в некоторых регионах клиент сможет воспользоваться опцией бесплатно. Чтобы снять обременение, необходимо:

- Заполнить специальный бланк заявки. Сотрудники финансовой организации проставят отметку, что задолженность была погашена. Отправку запроса осуществляют работники финансовой организации.

- Когда обработка заявки завершится, с клиентом свяжется представитель учреждения. Во время беседы будет выполнено согласование даты визита в Росреестр или МФЦ.

- Сотрудник банка будет оказывать клиенту помощь в процессе выполнения манипуляции.

Вышеуказанная услуга предоставляется не во всех филиалах. Если опция отсутствует, клиенту придётся самостоятельно выполнять все юридические процедуры по снятию залога с недвижимости. В случае дополнительных вопросов следует воспользоваться горячей линией Сбербанка.

Действия после погашения ипотечного кредита

Известны случаи, когда потребность в снятии обременения по ипотеке возникала из-за ликвидации финансовой организации, которая предоставляла деньги в долг. На практике подобное происходит крайне редко, однако столкнуться с ситуацией всё же можно. В этом случае клиенту не удастся избавиться от задолженности.

Погашать обязательства придётся перед компанией, ставшей правопреемником обанкротившегося учреждения. Однако в ряде ситуаций можно избавиться от обременения. Если человек хочет вывести имущество из залога, ему придется действовать по следующей схеме:

- Посетить филиал банка и составить заявку с просьбой о расторжении ипотечного договора и предоставить письменное подтверждение о полном погашении обязательств.

- Подготовить пакет документов и передать их в Росреестр.

- Дождаться, пока запрос будет рассмотрен.

- Получить правоустанавливающую документацию.

Когда итоговый взнос произведен, может выясниться, что потребуется внести еще сумму для того, чтобы закрыть обязательства. Обычно она небольшая и вызывает удивление у клиента, уверенного в том, что все платежи произведены.

Задолженность могла образоваться из-за начисления комиссионного сбора, потребности во внесении платы за открытие счёта и выполнения ряда других операций. Эксперты советуют доплатить необходимую сумму во избежание начисления дополнительных процентов. Только после этого сделка будет закрыта. В качестве подтверждения отсутствия долга необходимо взять справку.

Порядок действий

На практике при анализе счета специалист компании может обнаружить излишне внесенную сумму денежных средств. Такое также встречается крайне редко, однако всё-таки ситуация может возникнуть. В этом случае деньги будут предоставлены заёмщику.

Чтобы в последующем не столкнуться с какими-либо проблемами, рекомендуется сделать ксерокопию справки об исполнении обязательств по займу. Это даст возможность избежать каких-либо претензий и неприятных сюрпризов.

Банку требуется определенное количество времени для того, чтобы подготовить документы и грамотно осуществить аннулирование залогового обременения. Этот период необходимо использовать для того, чтобы самостоятельно собрать необходимые бумаги для обращения в Росреестр.

Все вопросы, связанные с ипотечным кредитованием недвижимости, регулируются ФЗ №102 «Об ипотеке».

Согласно ему, обременением во время ипотеки называется ограничение прав владельца на свою собственность.

В соответствии со ст.11 ФЗ №102, после оформления договора, квартира, которую покупает заемщик на банковские деньги, становится гарантом исполнения его обязательств.

На недвижимость накладывается обременение, в результате которого хозяин теряет право распоряжаться залоговым имуществом до тех пор, пока не выплатит всю сумму долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-05-29 . Это быстро и бесплатно !

Освобождение квартиры от обременения – это снятие с заемщика правовых ограничений, которые длятся в течение срока действия соглашения с банком.

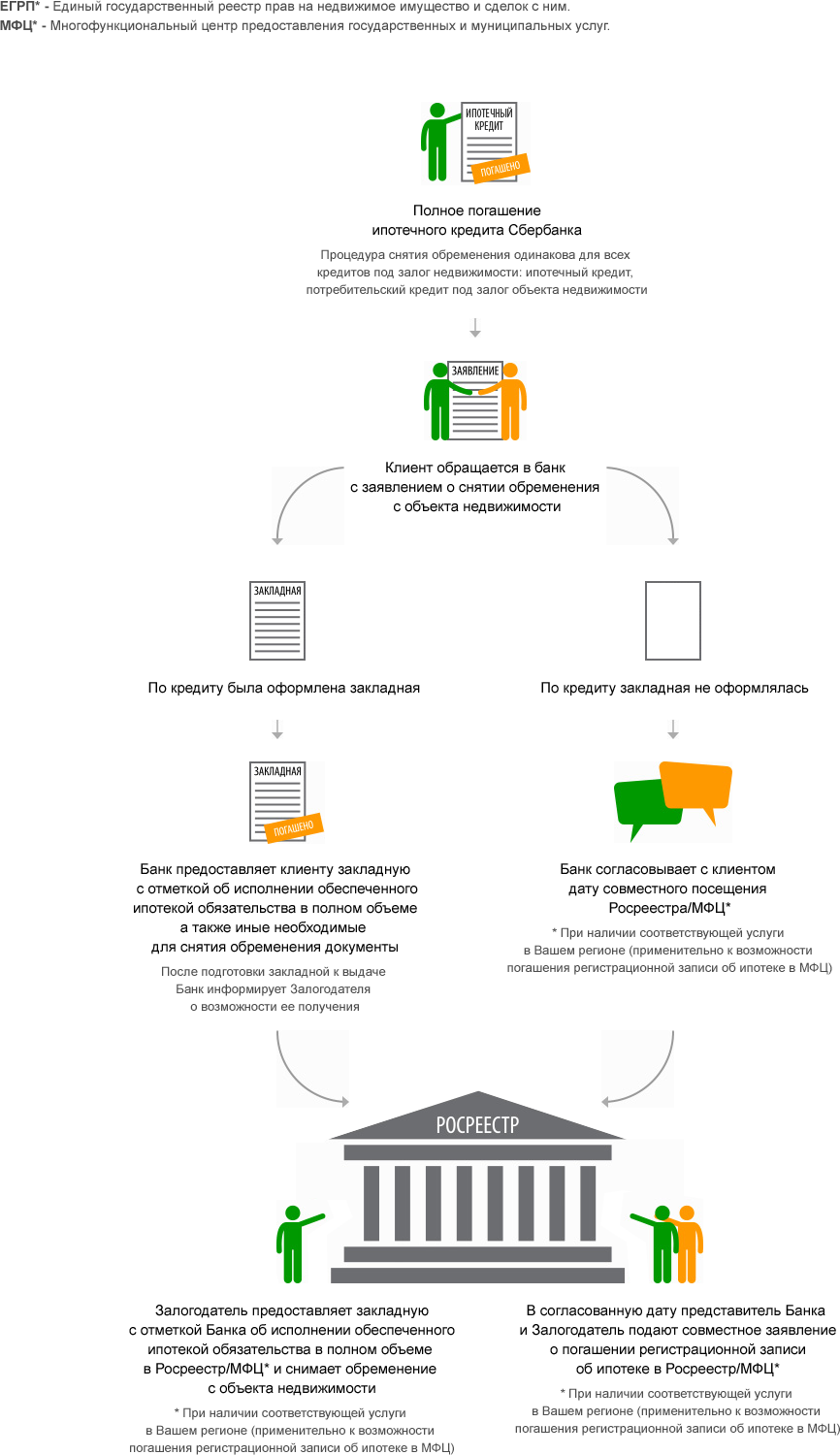

После того, как был внесен последний платеж за ипотеку, заемщик может обращаться в банк для снятия ограничения своих прав на объект недвижимости.

Как правило, менеджер банка самостоятельно связывается с клиентов в течение недели с момента погашения займа.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке? Снятие обременения на квартиру, наложенное Сбербанком, происходит в несколько этапов. Итог процедуры – получение справки от банка о том, что кредит выплачет и владелец стал полноправным собственником жилья.

Перед тем, как начать снятие обременения, рекомендуется уточнить в Сбербанке, вся ли сумма погашена. После проверки банком документов и всех внесенных платежей иногда требуется внести небольшую сумму, которая могла образоваться из-за какой-либо комиссии или дополнительной банковской услуги.

Поэтому лучше убедиться в том, что кредит закрыт и перед банком у вас нет никаких обязательств. Для полной уверенности можно сделать копию документа о полном погашении ипотеки с печатью Сбербанка, чтобы впоследствии не возникло проблем.

После получения этой справки из банка, необходимо подготовиться к обращению в Росреестр.

Для совершения процедуры необходимо собрать ряд документов и справок:

- копию всех страниц паспорта;

- документ на право владения объектом недвижимости;

- копии банковских документов, выданных банком при оформлении кредита;

- закладную от банка и акт приема-передачи закладной;

- заявление о снятии обременения;

- справку о погашении кредита.

В заявлении, которое направляется вместе с документами в Росреестр, необходимо указать следующую информацию:

- паспортные данные и адрес хозяина квартиры.

- Юридический адрес и реквизиты банка.

- Сведения об ипотечном кредите: номер договора, срок действия, условия, дата расторжения, сумма.

- Указание отсутствия взаимных претензий и обязательств.

- Прошение о снятии обременения с квартиры.

- Подписи представителя банка и заемщика.

Самый главный документ, который необходим для совершения операции – закладная.

Она направляется в Росреестр залогодателем вместе с заявлением о снятии обременения.

После рассмотрения закладной с пометками банка о том, что долг погашен, регистрирующая организация снимает ограничение на право владения залоговым имуществом.

Владелец квартиры может оформить тут же новое свидетельство о собственности без печатей банка. Это дело добровольное. Госпошлина за оформления нового документа на квартиру составляет 200 руб.

Ограничение прав на квартиру может быть снято Сбербанком автоматически по прошествии трех месяцев после поступления последнего взноса. В этом случае ипотечный договор закрывается по истечении 45 дней. За это время финансовая организация проверяет все платежи и внесение прочих доплат.

Если заемщик хочет побыстрее пройти процедуру, то ему лучше обратиться в банк с заявлением за месяц до планового закрытия договора.

На рассмотрение заявления и документов в Росреестре уходит около 3 дней.

Как снять обременение с недвижимости, если закладная не оформлялась

Процедура немного отличается от предыдущей. Основной документ, который выдает Сбербанк после завершения срока договора – это справка о погашении ипотеки и полном освобождении заемщика от обязательств. В этом документе обязательно должна содержаться следующая информация:

номер ипотечного договора и дата заключения сделки;- указание о том, что клиент исполнил перед Сбербанком все предписанные договором обязательства;

- сумма ипотечного кредитования с указанием сведений о ее погашении;

- информация о снятии залоговой собственности с учета банка;

- информация о том, что банк не имеет никаких претензий к клиенту;

- указание о закрытии ипотечного договора в связи с выполнением обязательств заемщика.

На данном документе обязательно должна стоять печать Сбербанка и дата его составления.

Ниже можно увидеть образец справки о погашении ипотеки:

Чтобы получить необходимые банковские справки о снятии обременения потребуется подождать две недели. В течение этого срока все документы будут подготовлены для дальнейшего осуществления процедуры.

В назначенный день сотрудник банка и заемщик должны встретиться в Росреестре и написать совместное заявление на снятие обременения с жилья. Одна из сторон может не присутствовать, но в этом случае потребуется нотариальная доверенность, оформленная на присутствующую сторону.

Поданное заявление означает, что квартира полностью переходит в собственность к заемщику, и банк больше не имеет никаких прав на нее. После одобрения заявления сотрудник Росреестра снимет ограничения на право владения недвижимостью, и хозяин станет полноправным собственником своей жилплощади.

После снятия обременения рекомендуется хранить справку о закрытии договора с банком в течение трех лет во избежание неприятных сюрпризов и необоснованных претензий банка.

После этого срока все претензии станут уже безосновательными, так как пройдет срок давности, и квартира уже в любом случае станет собственностью заемщика.

Процесс снятия ограничения на право владения ипотечной квартирой несложен и достаточно быстрый по срокам. Тем не менее он должен осуществляться с обязательным информированием банка. Хозяину квартиры, в первую очередь, необходимо обратиться в Сбербанк за получением полной информации по выплаченной ипотеки и возможности провести процедуру снятия обременения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-05-29 (Москва)

+7 (812) 385-58-40 (Санкт-Петербург)

Ипотечный кредит – часто использующийся способ приобрести недвижимость. Он привлекает граждан тем, что можно растянуть выплаты за квартиру на большой срок, и при этом жить в ней с самого начала, сделав лишь первый взнос. Банки с охотой предоставляют её имеющим определённый уровень дохода и стабильную работу. Однако, пока кредит не выплачен полностью, квартира остаётся в залоге у банка – и само по себе неприятно, что квартира как бы лишь наполовину ваша, а наполовину банка, да к тому же это обстоятельство накладывает ограничения по распоряжению ей. И всё же рано или поздно ипотека будет отдана, и как в таком случае выполняется снятие обременения по ипотеке Сбербанк?

Но сначала нелишним будет уточнить, что такое ипотечное обременение, и как оно работает. Заключение ипотечного договора подразумевает обременение в обязательном порядке – заём обеспечивается тем, что недвижимость заёмщика по меньшей мере равная по стоимости его сумме, становится залогом. В результате:

- Приобретаемая недвижимость становится залогом. Однако не всегда: по закону, заёмщик может предложить вместо неё другую свою недвижимость не меньшей стоимости. Но используется это право крайне редко, потому как такая замена не имеет особого смысла.

- При невыплате кредита банк, предоставивший его, вправе забрать недвижимость и реализовать её, покрыв свои убытки.

- Для отчуждения предмета залога необходимо получить согласие кредитора.

Все эти обременения по ипотеке в Сбербанке (как и в других банках) необходимы для того, чтобы обеспечить банку возможность быстро продать отданную в залог недвижимость, если заёмщик не может, или не хочет продолжать делать платежи по ипотеке. В житейском смысле это означает, что, формально будучи собственностью гражданина, недвижимость не может быть им ни продана, ни подарена, ни даже завещана.

Но отметим, что передача во временное пользование такого жилья вполне возможна, и даже согласие банка для этого не нужно. Это значит, что находящуюся под обременением квартиру свободно можно сдавать в аренду, продолжая выполнять условия кредитного договора. Это значимый момент, потому что запрет аренды может быть отдельно оговорён в его тексте, и тогда она станет невозможной.

Снимаются все ограничения по использованию недвижимости, и она полностью становится собственностью гражданина, купившего её в рамках ипотечной программы, лишь после полной выплаты кредита, а процедура снятия обременения по ипотеке будет освещена далее.

Когда последний перевод по ипотеке сделан, обременение должно исчезнуть, но на деле не всё так просто, и само собой оно не снимется. Чтобы снять обременение по ипотеке, придётся обратиться в Федеральную регистрационную службу. Но сначала нужно отправиться в банк, в котором брался кредит, в нашем случае в Сбербанк. Алгоритм действий будет следующим:

- Обращение в отделение банка, в котором был взят кредит.

- В нём должны выдать справку о том, что все обязательства по ипотеке были вами исполнены, и более вы их не имеете.

- Теперь можно обращаться в ФРС, не забыв, помимо полученной справки, также и пакет документов. Что это за документы? Сейчас узнаем!

Чтобы квартира больше не значилась в государственном реестре как отданная в залог, потребуется представить следующие документы:

- Копии паспортов всех владельцев, указанных в правоустанавливающих документах.

- Свидетельство о праве на собственность, пока что ещё с отметкой о том, что права владельца ограничены.

- Договор ипотеки – оригинал и копия.

- Письмо из банка с полной информацией о погашении ипотеки, а также выписка по счёту.

- Заявление о погашении. Если обременение с закладной, то оно может быть либо односторонним, либо совместным с банком. Так или иначе, а его необходимо заверить в банке.

- Подтверждение, что государственная пошлина была выплачена. Чтобы изменить данные в госреестре придётся выплатить 200 рублей, и ещё 350 за выписку.

- При аннулировании ипотеки по решению суда потребуются соответствующие документы.

Лишь после того, как контролирующие органы убедятся, что все бумаги в порядке, обременение будет снято. Это стандартный список, который может дополняться другими документами в некоторых областях и республиках РФ.

Иногда могут возникнуть спорные случаи, и чтобы избежать их, когда берёте справку из банка, сразу попросите указать в ней всю информацию, включая полные реквизиты договора ипотеки, а также перечень исполненных обязательств, выплаченную сумму. В ней должно быть чётко обозначено, что банк не имеет к вам никаких претензий, а договор закрывается. Помимо этого, нужно будет взять и закладную со сделанной в ней отметкой о том, что обязательства погашены.

В Регистрационную палату можно обратиться одним из нескольких способов по вашему выбору:

Помимо этого, можно доверить подготовку и подачу документов профессионалам, но за такие услуги обычно берётся серьёзный гонорар, и потому не все могут себе их позволить. Тем более что подготовить документы и подать их несложно, вопрос лишь в затратах времени на это.

Чтобы уладить все вопросы с обременением, понадобится примерно два месяца. Месяц уйдёт на банк, поэтому оптимально будет начать движение в этом направлении как раз за месяц до погашения ипотеки. Если оно будет досрочным, стоит заранее проинформировать об этом банк, попросив начать подготовку к снятию обременения. После этого будет проведена проверка счёта, подготовлены документы для подачи в Росреестр и всё оформят как раз ко времени погашения кредита. У вас останется ещё месяц на то, чтобы завершить оформление в Регистрационной палате и сделать выписку ЕГРП.

За месяц до погашения ипотеки нужно обратиться в то отделение, где она была оформлена, и уведомить о предстоящем завершении договора. Будет подготовлен документ, суммирующий платежи, после этого заёмщиком вносится последний платёж. Необходимо заплатить всё вплоть до копейки, иначе договор продлится на следующий месяц. Когда погашение проведено, нужно будет составить заявление о закрытии договора и подать его в банк.

После этого начинается снятие обременение – процедура довольно долгая, и это при том, что в Сбербанке сделали всё для её упрощения. В результате банк должен выйти на связь по телефону с заёмщиком, чтобы сообщить о том, что документы подготовлены. Платить за их подготовку в Сбербанке не придётся. После этого необходимо будет забрать их и отнести либо в Регистрационную палату, либо в МФЦ, и составить там заявление на снятие обременения.

Споры и их решение

Хорошо, если всё прошло без проблем, но могут возникнуть и споры с банком. Выделим три самые частые причины:

- Иногда необходимо срочно снять ограничения для продажи квартиры или оформления в ней прописки. Этот вопрос придётся решать в суде.

- В банке могут внезапно обнаружить недоплату или какую-то забытую просрочку, на которую нужно доначислить штраф, или даже отказаться от досрочного погашения. Всё это не про Сбербанк, в котором такими вещами не занимаются, а про банки помельче, иногда ведущие себя недобросовестно. Такие вопросы тоже приходится решать в суде.

- Оставленная в залог недвижимость может попасть под арест из-за задолженности по коммунальным платежам. Тогда обременение будет сохранено вплоть до момента снятия ареста, и лишь после этого можно будет заняться и им.

Помимо этих, могут встретиться на пути заёмщика и другие неприятности. Чтобы чувствовать себя в безопасности, стоит сохранять все документы, подтверждающие сделанные вами выплаты, и все связанные с ипотекой документы, в течение трёх лет после её погашения – затем они уже не понадобятся, потому что истечёт срок, даваемый законом на предъявление претензий.