В статье рассмотрим, как оформить ипотеку на дом с земельным участком в Сбербанке. Узнаем, как рассчитать максимальную сумму ипотеки на калькуляторе и подать онлайн-заявку с официального сайта. Мы подготовили список документов для заключения договора и собрали отзывы клиентов Сбербанка.

В 2018 году Сбербанк предлагает ипотечную программу «Загородная недвижимость», с помощью которой можно приобрести коттедж, дачу или получить деньги на строительство загородного дома. Возможно также оформление земельной ипотеки на покупку участка. Обеспечением по кредиту выступает приобретаемая или имеющаяся в собственности жилая недвижимость.

Срок ипотеки — до 30 лет, минимальный первый взнос — 25%, при этом сумма кредита не превышает 75% от стоимости закладываемого жилья. Для увеличения одобренной суммы кредита можно привлечь до 3 созаемщиков. Привлечение супруга или супруги в качестве созаемщика является обязательным условием.

Ставка по кредиту — 9,5%, но к ней могут применяться следующие надбавки:

- 0,5% — если вы получаете зарплату через другой банк;

- 1% — при отказе от страхования жизни;

- 1% — на период до регистрации ипотеки.

Страхование жилья, выступающего залогом, по рискам утраты или повреждения обязательно на весь срок кредитного договора. А от страхования жизни можно отказаться.

Замечание. При покупке дома с земельным участком страховать землю не нужно.

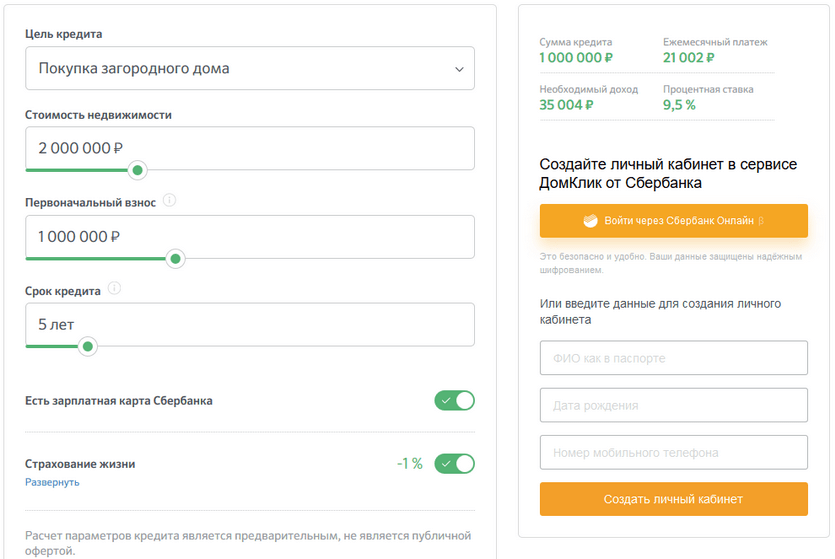

С помощью калькулятора на сайте Сбербанка можно рассчитать процентную ставку по ипотеке на покупку дома, а также сумму ежемесячного платежа и минимальный доход, необходимый для одобрения заявки. Нужно указать в калькуляторе стоимость недвижимости, размер первого взноса и желаемый срок кредита.

Пример. Стоимость загородной дачи — 2 000 000 р., первый взнос — 1 000 000 р., срок ипотеки — 5 лет. При оформлении страховки жизни и при наличии зарплатной карты Сбербанка ставка составит 9,5%, а ежемесячный платеж — 21 002 р. Рассчитывать на одобрения заявки можно при доходе более 35 004 р. в месяц.

Заявку можно подать с помощью сервиса ДомКлик. Оформление проходит в 3 шага:

- Регистрация на сайте DomClick.ru . В форме рядом с калькулятором ипотеки надо указать Ф.И.О., телефон и email. После подтверждения номера мобильного телефона будет создан личный кабинет. Если у вас подключен Сбербанк Онлайн, то можно войти в интернет-банк, пользуясь логином и паролем.

- Заполнение анкеты . Нужно указать паспортные данные, адрес прописки, информацию о доходе и месте работы, сведения об образовании и семейном положении.

- Загрузка скан-копий паспорта, справки о доходах и трудовой книжки .

Сбербанк рассматривает заявки в течение 8 рабочих дней, а срок действия положительного решения — 90 дней. После одобрения можно приступать к выбору недвижимости. Далее объект надо оценить в специализированной компании, одобренной банком.

После получения отчета об оценке Сбербанк проверит недвижимость на юридическую чистоту, и вы сможете договориться с продавцом на заключение сделки. Потребуется обратиться в МФЦ, представив договоры купли-продажи, ипотеки и закладную.

Приобрести загородную недвижимость в ипотеку могут граждане РФ старше 21 года, которым на момент окончания договора еще не исполнится 75 лет. Стаж на текущем месте работы должен превышать полгода, а общий — 1 год за последние 5 лет.

Замечание. Держатели зарплатных карт могут рассчитывать на одобрение ипотеки при любом стаже.

При оформлении заявки потребуется заполнить анкету, к которой должны прилагаться:

- паспорт;

- справка 2-НДФЛ;

- копия трудовой книжки.

После получения одобрения по заявке нужно подготовить пакет документов по недвижимости:

- паспорт продавца;

- свидетельство о праве собственности;

- выписку из ЕГРН;

- договор-купли продажи, свидетельство о праве на наследство и т. д.

Пестова Лариса:

Воронов Николай:

Ширяева Вероника:

«Когда мы с супругом решили покупать загородный дом, обратились в Сбербанк. На этапе оформления были небольшие задержки, но только из-за продавца недвижимости. Со стороны Сбера все было быстро и четко. Работой банка я довольна».

Кулаков Руслан:

«Я долго думал о приобретении загородной недвижимости и в итоге понял, что без кредита не обойтись. Начал сравнивать предложения разных банков и остановился на варианте от Сбербанка из-за привлекательной ставки и разумных условий. После отправки заявки мне пришло положительное решение буквально через 3 дня. Менеджер курировал всю сделку и держал меня в курсе по всем вопросам. Сама сделка прошла без проблем».

- Любой

- 1 год

- 2 года

- 3 года

- 4 года

- 5 лет

- 6 лет

- 7 лет

- 8 лет

- 9 лет

- 10 лет

- 12 лет

- 15 лет

- 20 лет

- 25 лет

- 30 лет

К числу реальных вариантов улучшения жилищных условий сегодня относится ипотека Сбербанка на частный дом. Она осуществляется сразу по двум кредитным программам, первая из которых предусматривает приобретение готовой загородной недвижимости, а второй – возможность взять деньги на строительство нового дома. Обязательным условием в обоих случаях выступает оформление залога не только на недвижимость, но и на земельный участок, на котором она располагается.

Наиболее важные и значимые условия ипотеки на дом в Сбербанке выглядят так:

- процентная ставка – 11,40% при покупке готового дома и 11,90% при возведении нового;

- сумма ипотечного займа – от 300 тыс. руб., верхняя граница кредитования не установлена и определяется, исходя из размера заложенного имущества;

- стартовый платеж при покупке дома – не менее четверти от его стоимости;

- продолжительность ипотечного кредитного договора с банком – от 1 года до 20 лет.

Ипотека на частный дом в Сбербанке предусматривает несколько требований, выполнение которых для потенциального заемщика является обязательным. В их число входят:

- возраст в пределах от 21 года до 75 лет, причем первая цифра учитывается на момент подписания кредитного договора, а вторая – на дату его окончания;

- трудовая деятельность в течение года, а на последнем месте работы – не менее 6 месяцев;

- оформление покупаемой недвижимости и земельного участка в ипотечный залог;

- стабильный ежемесячный доход, величина которого позволит обслуживать ипотеку без проблем и задержек.

Принимая решения взять дом в ипотеку в Сбербанке, заемщик должен учитывать необходимость предоставления следующего набора документов, которые требуются для одобрения сделки банком:

- паспорт;

- документы об официальной трудовой деятельности;

- документы, подтверждающие стабильность получаемого заемщиком дохода;

- документы на приобретаемую недвижимость и земельный участок.

Анализ приведенной выше информации показывает, что условия по ипотеке на частный дом в Сбербанке заслуженно считаются одним из самых выгодных на отечественном финансовом рынке. Именно поэтому ипотека на дом в Сбербанке пользуется весьма серьезным спросом и является чрезвычайно востребованным в сегодняшних условиях банковским кредитным продуктом.

Загородная недвижимость пользуется все большим спросом, одной з причин такой популярности является более доступная цена. Но не все объекты можно купить в кредит, так как банки выставляют высокие требования к состоянию и ликвидности объекта, а многие и вовсе не берутся выдавать займ на покупку дачи. Ипотека на частный дом условия Сбербанк детально описаны в статье.

Сбербанк разработал специальную программу «Загородная недвижимость», по которой, кроме жилого дома, можно приобрести в кредит дачу, садовой дом, земельный участок, а также профинансировать строительство дачи.

Ипотека Сбербанк «Загородная недвижимость» условия программы:

- Сумма займа от 300 тыс. руб. и до 75% оценочной стоимости кредитуемого дома с земельным участком или другого объекта, что оформлен в обеспечение.

- Максимальный срок кредитования 30лет, но фактически договор подписывается на меньший период;

- 25% минимальный первоначальный взнос (кредитование без первоначального взноса невозможно);

- В залог можно оформить приобретаемы объект или другую недвижимость, обязательно нужно все, кроме земли, застраховать;

- Погашать займ нужно равными ежемесячными платежами с первого месяца, в редких случаях возможно отсрочка по возврату тела кредита на 2 года (нужно доказать что стоимость объекта будет увеличиваться, то есть заемщик будет достраивать или делать ремонт);

- Требование, что приобретаемый дом должен стать основным местом жительства для молодой семьи отсутствует.

Банковский кредитный эксперт

Ставки по ипотеке на покупку загородного дома в 2018 году:

- 9,5% — базовая ставка для зарплатных клиентов Сбербанка и людей, работающих в аккредитованных компаниях;

- 9,0% — стартовая ставка для участников государственных льготных программ;

- 10,0% — начальная ставка для всех остальных;

- +1,0% добавляется, если отказаться от страхования здоровья и жизни заемщика;

- +1,0% увеличение ставки на период, когда объект покупки еще не оформлен в залог. Это увеличение можно обойти путем оформления другого залога или с помощью использования банковской ячейки (более детально расскажем далее).

Никаких дополнительных платежей, кроме процентной ставки банк не взымает. Комиссия за выдачу денег и досрочное погашение отсутствует.

Рассчитать стоимость кредита, ежемесячный платеж и плановый график погашения можно с помощью онлайн калькулятора, который доступный на официальном сайте в разделе данной ипотечной программы.

Чтобы ипотека на дачу Сбербанк была доступна, заемщик должен соответствовать следующим требованиям:

- Обязательно наличие гражданства РФ и постоянной регистрации;

- Возраст заемщика на период реализации сделки должен находится в диапазоне 21-75лет;

- Заемщик должен быть трудоустроен не менее полугода, а общий стаж работы за последние пять лет должен быть более года;

- На плановые платежи по кредиту, заемщик не должен тратить больше 30-50% своих доходов, доходы созаемщиков также учитывается;

- По одному кредитному договору можно привлечь трех созаемщиков, которые также должны соответствовать вышеизложенным требованиям;

- Обязательный созаемщик — это второй супруг, даже если он не подходит под требования, главное – гражданство РФ и отсутствие брачного контракта.

При ипотечном кредитовании, один из основных критериев для банка – это стоимость и ликвидность залога. Если Вы решили приобрести ветхий деревянный дом вдали от цивилизации, то кредит на его покупку Вам, скорее всего, не выдадут, так как реализовать такой залог, в случае проблем с выплатой задолженности, невозможно.

Ипотека на загородный дом Сбербанк, основные требования к объекту покупки:

- Дом должен соответствовать таким нормам:

- Капитальная постройка, с кирпичным/бетонным/железобенным/каменным фундаментом;

- Подключенные электричество, вода, другие коммуникации;

- Процент износа не должен превышать 40%;

- Не аварийное задание, которое не числится в списках под снос;

- Здание должно быть отдельно стоящим с наличием подъездных путей.

- Требования к земельному участку:

- Банку интересна земля в радиусе 120 км от города;

- Желательно развитая инфраструктура, удобная транспортная развязка, возможность подключения инженерных коммуникаций;

- Земельный участок должен принадлежать клиенту;

- Обязательно официальное межевание участка;

- Категория населенного пункта – для ИЖС.

Дачная ипотека, перечень документов:

- Документы от физического лица-заемщика для оценки его платежеспособности:

- Паспорт гражданина РФ;

- Анкета, заявление;

- Паспорта созаемщиков;

- Трудовая книжка или справка от работодателя, 2-НДФЛ за полгода или справка на бланке банка, документ о пенсии или другие документы.

- Документы по приобретаемой даче/ИЖС и земли, если собственник ФЛ:

- Договор о продаже загородного дома;

- Документ, подтверждающий право собственности продавца на дом;

- Доказательства отсутствия обременений, например, выписка из Госреестра;

- Договор, на основании которого продавец стал собственником (дарения, наследства, покупки);

- Отказ участников долевого владения от права покупки;

- Оценка имущества;

- Согласие второго супруга на сделку продажи;

- Домовая книжка или другой документ, где указано, кто прописан;

- Разрешение органов попечительства при наличии детей;

- Тот же список требуется на землю + кадастровый паспорт участка;

- Другие документы.

- Подтверждение оплаты первого взноса:

- Выписка со счета об остатке;

- Платежные документы об оплате;

- Свидетельство на получение материнского капитала;

- Договор продажи другой недвижимости.

Если у Вас остались вопросы — сообщите нам

Задать вопрос

Порядок действий при покупке жилого дома в кредит:

- Клиент обращается в региональное отделение банка (там, где прописан, работает или покупает дом) с анкетой и доказательством доходов;

- Банк оценивает платежеспособности и принимает предварительное решение;

- Клиент определяется с объектом для покупки и собирает документы;

- Банком принимается окончательное решение о выдаче кредита;

- Подписывается договор предоставление займа;

- Формируется пакет документов, для передачи недвижимости и земли в залог;

- Чтобы на период оформления залога стоимость займа не увеличивалась можно воспользоваться банковской ячейкой – физически выданные кредитные средства буду находиться там, а продавец сможет забрать их после завершения процесса оформления дома в ипотеку.