Сбербанк согласится на реструктуризацию долга не каждого клиента — для этого должны быть соблюдены определенные условия, а также предоставлены документы, необходимые для реструктуризации кредита в Сбербанке. Собственно, о них и пойдет речь ниже.

Реструктуризация кредита — это изменение условий договорных отношений кредитора и заемщика с целью выработки оптимального решения по выплате заемщиком кредитного долга. Процедура реструктуризации проводится в случае ухудшения материального положения заемщика и невозможности исполнения им взятых на себя ранее кредитных обязательств.

Прежде всего, специалисты Сбербанка должны оценить возможность реструктуризации кредита. Для этого существует специальная анкета, которая входит в пакет документов, требуемых банком. Ее нужно заполнить и предоставить в подразделение по работе с проблемной задолженностью физических лиц. В анкете необходимо указать:

- причину обращения за реструктуризацией;

- сведения о кредите;

- предпочтительный вариант реструктуризации;

- сведения о заемщике, его имуществе, доходах и расходах, имеющихся кредитах.

После того, как анкета будет рассмотрена, с вами свяжется представитель банка, чтобы определить дальнейший план работ и необходимый пакет документов для реструктуризации кредита в Сбербанке

В любом случае необходимо будет предоставить для полного пакета следующие данные:

- заявление (анкета) на получение реструктуризации;

- документ, удостоверяющий личность, — паспорт (оригинал и копия);

- документы, являющиеся подтверждением материального состояния за последние полгода: выписки со счетов карт и вкладов (во всех банках), справки о полученных доходах, налоговые декларации и прочее;

- документы, подтверждающие трудовую занятость.

Кроме того, дополнительно в подтверждение оснований для реструктуризации банком могут быть запрошены:

- копии приказов об изменении условий трудового договора;

- копия уведомления о сокращении;

- документы о нетрудоспособности, инвалидности, смерти заемщика;

- документ о постановке на учет в службе занятости с указанием размера пособия.

Банк оставляет за собой право дополнять или изменять перечень необходимых документов для принятия окончательного решения

Придется собрать немало бумаг в разных инстанциях, которые в итоге сформируют необходимый пакет сведений о заемщике, чтобы получить возможность реструктурировать заем, однако в некоторых ситуациях это – единственный выход.

Для реструктуризации ипотечного кредита в Сбербанке помимо вышеперечисленных, нужно предоставить следующие документы:

- копию финансового лицевого счета жилого помещения, являющегося предметом ипотечного кредитования;

- выписку из домовой книги по адресу жилого помещения, являющегося предметом ипотечного кредитования;

- документ, который подтверждает право собственности;

- копию полиса страхования и квитанцию о внесении страхового взноса.

Только при предоставлении всех документов для реструктуризации кредита в Сбербанке, можно надеяться на положительное решение о пересмотре условий кредитного договора. Срок рассмотрения заявления о реструктуризации составляет в среднем от 2 до 5 дней. Как правило, Сбербанк идет навстречу своим клиентам, и реструктуризация назначается довольно часто.

Не имея возможности оплачивать долговые обязательства, не стоит уклоняться от воздействия с банком. Зачастую при этом можно видоизменить некоторые условия или суммы, что позволит разобраться с долгами. Рассмотрим, что нужно для реструктуризации кредита в Сбербанке и как происходит процедура.

Каждый заемщик пытается решить возникшую проблему по образованию задолженности самым дешевым для себе способом. Какие пути решения существуют и насколько они выгодны должнику?

Собирая документы для реструктуризации кредита в Сбербанке, стоит изначально понимать, не откажется ли учреждение пойти на встречу. Чаще таким ответственным лицам разрешают воспользоваться одной из возможностей:

-

Увеличение периода погашения. При этом на увеличенный срок начисляют дополнительно проценты, но платеж в месяц понижается, что улучшает положение должника. Общая сумма переплаты увеличивается, чтобы покрыть расходы банка, связанные с несоблюдением клиентом сроков. Изменение графика. Если только в данный момент заемщик не может заплатить, например, по причине временной нетрудоспособности (обязательно при обращении в банк включается справка из больницы или от ответственного органа), допустимо перенести части выплат на другие месяцы, или заменить периодичность на квартальную, или даже назначить в разные месяцы разные суммы. Списание части штрафов. Если к должнику неоднократно применили штрафные санкции и комиссии, из-за чего его долг превысил в разы первоначальную величину, банк устраняет часть сумм, чтобы дать возможность заемщику выполнять обязательства.

Таковыми могут выступать:

-

Трудовая книга, если клиент потерял работу. Также это может быть справка от бывшего работодателя с указанием даты увольнения. Справка с предприятия о снижении уровня заработной платы, что повлияло на платежеспособность клиента. Больничный лист, если заемщик получил травму или находился на лечении в стационаре длительное время. При этом не имел возможности работать (получать заработную плату) или физически не мог переводить отчисления. Справка от соответствующих органов, если клиент попал в чрезвычайные обстоятельства (полиция, МЧС, пожарная служба). Любые другие, поясняющие причину. Выданы они должны быть официальными органами и иметь печати учреждений.

Предоставляемые справки должны пояснять причины, по которым клиент не оплачивал долги своевременно.

К заявлению должны быть прикреплены справки, объясняющие причины возникновения задолженности

Документы для реструктуризации ипотечного кредита в Сбербанке ничем не отличаются. Стоит помнить, что при рождении ребенка, семья может запросить на основании его регистрационного свидетельства отсрочку. По закону, она составит не менее года, а иногда позволено отложить платежи и на 3 года.

В пакет документации для решения аналогичной проблемы для юридического лица могут быть включены выписки со счетов, бухгалтерских выписок, которые поясняют отсутствие оборота и возможности вносить оплаты.

Возникновение задолженности по займу может привести к массе неприятностей для должника.Особенно это небезопасно, если кредитование происходило с залогом. Если банк обратиться в суд, то заемщик может потерять свою собственность. Поэтому решать нельзя оттягивать вопрос о задолженности и лучше сразу попытаться установить взаимовыгодный диалог с банковским учреждением.

В статье рассмотрим условия реструктуризации ипотеки в Сбербанке. Узнаем, на каких условиях можно воспользоваться помощью государства и какие документы для этого понадобятся. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы физических лиц о Сбербанке.

В 2018 году Сбербанк предлагает физическим лицам 2 варианта решения проблем с выплатой ипотеки — реструктуризацию и программу помощи от АИЖК (ДОМ.РФ).

Программа по реструктуризации включает три направления:

- Изменение валюты кредита . Если ипотека была оформлена в долларах или евро, ее можно перевести в рубли.

- Кредитные каникулы . Сбербанк временно снижает размер платежа по ипотеке за счет отсрочки по выплате процентов или основного долга.

- Изменение срока кредита . Для снижения размера платежа банк может согласиться продлить ипотеку.

При проведении реструктуризации можно также изменить дату платежа. Например, увеличить срок ипотеки и одновременно перенести дату ближе к зарплате.

Для проведения реструктуризации необходимо наличие хотя бы одного из следующих оснований:

- Существенное снижение доходов . Это может быть потеря работы, изменение условий труда (например, введение сокращенной рабочей недели). Если вы сами уволитесь — это не будет поводом для реструктуризации.

- Утрата трудоспособности . Если при оформлении ипотеки был заключен договор страхования жизни, то страховая компания компенсирует банку часть основного долга.

- Призыв на срочную военную службу . На период службы в армии Сбербанк может предоставить отсрочку.

- Отпуск по уходу за ребенком . Отсрочка по кредиту при рождении ребенка может быть предоставлена до момента, когда ему исполнится 1,5 или 3 года.

Оставить заявку на реструктуризацию можно в отделении или на сайте Сбербанка. Для оформления анкеты в режиме онлайн потребуется выполнить следующие действия:

- Зайти на сайт Сбербанка, ввести номер телефона и подтвердить его, указав код из СМС.

- Заполнить заявление.

- Загрузить копии паспорта и 2-НДФЛ.

Далее вам позвонит менеджер и озвучит решение по заявке. Если реструктуризация одобрена, необходимо подписать договор в отделении.

Совет. При реструктуризации может повыситься переплата по кредиту. Возьмите калькулятор и посчитайте дополнительные затраты до подписания доп. соглашения, возможно, существует другой способ решения проблемы.

При подаче заявки на реструктуризацию нужно приложить копию паспорта, трудовой книжки, 2-НДФЛ, а также страховой полис на недвижимость.

Подтвердить наличие уважительных причин для реструктуризации можно с помощью:

- приказа об изменении условий труда, оплаты или об отпуске без сохранения заработной платы;

- уведомления о предстоящем сокращении;

- справки о постановке на учет в центре занятости с указанием размера пособия;

- справки от других кредиторов о размерах задолженности.

Сбербанк предлагает снизить нагрузку по ипотеке также в рамках госпрограммы. Она предусматривает реструктуризацию и возврат 30 процентов оставшегося долга из средств бюджета. Максимальная сумма госпомощи — 1 500 000 р.

Важно! Вы не получите деньги наличными. Они будут направлены сразу на погашение долга по ипотеке. Вернуть ранее заплаченные проценты вы также не сможете.

Рефинансировать ипотеку с помощью государства можно в следующих случаях:

- если воспитываете детей до 18 лет или являетесь родителем ребенка-инвалида;

- у вас на иждивении находится школьник или студент-очник младше 24 лет;

- вы являетесь инвалидом или ветераном боевых действий.

Для участия в программе должны выполняться условия:

- доход на 1 члена семьи за последние 3 месяца — меньше двух региональных прожиточных минимумов;

- с даты оформления ипотечного договора прошло больше года;

- квартира, выступающая залогом по ипотеке, является вашим единственным жильем.

Существуют также ограничения по площади квартиры. Она не должна превышать следующих значений:

- для 1-комн. квартиры — 45 кв. м;

- для 2-комн. квартиры — 65 кв. м;

- для 3-комн. квартиры — 85 кв. м.

Для участия в программе необходимо написать заявление в свободной форме, приложив к нему паспорт, копию трудовой книжки и справку о доходах.

А также нужно подтвердить наличие оснований для получения господдержки, для этого можно представить:

- свидетельства о рождении детей;

- заключение медико-социальной экспертизы;

- справку из института;

- выписку из ЕГРН;

- отчет об оценке недвижимости (на дату заключения договора);

- ипотечный договор и график платежей по нему.

При наличии действующей ипотеки можно подать заявку на снижение процентной ставки. Это может стать альтернативой реструктуризации, если вы не допускали просрочек, а договор со Сбербанком был заключен более года назад.

Оформить соглашение на меньший процент можно по любой ипотеке, кроме военной и программы «Строительная сберегательная касса». Ставка составит от 10,9% (без страхования жизни — 11,9%).

Оформить заявку на снижение процентов можно в режиме онлайн на сайте DomClick.ru. Она будет рассмотрена в течение 30 дней.

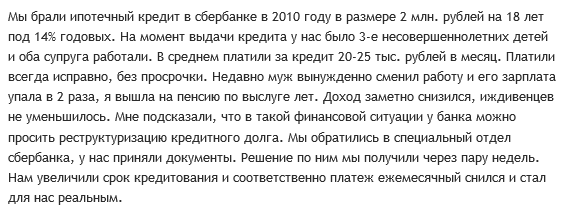

Прокашева Кристина:

Шерстова Наталия:

Полищук Борис:

«Мы взяли ипотеку в Сбербанке в 2016 году и нормально платили без задержек, но мой работодатель обанкротился, и я временно остался без дохода. Обратился сразу к сотрудникам Сбера, они попросили заявление на реструктуризацию и трудовую. Через несколько дней банк одобрил кредитные каникулы на полгода».

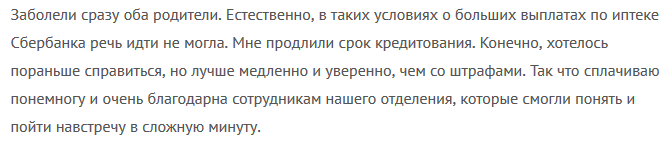

Топоркова Валентина:

«Мне стало тяжело платить по ипотеке. Проблем и штрафов я не хотела, а потому сразу пошла в Сбербанк. Порадовало, что смогли найти решение. В итоге мне продлили срок ипотеки, и теперь я более-менее спокойно справляюсь с платежами».