В России статус многодетных имею более миллиона семей. Государство в рамках программы по увеличению рождаемости стремится всячески поддерживать такие семьи. С этой целью им предоставляется различные льготы, пособия и преференции. Ипотека для многодетных семей тоже оформляется на льготных условиях.

Общепринято считать семью многодетной, если в ней воспитывается трое и более детей. Но если в регионе наличие троих детей – это норма, то местные власти увеличат требования до 4-х и более, потому что просто не смогут финансировать все семьи, у которых трое детей.

Ипотека – одна из очень популярных форм займа. Все дело в том, что недвижимость, на которую предоставляется кредит, сразу становится собственностью заемщика.

Конечно, он не имеет право ее продать, потому что жилье выступает еще и залогом на тот случай, если заемщик не сможет рассчитаться по своим обязательствам. На таких же условиях предоставляется ипотека для многодетных семей.

Отличие заключается в стоимости кредита для обычных и многодетных семей. Так обычная ипотека выдается под большой процент (от 11% годовых). Размер ежемесячного платежа часто превышает среднюю зарплату по стране.

В 2015 году средняя зарплата составляла 32 тыс. рублей. Это очень тяжелое финансовое бремя для среднестатистической российской семьи. А что говорить, если в семье воспитывается 3 и более детей.

Условия следующие:

- 10-30% от стоимости жилья – первоначальный взнос;

- 6-8% годовых – ставка по кредиту;

- 30 лет – максимальный срок кредита.

Ипотека для многодетных семей имеет ряд особенностей, которые стоит знать:

- Ипотека предоставляется для улучшения жилищных условий детей.

- Если семья долгое время стояла в очереди на получение квартиры, после чего решила оформить ипотеку, то она имеет право на получение компенсации и обустройство жилья в размере 50%.

- Если женщина узнала, что беременна после подписания договора о кредитовании, то размер ипотеки может быть уменьшен на 18%.

- Есть возможность погашать ипотеку с помощью материнского капитала.

Ежемесячный платеж для многодетных семей по ипотеке обычно не превышает 15 тыс. рублей. Это более приемлемый вариант, в сравнении с обычной ипотекой.

Кроме количества детей, заемщик должен соответствовать следующим критериям:

- ему должно быть меньше 35 лет на момент подписания договора;

- заемщик должен иметь гражданство РФ;

- нужно подтвердить документами, что семья нуждается в улучшении жилищных условий;

- у заемщика должен быть такой уровень дохода, который позволит ему в полной мере отвечать по своим обязательствам. При этом кредитное учреждение рассчитывает платежеспособность с учетом того, что семье должны оставаться деньги на проживание.

- семья должна в обязательном порядке быть зарегистрированной в очереди на квартиру.

Процесс получения ипотеки льготными категориями семей мало чем отличается от обычного процесса. Основные отличия — в пакете документов. Итак, рассмотрим процесс пошагово.

Шаг 1. Проверить, соответствует ли ваша семья всем условиям ипотечного кредитования многодетных семей. Если вы не стоите в очереди на получение квартиры, нужно обязательно зарегистрироваться в ней.

Шаг 2. Выбор кредитной организации. Лучше всего доверять крупным банкам с хорошей историей. А также нужно проанализировать, какие кредитные условия предлагают сами банки.

Шаг 3. Подать заявку в кредитное учреждение. По данным анкеты кредитор принимает предварительное решение о выдаче или отказе в выдаче кредита.

Шаг 4. Выбор недвижимости. Точно узнать, сможет ли ваша семья получить недвижимость в ипотеку, можно только после того, как вы предоставите в кредитное учреждение информацию о выбранном объекте.

Шаг 5. Нужно оценить недвижимость. Банки предоставят вам список оценщиков, заключения которых они принимают.

Шаг 6. Оценка квартиры (дома) страховой компанией и оформление страховки. В этом случае вам тоже придется обращаться только в те фирмы, которым доверяет кредитная организация.

Шаг 7. Предоставление полного пакета документов и вынесение банком (кредитором) окончательного решения.

Шаг 8. Подписание договора ипотечного кредитования.

Документы, которые банк потребует обязательно, это:

- копии паспорта заемщика и супруга/супруги (если семья полная);

- копия свидетельства о смене фамилии супруги (если она меняла ее при вступлении в брак)4

- свидетельства о рождении детей (важно не только количество детей, но и их возраст, потому что совершеннолетние дети не принимаются в расчет);

- справка о том, что семья многодетная;

- документ, подтверждающий то, что семья нуждается в улучшении жилищных условий;

- документ, подтверждающий то, что семья стоит в очереди на квартиру;

- справки с места работы обоих родителей о доходах.

Вывод : Ипотека для многодетных семей значительно выгодней обычной ипотеки. Если ваша семья соответствует всем условиям ипотечного кредитования, то нужно собрать пакет документов смело обращаться в банк.

Не только государство предлагает многодетным семьям льготы, но и финансовые учреждения сами разрабатывают выгодные ипотечные программы.

Главное не спешить, все продумать и выбрать правильное учреждение, потому что от него будет зависеть благополучие вашей семьи. Если вы оформили ипотеку для многодетных семей, поделитесь, пожалуйста, опытом и впечатлениями в комментариях ниже.

Теперь вы знаете о том, как оформить ипотеку для многодетных семей.

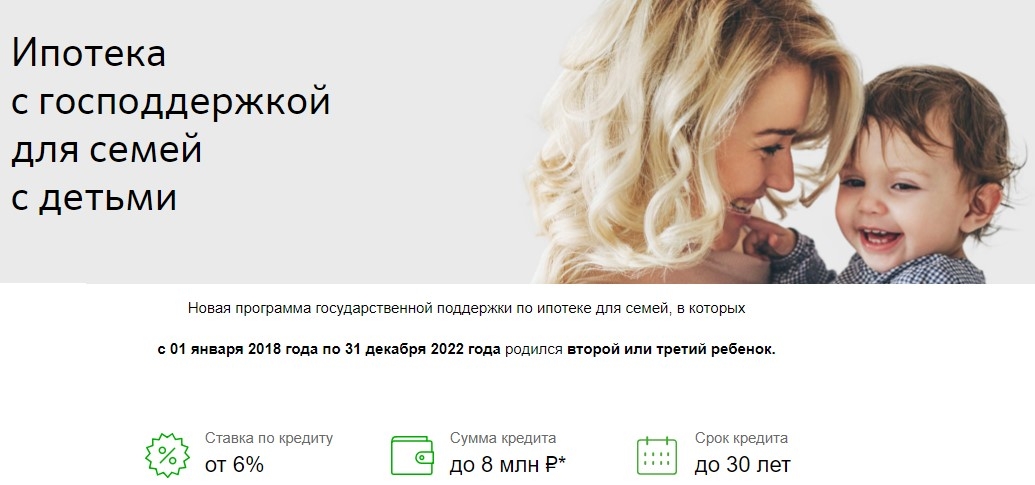

Перед тем как преступить к особенностям льготной программы для многодетных семей, нужно разобраться в доступных предложениях от Сбербанка. На данный момент для семей с 3 и более детьми действует несколько ипотечных займов, включающих использование материнского капитала, как первоначальный взнос.

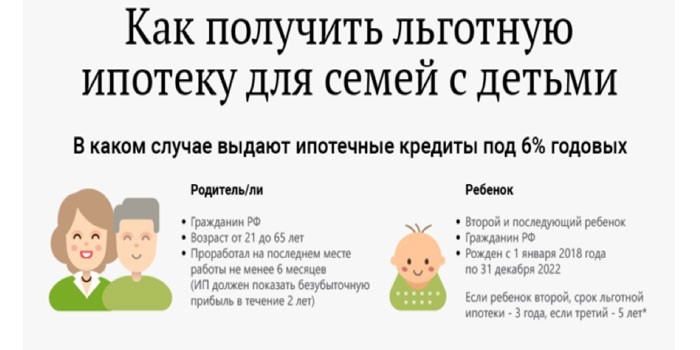

Основной льготной программой для многодетной семьи является ипотека под 6 % годовых. Данной субсидией могут воспользоваться только жители РФ, у которых с начала 2019 родился второй или третий ребенок.

При выполнении определенных правил, семейные пары с несколькими детьми могут рассчитывать на субсидированные ипотечные программы. Сбербанк представляет несколько ипотечных кредитов, которые дают возможность приобрести интересующий объект недвижимости.

Варианты ипотечных займов:

Требования для использования льготного предложения:

- число детей в семье — 3 или более;

- отсутствие собственной жилплощади;

- наличие необходимости изменения жилищных условий по закону.

Перед обращением за жилищным займом требуется собрать документальное подтверждение на соответствие указанным требованиям.к содержанию ↑

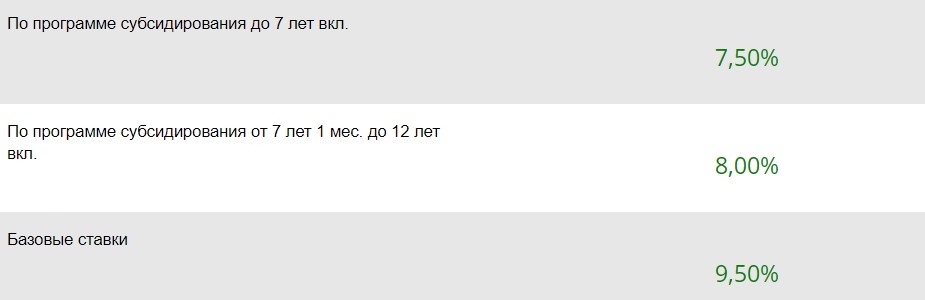

Также нужно понимать что к вышеприведенным минимальным процентным ставкам, могут быть добавлены следующие надбавки:

Общие характеристики ипотечных программ:

- размер процентной ставки – от 6% годовых (при программе субсидирования до 7 лет включительно);

- минимальный предел суммы займа – 300 тысяч руб;

- максимальный сумма кредита – 85% договорной или оценочной стоимости кредитуемого жилого помещения или иной недвижимости, оформляемой в залог;

- комиссия за выдачу кредита — 0 рублей;

- максимальный период кредитования – до 30 лет.

Для подачи заявления и получения ипотечного займа, многодетная семья должна собрать отдельный пакет документов. Нижеприведенный список может изменяться в соответствии с требованиями Сбербанка, а также в зависимости от частных случаев.

Первичный набор документов:

- удостоверение многодетной семьи;

- сведения о супруге и детях;

- справка 2-НДФЛ или иного типа согласно требованиям с указанием зарплаты;

- паспорт гражданина РФ;

- трудовая книга или документ, подтверждающий наличие стажа за 6 месяцев;

- постоянные расходы семьи (за исключением коммунальных выплат);

- сведения о размере доходов супруги(а), которые являются созаемщиками;

- дополнительные доходы семьи — гонорары, перечисления за аренду и др.

Когда супруги имеют небольшие размеры зарплат, то они могут обратиться за поддержкой созаемщиков. В подобном случае, в договоре можно установить обязательную величину выплат с их стороны. Если у заемщика есть возможность самостоятельно рассчитываться с долгом, но он не может подтвердить собственную платежеспособность документально, то необходимость указывать подобную сумму полностью отпадает.

В момент подачи требуемых документов необходимо оформить специальную заявку с просьбой о предоставлении займа. По договору, супруг с более высоким доходом считается заемщиком, а с более низким уровнем – его созаемщиком. После получения всей информации, представители банка внимательно проверяют указанные сведения и характеристики потенциальных клиентов. В результате рассмотрения им будут предложены наиболее оптимальные условия выплат, которые будут соответствовать реальным доходам.

После получения положительного решения банка семья должна найти для себя соответствующее жилье, собрать все требуемые документы и затем передать их в офис банка на протяжении 90 дней.

Список необходимых документов на жилье:

- Документы на передачу права собственности — отчуждение, контракт с застройщиками, договор на строительство (при возведении дома) и др.

- Согласие от имеющихся заинтересованных лиц: жены (мужа) продавца недвижимости, отказы в письменном виде от родственников или других лиц, которым может принадлежать определенная часть жилья.

- Подтверждение права собственности: свидетельство о наличии права на владение недвижимостью, выписка из Реестра с указанием совершаемых по ней операций.

Кроме этого, потребуется застраховать приобретаемую недвижимость. Копия страхового полиса должна быть приложена к документам на жилье.к содержанию ↑

Ипотека многодетным семьям в Сбербанке выдается в случае подтверждения присутствия денежной суммы для внесения первичного взноса.

В качестве подтверждающих документов могут использоваться:

- документ, свидетельствующий о переводе продавцу необходимой части денег;

- выписка с банковского счета о наличии на нем требуемой суммы;

- сведения о размере остатка средств на счету материнского капитала;

- отчет оценщика со стоимостью дома или квартиры для продажи и последующего погашения ипотеки;

- документ, выданный муниципальными органами власти с суммой субсидии от государства.

к содержанию ↑

В каждом конкретном случае требования к документальному подтверждению благосостояния могут несколько отличаться. При наличии обеспечения в виде залога, условия используемой программы могут быть улучшены. В подобной ситуации не придется подтверждать размеры доходов, а сумма займа может быть гораздо больше. В целях погашения кредита также разрешается применение материнского капитала. Его определенную долю вполне реально использоваться как в качестве первого взноса, так и в целях погашения ежемесячных выплат, которые были назначены по договору.

Условия, которые имеет льготная ипотека многодетным семьям в Сбербанке, предусматривают небольшие процентные ставки. Первичный взнос может даже снижаться до 10 %. Необходимо взять в муниципальном органе документ, который подтвердит право на использование льгот. В некоторых случаях, для погашения первой части жилищного займа, можно использовать государственные субсидии. Уточнить возможность ее получения можно в органах местного самоуправления. Возможна отсрочка ежемесячных платежей, в случае рождения еще одного ребенка.

Программа Сбербанка — ипотека для многодетной семьи — многими заемщиками считается очень выгодной. Она выделяется на фоне прочих вариантов приобретения недвижимости наличием льгот и позволяет значительно улучшить условия проживания.

Улучшение демографической ситуации в стране — важная государственная задача. Для ее решения правительство России внедряет различные социальные программы. Одно из приоритетных направлений – это обеспечение доступным жильем родителей, у которых трое (или больше) детей.

Существующие сегодня программы жилищного кредитования для многодетных семей дают им возможность получать следующие льготы:

- Понижение процентной ставки.

- Субсидию на частичное погашение кредитной задолженности.

- Использование средств маткапитала на льготных условиях.

- Увеличение времени выплат по ипотеке.

- Уменьшенный первый взнос.

Количество детей, необходимых для признания семьи многодетной, разнится в зависимости от субъекта РФ:

- Федеральные ипотечные программы рассчитаны на родителей, у которых есть по меньшей мере три ребенка. Это относится и к субъектам РФ, где для получения статуса многодетной семьи нужно большее количество детей (например, в Ингушетии – пятеро).

- Отдельные соцпроекты в областях и республиках России могут иметь собственные критерии для отбора участников, опираясь на региональное определение многодетности.

Госпрограмма льготной ипотеки для нового жилья действует в России с 01.01.2018 г. по 31.12.2022 г. и позволяет рефинансировать кредит под 6% годовых. Разница в выплатах погашается за счет государства. Изначально госпрограмма была рассчитана только на семьи, где после ее начала родился второй или третий ребенок, но затем рамки расширили.

После 01.01.2019 г. многодетные семьи Дальневосточного федерального округа получили дополнительную преференцию. Для них льготная ставка по ипотеке стала равна 5% годовых (при рождении еще одного ребенка после указанной даты). Приобретать квартиры многодетные жители ДВФО могут не только новостройках, но и на вторичном рынке.

Изначально период льготных выплат для семей с тремя или более детьми составлял 5-8 лет, но после ежегодного послания Президента к Федеральному собранию в феврале 2019 г. сроки были законодательно скорректированы. С апреля 2019 г. в программе льготной ипотеки произошли изменения.

Еще одной конструктивной идеей из ежегодного послания В. Путина к Федеральному собранию стало выделение единовременной субсидии на погашение ипотечных платежей. Дотацию на 450 000 руб. президент предложил предоставлять семьям с тремя и более детьми – с учетом материнского капитала (453 026 руб.) эта сумма сопоставима со стоимостью однокомнатной квартиры в регионах.

- выделение субсидии размером до 35% стоимости недвижимости;

- применение скидок на оплату задолженности при рождении новых детей после оформления ипотеки;

- уменьшение размера кредита за счет приобретения государством для семьи до 30 квадратных метров жилья.

Эта единовременная выплата предназначена для семей, где родился второй ребенок. Средства маткапитала (МК) подразумевают целевое назначение для первого взноса в ипотеку или погашения текущих платежей по жилищному кредиту. В отличие от других вариантов использования МК (например, для образования), родителям не нужно ждать, пока ребенку исполнится 2,5 года – средства доступны сразу же после оформления сертификата.

Размер его составляет от 50 000 до 300 000 руб., и он выплачивается при рождении третьего (или последующего) ребенка. Это пособие тоже имеет целевое назначение – среди вариантов применения есть и оплата жилищных кредитов. Например, в Калининграде МК можно потратить на покупку квартиры, образовательные нужды или приобретение автомобиля.

Оформление социальной ипотеки доступно родителям с тремя и более детьми до 18 лет. При этом усыновленные тоже учитываются. Критерии отбора участников зависят от выбранной программы:

Для получения льготной ипотеки необходимо:

- Российское гражданство хотя бы одного из родителей и всех детей.

- Иметь возможность оплатить первоначальный взнос (с помощью материнского капитала или жилищных субсидий).

- Соответствовать требованиям конкретной программы (указаны в предыдущем разделе).

Получение льготной ипотеки имеет сходный алгоритм во всех случаях. При одобрении заявки банк самостоятельно связывается с ПФР и социальными службами, что облегчает задачу заемщика. Гражданину необходимо:

Базовый пакет, который заявитель подает на рассмотрение банка, включает:

- Паспорта родителей и детей старше 14 лет (здесь и в следующем пункте нужны оригиналы и копии).

- Свидетельства о рождении детей, не достигших 14-летия.

- Справка о приобретаемом объекте недвижимости с указанием метража, количества комнат, стоимости и др.

- Копии правоустанавливающих документов продавца на квартиру.

В зависимости от выбранного банка и программы, дополнительно могут понадобиться:

- Справка о составе семьи.

- Свидетельство о браке.

- Удостоверение многодетной семьи.

- Справка 2-НДФЛ о доходах заявителя (и созаемщиков, если они есть) за последние полгода.

- Копия сертификата на маткапитал и выписка о состоянии семейного счета (ее можно получить в Пенсионном фонде России).

Преференция подразумевает снижение финансовой нагрузки на заемщика (например, из-за уменьшения величины первоначального взноса). Льгота реализуется за счет государственного субсидирования выплат по кредиту.

Многодетным семьям эта финансовая организация может предложить:

- Ипотеку с господдержкой под 6%. Ее особенности рассмотрены выше. Если многодетная семья уже имеет ипотеку, открытую в Сбербанке под более высокий процент, то при рождении еще одного ребенка этот займ можно рефинансировать под ставку 6%. Сумма кредитования – от 8 000 000 руб. (зависит от зарплаты заемщика), срок – до 30 лет.

- Ипотеку плюс материнский капитал. Ее используют для оптимизации выплат по кредитам на строящуюся или готовую недвижимость. С помощью этого займа можно приобретать и вторичное жилье. Материнский капитал, полностью или частично, может использоваться для погашения первого взноса (от 15% от стоимости квартиры) или оплаты текущей задолженности. Срок кредитования составляет до 30 лет, максимальная сумма – до 30 000 000 руб., ставка – от 8,5%.

Возможна ситуация, когда многодетная семья оформляет ипотеку с материнским капиталом, а после рождения еще одного ребенка перекредитует ее под 6% годовых. Независимо от выбранного варианта, страховать жизнь заемщику не обязательно.

В марте 2018 г. Агентство ипотечного жилищного кредитования сменило название на ДОМ.РФ. С помощью компании заемщики могут рефинансировать займы сторонних банков, не участвующих в программе ипотеки под 6%, и получить эту льготу (преференция доступна при пополнении семейства после 01.01.2018 г.).

У ДОМ.РФ есть и собственная ипотечная программа для многодетных родителей. Она включает кредит на квартиру (в том числе – на вторичном рынке) или частный дом. Базовая ставка составляет 10,5%, но есть возможность ее понижения:

- при рождении еще одного ребенка в период выплат по кредиту за квартиру или частный дом – на 0,25% (но не более 0,5%);

- если стоимость жилья меньше установленной нормативными актами – на 0,5%.

Льготная региональная программа доступна для жителей 14 субъектов. Через партнеров ДОМ.РФ многодетные семьи могут оформить ипотеку под 7,5% годовых. В зависимости от субъекта федерации срок кредитования составляет 25-30 лет, а максимальная сумма – 8-15 млн. руб.