Большинство ипотечных заемщиков выбирает для приобретения жилья в кредит одну из программ Сбербанка. Сама процедура оформления ипотеки непростая и требует от клиента терпения.

Если вы гражданин РФ, если вы можете подтвердить свою платежеспособность справкой 2-НДФЛ (не являясь зарплатным клиентом Сбербанка), если вам есть 21 год и будет не больше 75 лет на момент окончания кредита, если вы трудитесь на последнем официальном месте работы не меньше полугода, то вы подходите Сберу в качестве ипотечного заемщика!

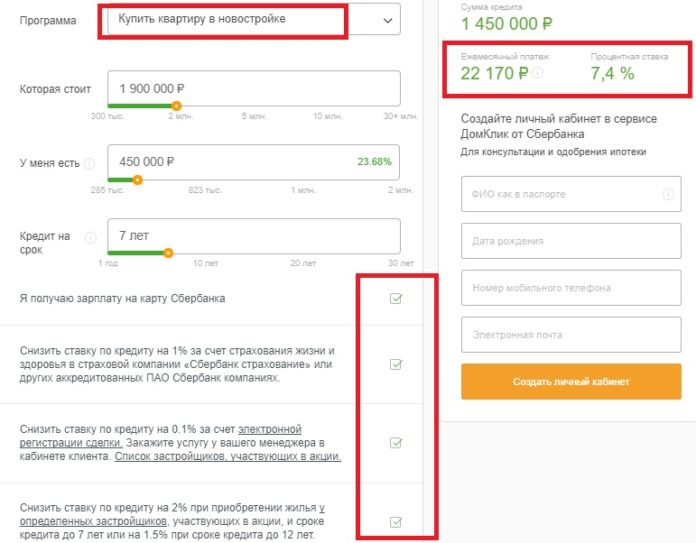

Выбирайте одну из программ банка для покупки квартиры в ипотеку. На момент написания статьи (14.12.2017 г.) Сбербанк предлагал 9 программ ипотечного кредитования:

- «Акция на новостройки» — от 7,4%;

- «Приобретение готового жилья» — от 8,6%;

- «Ипотека плюс материнский капитал» — от 8,9%;

- «Рефинансирование ипотеки и других кредитов» — от 9,5%;

- «Строительство жилого дома» — от 10%;

- «Загородная недвижимость» — от 9,5%;

- «Военная ипотека» — 9,5%;

- «Нецелевой кредит под залог недвижимости» — от 12%;

- «Ипотека для молодой семьи» — от 8,6%.

Если будущий ипотечный заемщик решил брать жилье в кредит у Сбербанка, то первое, что он должен сделать, это изучить все представленные программы и выбрать самую выгодную. Отлично, если человека устраивает вариант с новостройкой от аккредитованных банком застройщиков — ипотека под 7,4% годовых — это хорошее предложение.

минимальный процент годовых для ипотеки Сбербанка возможен только при покупке жилья у аккредитованных продавцов на сайте Домклик.

На странице каждой из программ есть калькулятор, позволяющий рассчитать размер ежемесячного платежа по ипотеке:

Обратите внимание на пункты с галочками, так как от выполнения этих условий зависит размер ставки. И учтите, что банк не одобрит вашу заявку, если ежемесячный платеж по ипотеке превысит 50% совокупного дохода заемщика и его созаемщиков.

С помощью калькулятора Сбербанка легко прикинуть, кредит на какую сумму и на сколько лет вы «потянете». Это очень серьезный шаг при оформления ипотеки, ведь потом, если вы захотите уменьшить размер ежемесячных платежей, придется подавать заявление на реструктуризацию кредита. А реструктурированную ипотеку вы уже не сможете рефинансировать в другом банке.

Документы для предоставления в Сбербанк на получение ипотеки:

- заявление-анкета (представлена на официальном сайте банка под каждым ипотечным продуктом в рубрике «Полезно знать» и есть в любом отделении Сбербанка);

- паспорт заемщика/созаемщиков с регистрацией;

- справки, подтверждающие доход (основной и дополнительный, если есть) и трудоустроенность заемщика/созаемщиков (ознакомьтесь на сайте банка, какие именно бумаги нужны и в какой форме).

Зарплатным клиентам Сбербанка при оформлении ипотечного кредита справки о доходе и работе не нужны. Банк может потребовать от вас и другие документы (свидетельство о браке, свидетельства о рождении детей и прочее).

Собрав все необходимое, несите документы в отделение или пересылайте их в электронном виде через Домклик. Решение о выдаче ипотеки или отказе выносится в течение 2-5 рабочих. Если заявку одобрили, то у вас есть 90 дней на то, чтобы выбрать квартиру и договориться с продавцом о покупке по программе ипотечного кредитования в Сбербанке.

Если вы передумали брать ипотечный кредит в Сбербанке, то никто не заставит вас это делать. Ваша заявка просто «сгорит» через 90 дней.

Порядок оформления ипотеки в Сбербанке

Если выбирать жилье через Домклик, то не нужно будет дополнительно ломать голову, соответствует ли найденная квартира стандартам Сбера. Не понадобится и ворох справок, которые понадобятся банку, чтобы одобрить объект недвижимости.

Найдя квартиру и договорившись с продавцом о продаже по ипотеке, составьте предварительный договор купли-продажи. Эту бумага и пакет документов на недвижимость нужно отнести в Сбербанк. Список конкретных бумаг есть на сайте банка:

Если с квартирой все в порядке, Сбербанк даст добро на оформление ипотечного кредитного договора с заемщиком. На этом этапе клиент открывает в банке счет (если до этого не было), арендует банковскую ячейку для передачи первоначального взноса продавцу (при необходимости), заключает основной договор купли-продажи жилья и договор ипотеки с банком.

Когда все бумаги будут подписаны, в том числе и акт приема-передачи недвижимости, на счет продавца поступит первоначальный взнос от покупателя и остальная сумма от Сбербанка.

Электронная регистрация сделки проходит быстрее и получается более выгодной для покупателя, так как убирает от годовой ставки 0,1%. Выписка из ЕГРП приходит на почту заемщика.

Параллельно с оформлением ипотечного договора покупатель должен заключить договор страхования объекта недвижимости (в обязательном порядке) и договор на личное страхование (по желанию).

Цена оформления ипотеки в Сбербанке

Стоимость некоторых услуг зависит от вида жилья. В среднем цены на платные бумаги в 2017 году выглядят так:

- оценка недвижимости — от 2 000 рублей;

- страхование недвижимости — напрямую зависит от суммы кредита;

- госпошлины за регистрацию в Росреестре — 2 000 рублей при очной регистрации и 1 400 рублей — при электронной;

- аренда банковской ячейки (при покупке за наличные) — от 2 000 рублей.

Рассмотрим документы для ипотеки в Сбербанке. На первом этапе оформления требуется не так и много.

- Удостоверение личности.

- Анкета-заявление. Бланк можно получить в любом отделении Сбербанка или скачать на официальном сайте. Обратите внимание, что банк может выдвигать требования к определенному заполнению всей анкеты или какого-то раздела. Именно поэтому следует взять анкету у специалиста по кредитам, который ответит на все ваши вопросы, касающиеся оформления.

- копия трудовой книжки, которая заверена вашим работодателем. Или же иметь выписку, которая оформлена надлежащим образом;

- если вы владелец крупного бизнеса или ИП, требуется предоставить декларации с печатью органов налоговой инспекции;

- копия договора найма;

- 2-НДФЛ;

- выписки, подтверждающие, что вы каждый месяц получаете разнообразные выплаты, пенсии или компенсации;

- выписка с места, где вы работаете. В ней должна быть прописана должность и дата, когда приступили к работе;

- если вы являетесь ИП, так же можете предоставить выписку о регистрации государственными органами;

- лицензия, разрешающая занятие обозначенным видом деятельности, если вы владелец бизнеса;

- удостоверение, подтверждающее адвокатскую или нотариальную службу.

- Подтверждения получения дохода:

- 2-НДФЛ;

- если вы владелец крупного бизнеса или ИП, следует предоставить декларации, в которых налоговая инспекция поставила печать;

- справки о зарплате, доходах, пенсии или компенсации.

Нами было рассмотрено все, что связано с главным доходом каждого гражданина. Однако многие имеют дополнительный доход, денежные средства которые пойдут на оплату кредита. Как же подтвердить наличие данного источника дохода? Все просто, следует предоставить справку формы 3-НДФЛ с печатью налоговой. Если вы получаете доход в ходе аренды недвижимости, требуется предоставить копию договора аренды, документы, которые подтверждают, что вы владеете жилым помещением и можете производить сделки, а также налоговую декларацию.

Внимание! Данные справки действительны в течение 30 дней со дня получения. В связи с этим в первую очередь следует заняться свидетельствами, на получение которых вам потребуется большое количество времени.

В качестве залога при оформлении ипотеки выступает приобретенное недвижимое имущество. Именно поэтому первый документ, который следует предоставить – договор купли-продажи.

Сбербанк выдвигает ряд требований к заемщику по составлению договора:

- приобретаемая недвижимость частично оплачивается банком;

- сумма кредитных средств, которые будут получены от банка на покупку жилого помещения;

- недвижимость будет выступать в качестве залога сделки, как только покупатель приобретет квартиру.

Обратитесь за помощью по составлению данного договора к специалистам, поскольку самостоятельно это сделать весьма непросто.

Обратите внимание, что в оформлении ипотеки участвует не только лицо, которое приобретает недвижимость, но и лицо, которое выступает продавцом.

- Документ, на основании которого жилое помещение продается:

- свидетельство, подтверждающее право наследования;

- договор купли-продажи.

- Выписка из Единого государственного реестра. Ее можно получить в МФЦ или в местном представительстве Росреестра. Действительна в течение 30 дней с момента её получения.

- Если жилое помещение находится в долевой собственности, следует предоставить отказ владельцев от преимущественного права приобретения.

- Согласие второго супруга на операции с недвижимостью. Оно заверяется у нотариуса. Его предоставляют в том случае, когда супруг (а) может претендовать на долю в продаваемой недвижимости. Сюда не относятся случаи, регламентированные актом дарения и наследования.

- Если продавец выступает 3-им лицом, необходима нотариальная доверенность на операции с жилой недвижимостью.

- Если хотя бы одна из долей в продаваемом жилом помещении принадлежит гражданину, не достигшему 18-ти лет, необходимо разрешение от органов попечительства и опеки.

- Отчет независимого специалиста о стоимости рыночной стоимости приобретаемого имущества. Потребуется заказать данную услугу у компаний, которая прошла аккредитацию Сбербанком, иначе вы рискуете потратить денежные средства и не получить взамен ничего. Список организаций можно получить у кредитного специалиста. Как правило, этот отчет формируется до 1 месяца.

- Справка, подтверждающая наличие денежных средств у покупателя.

- Если вы на момент оформления ипотеки состоите в браке, вам необходимо согласие супруга (и), которое заверяется у нотариуса. В нем должно быть отражено, что он/она не имеет возражений по передачи имущества в залог банку.

- Если в сделке принимает участие лицо, не достигшее возраста 18-ти лет, требуется согласие органов попечительства и опеки на проведение операций с недвижимостью.

Поскольку оформление ипотечного кредитования процесс довольно длительный, на срок оформления данной передачи банк вправе потребовать иного обеспечения: имущество, транспортное средство, драгоценный металл, ценные бумаги и пр.

«Молодая семья» предполагает предоставление свидетельства о заключении брака и рождении детей или усыновлении. Молодая семья вправе рассчитать ежемесячную сумму погашения с учетом денежных средств, которые получают родители. Поэтому необходимо позаботиться о выписках, подтверждающих наличие родственных связей.

«Материнский капитал совместно с ипотекой» требует сертификата, в котором прописаны основания для получения материнского капитала. Также в отделении Пенсионного фонда РФ следует взять справку, в которой прописано, сколько имеется неизрасходованных денежных средств по программе (действует 30 дней с момента получения).

В завершении мы хотим сказать, чтобы вы начинали собирать в первую очередь те документы, на получение которых уйдет большое количество времени. Справки, которые имеют ограниченный срок применения, берутся в последнюю очередь.

Рекомендуем:

Воспользуйтесь калькулятором для расчета стоимости ипотеки.

Для тех, кто принял решение оформить ипотеку на приобретение квартиры в 2019 году, будет актуален вопрос, какие документы для ипотеки нужно собрать. Многие покупатели предпочитают оформлять ипотеку в проверенном надежном банке – таковым является Сбербанк России. В 2019 году банк предлагает своим клиентом разнообразные условия по ипотечному кредитованию, с процентными ставками от 11,4% в год. Также значительным преимуществом данной организации является простота оформления документации и высокая скорость обслуживания клиентов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Задайте вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Даже если квартира еще не выбрана и ее покупка находится на этапе планирования, можно обращаться в ближайшее отделение Сбербанка, где планируется взять кредит. В кредитном отделе следует оставить заявку по предоставленной анкете. К ней приложить справку о заработной плате за 12 месяцев по форме 2-НДФЛ. Соответственно, заемщик должен быть официально устроен на работу. Если постоянного документально подтвержденного заработка нет, то банк в предоставлении денежных средств заемщику откажет.

Если размер заработной платы небольшой, можно привести с собой поручителя, например супруга, у которого также должна быть справка о доходах. В этом случае у заемщика больше шансов получить кредит на приобретения квартиры, и процентная ставка (при условии, что у заемщика есть созаемщик), будет на 0,5-1% ниже. Если есть сертификат на получение семейного материнского капитала, то его также нужно предоставить.

После того как справка о заработной плате с копиями бумаг и заявки будет предана на рассмотрение, останется только ожидать звонка от сотрудника или СМС-сообщения с номера 900. На рассмотрение заявки приходится 5 рабочих дней. Если ответ банка положительный, то сотрудник Сбербанка сообщит заемщику максимальную сумму ипотеки и процентную ставку. После этого можно приступать к поиску квартиры и сбору пакета документации. В 2019 году на это выделяется срок 4 месяца.

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. Задайте вопрос через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Ни для кого не секрет, что весь период выплаты платежей по кредиту недвижимость находится в залоге у Сбербанка. Поэтому в первую очередь нужно посмотреть договор кредита на квартиру. В нем должны содержаться следующие условия:

- Часть стоимости квартиры заемщика и созаемщика оплачивается за счет Сбербанка. Нужно указать точную сумму.

- Квартира или иной объект недвижимости становится обеспечением денежного займа и находится под залогом у кредитора с даты получения свидетельства о праве собственности и до полного погашения ипотечного кредита.

Для более точной формулировки следует попросить образец у менеджера банка, чтобы оформить контракт правильно.

Узнайте, как решить именно вашу проблему. Задайте вопрос через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Поскольку покупка квартиры является двухсторонней сделкой, то от продавца также необходим определенный пакет документации:

- Бумаги на объект недвижимости, то есть свидетельство о подтверждении права собственности.

- Бумага, которая подтверждает переход права собственности к продавцу, например, договор купли-продажи, дарственная.

- Выписка из ЕГРП. Срок получения справки составляет одну неделю, действительна она в течение одного месяца.

- Если недвижимость находилась в собственности у нескольких владельцев, то от них требуется отказ от преимущественного права покупки. Отказ следует заверить у нотариуса.

- Необходимо разрешение от супруга продавца, если тот состоит в браке и если недвижимость была совместно нажитым имуществом. Если квартира была куплена до вступления в брак, получена в наследство или дар, то согласие второго супруга на сделку с ним не требуется. Если продавец разведен, то с момента расторжения брака должно пройти не менее 3 лет, для этого достаточно предъявить свидетельство о расторжении брака.

- Чтобы продавец мог отсутствовать на сделке, можно оформить нотариально заверенную доверенность на третье лицо.

- Если собственником или участником долевой собственности является несовершеннолетний ребенок, то обязательно необходимо разрешение от органов опеки и попечительства.

Этот перечень бумаг, какие придется предъявить для оформления ипотечного кредита в Сбербанке в 2019 году, для стандартного договора-купли продажи, когда в роли продавца выступает физическое лицо.

Узнайте, как решить именно вашу проблему. Задайте вопрос прямо сейчас через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Для получения денежных средств на покупку недвижимости в Сбербанке в 2019 году список выглядит следующим образом:

- Отчет об оценочной стоимости квартиры. Взять список организаций можно у кредитного специалиста Сбербанка. На эту процедуру может потребоваться около одного месяца.

- Подтверждение наличия денежных средств для внесения предоплаты продавцу либо договор о внесении аванса за квартиру.

- Если заемщиком выступает один из супругов, то от второго требуется нотариально заверенное согласие.

- Если при покупке жилья одним из собственников передаваемого в залог объекта недвижимости является несовершеннолетний ребенок, необходимо подготовить перечень бумаг в соответствии с действующим законодательством на 2019 год.

После сбора документации необходимо обратиться к кредитному специалисту для одобрения сделки и оформления кредитного договора. После получения продавцом денежных средств от Сбербанка сделка считается состоявшейся, а после получения документа о праве собственности жилье переходит в залог банка до полного погашения займа.

Кроме всех вышеперечисленных документов, понадобятся те же самые, что и для получения кредита. Это паспорт, свидетельство о браке, рождения детей. Если взять ипотеку в 2019 году по программе для военнослужащих, то понадобится свидетельство на право получения жилищного займа в рамках жилищного обеспечения военнослужащих. По остальным программам также понадобятся дополнительные документы. Какие именно – зависит от условий.

Для каждой ипотечной программы необходимые документы могут различаться, поэтому более подробно узнать о том, какие именно документы потребуются в 2019 году, можно только в отделении банка. Но самым главным документом для любой кредитной организации является справка о подтверждении дохода. Поэтому для получения займа в первую очередь нужно собрать справки с работы, копии трудовой книжки и трудового договора.