У Сбербанка по ипотеке для молодой семьи условия в 2019 году интересуют многих людей. В нашей статье рассмотрим основные параметры и особенности оформления жилищного займа.

Банк предлагает особые условия молодым семьям в рамках госпрограммы. Официально она действует до конца 2022 года, но может быть продлена в дальнейшем. На сегодня именно в Сбербанке одни из самых привлекательных процентных ставок, поэтому стоит выбрать его.

В чем преимущества ипотечного займа от данного учреждения?

- Привлекательная ставка.

- Оптимальные условия.

- Нередко проводятся акции с понижением процентов.

- Простые и понятные требования для клиентов.

- Нет дополнительных комиссий.

- Процесс оформления займет время, но не должен вызвать серьезных затруднений.

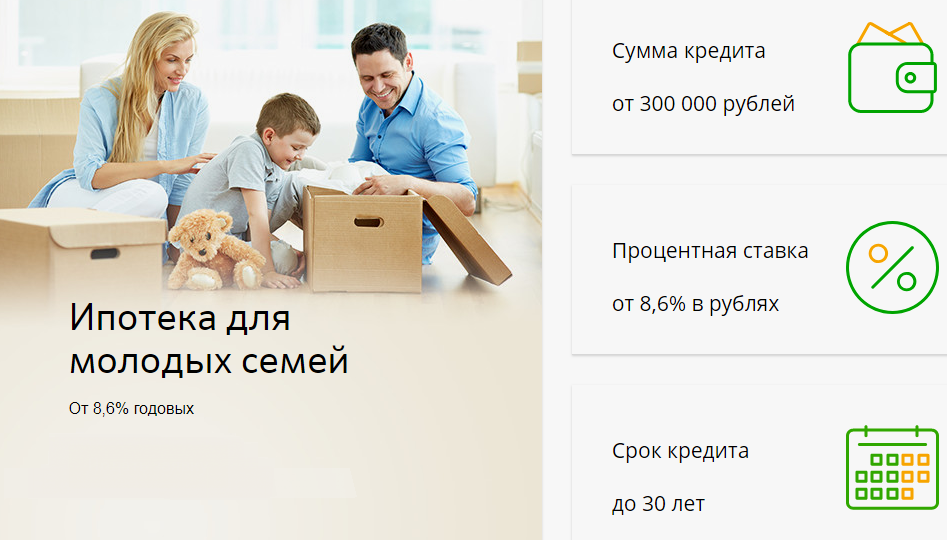

- Можно получить кредит от 300 тысяч до 30 млн рублей.

- Можно использовать материнский капитал.

- Выплачивать кредит предлагается в течение 30 лет.

- Займ выдается на различные виды объектов недвижимости.

На что можно направить полученные средства?

- На приобретение квартиры в новостройке.

- Покупку вторичного жилья.

- Строительство дома.

- Покупка частного дома.

- Рефинансирование имеющегося ипотечного займа в ином учреждении.

Вы можете приобрести вторичное жилье по данной программе. Именно эта категория объектов недвижимости пользуется повышенной популярностью среди покупателей. Удается сразу переехать в новую квартиру и отметить новоселье после оформления сделки.

Банковский кредитный эксперт

Займы на вторичное жилье выдаются учреждением под сниженный процент. Риски по такой сделке значительно меньше, поэтому банк может понизить ставку и предложить лучшие условия.

Деньги предлагается потратить на покупку материалов и строительство дома. Но нужно заранее выполнить все расчеты, проектирование, чтобы предоставленные банку документы соответствовали нужным параметрам. Тогда можно ожидать на положительное решение.

- Ставка – от 8.6 процента.

- Продолжительность возврата – до тридцати лет.

- Первоначальный взнос – от 15%.

- Размер займа – от 0.3 до 30 млн руб.

- Для семей с детьми действую особые условия.

Без первоначального взноса кредит не выдается. Банк в любом случае должен получить часть денег при подписании договора. Но для погашения первоначального взноса можно воспользоваться государственной субсидией или материнским капиталом.

Максимальный размер займа рассчитывается индивидуально. При его определении учитываются следующие параметры:

- Количество созаемщиков.

- Общий размер их доходов.

- Продолжительность возврата.

- Ежемесячные платежи.

- Действующие ограничения в банке.

Сотрудники организации осуществляют расчет кредитной нагрузки. Она выражается в отношении ежемесячных платежей к доходу заемщиков. Обычно кредитная нагрузка указывается в процентах.

Например, размер общего дохода супругов – 50 тысяч рублей. Каждый месяц им нужно платить 20 тысяч по кредиту. Следовательно, надо 20/50*100%=40%. В итоге кредитная нагрузка составит 40 процентов, что не так мало. Но во внимание принимается еще и остаток, достаточно ли этих денег для молодой семьи.

Если у Вас остались вопросы — сообщите нам

Задать вопрос

Минимальная ставка – 8.6%. Но на нее влияет множество факторов:

- Цель получения кредита.

- Сумма.

- Срок выплаты.

- Финансовое состояние клиентов.

Как снизить проценты?

- При покупке квартиры через ДомКлик – -0.3%.

- При электронной регистрации – -0.1%.

- Молодая семья – -0.5%.

- Страхование жизни – -1%.

В данный сервис банка входит:

- Оплата государственной пошлины.

- Выпуск квалифицированной подписи.

- Отправка бумаг в Росресстр.

- Работа с государственными органами и наблюдение за процессом регистрации.

- Сотрудник учреждения будет сопровождать сделку.

Как это работает?

- Вы запрашиваете услугу.

- Специалист формирует документы и отправляет их для регистрации.

- Росреестр получает бумаги и проводит процедуру.

- Клиенту выдаются документы с подтверждением государственной регистрации.

Можно получить у Сбербанка ипотеку для молодой семьи в 2019 году по госпрограмме. Условия по ней:

- Наличие двух и более детей в семье.

- Сумма – до 3 млн в большинстве регионов.

- В столице, МО, Санкт-Петербурге и прилегающей области – до 8 млн.

- Ставка – 6 процентов в течение трех лет при наличии двух детей, при рождении третьего ребенка – пяти лет.

- В дальнейшем ставка составит 9.5%.

- Первоначальный взнос – 20%.

Основное преимущество данной программы – сниженные ставки. За счет этого можно уменьшить уровень переплаты по кредиту. Но льготная ставка действует в течение ограниченного времени, в дальнейшем она поднимается до 9.5%.

Для получения займа потребуется предоставить пакет документов. В него входит:

- Заявление от заемщика.

- Паспорт.

- Второй личный документ.

- Справка о доходах.

- Такой же набор бумаг для созаемщика.

- Документы, которые подтверждают наличие первоначального взноса.

- Свидетельство о браке и рождении детей.

- При использовании материнского капитала – сертификат на него и справку из ПФР с данными о состоянии счета.

- Бумаги по кредитуемому помещению.

При приеме заявки специалист проверит набор предоставленных документов. Если нет одной из обязательных бумаг, то сотрудник попросит дополнить пакет и посетить офис еще раз.

Ипотека Сбербанка для молодой семьи, калькулятор в 2019 на вторичное жилье которой найти несложно, оформляется по следующей схеме:

- Ознакомьтесь с перечнем нужных для этого документов и требованиями.

- Подготовьте все бумаги.

- Выберете время для посещения офиса. Идеально подойдет ближайшее отделение банка в часы его работы.

- Передайте подготовленные бумаги специалисту.

- Сотрудник проверит, все ли бумаги предоставлены. Если у него нет нареканий, то заявка принимается.

- Специалисты учреждения рассматривают запрос и выносят решение.

- В случае одобрения нужно подобрать объект невидимости и передать документы по нему.

- После заключения соглашения регистрируются права собственности и переводятся средства продавцу.

Процедура займет некоторое время. Но после ее завершения вы сможете переехать в новую квартиру и начать постепенно погашать кредит.

Клиенты могут подать заявку через интернет. Для этого потребуется:

Учитывайте, что в случае одобрения вам все равно придется в дальнейшем предоставить документы в офисе. Нужно подтвердить наличие всех обязательных бумаг, чтобы подписать договор с банком.

Если заинтересовала у Сбербанка ипотека для молодой семьи в 2019, калькулятор процентной ставки поможет узнать примерные условия. Сейчас учреждение предлагает пользователям простой и удобный инструмент для расчета. В чем преимущества онлайн-калькулятора?

- В него уже заложены все алгоритмы и формулы.

- Вам не нужно иметь специальные знания, чтобы выполнить расчет.

- Весь процесс максимально прост.

- Расчет занимает всего несколько секунд.

- Система работает стабильно и доступна в любое время суток.

Как воспользоваться онлайн-калькулятором?

Важно! Указанные в калькуляторе данные являются предварительными. Они предоставляются исключительно для ознакомления. Назвать конкретные параметры по кредиту может только специалист после рассмотрения заявки.

Так стоит ли пользоваться программой ипотеки для молодой семьи в 2019 году от Сбербанка? Если вы хотите улучшить жилищные условия и приобрести квартиру, то можно оформить займ. Конечно, придется переплатить по кредиту, но и ставки у Сбербанка довольно низкие.

Сбербанк предлагает населению России различные виды программ ипотечного кредитования. Особое внимание заслуживает ипотека для молодой семьи, которая может быть оформлена на льготных условиях.

Важно! В качестве созаемщиков и материальных обеспечителей займа (своим имуществом, ценными бумагами и т.д.) могут выступать родители семейной пары.

Ипотека выдается на следующих условиях:

- минимальный размер – 300 тысяч рублей;

- максимальный размер – 30 миллионов рублей;

- процентная ставка – от 8,7% в год;

- дополнительные комиссии не начисляются;

- максимальный срок кредита – 30 лет.

В том случае, если второй или третий ребенок в семье появился в 2019 году, заемщик может ходатайствовать о снижении процентной ставки по ипотеке до 6% (для семей с детьми), а также отсрочки кредита на 1-3 года. Для получения подробных сведений следует обратиться к кредитному специалисту финансового учреждения.

На предоставленные деньги по правилам программы можно купить:

- построенную квартиру (вторичное жилье);

- жилье в строящемся доме;

- новостройку, готовую к заселению;

- дом (вторичное жилье);

- также можно потратить финансовые средства на постройку своего нового дома.

В этом плане Сбербанк предоставляет более широкие возможности по сравнению с государственным субсидированием, предполагающим приобретение исключительно первичного жилья.

Еще ниже сделать ставку возможно при помощи сервиса электронной регистрации сделки, запущенного в 2016 году Сберегательным банком совместно с Росреестром, который сначала был доступен только для сделок с готовым жильем. Сейчас сервис доступен для работы с системой ипотечного кредитования, в том числе и при приобретении недвижимости в новостройках.

Заемщики получают дополнительные преимущества:

- При оформлении электронной регистрации Сбербанк предоставляет специальные финансовые преференции, многократно перекрывающие затраты на оформление одноразовой ЭЦП. О них можно узнать у сотрудников финансового учреждения.

- Сделку сопровождает персональный сотрудник банка.

- Полный отказ от использования бумажных документов.

Такой механизм абсолютно необходим, если сделка с привлечением ипотечного кредитования происходит в различных городах (родители покупают детям квартиру в другом регионе). Для совершения процедуры традиционным способом с оформлением бумажных документов потребуются огромные затраты времени и расходов на челночные поездки к месту приобретения жилья и к месту проживания участников соглашения. С использованием сервиса электронной регистрации заемщику достаточно посетить ипотечный центр для оформления соглашения и открытия номинального счета. Дополнительно отпадает необходимость посещения нотариуса для регистрации доверенности на выполнение финансовых процедур.

Эту услугу банк предоставляет на платной основе, но следует помнить, что в оплату сервиса входит также и государственная пошлина на оплату регистрации права владения.

Для регистрации сделки в электронном виде надо предоставить в кредитное учреждение соглашение о купле-продаже и написать заявление о предоставлении услуги. В случаях, предусмотренных законодательством РФ, чтобы продать жилье, может потребоваться письменное согласие супруга (супруги).

Алгоритм работы сервиса таков:

- Стороны оформляют усиленную электронную подпись.

- Сотрудник финансового учреждения отправляет заверенные этой подписью документы в Росреестр в электронном виде по защищенному каналу.

- Росреестр начинает процесс регистрации в соответствии с внутренним регламентом.

- Договор купли-продажи и выписка из ЕГРЛ с отметкой Росреестра приходят на электронные адреса сторон сделки.

Сервис предоставляется только физическим лицам, для юридических лиц услуга не предусмотрена. Также подобного рода сделки не проводятся по доверенности, при кредитовании с использованием военной ипотеки и цепочечные соглашения, с числом участников больше двух. Электронная регистрация не производится при операциях с долевой собственностью.

Будут нужны следующие данные:

Показать график платежей

На той же странице можно, при наличии сомнений, получить онлайн консультацию эксперта банка.

Чтобы взять ипотеку по данной программе, следует изначально подготовить следующий пакет документов:

- заполненное заявление-анкета по форме, установленной ПАО Сбербанк (скачивается с веб-ресурса финансового учреждения или получается в любом офисе банка);

- заявление от созаемщиков (муж и жена в обязательном порядке являются взаимными созаемщиками);

- документы, удостоверяющие личность каждого участника ипотечной сделки, и копии этих документов;

- свидетельства на право обладания по залоговому имуществу или другие документы, подтверждающие наличие залога;

- документы, свидетельствующие об источнике дохода (справка о заработной плате, если заемщик работает, справки о получении государственных пособий, пенсий и т.д.);

- свидетельство о заключении брака;

- свидетельства о рождении детей;

- документы на приобретаемое жилье могут быть направлены в финансовое учреждение в течение четырех месяцев со дня одобрения банком ипотеки;

- документы, свидетельствующие о степени родства с созаемщиком;

- подтверждение наличия финансов на оплату первоначального взноса.

Далее сама процедура оформления ипотеки молодым семьям в 2019 году в Сбербанке не содержит принципиальных особенностей и отличий от стандартного процесса оформления ипотеки. Надо подать первоначальную заявку (можно сделать это с помощью веб-сервиса ДомКлик). В течение трех дней ожидается одобрение от финансового учреждения и сумма, на которую может рассчитывать молодая семья. Эта сумма не всегда совпадает с заявленной. И если размер ипотеки устраивает потенциальных заемщиков, следует с полным пакетом документов прийти в Сбербанк. Этот пакет кредитные менеджеры передают на анализ и согласование в головной офис, и через пять-семь дней, если приобретаемый объект недвижимости будет утвержден в высшей инстанции, можно оформить кредитное соглашение. Что делать после одобрения, можно узнать тут.

После этого можно воспользоваться услугой безопасных сделок, открыв счет в ЦНС, или арендовать ячейку в Сбербанке. Если договор по какому-либо резону не соответствует критериям процедуры электронной регистрации, то далее следует обратиться в МФЦ или Росреестр. Приобретаемая недвижимость страхуется и оформляется в обеспечение финансового учреждения.

В настоящее время надеяться на свою отдельную квартиру имеют шансы немногие. В особенности это относится к молодым людям, только недавно создавших семью. Доход в такой семье, как правило, не слишком велик, из-за чего им приходится жить вместе с роднёй или снимать жилплощадь.

Из-за того, что льгота направлена на покупку квартиры в новостройке (вторичный рынок в программе не принимает участия), то в первоначальном порядке субсидия направлена на рост объёмов строительство в Российской Федерации. Альтернативной целью является помощь малоимущим семьям, которые не могут позволить себе покупку квартиры стоимостью ниже рыночной.

Значимое ограничение программы заключается в том, что будущий дом определяется местной властью. Кроме того компания-застройщик и план строительства, должны иметь развитую инфраструктуру к моменту сдачи здания. Ведётся и надзор над стоимостью жилплощади, чтобы их цена не превышала 80% от городской цены. В результате снижения цен многие семьи смогут в ипотеку купить себе квартиру или улучшить условия проживания.

- Официальное трудоустройство;

- Совместное проживание супружеской пары;

- Наличие сертификата материнского капитала;

- Подтверждение многодетности семьи;

- Аварийное состояние жилья;

- На каждого члена семьи приходится площадь менее 18-ти кв. м., так же совместный доход не тянет на общепризнанные нормы, установленные в области;

- Претендующий — ветеран и участник боевых действий.

- Паспорта обоих супругов;

- Свидетельство о браке и о рождении ребенка (детей);

- Копии трудовых книжек;

- Информация о прописке каждого члена семьи на протяжении последних 7-ми лет;

- Данные о кредитной истории;

- Справка о доходах;

- Выписка из ПФР о мат капитале или инвалидности (если есть).

В связи с местом проживания, число и список документов, и справок может отличаться. Заранее уточните информацию.

Чтобы принять участие в программе, необходимо подать заявку в госдепартамент недвижимости со всей документацией. Заявление рассматривается на протяжении 10-ти дней, и, при положительном решении, семье вручают сертификат, действующий 2 месяца. Деньги, имеющиеся на сертификате, могут использоваться исключительно на те цели, которые были оговорены в соглашении. Как правило, это ипотека в Сбербанке.

- Брачный союз официально зарегистрирован;

- Один из супругов младше 35-ти лет;

- Родитель-одиночка младше 35-ти лет;

- Трудовой стаж с последнего места работы от полугода.

- Минимальный размер кредита от 300 000 ₽, предоставляется на срок до 30-ти лет;

- 85% лимит от стоимости жилья на рынке;

- Ипотечный кредит выплачивается каждый месяц равными частями;

- Штраф за досрочное погашение не начисляется;

- Разрешается отсрочить платёж основной задолженности при появлении на свет ребенка.

Ипотечный кредит в Сбербанке для молодой семьи выдается на льготных условиях с пониженной процентной ставкой на 0,5%. А если вы получаете в банке зарплату, то еще — 0,3%.

Если заявителем предстаёт молодая семья, то Сбербанк выдаёт ипотеку на тех же условиях, как у любой другой. Ипотечный кредит отличается только процентной ставкой и первоначальным взносом. В первую очередь, необходимо собрать справки и документы, затем изучить условия предоставления и возврата заёмных средств. Можно поговорить со специалистом в офисе банка, либо позвонить по телефону горячей линии и узнать всю информацию оттуда. Далее следуем инструкции:

- Заполняем форму-заявление в Сбербанке и подаем необходимые документы.

- Ожидаем 2-3 дня решения от кредитной организации о принятом решении.

- Подаём требуемые банком документы о покупаемой недвижимости.

- Перечитываем и подписываем кредитный договор. Одновременно с этим необходимо создать счёт в банке, если его нет.

- После соглашения обеих сторон регистрируем право собственности.

- Страхуем объект залога.

До полного закрытия долга по ипотеке вся семья является владельцами жилья с обременением. Соглашение с банком не запрещает досрочное погашение. Это можно сделать, подав надлежащее заявление. После полного погашения обременение снимается, а право собственности оформляется без отметки в Едином государственном реестре.

- Заявление, в котором обязательно второй супруг идёт как созаёмщик;

- Копии паспортов, как заёмщика, так и созаёмщика (ов);

- Справка по форме 2-НДФЛ о доходе, ксерокопия трудовых книжек или справки с мест работы;

- Свидетельство о заключении брака;

- Свидетельство о рождении ребёнка (детей).

После одобрения заявления, Сбербанк свяжется с Вами и запросит ещё несколько бумаг: на покупаемое жильё и подтверждение суммы первого взноса. Если обеспечение ипотеки идёт в счёт имеющейся недвижимости, то придётся предъявить права на собственность жилплощади.

Кроме получения ипотеки или льгот от государства существуют альтернативные методы помощи молодой семье, которые включают в себя сертификат материнского капитала, губернаторские и региональные льготы.

- За сертификат материнского капитала в 2019 году от ПФР можно получить 453 000 ₽. Можно направить его на погашение первоначального взноса или части ипотеки. Программу продлили до 2020 года, и она всё сильнее набирает обороты.

- Кроме того, молодая семья может рассчитывать на дотацию от государства после рождения ребёнка. Она равна 15 382 ₽ 17 коп. Но её оформление ограничено по времени, необходимо подавать заявление за полгода с рождения малыша, в противном случае будет слишком поздно.

- Губернаторские пособия выделяются семьям, чьи представители не достигли 30-ти летнего возраста. Выдаётся единовременно. Сумма всегда разная, и зависит от региона и места жительства. Молодой считается семья, в которой супруги не достигли 30-ти лет, остальные на дотацию могут не рассчитывать. Для получения выплат необходимо предъявить свидетельство (а) о рождении ребёнка (детей), заявление, паспорт, реквизиты.

- В качестве поддержки молодым родителям государство использует региональные разовые выплаты пособий. Точные данные о сумме, а так же условия выдачи уточняйте в своём городе. Точный их размер зависит от субъекта федерации.

- Ипотека под 5% для Дальневосточного федерального округа и 6% от Сбербанка.