Практически каждый клиент ВТБ 24, добросовестно исполняющий условия договора, активно пользующийся услугами банка, наверняка получали смс с предложением о заранее предодобренной сумме кредита. Стоит разобраться подробнее, действительно ли такие

персональные предложения являются выгодным решением или же это простой рекламный ход?

Сегодняшние непростые экономические условия приводят к активной деятельности банков в борьбе за каждого клиента. Большинство банков занимаются активным вовлечением в процесс кредитования уже существующих собственных клиентов, проверенных временем.

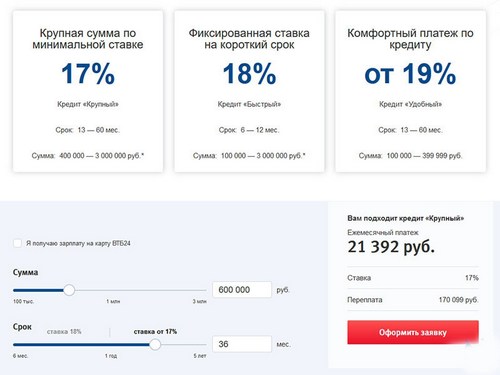

Так условия предоставления кредита наличными в банке ВТБ 24 в общем виде выглядят так:

- максимальная сумма кредита — до 900 000 руб.;

- срок кредитования — до 60 месяцев;

- процентная ставка — от 18 % годовых.

При положительной кредитной истории, банк ВТБ 24 может выгодно изменять условия по предварительно одобренному кредиту, они будут значительно привлекательней по сравнению со стандартной программой.

Так для жителей столицы сумма платежа в месяц равняется 22500 рублей. Это примерно половина среднемесячного дохода. Для жителей регионов России сумма предоставляемого кредита обычно не превышает 500 000 рублей, а ежемесячный платеж примерно равен 10-11 тыс. рублей.

[note]Обычно предложения предодобренного кредита составляются системой банка для уже существующих клиентов. На основе указанного ранее ими дохода рассчитывается сумма кредита, ежемесячный платеж по которому обычно составляет 40-50 % от дохода.[/note]

Часто в приходящем смс о предодобренном предложении о кредите указаны следующие привлекательные моменты для клиента:

- минимальный перечень документов — достаточно только паспорта;

- отсутствие услуги страхования по кредиту;

- отсутствие комиссий за выдачу кредита;

- деньги могут быть выданы как наличными в кассе банка, так и перечислены на карту.

Приходит SMS-сообщение, в котором указаны параметры и условия предварительно одобренного кредита. Непосредственно при оформлении они могут быть скорректированы.

При непосредственном обращении в отделение банка клиент часто сталкивается с навязыванием дополнительных услуг со стороны менеджера, к примеру, услуги страхования жизни и здоровья, от потери работы, страхования жилища. Помните, что страхование — добровольно оформляемая дополнительная опция. Каждый клиент имеет законное право отказаться от нее.

Часто менеджеры прибегают к хитростям и говорят клиенту, что отказ от страхования повлечет за собой обязательный отказ по заявке на кредит. Это всего лишь уловка, единственное, что может произойти при отказе оформить страховку — это повышение процентной ставки.

Отправляясь в банк за предварительно одобренной заявкой по кредиту, помните:

- часто смс-уведомление присылает одну и ту же информацию всем клиентам. Будьте готовы к тому, что сумма предоставляемого кредита рассчитывается индивидуально и может варьироваться в меньшую или большую сторону;

- несмотря на заранее предодобренное предложение от банка в жизни заемщика могли произойти значительные изменения: смена места работы, увольнение с работы, временная нетрудоспособность. В этом случае клиент не подойдет банку по базовым требованиям;

- при отказе от услуги страхования будьте готовы к тому, что процентная ставка по кредиту возрастет;

- при согласии на оформление услуги страхования клиент получает на руки меньшую сумму (за минусом платы за страхование, которая перечисляется банком в страховую компанию).

Отзывы реальных пользователей говорят о том, что на самом деле условия предварительно одобренного кредита отличаются от указанных в начальном предложении. Будьте готовы к этому.

Практический опыт и отзывы клиентов показывают, что предложения, поступившие в смс-сообщениях часто отличаются от тех, которые озвучивают непосредственно клиенту в банке.

Предодобренный кредит имеет и свои преимущества:

- возможность получения значительной суммы денежных средств по одному паспорту;

- принятие мгновенного решения по заявке;

- отказ от услуги страхования не станет причиной отказа по заявке на кредит.

Предодобренный кредит от ВТБ 24 — это выгодная услуга в том случае, когда клиент срочно нуждается в крупной сумме наличных денежных средств. Действует такое предложение около 3 дней с момента получения смс-уведомления. Важно помнить, что реальные условия предоставления займа могут существенно отличаться от тех, которые указаны в смс. Отказ от услуги страхования не повлечет за собой автоматический отказ по заявке на кредит, но может повысить процентную ставку.

При подаче заявки в банк на оформление кредита большинство людей облегченно вздыхают, получив уведомление о предварительном одобрении своей заявки на кредит. Но на самом ли деле такое сообщение можно расценивать как «зеленый свет» на получение требуемой суммы денег? И если ВТБ предварительно одобрил кредит, то значит ли это, что его дадут без проблем? А ведь иногда приходят уведомления и без подачи заявки. Как быть с ними? Все сложно. Но выход, как всегда, есть.

Заявка на кредит наличными на нашем сайте Заполнить

На практике часто оказывается, что уведомление о предварительном одобрении — это лишь результат первоначальной проверки платежеспособности клиента.

Основные этапы для принятия окончательного решения ожидают впереди. Поэтому подобный этап – промежуточный.

То есть, предварительно одобрение кредита в банке ВТБ – является поверхностным мнением программного обеспечения, проводящего первоначальный скоринг заемщиков.

А также если условия займа предполагают минимальный список требуемых документов для получения данного решения. Тогда в графу предодобренных заносят всех желающих.

Всегда нужно быть готовым к тому, что даже если вы получили от банка сообщение об одобрении, в любой момент оно может быть аннулировано на законных основаниях.

Такое часто случается, если клиент предоставляет о себе ложную или неточную информацию (при этом неточности могут быть как случайными, так и умышленными).

Однако, в большинстве случаев, если у банка нет претензий к потенциальному заемщику, и он успешно проходит дальнейшую верификацию, ВТБ выдает кредит без проблем .

Из вышесказанного следует, что если вам пришло сообщение о предварительном одобрении, не стоит совершать опрометчивых шагов и бежать заключать серьезные договора, рассчитывая на те деньги, которых на самом деле у вас еще нет.

Радоваться об еще не полученных на руки деньгах — все равно, что «делить шкуру не убитого медведя», как гласит знаменитая поговорка.

Но шанс на положительный исход большой. Больше, чем если бы вам не сказали вообще ничего. То есть, банк должен дать займ, если все будет хорошо.

Иногда бывает так, что ВТБ24 предварительно одобрил кредит, а потом отказал. В редких случаях, но так происходит.

Прежде всего, не следует отчаиваться. Внимательно изучите требования, предъявляемые банком к заемщикам, проконсультируйтесь с менеджером.

Как правило, банк отказывает в выдаче кредита только по серьезным и объективным причинам, в других случаях организации не выгодно терять клиентов.

Отказ может быть если:

- У вас плохая кредитная история;

- Вы что-то скрыли от банка (обманули);

- Ваш заработок слишком мал;

- У вас были судимости или иные проблемы с законом.

В такой ситуации можно подать поворотную заявку. Попробуйте снизить сумму займа. Может так все одобрится быстрее.

Если же нет, то выбор более чем большой. Обязательно найдется та компания, которая будет с вами сотрудничать.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

Некоторое время назад у меня возникла необходимость в ипотечном кредите. Сперва я обратилась в «СберБанк», зарплатным клиентом которого я долгое время являлась. Да и, надо сказать, не только зарплатным. Много лет у меня были вклады в этом банке. Однако, несмотря на нормальные документы и полный комплект справок, Сбер мне отказал — решение андеррайтера. Тогда обратилась в ВТБ 24, клиентом которого я тоже являлась некоторое время.

Итак, собрав необходимые документы, я отправилась на встречу с менеджером.

Там у меня забрали документы, указали те, которые были оформлены неверно (пришлось переделывать на работе), а также проверили и поправили анкету, которую я заполняла.

Как только я исправила все неточности, я вновь приехала в офис банка, где подала все документы, а затем с волнением стала ждать, одобрят его или нет.

Я точно знаю, что из Сбербанка звонили по месту моей работы и проверяли некоторые данные. На счет того, звонит ли на работу ВТБ не могу сказать. Однако сотрудник банка позвонил мне, задавал вопросы по большей части, по моей анкете. Через пару дней мне пришло смс, что мне одобрили кредит. И в тот же день позвонила менеджер банка с той же новостью. Она проинструктировала меня, как поступить дальше.

Поскольку я покупала квартиру в новостройке, есть определенный порядок оформления кредита. Для этого застройщик должен был прислать в банк определенные документы. Я очень благодарна сотрудницам ВТБ-24 за оперативность и содействие в работе с застройщиком, так как тот поставил очень короткие и неудобные сроки для оформления ипотечного договора, а потом затягивал с пересылкой документов. Сотрудницы банка сами с ними связывались и получили необходимые данные и все успели буквально в последний день.

Затем меня вновь пригласили в банк уже для подписания самого ипотечного договора. Там навязали обязательное страхование жизни, и какой-то сертификат на посещение юридической конторы, который мне пока не потребовался. После получения квартиры необходимо будет так же оформить страховку и на само имущество — от пожаров и проч. Так же пришлось оформить документы на аккредетив — специальный счет, на который поступают все деньги — и первоначальный взнос, и ипотечные средства в сумме, составляющие цену квартиры. Деньги с этого счета списывает застройщик как только предоставит зарегистрированный в регистрационной палате договор долевого участия. Таким образом, с помощью аккредетива банк защищает средства от незаконного оформления документов. Однако берет за это 2000 руб.

И вот, заполнив кучу бумаг и подписав ряд соглашений я получила ипотечный договор, страховку и график платежей. Мне повезло попасть на программу гос. поддержки, а также плюсом было то, что банк являлся партнером застройщика (что снизило ставку на 0,5%) и моя процентная ставка составила в итоге 11,4%.

В соответствии с графиком, в первый месяц я должна была оплатить только проценты. А затем ежемесячно с меня списывается фиксированная сумма, которая делится на проценты и уплату в счет основного долга.

Для того, чтобы вносить деньги на ипотеку, необходимо открыть в банке Текущий счет. Потом можно оформить карту. Но я не стала этого делать, так как у меня уже была дебетовая карта ВТБ-24. Я вношу деньги на нее в любом банкомате ВТБ, а затем в личном кабинете просто перевожу сумму на текущий счет. Как мне объяснили в банке, я могу и не переводить деньги с карты. Тогда банк автоматически спишет их с любого моего банковского счета ВТБ в последний день срока платежа. Но я не люблю тянуть до последнего, и регулярно перед днем Х вношу сумму на текущий счет, откуда она благополучно списывается.

Там же, в личном кабинете всегда можно посмотреть выписку, график платежей и прочую актуальную информацию по кредиту.

Банк предоставляет возможность частичного или полного досрочного погашения кредита. Решив сделать это в первый раз, я пришла в отделение банка и села в очередь к операционисту. Вообще, одним из минусов ВТБ являются именно долгие очереди к операционистам. Я прождала около часа, где мне сказали, что заявку на частичное досрочное погашение можно оформлять по телефону. Для этого прямо там я позвонила по определенному номеру, где с выслушала автомат и на телефоне набирала требуемые данные — номер паспорта, сумму погашения и прочее. Очень необычно. Заявку мою приняли и сказали снести деньги на текущий счет не позднее 20 часов того же дня — срок, когда деньги будут списаны. Вечером деньги приняли. А в личном кабинете автоматически пересчитали новые условия погашения, с учетом уменьшения долга.

На сегодняшний день прошел год, как я несу «кабалу» ипотечного кредита. Однако, в настоящий момент, не испытываю трудностей с банком. Наверное, отдельный вопрос в закрытии ипотеки — наверняка, там есть свои нюансы, но мне об этом рано судить. Обещаю дополнить отзыв, как только погашу все долги.

Единственным минусом для себя вижу только настойчивость банка в попытке навязать мне другие кредиты — приходят смс, письма на e-mail, письма на почту, телефонные звонки, в которых я вежливо от кредита отказываюсь — пока мне хватает одного.

Ипотеку от ВТБ-24 буду рекомендовать. Для меня и оформление, и текущие процедуры прошли на удивление легко, быстро, и, практически, без нервов.