Приобретение собственного жилья – важный этап в жизни каждого человека. Дорогостоящая покупка занимает весомую часть бюджета, связывает обязательствами с банком на много лет вперед.

Но не всё так печально: во первых, у вас теперь есть собственные квадратные метры, а во вторых – вам они достанутся всего за 87% стоимости. Интересно, как? Читайте материал до конца – мы расскажем, как вернуть проценты по ипотеке.

Согласно действующему законодательству, каждый гражданин России имеет право на 2 вида помощи:

- 13% от суммы покупки — компенсация за покупку квартиры (в ипотеку или на наличный расчет – без разницы);

- 13% — возврат подоходного налога с процентов по ипотеке.

Первый вычет, называемый «основным» предоставляется на основании 220 статьи Налогового Кодекса, пункт 1, подпункт 3. Возмещение процентов по ипотеке в 2017 году регламентируется той же 220 статьёй, пункт 1, подпункт 4.

Не путайте – возврат НДФЛ и возврат НДС: при покупке квартиры в ипотеку вы как физическое лицо, получаете назад проценты, уплаченные в форме налога на доход физ. лиц (НДФЛ).

При покупке квартиры в ипотеку или за наличные средства, вы можете вернуть 13%. Неплохая скидка, не правда ли? Единственное ограничение – в максимальном размере вычета: вы получите 13% от суммы, не превышающей 2 миллиона рублей. То есть, приобретая жильё дороже 2 млн., вам вернется не более 260 000 рублей. Если же вы покупаете недвижимость дешевле – за вами сохраняется право возврата на следующую покупку, на оставшуюся разницу.

Когда наступает право на налоговый вычет при ипотеке и как его получить?

Возникает право на вычет с момента получения акта приема-передачи жилья или даты оформления квартиры в собственность по выписке из ЕГРН. По окончанию текущего года вы можете подавать документы для налогового вычета по ипотеке в соответствующий налоговый орган.

Для начала готовим необходимые документы:

- Справку 2 НДФЛ (с каждого места работы за текущий год);

- Документы на право получения вычета;

- Реквизиты банковского счета для возврата средств (сберкнижка, карта Сбербанка, банковский счет).

Далее, заполняем налоговую декларацию по форме 3НДФЛ и собираем сопутствующие документы. Заполнить декларацию можно самостоятельно, используя бесплатные интернет-ресурсы, или заплатить 200-300 рублей специалистам.

- Паспорт + копии;

- Заявление на возврат налога;

- Договор купли-продажи;

- Заверенные копии платежных документов по оплате жилья;

- Выписка из ЕГРН;

- Акт приема-передачи жилого объекта.

Следующий шаг – сдача документов в налоговую. Вы можете сделать это лично или отправить документы по почте. Дождитесь ответа, исправьте декларацию при необходимости и в течение 1 месяца проверяйте указанный счет.

Хорошо, 13% от стоимости квартиры мы вернули. А как быть с переплатой? Можно ли вернуть проценты по ипотеке?

Оказывается, можно. По 220 статье НК РФ возмещение НДФЛ при покупке квартиры в ипотеку распространяется и на процентную часть. Вы имеете право вернуть те же 13% с процентов, уплаченных банку.

- Кредитный договор;

- Справка об удержанных процентах;

- Копии платежных документов по кредиту (всегда сохраняйте квитанции об оплате!);

- Заявление об определении долей (при наличии созаёмщиков; супруги автоматически получают право долевого владения, если иное не предусмотрено в брачном договоре);

- Если вы оформляете налоговый вычет и на долю своего ребенка, то необходимо дополнить пакет свидетельством о рождении, заявлением об определении долей.

Если вы строили дом самостоятельно:

- Квитанции, чеки на стройматериалы (заверенные копии)

- Основной долг

- Процентная часть

Также, вы можете получить вычет на ремонт/отделку жилого помещения, предоставив договор с ремонтной организацией, и заверенные квитанции на оплату услуг и стройматериалов. Дополнительно вам потребуются реквизиты счета, на который вы планируете получить налоговый вычет.

Чтобы понять, как посчитать вычет, вам необходимо знать, как выплачивается ипотека при покупке квартиры. Итак, платеж состоит из 2 частей (посмотрите в график взносов):

Основной долг – это сумма кредита, разделенная на количество платежных периодов, на неё вы уже получили (или получите) 13 % стандартного вычета. В данный момент нас интересует именно сумма уплаченных банку процентов. Каждая кредитная организация по запросу предоставляет справку об удержанных процентах, которая в обязательном порядке потребуется и вам.

Даже если вы оформили ипотеку давно, а о своём праве узнали только сейчас – вы сможете подать заявление с учетом всех взносов.

При расчете максимального размера вычета к расчету применяется база в 3 млн. рублей – это значит, что вы сможете вернуть с переплаты банку до 390 000 рублей! (Особое условие – на кредиты, оформленные до 01.01.2014 г.).

Например, вы купили квартиру за 2 миллиона, и переплатили банку 3 миллиона. В общей сложности, вы можете получить 260 тысяч + 390 тысяч рублей. Итого – 650 000.

Под условия закона подходит любой потребительский кредит, направленный на покупку или строительство жилья. Не важно – брали вы именно ипотеку или деньги в банке на строительство.

Удобнее – сначала получить основной вычет, и уже исчерпав его, подавать на возврат процентов. Так как срока давности не предусмотрено, вы можете, к примеру, в 2017 году подать на возврат процентов, выплаченных с 2012 года.

Перечень документов мы указали выше. Если же вы потеряли часть квитанций об оплате, можно их не приносить, ссылаясь на письмо ФНС России от 22.11.2012 N ЕД-4-3/19630, которое уточняет, что банковской справки об уплате процентов будет достаточно.

Подавать документы можно не ежегодно, а по мере накопления процентов.

Каждый новосел, только купивший квартиру, наверняка слышал о том, что существует налоговый вычет – возможность частично компенсировать понесенные затраты, получив небольшую помощь от государства. Когда речь идет о недвижимости, суммы оказываются весьма существенными, поэтому отказываться от возврата 13% не стоит, ведь так вы сможете неплохо сэкономить. Попробуем разобраться, кто и какие деньги может получить, куда нужно обратиться с необходимыми документами?

Налоговый вычет – это отнюдь не премия от государства, предоставляемая на безвозмездной основе. Компенсация выплачивается только в размере налога, который вы отдали в бюджет ранее. Соответственно, возникает несколько условий для получения вычета:

- Вы должны быть официально трудоустроены, то есть иметь заработок и уплачивать подоходный налог. Если по какой-то причине вы не работаете, оформить вычет можно на других членов семьи, которые имеют заработок и являются собственниками приобретенной недвижимости;

- Пенсионеры тоже могут рассчитывать на компенсацию за те годы, когда они работали, правда, если на пенсию вышли более 3 лет назад, получать будет нечего. То есть, отодвинуть срок для получения вычета удастся максимум на этот период;

- Оплата недвижимости должна быть произведена из личных или кредитных средств. Так, если вы использовали материнский капитал, с этой суммы получить 13% не получится.

Рис 1. Когда можно рассчитывать на налоговый вычет

Кстати, оформить налоговый вычет можно при покупке квартиры, частного дома, комнаты, участка и даже при строительстве недвижимости. Действует компенсация и на ремонт квартиры, но вам придется подтверждать понесенные траты чеками и накладными. Однако каждый человек может лишь единожды получить всю сумму вычета.

Видео 1. Что такое налоговый вычет и как его получить

Подсчеты суммы компенсации – наиболее сложный этап при получении вычета. Далеко не все новоселы знают, что государство не может вернуть вам 13% от стоимости квартиры единовременно, выплаты будут производиться на регулярной основе. Попробуем разобраться на примере, какую сумму вы можете получить. Например, квартира стоит 3 миллиона рублей, куплена полностью за свои средства, а заработная плата составляет 100 тысяч рублей ежемесячно. Тогда единовременно вы получаете только налог, уплаченный за предыдущий год – 156 тысяч рублей. Оставшиеся 104 тысячи будут выплачиваться постепенно.

То есть, максимальная сумма, установленная государством, составляет 260 тысяч. Больше вы не сможете получить. Зато есть возможность разделить вычет на несколько покупок: сейчас вы приобретаете комнату, получаете, например, 100 тысяч вычета, а оставшиеся 160 тысяч сможете оформить при покупке квартиры в будущем. Кстати, максимальная сумма увеличивается до 390 000 при оформлении ипотеки – государство вернет вам часть уплаченных процентов.

Видео 2. Пример расчета налогового вычета от покупки квартиры в 2018 году

Оформление налогового вычета при покупке недвижимого имущества происходит двумя путями, причем вы самостоятельно выбираете, как поступить. Действовать нужно по следующей схеме:

- Вы собираете необходимые документы – подтверждаете факт покупки и уплаты налога, готовите декларацию по 3-НДФЛ. При оформлении кредита требуется выписка из банка;

- Обращаетесь в УФНС, где пишете заявление, указывая удобный способ получения вычета. Информация проверяется сотрудниками, после чего вы получаете всю сумму уплаченного налога за год. Проверка занимает 3 месяца;

- В дальнейшем вы будете все так же уплачивать налоги, а Инспекция – перечислять их на представленный счет;

- Другой способ тоже требует обращения в Инспекцию, но ждать вам не придется – здесь сразу выдадут справку о правах на вычет. С этой справкой вы обращаетесь к работодателю, и налог перестают удерживать с заработной платы.

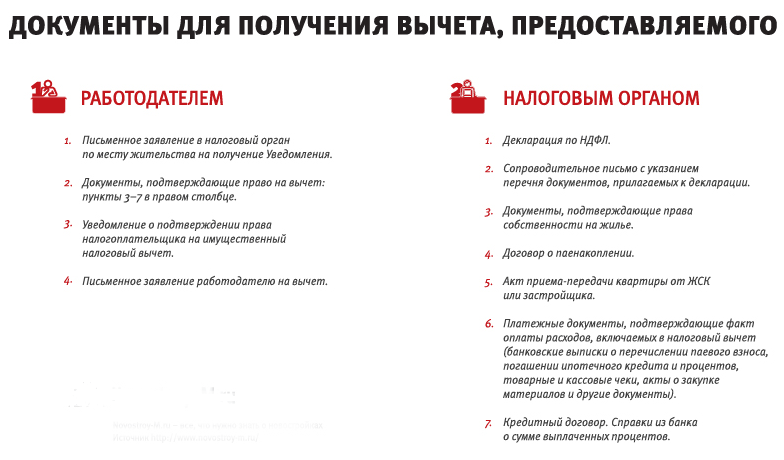

Рис 2. Необходимые документы для оформления имущественного вычета

Какой способ получения средств выбрать – вы решаете самостоятельно. Но будьте готовы, что выплаты растянутся на несколько лет, если ваша заработная плата невелика. В любом случае, получить вычет несложно – обратитесь в ФНС, соберите необходимые бумаги и дождитесь решения государственного органа.

Особое внимание при оформлении вычета следует обратить на грамотное заполнение декларации: многие люди, никогда этого не делавшие, допускают ошибки. Они не знают, какие сведения указывать, в результате чего Налоговая Инспекция отклоняет заявление. Не забудьте указать номер счета, на который средства должны перевести. Если сомневаетесь, полный ли комплект документов вы собрали, попросите разъяснения в ФНС – здесь вас проконсультируют и помогут разобраться.

Видео 3. Заполнение налоговой декларации 3-НДФЛ на имущественный вычет в 2018 году

О том, что при покупке любой недвижимости в т.ч. в ипотеку можно оформить налоговый возврат (имущественный), не все осведомлены. Поэтому предлагаем сегодня обсудить данный вопрос более детально. Из данной статьи Вы узнаете, как можно его оформить, какие документы нужно подготовить, а также сопутствующие вопросы по теме (инструкция на следующий год, размер средств и пр.).

Согласно закону РФ покупатель жилья имеет право на оформление возврата процентов после покупки квартиры (за личные средства или в ипотеку). Однако законодатель установил лимит на налоговый вычет в размере 260 тыс. рублей (т.е. любой гражданин может вернуть деньги при покупке квартиры, но от стоимости жилья до 2 млн. национальной валюты). Если плательщик налогов в гос. казну не получил сразу всю сумму по возврату за один отчетный период (календарный год), он может вернуть оставшуюся часть денег в следующем.

Также важно знать, что возврат процентов при любой покупке квартиры за личные средства или при оформлении в ипотеку оформляется на сумму налогов на прошедший период. К примеру, если по закону полагается сумма в 200 тыс., а плательщик за это период уплатил в казну всего 100 тыс. подоходного налога, то и вернуть от сможет только 100 тыс. руб. Остальные он может получить в будущем году, если будет продолжать ежемесячно уплачивать налоги.

Вернуть налог можно двумя способами: при личном обращении в ФНС или через работодателя. В любом случае понадобятся такие документы:

• заявление в установленной форме;

• справка НДФЛ за прошедший период (год);

• документальное подтверждение собственности;

• договор сделки.

Если возврат процентов осуществляется за ипотечную квартиру, нужно предоставить копию договора кредитного с банком и выпиской о выплате процентов по кредиту (возврат распространяется и на ипотечные проценты, сумма в этом варианте увеличивается еще на 50 тыс.).

Если квартиру покупали одновременно несколько собственников (долевое участие), значит в пакет документов нужно добавить и его.

Если документы подает не собственник, а его доверенное лицо — он должен предоставить доверенность на свое имя (часто используют пенсионеры, которые не могут сделать это самостоятельно).

Вернуть имущественный налог можно в будущем году после осуществления сделки. Но конечная дата обращения в ФНС не регламентирована. Это значит, что собственник может обращаться в ФНС и через 5 или 10 лет после сделки даже если она осуществлялась в ипотеку. Однако стоит учесть, что возврат будет осуществляться по тарификации того периода, в котором осуществлялась сделка. Например, до 2004 года действовал лимит в 130 тыс. рублей и при подаче установленного списка документов на возврат в этом году, гражданин получит только 130 тыс.

Право вернуть налог имеет только собственник. Исключение – несовершеннолетние, на имя которых приобреталось жилье (в т.ч. в ипотеку), но при условии, что его родители являются налогоплательщиками НДФЛ. В этом варианте документы оформляют родители, а не сам собственник. На вопрос можно ли вернуть 13 процентов с покупки квартиры пенсионеру, закон дает четкое определение: да, можно, но только работающим пенсионерам, которые делают ежемесячные перечисления налогов.

Если пенсионер официально не работает (т.е. не осуществляет трудовую деятельность), но покупка жилья осуществлялась когда он еще был трудоустроен официально, он имеет право вернуть проценты за уже уплаченные налоги в гос. казну. При необходимости пенсионер илил другой гражданин может оформить доверенность на родственников, чтобы они помогли ему вернуть проценты (оформить и/или получать возврат, подавать документы).

Обращаться в ФНС для возврата процентов по налогу при оформлении покупки квартиры можно многократно (по нескольким объектам), но общая сумма возврата не должна превышать установленный государством лимит. В будущем году изменений в законодательстве России на этот счет не предусмотрено и граждане страны, в т.ч. пенсионеры все также имеют право возвращать обратно уплаченные налоги при покупке квартиры.

Справочную информацию от профессионального юридического консультанта можно получить, оставив соответствующую заявку на сайте. Каждый случай требует индивидуального рассмотрения!