Вы можете вернуть себе деньги, уплаченные государству в виде налогов, либо не уплачивать налог (на определенную сумму). Для этого необходимо получить так называемый налоговый вычет, то есть уменьшить налогооблагаемый доход. Налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. Часто доход, который Вы получаете, — это только 87% от того, что Вы заработали. Потому что 13 рублей из каждых 100 рублей Ваш работодатель (или иной налоговый агент) платит за Вас в качестве налога (налога на доходы физических лиц, иначе называемого подоходный налог). Именно эти деньги в некоторых случаях Вы можете вернуть себе. Одним из таких случаев, дающих право на налоговый вычет, является покупка жилой недвижимости c использованием ипотечного кредита и выплата процентов по ипотечному кредиту.

Налоговый вычет можно получить и по стоимости жилья, и по процентам, выплаченным по ипотечному кредиту. Это — два компонента «имущественного налогового вычета». Порядок получения такой: как правило, сначала возвращают налоги по стоимости жилья, а затем по выплаченным процентам по ипотеке.

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удержали налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. Сумма вычета может составить всю сумму фактически выплаченных процентов, но не более 3 млн рублей — лимита вычета. Сумма налога к возврату может составить до 13% от фактически выплаченных процентов. Если Вы заплатили банку процентов, например, на 100 рублей, Вы можете вернуть 13 рублей.

При этом, Вы не сможете получить больше, чем заплатили налогов. Например, Вы заплатили за 2012 год 100 рублей процентов по кредиту. 13% от 100 рублей — это 13 рублей. Вы сможете получить 13 рублей, только если заплатили (или работодатель с Вас удержал) за 2012 год 13 рублей налогов на доходы. Если за 2012 год Вы заплатили налогов только 10 рублей, Вы сможете по итогам 2012 года вернуть 10 рублей. 3 рубля перейдут на следующие годы. Вычет по процентам по ипотеке, в отличие от некоторых других вычетов, переносится на будущие годы.

Не существует ограничений по количеству лет вычета. То есть, если Вы, например, выплачиваете ипотечный кредит в течение 20 лет, Вы все 20 лет можете возвращать налоги, по мере того как проценты из запланированных превращаются в выплаченные. Максимальный размер возврата налога при покупке недвижимости составляет 260 000 рублей, но возврат процентов по ипотечному кредиту делается сверх этого лимита. Максимальный размер возврата налога по ипотечному кредиту составляет 390 000 рублей

Простое видео в нашей видеошколе

Вдобавок к этой странице Вы можете посмотреть простой видеоролик, который поможет Вам разобраться в том, как вернуть деньги при покупке жилья, в разделе «Полезное», на странице «Видеошкола».

Вдобавок к этой странице Вы можете при помощи нашего ипотечного калькулятора посчитать размер выплат по ипотеке и размер налогов, которые Вы сможете вернуть. Наш ипотечный калькулятор, в отличие от многих других, считает в том числе и налоги к возврату по ипотеке, включая расшифровку возвращенных налогов по годам. Наш калькулятор в разделе «Покупка жилья» / «Калькулятор».

Калькуляторы помогут Вам рассчитать возврат налогов по стоимости жилья и ипотеке. Вы можете скачать их по ссылкам выше.

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Получить вычет возможно двумя способами: по окончании года, за который получается вычет, получив всю сумму от налоговой инспекции, или в течение года, за который получается вычет, недоплачивая налог и получая вычет у работодателя (или иного налогового агента). Давайте рассмотрим пример. Чтобы получить возврат по процентам, уплаченным, например, в 2012 году, Вам надо дождаться окончания года. Затем, например, в январе 2013 года Вы можете подать документы в налоговую инспекцию и получить возвращенные налоги одной суммой (до 13% от уплаченных в 2012 году процентов).

Или Вы можете взять нужные документы в налоговой инспекции, предоставить их работодателю и получать вычет у работодателя. Но работодатель не будет Вам ничего возвращать. Он не будет с Вас удерживать налог на доходы, пока та сумма налога на доходы, которую он Вам таким образом выплатит, не будет равна фактически уплаченным в 2012 году процентам.

При общей долевой собственности вычет (и по стоимости жилья, и по процентам по ипотеке) распределяется в соответствии с долями владельцев. Такой же принцип действует, если долями владеют супруги. Передать свою долю вычета один участник долевой собственности другому не может.

При общей совместной собственности вычет также распределяется, но по желанию владельцев. Им нужно будет написать письменное заявление о распределении вычета и предоставить его в налоговую инспекцию вместе с другими документами. Можно распределить вычет и в пользу одного владельца.

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сами сможете все сделать гораздо быстрее и дешевле:

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если Вы хотите получить вычет по процентам, уплаченным в 2018 году, Вам надо дождаться окончания 2018 года. Документы на вычет можно будет подавать с первого рабочего дня 2019 года. Программа для подготовки 3-НДФЛ за 2018 год, которая Вам понадобится, появится на нашем веб-сайте в январе 2019 года. Это связано с тем, что декларация за 2018 год, как правило, подается по окончании 2018 года.

О своем праве на имущественный вычет при покупке квартиры в ипотеку знает каждый налогоплательщик (ст.220 НК РФ).

Кто-то планирует покрыть суммой выплаты часть долга, а кто-то присматривает мебель в свое новое жилище.

Когда можно отправляться с заявлением в налоговую и сколько ждать перечисления после, в деталях расскажем читателям.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Оформить возврат 13% от затрат на покупку жилья с помощью ипотечного займа через ФНС РФ можно уже на следующий год после официальной регистрации собственного права на квартиру.

Это право сохраняется за ним бессрочно, то есть обратиться в ФНС он может и через год, и через 7 или 10 лет. Однако на практике, налогоплательщики стараются как можно быстрее частично возместить затраты на ипотеку и оформляют возврат, как только это становится возможным.

Прием заявлений на возврат в ФНС обычно начинается после январских праздников и длится весь год. При составлении заявления налогоплательщик вправе указать, как он желает получать выплаты: через налоговую или через своего работодателя.

Оформить возврат через работодателя можно в тот же год, что и покупку квартиры и получать ежемесячную компенсацию в размере 13% от оклада.

При оформлении ипотеки под долевое строительство, обратиться в налоговую можно только по его окончании, после подписания застройщиком и налогоплательщиком акта приема-передачи жилплощади.

Итак, заявление и сопутствующие документы переданы под расписку специалисту в налоговую. С момента регистрации документов начинается отсчет срока рассмотрения заявления.

Всего на обработку документов и одобрение либо отклонение запроса уходит аж 3 долгих месяца. После одобрения в течение 1 месяца возврат будет зачислен на расчетный счет, указанный в заявлении.

К примеру, документы были приняты 20 января 2017 года, выплата компенсации будет произведена в период с 20 апреля по 20 мая 2017 года.

При расчете размера выплаты будет учитываться НДФЛ, отчисленный с доходов налогоплательщика в предыдущем году. Остаток будет перенесен на следующие годы.

Если налогоплательщик пожелал ежемесячно получать возврат через работодателя, то срок рассмотрения документов и подготовки уведомления для работодателя составит 30 дней.

Да, возможно, но только за три года, предшествующие подаче заявления. К примеру, квартира приобретена и оформлена в 2011 году, а воспользоваться правом на имущественный вычет вы решили в 2017 году.

По закону вам вернут НДФЛ, который перечислял с вашей зарплаты работодатель с 2014 по 2016 годы. Причем НДФЛ за предшествующие годы можно вернуть только через налоговую инспекцию.

Налогоплательщики, за исключением пенсионеров, не имеют право оформить возврат до возникновения имущественного права. К примеру, покупка жилья оформлена в 2016 году, в 2017 получить возврат можно только за 2016 год!

Чтобы получить вычет за несколько лет, в налоговую вместо одной декларации 3-НДФЛ нужно предоставить сразу три – по одной за каждый предшествующий год.

В остальном перечень документов не меняется и включает:

А тут можно скачать пример заполненной справки.

До 2014 года оформить имущественный вычет можно было только один раз (абзац 2 п.8 ст.220 НК РФ). Если право на возврат было использовано до 2014 года, то вне зависимости от его размера, налогоплательщик больше не сможет получить компенсацию.

С 1 января 2014 года право на имущественный вычет не ограничено только одним объектом недвижимости (абзац 3 п.8 ст.220 НК РФ).

Получить 13% можно с нескольких объектов, но в пределах установленных ограничений: 260 000 рублей (13% от 2000 000) – от стоимости объектов и 390 000 (13% от 3000 000) – от ипотечных процентов.

Для лучшего усвоения информации, проиллюстрируем изменения 2014 года конкретным примером.

В 2016 году г-н Блинов приобрел в ипотеку прекрасную квартиру-студию, стоимостью 1 300 000 рублей. Банк одобрил заем на 10 лет под 14 % годовых. Сумма переплаты равна 1 820 000 рублей.

Имущественный вычет для Блинова составит (1 300 000+1 820 000)*13%/100%=405 600 рублей, из которых 169 000 руб. – вычет от стоимости жилья и 236 600 руб. – вычет с ипотечных процентов.

Исходя из установленных НК РФ ограничений, Блинов вправе получить еще 244 400 рублей: 91 000- от цены недвижимости и 153 400 – от переплаты по ипотеке.

Вот и все, что касается сроков обработки документов и перечислений возврата, установленных на 2017 год. Чего ожидать в последующие пару-тройку лет, известно одному законодателю, налогоплательщикам же остается только внимательно следить за изменениями.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)

В статье 220 НК РФ подробно написано об основаниях и правилах возврата процентов по ипотеке заёмщику. Но на пути получения государственной помощи есть множество преград и подводных камней, о которых стоит предупредить.

Возмещение НДФЛ с доходов, потраченных на ипотечные выплаты, представляет собой государственную программу стимулирования рынка недвижимости. Молодым семьям возвращённые средства помогают сделать ремонт в новом жильё и приобрести необходимые бытовые приборы.

При семейном доходе 55000 рублей максимальная сумма, которую может вернуть ГНИ за год, может составить 85800 рублей. Эти средства семья можно потратить на любые личные нужды.

- Купили жилую недвижимость. Этот пункт правомочен, даже если была приобретена лишь доля в квартире или частном доме.

- Приобрели за счёт банковского займа землю и планируют построить на ней свой жилой дом.

- Строят новый дом за кредитные средства.

- Рефинансировали ипотечный кредит, полученный в другом банке на приобретение жилья или земельного участка для индивидуального строительства.

Налоговая служба откажет в возврате подоходного налога с процентов по ипотеке в 2017 году, если исчерпан максимальный лимит имущественного вычета или вычет был предоставлен ранее.

Размер помощи, которую ипотечные заёмщики могут получить от государства, варьирует в зависимости от:

- суммы уплаченных банковских процентов;

- стажа официальной работы;

- размера НДФЛ, перечисленного за три прошедших года в бюджет.

Теоретически с погашенных банковских процентов человек может получить от государства компенсацию в размере 13% от их суммы. Законодательная граница максимальной суммы процентных расходов, подлежащих компенсации, находится на уровне 3 млн рублей.

Пример. Весной 2016 года Филипчук П. В. приобрёл жильё за 1,12 млн рублей и потратил до конца года на проценты 117600 рублей. В 2016 году работник ежемесячно получал 51500 рублей и перечислял 6695 рублей НДФЛ. Весной 2017 года Филипчук П. В. решил оформить компенсацию от государства. Практически он может вернуть за год 117600*0,13=15288 рублей, что не превышает размер перечисленного им НДФЛ (6695*12=80340 рублей).

Люди, купившие в кредит несколько жилых помещений, часто беспокоятся о том, можно ли получить вычет по процентам по ипотеке за вторую квартиру? Законодательство позволяет оформлять возврат НДФЛ за уплаченные банковские проценты только по одному объекту, при этом итоговая расчётная сумма не должна быть более 3 млн рублей.

Чтобы получить государственную налоговую компенсацию за уплаченные ипотечные проценты, заёмщик должен собрать и предоставить в ГНИ такие документы:

- Налоговые декларации за годы работы, которые учитываются при расчёте возвращаемой суммы. Примеры заполнения формы НДФЛ-3 по ипотеке на возврат процентов по ипотеке предлагаются в помещениях ГНИ, а ознакомится с их бланками можно возврат процентов по ипотеке

- Справки с бухгалтерии о заработанных доходах по форме 2-НДФЛ со всех предприятий, на которых работал человек за период возмещения НДФЛ.

- Паспорт заявителя.

- Заявление с данными банковского счёта для перечисления средств.

- Правоустанавливающие документы на жильё.

- Финансовые квитанции, чеки, подтверждающие оплату ипотечных процентов.

- Справка об уплаченных процентах по ипотеке для налоговой службы из банка.

- Кредитный договор.

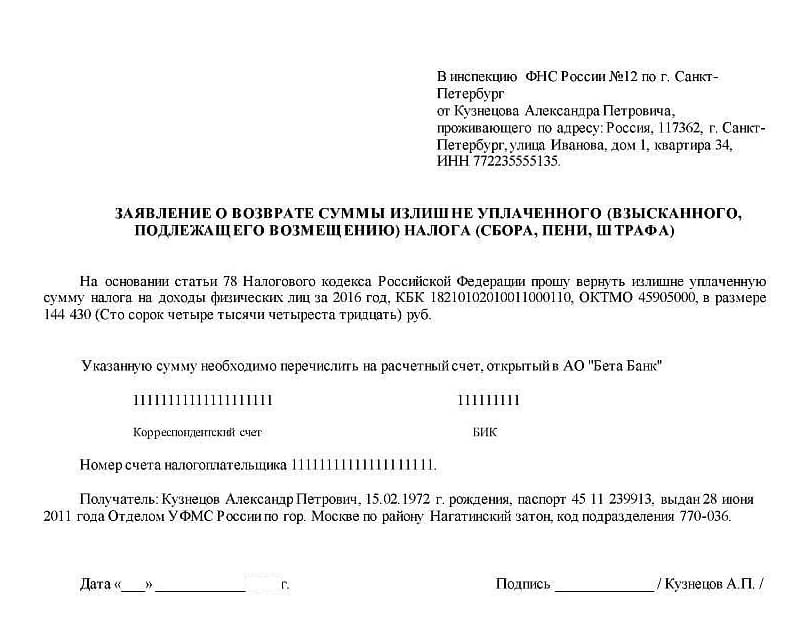

Образец заявления на возврат процентов по ипотеке:

Если жилая недвижимость покупалась супругами в совместную собственность, то дополнительно нужно предоставить:

- Брачное свидетельство.

- Заявление созаёмщиков — супругов о распределении долей.

Есть два основных варианта процедуры возмещения сумм уплаченного НДФЛ при ипотеке:

- разово за год налоговой инспекцией;

- ежемесячно бухгалтерией на предприятии.

Обе процедуры имеют схожий алгоритм получения согласия государства на вычет, но различные пути выплаты возмещения.

Алгоритм действий для получения компенсации за ипотечные проценты проще рассматривать пошагово.

Большую часть документов заёмщик уже имеет дома, но придётся обратиться дополнительно в банк за справкой о погашенных процентах и в бухгалтерию предприятия за справкой о размере зарплаты и подоходного налога за требуемый период.

Основную сложность составляет заполнение деклараций о доходах. Рекомендуется делать это в помещении налоговой службы, где есть образцы. Кроме того, налоговые инспекторы всегда проконсультируют гражданина при возникновении вопросов по заполнению отдельных граф.

Как получить вычет по процентам по ипотеке за несколько лет? Просто подать несколько пакетов документов: например, 3 декларации с приложением справок за каждый год и копий документов.

На сайте налоговой инспекции есть онлайн-сервис по заполнению налоговой декларации, поэтому можно зайти и попробовать составить её самостоятельно здесь

Необходимо учитывать, что отправленные по почте неверно составленные документы могут затянуть принятие решение на 1-2 месяца. Лучше сходить в местное отделение налоговой и лично передать все оригиналы и копии в руки инспектора, который сразу сможет проверить наличие всех документов.

Камеральная проверка деклараций может длиться до 90 дней, в зависимости от загруженности налоговых инспекторов, поэтому ждать быстрого письма с ответом не нужно. При положительном решении некоторые органы налоговой службы перечисляют суммы компенсации без предварительно информирования заявителя. Но по закону налоговикам даётся 30 дней на перевод средств после принятия решения о выплате.

Письменный ответ от ГНИ гражданину обязан приходить всегда, если он в заявлении не указывал реквизиты для перечисления платежа. В данном случае, после получения письма, необходимо дополнительно сходить в налоговую службу и составить заявление на перевод денег с указанием своего банковского счёта.

Процедура получения налогового вычета на предприятии отличается от вышеописанной рядом особенностей:

- Не заполняются налоговые декларации.

- Не нужно брать справки 2-НДФЛ.

- Налоговая служба деньги никому не перечисляет.

- После получения письма налоговой инспекции с согласованием налогового вычета необходимо написать в бухгалтерии предприятия с заявление. В нём указывается просьба получения имущественного налогового вычета за счёт удерживаемого с работника НДФЛ.

Данный способ возврата имеет еще одну особенность, а именно отличается моментом, когда можно получить налоговый вычет на проценты по ипотеке. Сделать это можно уже в год покупки жилья.

Отсутствует срок давности по возмещению денежных средств, уплаченных по ипотечным кредитам. Поэтому можно оформить вычет по процентам по ипотеке за несколько лет сразу. Человек может взять кредит на жильё и в 2010 году, а подать заявление на возврат денег за счёт НДФЛ в 2017 году. Единственным ограничением остаётся период, за который рассчитывается максимальная сумма НДФЛ: три отчётных года. В 2017 году заёмщик может запросить возврат подоходного налога только за 2014-2016 годы.

Если кредит находится в процессе выплаты, то подавать на компенсацию ипотечных процентов нужно ежегодно исходя из суммы фактически выплаченных за отчётный период сумм.

Обязательным требованием для утверждения компенсационной выплаты является наличие квитанций из банка об оплате кредита, потому что справке из финансового учреждения часто не доверяют. Поэтому рекомендуется сберегать все полученные в банке документы до полного погашения кредита.

Процедура получения налогового вычета растягивается в реальных ситуациях на 3-4 месяца с момента принятия решения об оформлении государственной помощи. Срок немалый, зато получаемые деньги обычно являются приятным сюрпризом для отягощенной кредитом семьи.