В 2019 году покупка дачи в ипотеку от Сбербанка возможна по ставке 11,1%. Кредит выдается на приобретение дачи вместе с участком, так и на строительство садового дома (вместе с другими хозяйственными постройками или без них). Актуальные условия кредитования и примеры с расчетами описаны ниже.

- приобрести готовую дачу вместе с участком;

- построить садовый дом на уже имеющейся (ранее приобретенной) земле;

- наряду с домом создать и другие постройки (баня, теплица, гараж и т.п.) на ранее приобретенном участке.

Условия предоставления кредита в 2019 году такие:

- Сумма от 300 тыс. руб. до 30 млн. руб.

- Срок от 1 года до 30 лет.

- Первоначальный взнос не менее 25% от стоимости объекта.

- Ставка 11,1% годовых.

При этом данная ставка действует только для клиентов, которые получают зарплату на счет, открытый в Сбербанке. При определенных условиях ставка увеличивается:

- К ней прибавляется 1% на весь период до регистрации ипотеки. Например, заемщик начал строить дом. Как только строение будет готово, оно сразу перейдет в залог. На весь период до этой даты будет действовать увеличенная ставка.

- +0,3% добавляется для клиентов, которые не получают зарплату на карту Сбербанка.

- Еще 1% добавляется в тех случаях, когда заемщик отказывается от добровольного страхования жизни и здоровья. Участие в этой программе предполагает выплату ежемесячных взносов, однако их размер в любом случае меньше, чем переплата за дополнительный +1% к ставке.

Ипотека на дачу в Сбербанке предоставляется только гражданам РФ в возрасте от 21 до 75 лет (на момент полного погашения задолженности). Основными требованиями являются платежеспособность (получение доходов нужно подтвердить документально) и официальная занятость (стаж на текущем месте от полугода и суммарно не менее 1 года).

Первоначально заемщик обращается в банк и подает заявку на одобрение нужной суммы. Для этого достаточно предоставить:

- паспорт;

- заявление (бланк выдают на месте);

- справку 2-НДФЛ:

- копию трудовой книжки.

После этого заявка рассматривается в течение 8 рабочих дней. Если банк одобрил выдачу суммы, можно приступить к поиску подходящего объекта. Затем в банк обращаются продавец и покупатель и предоставляют документы на дачу:

- свидетельство о собственности на участок;

- кадастровый паспорт участка;

- договор о приобретении земли.

После подписания договора купли-продажи стороны производят расчеты, и через несколько дней объект регистрируется на нового собственника через Росреестр (в режиме онлайн).

Приобретенный объект обязательно переходит в залог банка только в том случае, если стоимость кредита составляет более 1,5 млн. руб. (без учета первоначального взноса). Например, заемщик приобретает дачу в Подмосковье за 2 млн., вносит 500 тыс. Тогда он берет в ипотеку 1,5 млн. – соответственно, объект переходит в залог.

Если же сумма покупки меньше этой величины, вместо залогового обеспечения можно привлечь поручителей. Ими являются совершеннолетние граждане, которые также могут подтвердить свой доход и трудовую занятость. В случае невыплаты кредита основным заемщиком финансовую ответственность понесут именно они.

Единственным исключением, когда объект не поступает в залог сразу, является получение кредита для строительства дома на приобретенном участке. Однако после возведения объекта он перейдет в залог, о чем заемщик составляет письменное обязательство при получении ипотеки.

Чтобы ответить на этот вопрос, можно рассмотреть практические ситуации. Например, заемщик намерен приобрести дачу с участком за 1 млн. руб. на таких условиях:

- Срок выплаты 10 лет.

- Ставка 11,1%.

- Первоначальный взнос 250 тыс. руб.

- Сумма кредита 750 тыс. руб.

Тогда переплата за весь срок составит почти 500 тыс., а ежемесячный платеж – 10400. С другой стороны, если рассчитаться досрочно, на переплате можно сэкономить более, чем в 2 раза – сумма составит 230 тыс., а ежемесячный платеж – 16300.

Если же не передавать объект в залог банку, придется брать потребительский кредит. Но ставки по нему начинаются от 12% годовых. Поэтому в аналогичном примере переплата за 10 лет составит в лучшем случае 540 тыс. руб. при ежемесячном платеже 10760 руб.

Таким образом, ипотека на дачу в Сбербанке выдается на достаточно выгодных условиях. Однако если есть возможность получить потребительский кредит по минимальной ставке (например, 12% годовых), переплата окажется больше, но ненамного.

В статье рассмотрим, в каких банках лучше взять ипотеку на дачу. Разберемся, можно ли оформить ипотеку без первоначального взноса и как рассчитать процентную ставку на онлайн-калькуляторе. Мы подготовили для вас список необходимых документов и собрали отзывы.

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 300 тыс. до 100 млн р.

- Ставка: 6 — 15,5%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Подробнее

- Сумма: до 50 млн р.

- Ставка: 6 — 12%.

- Срок: от 1 до 30 лет.

- Возраст: от 20 до 65 лет.

- Первоначальный взнос — от 10%.

- Срок рассмотрения заявки — от 1 часа.

Подробнее

- Сумма: от 250 тыс. до 25 млн р.

- Ставка: 8,75 — 15%.

- Срок: от года до 25 лет.

- Возраст: от 18 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно оформить ипотеку по временной регистрации.

Подробнее

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 7,6 — 8,45%.

- Срок: от года до 20 лет.

- Возраст: от 23 до 65 лет.

- Решение по заявке за 2 дня.

- Можно оформить ипотеку без первоначального взноса.

Подробнее

- Сумма: от 100 тыс. до 15 млн р.

- Ставка: 6 — 14%.

- Срок: от года до 20 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Подробнее

- Сумма: от 300 тыс. до 4 млн р.

- Ставка: 6 — 13,5%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос: от 0%.

Подробнее

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 9,9 — 16,2%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 21 до 60 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Для подачи заявления на ипотечный кредит не требуется приезжать в банк. Все, что нужно, — это доступ в интернет. На официальных сайтах банков есть раздел, где можно заполнить анкету и отправить ее на рассмотрение.

В заявке указываются стандартные данные:

- Паспортные сведения.

- Контакты для связи.

- Доход и занятость.

- Семейное положение, наличие детей.

- Сумма и срок кредитования.

Отправить заявку в онлайн-режиме можно в любое время, даже в выходные и праздничные дни. Но рассматривать ее сотрудники будут только в рабочие будни. Примерное время принятия решения составляет 1 — 5 дней.

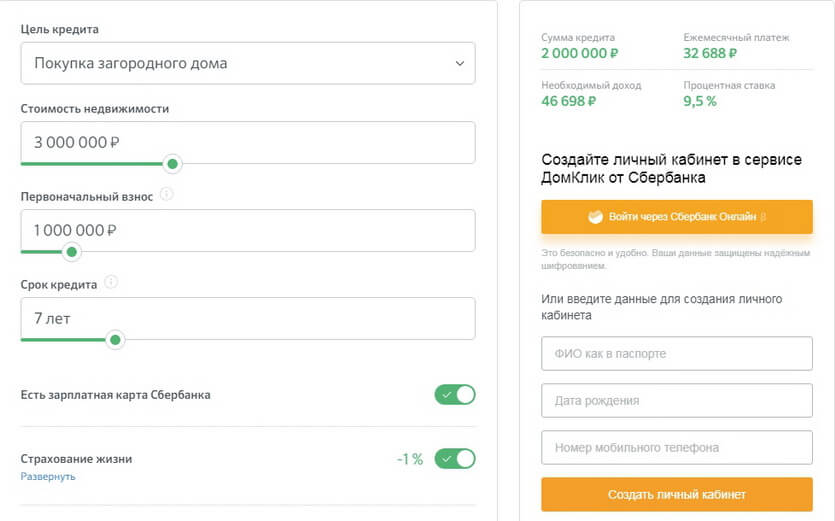

С помощью онлайн-калькуляторов на сайтах банков можно рассчитать, сколько понадобится платить в месяц, какая будет переплата и прочую информацию по ипотеке. Для примера воспользуемся калькулятором Сбербанка.

Введите следующие параметры:

- Цель кредита.

- Стоимость недвижимости.

- Первоначальный взнос.

- Срок ипотеки.

Если вы являетесь зарплатным клиентом и согласны застраховать свою жизнь, то поставьте галочки в соответствующих полях.

Например, стоимость дачи — 3 миллиона рублей, первоначальный взнос — миллион рублей, срок — 7 лет, есть зарплатная карта Сбербанка и будет оформлена страховка жизни.

В результате получим:

- Сумма ипотечного займа — 2 миллиона рублей.

- Величина ежемесячного платежа — 32 688 рублей.

- Необходимый доход для одобрения заявки — 46 698 рублей.

- Ставка — 9,5% годовых.

Купить дачу, садовый участок и прочую загородную недвижимость можно под залог приобретаемого объекта или жилого помещения, имеющегося в собственности. А, к примеру, получить ипотеку в Сбербанке можно под поручительство.

Потребуется и первоначальный платеж. Его размер варьируется в пределах 15 — 30% (Сбербанк — от 25%, Бинбанк — от 10%). Без первоначального взноса взять ипотеку довольно сложно, к тому же она будет менее выгодной. Поэтому желательно поднакопить необходимую сумму перед обращением в банк.

Процентная ставка, срок и сумма кредита зависят от условий банка. К примеру, Сбербанк предлагает купить или построить дачу под 9,5% годовых. Минимальная сумма кредита — 300 тысяч рублей, а максимальный срок — 30 лет. Бинбанк устанавливает ставку от 8,7%, срок — до 30 лет и минимальную сумму в 500 тысяч рублей.

При оформлении ипотеки сотрудники банка предложат заключить договор страхования жизни и здоровья. Вы имеете право отказаться от него, но тогда процентная ставка повысится примерно на 1 — 2% годовых. А также потребуется застраховать имущество, приобретаемое в кредит — от этой страховки отказаться нельзя.

Чтобы получить ипотеку на дачу, необходимо соответствовать требованиям банка:

- Возраст — от 21 года.

- Российское гражданство.

- Прописка на территории России.

- Официальное трудоустройство.

- Рабочий стаж — не менее 6 месяцев на текущем месте и от года — в общем.

- Стабильный доход, достаточный для погашения задолженности (точную сумму можно узнать в банке).

Банки обращают внимание и на кредитную историю, даже если не указывают это в перечне требований. Поэтому нужно заранее позаботиться о ее улучшении.

Дачный участок с домом должен быть высоколиквидным, чтобы в случае неуплаты ипотеки банк смог продать недвижимость и вырученными деньгами погасить долг.

А высоколиквидная дача отвечает следующим требованиям:

- Развитая инфраструктура, например, рядом есть остановки.

- Бетонный, каменный или кирпичный фундамент.

- Небольшая отдаленность от Москвы или иного крупного города.

- Наличие всех необходимых коммуникаций (воды, света, газа).

Если недвижимое имущество не соответствует хотя бы одному пункту, банк откажет в ее покупке.

Для подачи заявки потребуется подготовить следующие бумаги:

- Паспорт гражданина РФ.

- Справку, подтверждающая уровень заработной платы — 2-НДФЛ.

- Трудовую книжку.

- Пенсионное удостоверение (для пенсионеров).

- Военный билет для мужчин до 27 лет.

Если заявка одобрена, понадобятся бумаги на приобретаемое имущество. Подготовьте правоустанавливающие (договор купли-продажи), технические документы (кадастровый паспорт) и справку об отсутствии обременения (залога, ареста).

Чтобы взять дачу в ипотеку, необходимо выбрать подходящий недвижимый объект и согласовать его с банком. Сотрудники проведут полную проверку участка и примут окончательное решение по покупке загородного дома или, к примеру, строительству дачи.

Далее понадобится оформить договоры страхования, купли-продажи и соглашение об ипотеке. Последним шагом в получении займа является регистрация в Росреестре. Необходимо получить выписку из ЕГРН и передать ее в банк, чтобы он оплатил покупку продавцу.

Геннадий Жаров:

Гульнара Идрисова о Тинькофф Банке:

Дарья Погодина:

Спрос на дачи неуклонно растет. В настоящий момент темп роста достиг почти 20%. В основном люди хотят иметь дачи капитальные, благоустроенные. Вложение в землю – отличное инвестирование – капитал будет защищен, как минимум, от инфляции. Появится даже возможность ренту извлечь.

Покупатели должны потребовать правоустанавливающие документы, включая землю, особенно, когда земельная собственность была зарегистрирована до 1998 г.

Согласие кооператива, правления не требуется. Можно поинтересоваться в Госреестре (ЕГРП) историей дачи (бывшие собственники, в залоге и т.д.). Если свидетельство отсутствует, есть лишь на землю, можно зарегистрировать дом, постройки, причем в упрощенном порядке.

Хотя банки неохотно кредитуют покупку участка без дома, можно получить ипотеку, потребительский кредит на строительство.

Чтобы ипотеку на дачу одобрили, следует ознакомиться с требованиями, следовать им:

- предоставляют кредит гражданам в возрасте 21-75 (год, лет);

- следует полгода стажа иметь на текущем месте работы (5 лет и более – общего стажа);

- необходимо предъявить кредитору заявление (по банковской форме), паспорт, документы по залогу (могут потребовать), занятости, зарплате (доходам), на дачу с участком.

Из-за низкой ликвидности залога (дачи, участка) программы кредитования дачных покупок сокращаются.

Эксперты утверждают: несмотря на наличие программ, многие банки финансировать не спешат, кроме строительства поселков, являющихся активами банка, строящихся с партнерским участием банковского капитала.

Аналитики едины во мнении: кредитование дач — жесткое, проценты на несколько пунктов выше среднеипотечных ставок, первоначальный взнос – от половины стоимости дачи (участка). Присоединяются страховщики с суровыми требованиями (риски потери – больше).

Сами участок и дача должны относиться к одной из подходящих категорий:

- разрешено ИЖС (дачное);

- разрешено ведение подсобного хозяйства (пригодно);

- выдержаны геоограничения (например, по Москве – в районе МКАД);

- имеются коммуникации.

Понравилась статья? Поддержать развитие проекта или выразить свою благодарность можно здесь.