Ипотечное кредитования сегодня пользуется популярностью среди всех слоев населения. Ипотека дает возможность каждой семье приобрести собственное жилье, не имея полной суммы. Но случается так, что клиент оказывается не в состоянии оплачивать текущие ипотечные обязательства. Банк предоставляет специально разработанную программу перекредитования, которая предполагает более выгодные гибкие условия для полного погашения долга. Рефинансирование в итоге позволяет снизить ежемесячный платеж и сэкономить на переплате.

Рефинансирование — это банковская услуга, позволяющая оформить новый кредит с целью погашения имеющихся долговых обязательств на более выгодных для клиента условиях. Рефинансирование долга осуществляется не только для тех клиентов, которые оказались в сложной финансовой ситуации.

Перекредитование позволяет изменить в выгодную сторону такие параметры ипотечного займа, как:

- размер ежемесячного платежа;

- период кредитования;

- порядок внесения ежемесячных платежей;

- процентную ставку;

- валюту, в которой оформлена ипотека.

[note]Рефинансировать ипотечный заем можно как для новостроек, так и для квартир со вторичного рынка жилья. Банк предоставляет такую услугу не только клиентам, оказавшимся в затруднительном финансовом положении, но и всем остальным заемщикам, которые желают сэкономить на кредите. [/note]

К примеру, заемщик имеет несколько потребительских кредитов и ипотеку. Так программа рефинансирования от ВТБ 24 позволяет расплатиться по всем действующим обязательствам, сделать жилье собственностью клиента, снизить долговую нагрузку на семейный бюджет благодаря новым условиям займа.

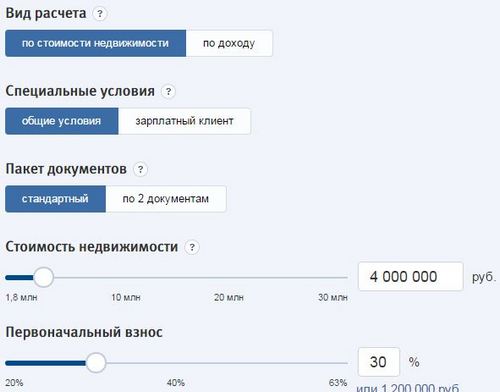

В банке ВТБ 24 в 2017 году вы сможете получить невероятно выгодные условия рефинансирования по ипотечному кредитованию других банков. Все расчеты можно произвести на специальном калькуляторе, расположенном на официальном сайте.

Наглядно убедиться в выгодности услуги от ВТБ 24 можно при помощи онлайн-калькулятора на официальном сайте банка. Новый заем позволит расплатиться по долговым обязательствам перед другими банками, оставив только один кредитный договор в ВТБ 24. Все большее число клиентов пользуются данной услугой. Но для ее получения заемщик должен предоставить необходимый пакет документов, а также отвечать всем минимальным требованиям банка.

Условия кредитования по этой программе рассчитываются в индивидуальном порядке. Они зависят от условий займа в прежнем банке, суммы кредита, срока, процентной ставки, уровня доходов клиента.

Сумма кредит, предоставляемая по программе рефинансирования, составляет от 1,5 до 90 млн рублей. Ипотечный заем не может превышать 80 % от стоимости жилья. Период кредитования составляет максимум 50 лет. Валюта предоставления ипотечного займа определяется на выбор клиента — в рублях, долларах или евро.

В самом начале следует уточнить все условия рефинансирования ипотеки других банков у сотрудника непосредственно в отделении банка ВТБ 24.

Условия предоставления нового кредита в ВТБ 24 могут быть различными для разных категорий заемщиков, поэтому их нужно уточнять в каждом случае индивидуально. Так для подтверждения своей платежеспособности соответствующие документы в банк предоставляет не только заемщик, но и все члены семьи, проживающие с ним и имеющие долю в имуществе (приобретаемой квартире).

Годовой процент начисляется на остаток задолженности. Выплата кредита осуществляется ежемесячными платежами. Для осуществления перевода денежных средств можно использовать как банкоматы, так и интернет-банк. Наличная оплата производится в кассах банка и отделениях Почты России.

[note]ВТБ 24 не взимает дополнительные комиссии за оформление кредитного договора, а также за досрочное погашение долга. [/note]

Перед подачей заявки в ВТБ 24 на рефинансирование долга заемщик должен убедиться в том, что он соответствует всем минимальным условиям.

Для оформления ипотечного займа по программе перекредитования заемщик должен отвечать следующим требованиям:

- Дееспособный клиент должен находиться в возрасте от 22 до 65 лет. Для женщин максимальный возраст на момент окончания ипотечного договора — 60 лет.

- Заемщик должен быть гражданином РФ, иметь постоянную или временную регистрацию.

- Заемщик должен иметь постоянное место работы. Общий трудовой стаж должен быть от 1 года, на последнем месте работы — не менее 6 месяцев.

Для получения рефинансирования ипотечного кредита 2017 года, заемщик должен соответствовать всем предъявляемым требованиям.

Перед подачей заявки необходимо документально подтвердить вышеперечисленные требования банка. ВТБ 24 оставляет за собой право отказать в выдаче кредита.

Стандартный пакет документов, которые требуются для предоставления в банк, состоит из:

- Оригинала паспорта, с которого сотрудники банка сделать копию.

- Справка, подтверждающая доходы заемщика.

- Пакет документов на ипотеку, который был выдан в другом банке (вся информация об условиях займа и сумме кредитования, справка об отсутствии просроченных платежей).

- Документ, удостоверяющий право заемщика на жилье.

- Заверенная копия трудовой книжки или трудового договора.

Собрав необходимый список документов вы сможете получить рефинансирование ипотеки от банка ВТБ 24.

Для перекредитования заемщик по условиям ВТБ 24 должен оформить страховой полис в обязательном порядке. Клиент выбирает тип страхования: его жизни и здоровья, от потери работы или же страхование имущества от несчастных случаев.

При оформлении только одного страхового полиса ставка по новому кредиту вырастет на 1 %. Страховая компания может остаться прежней или будет выбрана из нового перечня.

Поданная заявка рассматривается сотрудниками банка в индивидуальном порядке. Кредитная организация также оставляет за собой право отказать в рефинансировании.

Для расчета рефинансирования ипотеки других банков в ВТБ 24 на 2017 год можно воспользоваться онлайн-калькулятором на официальном сайте.

В случае одобрения заявки сотрудник банка может потребовать предоставить дополнительные документы или исправить ошибки в существующих. Только после полного соответствия пакета документов будет заключен новый кредитный договор. После подписания договора деньги будут перечислены в сторонний банк в счет погашения долга, а клиент автоматически становится должником ВТБ 24.

Отзывы об услуге рефинансирования от ВТБ 24 только положительные. Новый продукт банка позволяет снизить долговое бремя на семейный бюджет, получить низкую процентную ставку, снизить период кредитования. Пакет документов для оформления кредита стандартный, а для зарплатных клиентов он состоит из минимального их перечня. Это связано с тем, что банк располагает всей необходимой информацией об уровне их дохода, поэтому подтверждающие документы предоставлять не нужно.

Услуга рефинансирования от ВТБ 24 позволяет сократить ежемесячный платеж по кредиту, объединить займы из разных банков в один.

Когда заемщик находит более выгодное предложение в другом банке или в своем банке-кредиторе, у него появляются вполне разумные вопросы: можно ли рефинансировать ипотеку, а если да, то как это сделать правильно? И если со стандартной ипотекой все более или менее ясно, то с военной ипотекой такой определенности нет. Именно поэтому мы предлагаем прочесть настоящую статью, в которой будут даны ответы на все интересующие заемщиков вопросы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Да, можно. Это объясняется двумя факторами:

-

Процентные ставки в России постоянно снижаются из-за падения уровня инфляции: по данным Центрального Банка России, инфляция в 2017-2018 годах достигла исторического минимума (4% — 7,7% в год). Соответственно, чем ниже инфляция, тем ниже процентные ставки в банках, ведь ранее высокие проценты объяснялись именно высокими темпами роста цен.

Те заемщики, которые приобрели недвижимость в ипотеку до 2017-го года, видят нынешние низкие ставки по ипотеке и, разумеется, хотят переоформить ипотечный займ на более выгодных условиях. Таким образом, спрос на рефинансирование только повышается и будет повышаться далее, потому как правительство РФ делает акцент на продолжении политики снижения инфляции.

Банковские организации из-за затяжного экономического кризиса борются почти за каждого клиента. Конкурентная борьба не обошла даже гигантов рынка банковских услуг: Сбербанк, ВТБ 24, Россельхозбанк и других (о том, как рефинансировать военную ипотеку и каковы условия перекредитования в Сбербанке, читайте тут).

Подробно о том, можно ли осуществить рефинансирование военной ипотеки и каковы особенности этой процедуры, мы рассказывали в этой статье.

- Максимальный срок займа — 20 лет. При этом закончиться срок погашения задолженности должен раньше, чем кончиться военная служба заемщика, или одновременно.

- Процентная ставка от 9,7% годовых.

- Первоначальный взнос — 15% от стоимости жилья. Для рефинансирования данный параметр не играет существенной роли.

- Максимальная сумма займа — 2,29 млн рублей.

Если все требования соблюдены, ВТБ-24 идет навстречу военнослужащим и рефинансирует их ипотеку.

В течение 3-4 рабочих дней заявку рассматривают в ВТБ-24, после чего заемщику выдается или не выдается уведомление о принятии заявки. Теперь банку необходимо предоставить следующий пакет документов:

- Оригинал и копия внутреннего паспорта РФ.

- СНИЛС и военный билет.

- Официальная справка о доходах по форме 2-НДФЛ. Ее предоставление обязательно, в противном случае условия кредитования заметно ужесточаются (размер первоначального взноса в ВТБ-24 увеличится до 30-40% от стоимости жилья). Дополнительно могут быть затребованы:

- технический паспорт;

- выписка из ЕГРН;

- отчет о проведенной оценке, если он у него не кончился срок действия (отчет актуален в течение шести месяцев).

- дополнительное соглашение к договору целевого жилищного займа (ЦЖЗ), с указанием нового кредитора и личной подписью заемщика;

- уведомление о принятии заявки (выдается сотрудниками ВТБ-24 в отделении банка);

- внутренний паспорт РФ;

- справки из предыдущего банка об остатке задолженности, наличии или отсутствии просроченных платежей, а также о качестве погашения задолженности в течение всего периода кредитования.

Далее пакет документов направляется в банк. В течение 4-7 рабочих дней банковское руководство принимает решение, рефинансировать ли кредит военнослужащему. После этого с постоянным присутствием и консультациями от сотрудников заемщику переоформляют кредит:

- производится оценка квартиры, если предыдущий отчет вышел из срока действия;

- заключается новый ипотечный договор;

- в Росреестре обременение переоформляется на ВТБ-24.

Эксперты на рынке недвижимости выделяют семь основных и самых распространенных оснований для отказа:

-

Свойственное не только военной ипотеке, но всему рынку банковских услуг. Заемщику могут отказать в том случае:

- если он принесет неполный пакет документов;

- если в персональных данных сертификата об участии в НИС были допущены ошибки или неточности;

- если некоторые из документов окажутся подложными;

- если он не может подтвердить наличие дохода (принести справку о доходах по форме 2-НДФЛ).

Отказ возможен в том случае, если по предыдущему кредиту были допущены просроченные платежи, а также были произведены другие действия, плохо сказывающиеся на кредитной истории заемщика.

- потребительские кредиты;

- штрафы ГИББД;

- коммунальные платежи;

- алименты и так далее.

В таком случае банк не может быть уверен в платежеспособности и благонадежности заемщика.

Для того, чтобы увеличить шансы на одобрение:

- необходимо вовремя выплачивать предыдущий кредит;

- не иметь задолженности по другим обязательным платам (квартплата, административные штрафы и так далее), а если они есть, то от них нужно избавиться;

- необходимо действовать в рамках законодательства, особенно внимательно изучив Федеральный закон от 20.08.2004 N 117-ФЗ;

- документы должны быть поданы в срок и в полном составе;

- сумма задолженности должна удовлетворять ВТБ-24.

Рефинансирование военной ипотеки было введено совсем недавно, из-за чего большое количество военнослужащих толком не понимает, как провести данную процедуру. Однако, как и в случае со стандартной ипотекой, получить одобрение можно, если относиться к процедуре со всей ответственностью, внимательно читать подписываемые документы и действовать в рамках законодательства. Тогда рефинансировать военную ипотеку, в частности в банке ВТБ-24, удастся без каких-либо проблем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Перекредитование в ВТБ24 — услуга, которую можно применять к различным типам займов, а именно ипотеке, потребительскому, автомобильному и другим видам кредитования. К преимуществам банковской опции стоит отнести небольшие требования к клиентам, удобство оформления, низкие процентные ставки и возможность объедения нескольких займов. Ниже рассмотрим, как происходит перекредитование ипотеки и потребительских кредитов в ВТБ24.

Банк ВТБ24 предлагает услугу перекредитования потребительского кредита, для чего подается заявка на официальном сайте, а после ее согласования передается необходимый пакет бумаг. К плюсам услуги стоит отнести:

- Низкую процентную ставку — от 13,5%.

- Возможность объединения до 6 разных займов.

- Получение дополнительных денег на разные цели.

- Уменьшение суммы ежемесячной выплаты и снижение переплаты.

Для оформления услуги заемщик должен иметь гражданство страны (РФ), стабильный источник заработка и постоянную регистрацию. Все эти условия необходимо подтвердить документально путем предоставления паспорта гражданина РФ, оригинала одного из документов (2-НДФЛ), кредитного договора с прежнего банка и свидетельства СНИЛС.

Процесс оформления проходит в несколько шагов:

Перед перекредитованием потребительского кредита в ВТБ24 необходимо убедиться в соответствии старого займа требованиям банка. В частности, оставшийся срок действия должен быть не меньше 3-х месяцев, погашение задолженности производится ежемесячно в рублях. Кроме того, клиент должен был производить выплаты без просрочек в течение последнего полугода.

На фоне высокой активности клиентов в сфере кредитования недвижимости растет спрос на рефинансирование ипотечного кредита в ВТБ24. По отзывам многих заемщиков, финансовое учреждение предлагает реально выгодные услуги. Приведем основные условия:

- Возможно перекредитование ипотеки под меньший процент — от 9.7% (при выполнении требований банк).

- Выдача денег производится в рублях.

- Ставка фиксируется и остается неизменной на весь срок погашения.

- Период кредитования до 30 лет.

- Размер оформляемого займа — до 30 млн. рублей.

- Комиссии за оформление займа отсутствуют.

- Возможно досрочное погашение без штрафных санкций.

Заемщик, которому интересно ипотечное перекредитование в ВТБ24, должен иметь постоянную регистрацию в том регионе, где работает банковское учреждение. В качестве подтверждения доходов может применяться справка по форме 2-НДФЛ. Для увеличения суммы получаемых средств допускается привлечение созаемщиков.

Процедура ипотечного перекредитования имеет следующий вид:

В пакет необходимых документов входит анкета, паспорт гражданина РФ, СНИЛС, подтверждение наличия доходов (2-НДФЛ), копия трудовой, а также военный билет (если возраст мужчины до 27 лет). Обязательна передача информации по старому кредиту — данные о факте выплаты рефинасируемого займа, информация об остатке задолженности. В ряде случаев банк может попросить передать дополнительные документы.