Далее идет поиск покупателя на его квартиру: это может быть покупатель с наличным расчетом или с ипотекой. Схемы таких сделок на рынке отработаны и отшлифованы годами практики, и мы с ними работаем на рынке уже более 6 лет. Если покупатель с наличным расчетом — все просто и понятно: производится полное гашение кредита по квартире нашего заемщика. Далее наш клиент, подобрав себе новое жилье, отправляется в банк, где уже рассмотрена его заявка на кредит, и берет новую ипотеку.

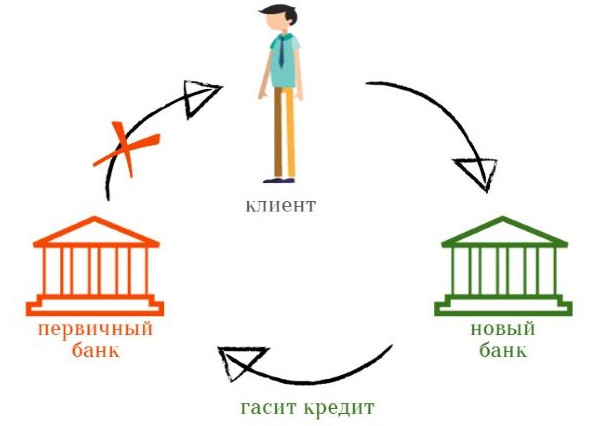

Непонимание клиентов банка ситуации в чем-то понятно: банк предпочтет потерять клиента, нежели дать послабления по собственному кредиту. Однако с финансовой точки зрения для банка понижение качества кредита приведет к большим убыткам, чем потенциальная потеря клиента.

Если заемщик желает при помощи рефинансирования погасить несколько кредитов, то полученную сумму необходимо распределить между существующими займами. Таким образом, можно закрыть разные виды кредитов, включая кредитные карты. Данный способ весьма удобен, так как позволяет из нескольких займов оформить один. Это исключает путаницу в погашении, так как срок теперь будет единый, а платеж осуществляется только раз в месяц.

Первый метод подразумевает необходимость договориться с обеими финансовыми компаниями. Закладная представляет собой ценную бумагу, которая регламентирует право залога на недвижимость. Если она была составлена при получении ипотеки в первом банке, достаточно сделать на документе передаточную отметку. Представители обеих сторон должны одновременно подписать закладные. В итоге один банк получит нового клиента, а другой вернет полную сумму по кредиту.

Перекредитование можно оформлять несколько раз во время действия кредитного договора. При этом рефинансирование действующего займа может быть оформлено только одним банком и только в полном объеме. Перекредитование одного кредита в разных банках не допускается, как и частичное погашение банком действующей задолженности.

Важно! Банк, в котором у вас сейчас оформлена ипотека, не может отказать вам в переводе. Некоторые организации говорят своим клиентам, что не могут дать разрешения, так как не хотят терять платежеспособных клиентов и выручку. Перекредитовавшись, вы лишаете банк своих выплат по процентам.

В первую очередь – тщательно изучить текущие условия кредитования: просчитать остаток, размер переплаты, оценить нагрузку на бюджет. Обратите внимание: если у вас аннуитетное ипотечное кредитование, рефинансирование не принесет выгоды после выплаты основного долга от 35-40% — в этом случае большую часть процентов вы уже выплатили в банк.

Прежде чем решиться на перевод ипотеки в другой банк, необходимо тщательно просчитать выгодность этой операции. Процентная ставка должна быть меньше текущей, по крайней мере, на 2%. Сейчас такие предложения можно найти, если первоначальный кредит оформлялся до 2006 года. Не стоит забывать, что нужно будет оплачивать снова услуги оценщика, страховые платежи, комиссии и т.д.

Если заемщик находит банк, который дает ипотечный кредит с некоторым послаблением в виде не сиюминутного оформления закладной, то можно смело оформлять новый ипотечный кредит, который пойдет на закрытие долга в первом банке-кредиторе, а значит, снимает обременение в виде заклада на купленное жилье. Далее, уже в банке, который выдал новый кредит, закладывается все та же квартира. Эксперты считают целесообразным перекредитование под меньший процент, если разница составит минимум три пункта.

Основания для рефинансирования играют существенную роль. Наличие выгодного предложения по рефинансированию подразумевает лояльное отношение банка. При перекредитовании на основе ухудшения финансового состояния банк заинтересован в возврате кредита, но рассчитывает его по собственным критериям. Различаются они в зависимости от банковского учреждения.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Цитата predator67 пишет:

Это не страховка. Во всяком случае,в полном понимании этого слова. Это обычные скрытые проценты по кредиту,замаскированные под «комиссию за подключение к программе страхования банка».Иными словами,как бы банк это не обзывал (хошь процентами на кредит,хошь комиссией за подключение), всё равно это -его чистая прибыль,и списывается прямиком на счет доходов банка за год.А платит,в итоге,заемщик.Если кому то легче от осознания того,что проценты низкие, а комиссия «огого»,то это просто самообман.Как деньги не назови,они деньгами и останутся.

это не обычные скрытые проценты. по крайней мере в полном понимании этого слова:)

банк практически не ограничивал в выборе страховой, обязателен был лишь набор рисков для страхования.

кроме того, как вы верно заметили, как деньги не назови, они деньгами и останутся, а в абсолюте даже с учетом страховки завышенной — результирующая ставка у меня оказывалась на 1-4% ниже конкурентов.

По этой причине, большая часть граждан стремится оформить перекредитование ипотеки в банковских структурах. Известно, что выполнением данной операции занимаются преимущественно крупные кредитно-финансовые организации. Сбербанк является лидером в данной сфере и также предлагает гражданам возможность пересмотреть изначальный договор в пользу клиента.

Переоформление или рефинансирование ипотеки в другом банке — очень распространённая операция. Ставки по кредитам снижаются, и может стать выгодным взять кредит под меньший процент и погасить более дорогой. Причём в одном и том же банке это сделать, как правило, не получится, потому что из-за требований ЦБР банку невыгодно закрывать один кредит за счёт другого.

Нужно отметить, что перенос ипотечного кредита в другой банк — занятие непростое. Не всегда у человека есть возможность адекватно оценить все платежи и верно рассчитать сальдо от сделки. К тому же чтобы знать самые свежие и «вкусные» предложения по кредитам, нужно изучить сам ипотечный рынок и следить за всеми его игроками, не только крупными, но и менее значимыми. Вряд ли рядовой гражданин имеет достаточно времени для качественного выполнения этой весьма специфической задачи. Но кто же тогда поможет сэкономить деньги и принять правильное решение, а также объяснит, как перекредитовать ипотеку в другом банке с выгодой для себя?

Перекредитование ипотеки под меньший процент возможно как в банке, который дал заем, так и в другой кредитной организации. Благодаря большой конкуренции процентные ставки по ипотеке постепенно снижаются, и в настоящий момент заем можно получить на других условиях, чем несколько лет назад.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Банк может принять запрос клиента или отказать в выдаче денег. Все зависит от кредитной истории заемщика, его платежеспособности, а также перечня предоставленных документов. Для того чтобы получить максимальные шансы на получение рефинансирования, необходимо предоставить как можно больше дополнительных документов. Ими могут быть:

Осуществить перекредитование можно в другом банке или в том же учреждении, где была получена ипотека. Финансовые эксперты рекомендуют перед тем, как заниматься данной процедурой, внимательно перечитать кредитный договор и еще раз ознакомиться с графиком платежей. В документах не должно быть запретов на досрочное погашение и установленных штрафных санкций. Если перекредитование планируется в другом банке, необходимо подсчитать расходы на оформление рефинансирования до подачи соответствующего заявления.

Сбербанк предлагает 8 вариантов рефинансирования для военных, молодых семей и госработников, где ставки находятся в пределах 12%. Но следует быть готовым к оформлению личной страховки и увеличению ставок на 1%. Это не относится к заемщикам, проходящим военную службу.

Получение нового кредита осуществляется исключительно в национальной валюте (в рублях). При наличии ипотечного кредита в другой валюте, Сбербанк осуществляет пересчет на рубли в соответствии с действующим курсом. В итоге, средства, взятые в заем в Сбербанке, будут переведены на счет банка-кредитора. Использование полученной денежной суммы в других целях – запрещено. Кредит выдается исключительно для погашения предыдущего долга.

Для того чтобы понять выгодно ли перекредитование ипотеки в ВТБ 24, нужно в обязательном порядке идти в офис банка и с любым уполномоченным сотрудником провести подробный расчет кредита. Может получиться и так, что полная стоимость кредита окажется выше, чем стоимость вашего текущего кредита, и соответственно перекредитование ипотеки в ВТБ 24, равно как и в Сбербанке будет бессмысленным.

Под влиянием экономической ситуации банки меняют условия выдачи займов. Может оказаться, что тарифы кредитов прошлых лет уже невыгодны, так как рынок предлагает более низкие проценты. В этом случае, можно переоформить кредит. Как перекредитоваться в Сбербанке и правильно провести процедуру рефинансирования, читайте далее.

Так как сейчас на финансовом рынке складывается не лучшая ситуация, многие банки несут убытки и увеличивают процент для жилищных займов, заемщиков ипотеки интересует вопрос, возможно ли перекредитование под меньший процент в 2019 году, как это сделать, в каких банках?

Помимо документальной части, значение имеет личность клиента. От него требуют официального трудоустройства, стабильных и высоких доходов, гарантирующих возврат долга, отсутствие просрочек по выплатам ежемесячных взносов, положительной кредитной истории, добросовестности в погашении штрафов и не уклонении от налогов.

Вполне понятно, что заемщики, которые взяли займы на менее выгодных условиях, захотели скидок. Не все банки готовы рефинансировать своих «старых» клиентов, поэтому людям приходиться искать финансовую выгоду на стороне. Далее мы поговорим о том, как переоформить ипотеку под меньший процент и что для этого нужно.

Процедура переоформления ипотеки

Самый распространенный вариант — когда заемщик увидел у банка-конкурента выгодные ставки и собрался переоформить заем. Прежде чем начинать сбор документов, убедитесь, что переход в другую кредитную организацию действительно приведет к экономии. Практика показывает, что при разнице ставок менее 2% из-за сопутствующих расходов рефинансирование ипотеки бессмысленно.

Итак, вы выбрали программу кредитования в новом банке. Примерный пошаговый план действий для переоформления кредита выглядит так:

- соберите пакет документов для подачи заявки — паспорт, подтверждение платежеспособности и занятости, документы по текущему ипотечному кредиту;

- дождитесь одобрения вашей кандидатуры в качестве заемщика;

- соберите документы по объекту недвижимости;

- оплатите оценку ипотечной квартиры в агентстве, которое рекомендует банк;

- получите одобрение на объект недвижимости у страховой компании (страховщика также рекомендует банк);

- банк и заемщик подписывают новый кредитный договор;

- новый кредитор перечисляет деньги первому банку в счет погашения ипотеки;

- оформляется переход залога к новому залогодержателю;

- стороны подписывают договор ипотеки;

- документы передаются в Росреестр для регистрации перехода залога и нового договора ипотеки.

Сделка рефинансирования — очень сложная, поэтому для переоформления стоит нанять сопровождающее лицо, риелтора или брокера. Даже если вы уверены в собственной подкованности, на любом этапе может случить оплошность, которая в будущем обернется проблемами. Сложности с получением закладной у прежнего кредитора, сложности с оценщиками, просроченные документы — это лишь часть нюансов, с которыми сталкиваются граждане при переоформлении на ипотеку с меньшим процентом.

Если вы не хотите потерять возможность вернуть излишне уплаченный подоходный налог с ипотечных выплат, внимательно читайте договор рефинансирования. Возможность получить налоговый вычет сохраняется, если целью кредитования остается оплата приобретения жилплощади. Это должно быть указано в новом кредитном договоре.

Иногда в договоре рефинансирования прописано, что деньги выделяются на погашение ранее взятого кредитного обязательства. Такое расходование средств не подходит для оформления налогового вычета. Поэтому еще до подачи заявки ознакомьтесь с текстом нового ипотечного соглашения.

В рамках помощи многодетным семьям в РФ действует несколько программ поддержки, которые помогут родителям быстрее погасить ипотеку:

- материнский капитал — его можно использовать как первоначальный взнос или оплатить сертификатом ранее полученный жилищный кредит. Гасить капиталом можно как тело кредита, так и проценты;

- помощь многодетным семьям — в СПБ и Ленобласти семьям с тремя и более детьми администрация выделяет до 50% от стоимости ипотечной квартиры, при этом заем дается под сниженный процент;

- ипотека на новостройки под 6% — нацелена на семьи, которые взяли кредит на новое жилье и родили второго и третьего ребенка с 2018 по 2022 годы включительно. Под меньший процент можно переоформить старую или взять новую ипотеку

Любая дотация от государства имеет свои ограничения. Например, стоимость жилья для участия в программе «Ипотека 6%» для регионов должна быть не выше 3 миллионов, а для столичных областей — не выше 8 миллионов рублей. Программа помощи многодетным в каждом регионе своя. В некоторых городах денег на улучшение жилищных условий семьям с тремя и более детьми в бюджете просто нет. Поэтому о наличии региональных дотаций на жилье для льготных категорий граждан нужно специально узнавать в органах местного самоуправления.

При желании каждый заемщик может переоформить ипотеку на лучших условиях с помощью досрочного погашения, государственных дотаций или рефинансирования. Но из-за новой страховки, расходов на документы, оценку и регистрацию договора экономия от снижения ставки падает. Чтобы получить максимальную выгоду, обращайтесь к опытным ипотечным брокерам компании «Ипотекарь».