Фотографии на тему: Можно ли продать долю в ипотечной квартире

Когда наступает зима, многие сталкиваются с проблемой запотевших окон. Погода и так довольно унылая, а тут еще по стеклу стекает тонкая нить, похожая на капельки слез. Помимо этого в квартире становится довольно прохладно, и даже горячие батареи не спасают ситуацию.

Обстоятельства могут сложиться таким образом, что человеку может понадобиться кредит под залог доли квартиры без согласия других дольщиков.

Чтобы проверить квартиру на юридическую чистоту надо собрать определенный пакет необходимых документов. Данные бумаги и справки различаются в зависимости от истории объекта и предоставляются продавцом по запросу покупателя.

В силу разных обстоятельств возникает вопрос: можно ли продать долю в ипотечной квартире? Ввиду того, что при оформлении ипотеки семейной парой, каждый супруг имеет право на долю в квартире, каждый из них так же имеет право на продажу своей доли имущества. Срок, на который берется займ, достаточно большой и это хоть и облегчает расчет по кредиту, что является неоспоримым преимуществом, за это время многое может измениться и возникает необходимость решения вопросов, связанных с продажей определенной доли. Помимо супругов, получающих право на обладание частью жилья, несовершеннолетние дети так же получают свою часть в приобретенной жилплощади.

Ведь есть несколько аспектов, которые могут стать причиной отказа от совершения подобной сделки и помешать решению задачи. В отличие от случаев, когда квартира продается целиком, а значит и решение об этом принимается совместно, сделка с продажей части в ипотечной квартире, достаточно сложный и требующий ответственного подхода вопрос. Супруг, решивший выступить продавцом своей части, в первую очередь должен помнить о том, что от банка и от условий, прописанных в договоре, зависит возможность реализации. Вся квартира, как единое целое находится в залоге и рассматривается как единый объект. Это значит, что доли, выделенные супругам, существуют только на бумаге и в реальности не могут быть собственностью, которой в праве самостоятельно распоряжаться ни один из заемщиков до полного погашения кредита.

Если же, банк дает свое согласие на такую сделку, продавец должен найти покупателя, согласного на приобретение доли с последующим переоформлением документов по кредиту на свое имя. Но, сделать это можно только при условии отсутствия претензий со стороны второго супруга, который обязан продолжать выполнение взятых обязательств по займу. К тому же, такой вариант возможен, только когда продается эта часть близким родственникам, готовым выплачивать необходимые средства до конца срока, чтобы полностью рассчитаться с банком за взятое в ипотеку имущество

Здравствуйте! такая проблема. квартира в ипотеке, с бывшей женой являемся собственниками. двое детей, соответственно, материнский капитал. квартира сдается в наем.( деньги попалам, минус квартплата). оставшимися деньгами гашу долг по кредиту. теперь бывшая жена берет алименты ( как с дополнительного дохода). я сам живу на съёмной квартире и мне теперь просто не чем платить. что делать? и ещё вопрос, могу ли я после погашения кредита, продать свою долю. и что будет, если перестать платить кредит?

Ответы юристов ( 1 )

1. Если бывшая супруга просит алименты, как с дополнительно дохода, так идите в суд и докажите, что дополнительного дохода нет. Доказательством будут являться Ваши расходы по оплате ипотечного кредита, и сумма передаваемая ей от сдачи жилья. 2 Продать свою долю, после погашения кредита ипотечного, Вы конечно можете, теоретически, но кто ее купит? С еще тремя собственниками, при чем двумя несовершеннолетними? Я правильно понимаю. Самый идеальный вариант будет в этом случае, продать Вашу долю бывшей супруге. В любом случае, при продаже доли, Вы обязаны предложить ее выкупить своим сособственникам, и если они откажутся, то тогда имеете право продать иным лицам. 3. Если перестанете платить ипотечный кредит, то квартиру, просто заберет банк. И реализует ее как залоговое имущество. Если сумма реализованного имущества будет превышать долг по ипотечному кредиту, Вам в равных долях между собственниками вернут разницу., поверьте мне, это будут копейки, если вообще будут.

Идите в суд и отстаивайте свои права.

Снежана, я так понимаю, я остаюсь не с чем. мне выгоднее перестать платить. адекватно разговаривать бывшая жена не хочет, да и я устал..по судам бегать и платить гос.пошлины нет материальной возможности. пусть лучше заберет банк, ей вернут мат. капитал. Снежана, ещё вопрос, если бывшая супруга сможет погасить оставшуюся сумму кредита, как тогда всё будет происходить? я согласен даже на испорченную кредитную историю, лишь бы отвязаться от неё(бывшей). загнала в угол. Заранее спасибо!

Утверждение о том, что продать приобретенную в ипотеку квартиру невозможно, является распространенным мифом. Совершить такую сделку пусть и не просто, но вполне реально. Но для успешного завершения процедуры важно знать, как продать ипотечную квартиру правильно.

При наличии желания и возможности погашается задолженность по ипотеке перед банком, после чего квартира перестает иметь обременения и собственник может распоряжаться ей на свое усмотрение. Однако такой вариант не всегда реализуем. Как правило, вопросы возникают при продаже квартиры с задолженностью по кредиту.

Процесс продажи взятого по ипотеке жилья осложняется тем, что в сделке принимает участие не только продавец и покупатель, то и третья сторона – банковское учреждение, которое выдало ипотеку. Последнего участника сделки игнорировать не получится, так как именно он формально имеет право распоряжаться квартирой до тех пор, пока кредит не погашен и она выступает в качестве залога. Таким образом, положительный ответ на вопрос, можно ли продать ипотечную квартиру, следует получить у банковского учреждения.

Главное правило, которое должен помнить собственник, заинтересованный в том, как продать ипотечную квартиру и купить другую – поставить в известность банковское учреждение. Независимо от того, кто выдавал ипотечный кредит — ВТБ, Сбербанк или любой другой кредитов – он должен быть извещен о намерениях продавца до совершения сделки. Этот пункт прописан в любом кредитном договоре об ипотеке. Если это правило проигнорировано, банк располагает полномочиями запретить совершение соответствующей сделки.

В заявлении на досрочное погашение ипотечного кредита требуется обозначить основание, на котором квартиру планируется выставить на продажу. Для банка преждевременный расчет означает потерю дохода в виде процентных платежей по кредиту, поэтому он потребует подробного объяснения.

После полного погашения кредита рекомендуется взять в банке справку, подтверждающую полную выплату долга, а также отмеченную закладную на квартиру.

Предварительно необходимо выписаться всем членам семьи, включая детей, не достигших совершеннолетия.

Если заемщик перестает своевременно вносить платежи за квартиру, банк имеет право обратиться в суд и принудительно выставить ее на продажу с торгов для возврата своих затрат.

Для продажи квартиры, приобретенной по военной ипотеке, главным правилом остается необходимость предварительного снятия с нее обременения. До этого момента она является залоговым имуществом как у банка, так и у Министерства Обороны РФ.

Если квартира приобреталась с привлечением материнского капитала, для ее продажи потребуется в числе прочих получить разрешение органов попечительства и опеки.

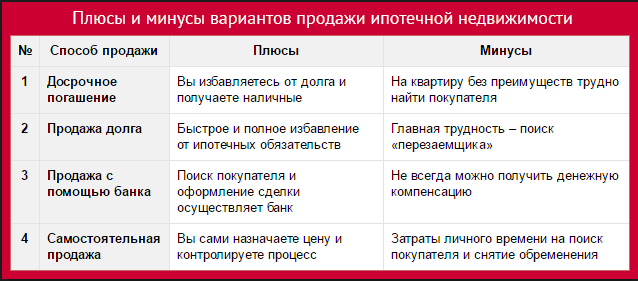

Можно выделить три основных способа, как продать квартиру в ипотеке.

- Продать ипотечное жилье с долгом за наличные деньги, которые будут направлены на досрочное погашение кредита. На практике это выглядит следующим образом: необходимо найти покупателя, который согласится на предоплату в размере суммы непогашенного ипотечного кредита продавца. При этом для страхования рисков (в первую очередь покупателя) рекомендуется заключить специальный договор задатка. Эти деньги передаются в банк, кредит считается полностью погашенным. Далее необходимо проследить, чтобы представить банка снял пометку об обременении с жилья в уполномоченных органах. Владелец квартиры посещает указанное учреждение в сопровождении представителя банка для подачи заявления с приложенным пакетом требуемых документов. После того как квартира перестает являться залоговым имуществом, может оформляться договор о ее продаже. Покупатель отдает оставшуюся часть денег непосредственно перед сделкой.

- Продажа квартиры покупателю на условиях переоформления ипотеки. Как известно, привлечь финансирование банка можно при приобретении жилья как на первичном, так и на вторичном рынке. Если в роли покупателя квартиры рассматривается гражданин, планирующий оформить ипотеку, в первую очередь необходимо узнать, какой суммой собственных средств он располагает. Ее должно хватить для погашения задолженности продавца перед банком. При этом размера одобренного кредита должно хватить на оплату оставшейся части стоимости квартиры. В данном случае порядок действий до момента снятия обременения с квартиры аналогичен тому, который был рассмотрен в предыдущем пункте. После этого участники сделки обращаются в банк для переоформления документов. При себе необходимо иметь полный пакет документов. Далее заключается и регистрируется договор купли-продажи. Если все пройдет успешно, после окончания сделки оставшаяся сумма за квартиру перечисляется продавцу банком, в котором оформляется новая ипотека.

- Продажа через банк. В этом случае поиском покупателя и подготовкой соответствующей документации занимается банк по запросу. Узнать, как банки продают ипотечные квартиры, можно на их официальных сайтах. Обратите внимание, что при таком условии банк не заинтересован в максимально выгодном предложении, главным для него является возврат собственных средств. Не факт, что при такой сделке что-то достанется продавцу.