Лучший путь для получения выгодных условий — решить вопрос со снижением процента при оформлении услуги в банковском учреждении. Здесь имеются следующие пути:

- Иметь зарплатный счет в банковском учреждении (- 0,5 %).

- Купить жилье у строительных компаний, с которым банк находится в партнерских отношениях (-0,5 %).

- Предъявить ликвидный залог (квартиру) — еще — 0,5 %.

Уже на начальном этапе доступно экономия по ипотеке в Газпромбанке на 1,5 %. Если услуга уже оформлена, здесь также нельзя отчаиваться — в распоряжении клиента финансового учреждения имеется ряд вариантов.

Первый шаг для реализации цели — оформление заявления с просьбой снизить ипотечную ставку. Образец документа и пример заполнения легко найти в Сети или в Газпромбанке. В документе прописываются такие сведения:

- Информация о заемщике.

- Сведения о действующей ипотеке. Здесь прописывается номер соглашения, остаток задолженности, конечный период действия документа.

- Просьба снизить тарифную ставку с учетом тарификации ЦБ РФ.

Отзывы свидетельствуют, что Газпромбанк не торопится со снижением ставки по ипотеке. Для повышения шансов важно пообщаться с кредитными специалистами и подобрать подходящий вариант.

После оформления заявления его необходимо передать в отделение. Для надежности рекомендуется сделать копию, попросить работников банка расписаться на ней и подтвердить получение документа.

Сведения о принятом решении передаются в срок до 30 дней посредством звонка клиенту или отправки SMS. Второй вариант более распространенный. При отсутствии ответа в течение продолжительного срока можно самому набрать номер банковского учреждения и услышать решение.

Ответит на вопрос, будет ли снижение ставки трудно, ведь многое зависит от условий кредитования, остаточной суммы долга, текущего процента и ответственности клиента. Иногда Газпромбанк присылает отказ, не поясняя причин принятого решения. Распространенные варианты:

- получение ипотечного займа меньше 12 месяцев назад;

- наличие штрафов и просрочки;

- действующая ставка не намного меньше указанных параметров.

К примеру, если разница между старой и новой процентной ставки меньше 1,5 %, рассчитывать на лояльность банковского учреждения не стоит.

Отказ также возможен, если ипотека уже прошла этап реструктуризации или у клиента имелись просрочки по выплате задолженности.

Негативный ответ в вопросе снижения ставки — не повод для паники. В таких обстоятельствах у заемщика имеется два альтернативных варианта:

- Реструктуризация. Газпромбанк пойдет на пересмотр договора при наличии таких обстоятельств — увольнение клиента с работы, снижение дохода, необходимость лечения, смерь близкого, появление на свет ребенка и так далее. Для реструктуризации заемщик оформляет заявление и передает его вместе с документами для рассмотрения. Результат — пересмотр графика выплат, кредитные каникулы, снижение величины выплаты, уменьшение процентных ставок (редкое явление).

- Рефинансирование. Если Газпромбанк все-таки отказывается идти на уступки, а другие финансовые учреждения предлагают выгодные условия, можно обратиться к ним для перекредитования. Главная цель — снижение ставки по ипотеке на 1-2 % и более.

Рефинансирование

Добиться желаемого результата от Газпромбанка трудно, но это реально при следовании приведенных выше принципам и наличии оснований. Пока в 2019 году имеет место тенденция повышения процентных ставок. Но она может поменяться, и тогда у клиентов появится дополнительный шанс на улучшение условий.

Ипотечное кредитование предполагает длительный период возврата занятых денежных средств. Некоторые оформляют договора ипотечного кредитования на 10-ки лет. За это время ситуация на рынке недвижимости и валюты меняется, банки предлагают новые, и порой гораздо более привлекательные условия от уже имеющихся. Даже взятая изначально в Газпромбанке ипотека может получить шанс на снижение процентной ставки.

Для рассмотрения пересчёта процентов по годовой ипотечной ставке понадобится передать кредитному эксперту такой пакет бумаг:

- анкета-заявление, подтверждающая желание сделать пересчёт;

- копии всех заполненных страниц паспорта заёмщика;

- СНИЛС, он указывается в анкетной части заявления;

- заверенная работодателем копия трудовой книжки;

- документ, подтверждающий получение стабильного дохода, позволяющего оплачивать ипотечный кредит.

Дополнительно могут потребоваться:

- копия кредитного договора, подписанного ранее;

- справка о сумме задолженности по действующей ипотеке, оформленная не позднее чем за 30 дней до подачи документов на рефинансирование;

- документы о залоге.

СПРАВКА. Кредитный инспектор может попросить предоставить и другие бумаги, подтверждающие доход или право собственности заёмщика.

Стандартная процентная ставка составляет 9,3% в год на остаток задолженности. Для клиентов, которые получают зарплату на карту Газпромбанка предусмотрено снижение процентной ставки до 8,8%.

Остаток долга на момент подачи заявки на пересчёт процентов должен быть не более 80% от общей суммы. Максимальный срок составляет 30 лет.

Также для положительного решения по рефинансированию и объект, и заёмщик должны быть застрахованы в аккредитованной банком страховой компании.

Рассмотрение заявки, при условии предоставления полного пакета документов займёт не более одного дня. Вероятность принятия положительного решения по заявке можно увеличить, предоставив любые дополнительные документы, подтверждающие платёжеспособность, отсутствие просрочек.

Вместе с ипотекой заёмщику оформляют кредитную карту, на которой установлен лимит в 100 тыс. рублей. Годовая процентная ставка по ней составляет 23,9%, а минимальный ежемесячный платёж — 5% от основной суммы, плюс начисленный процент. Льготный период по карте устанавливается на индивидуальных условиях.

В 2013 году мы взяли ипотеку под неплохой, по тем временам, процент — 12,45%. Тогда для нашего дома такую ставку предлагал только Газпромбанк. Сбер и прочие крупные банки на не свои стройки выдавали кредиты под грабительские 14,75%.

Процент мог быть еще меньше (около 11,7), если бы мы покупали квартиру не по переуступке. Но застройщик дома расплатился нашей квартирой за землю. Поэтому схема продажи была не самой простой.

С тех пор прошло уже четыре года. Проценты по кредитам успели очень сильно вырасти после крымнаша, и также очень сильно упасть перед выборами Путина. Многие банки сейчас опустили ставку ниже десяти процентов. И это заставило нас задуматься о рефинансировании.

Котиками заманивают, а проценты хрен разглядишь

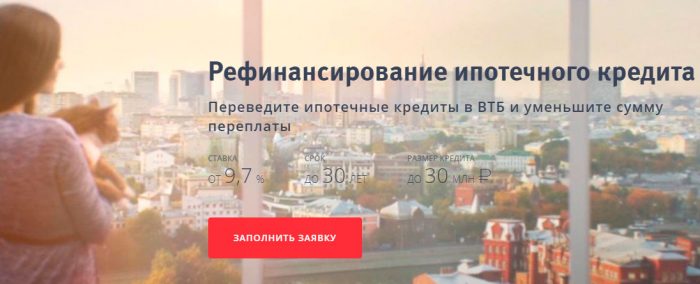

Лучший вариант для рефинансирования – перенести ипотеку в зарплатный банк (если кредит взят не в нём). Это упрощает расчеты и позволяет более существенно понизить ставку, так как у всех банков есть льготы для зарплатных клиентов и колеблются они от полпроцента до процента.

У меня зарплата приходит на карту в ВТБ24, поэтому переносить я собирался именно туда. Но уменьшение процентной ставки было не единственной причиной, по которой я решил влезть в многомесячную эпопею с рефинансированием.

Чтобы уменьшить процент по ипотеке не обязательно было менять банк. В Газпромбанке вполне можно написать заявление на уменьшение процентной ставки. В случае положительного решения они снизили бы ставку через месяц.

Но у меня было множество причин, чтобы сменить банк. Приведу самые важные

Любой вопрос в этом банке нужно решать через письменное заявление. По телефону или через приложение здесь ничего не делается. Нужно обязательно ехать в офис.

На севере Санкт-Петербурга есть только один малюсенький офис, в котором клиентов принимает 4 менеджера (не считая кассиров). Там всегда душняк и очереди. Да и часы работы у офиса такие, что туда сложно попасть.

Вот в это отделение сверху я и мотался постоянно

Чтобы пополнить ипотечный счет нужно либо ехать в офис, либо воспользоваться банкоматом с пополнением. Но таких банкоматов на севере Петербурга нет (один имеющийся находится в офисе). Зато в центре их куча. Но ездить за этим в центр – неприятная потеря времени.

Банкоматы с пополнением у газпромбанка в дефиците

В то время, когда один всем известный банк на букву Т делает ставку на работу через приложение, без всяких офисов, Газпромбанк в приложении умеет только показать баланс счета. Больше это приложение ни на что не годится.

Мало того, в нём постоянно слетает авторизация и восстановить её – тот еще квест. Даже поддержку тач айди они добавили только этим летом, когда я уже решил что пора уходить.

Пополнить счет, узнать информацию по ипотеке, посмотреть график платежей и внести сумму на досрочное погашение – это всё не про газпромбанковское приложение.

Нельзя просто так взять, и решить какой-то вопрос в местном офисе. Любой чих сотрудники обязаны согласовывать с головным московским отделением. И чаще всего эти согласования происходят в письменном виде.

То, что в остальных банках занимает пару минут, в Газпромбанке может занять месяц.

Рефинансирование заняло бы у меня в два раза меньше времени, если бы не косяки сотрудников Газпромбанка. Самое безобидное, это когда сотрудник пишет запрос в головной офис и не отзванивается через неделю о результатах этого запроса.

Хуже когда справка выдаётся в неправильном формате (когда её не могут принять в другом банке), или когда в назначенное время документ не готов и нужно снова ждать неделю, пока его привезут из Москвы (так у меня было с закладной).

Добавляет масла в огонь тупейшее меню самообслуживания на телефонном номере банка.

Простая ситуация – я доехал до офиса, написал заявление, уехал домой. Через заранее оговорённый срок мне никто не звонит. Хочу уточнить по телефону – как там дела? Но не тут-то было.

И даже когда удастся пробиться к живому человеку, он окажется из Москвы и никакой информации о питерских делах у него не будет. Он конечно попытается переключить на питерский офис, но там три раза не возьмут трубку и предложат передать информацию сотрудникам. Ну и после этих слов, естественно, никакие сотрудники никому не перезвонят.

Придётся снова идти в офис.

Но что-то я слишком разбухтелся. Вернёмся к рефинансированию.

Я уже писал, что зарплата у меня именно в ВТБ. И именно в ВТБ я уже брал кредит на машину. Погашать его было проще простого: можно через телефон, можно через приложение – в офис никого не гонят. Но и офисов там достаточно. Есть даже отдельные ипотечные центры с кучей сотрудников.

Более выгодные проценты предлагали виртуальные банки вроде Тинькова, но в их договорах километры мелкого шрифта, в которых мне не хотелось разбираться. Ну и я более чем уверен, что там есть куча подводных камней, ведь в конечном итоге, у всех крупных игроков примерно равные условия.

Занимаются заманухой с 1759 года

На первый взгляд всё просто – открываем кредит в одном банке, закрываем в другом. Но есть нюансы. У меня всё прошло вот так:

- Собираем все документы для банка, в который будем переносить ипотеку. Документы ровно такие же, как и при обычной ипотеке:

- Текущий кредитный договор

- Всё про объект недвижимости (свидетельства собственности, свежая оценка в одобренной компании, техплан, кадастровый паспорт, справки по форме 7 и 9 и тому подобные)

- Дополнительно нужно доказать, что нет долгов по коммунальным платежам (достаточно оплаченной квитанции)

- Анкета заёмщика и созаёмщика по стандартной форме, для оценки кредитоспособности

- Из старого банка нужна справка о состоянии кредита и о том, что мы не допускали просрочек платежей

- Также нужно согласие или несогласие старого банка на последующий залог объекта. Эту сраную справку газпромбанк сочинял больше месяца и согласия не дал. Что добавило проблем при переносе ипотеки.

- После сбора всех документов нужно подписать предварительный договор с новым банком

- Затем в старом банке назначается дата полного досрочного погашения ипотеки. Для этого нужно точно узнать сумму погашения до копеек и счет, с которого эта сумма будет списана. В газпроме с этим были сложности.

- С бумажками о досрочном погашении нужно будет подойти в новый банк. Там будет подписан окончательный договор и переведены средства на счет погашения. Также нужно будет застраховать квартиру, если старая страховка не подойдёт.

- В назначенный день ипотека в старом банке закрывается и нужно будет взять об этом справку.

- С этого момента ипотека уже переехала в новый банк, но ставка пока еще выше ожидаемой. Потому что на квартире еще висит обременение старого банка.

- Чтобы снять обременение нужно запросить у старого банка закладную о снятии обременения. Эту закладную газпромбанк делает неделю. Иногда больше, если с первого раза не получается (как в моём случае) Закладная регистрируется в МФЦ в присутствии всех владельцев и сотрудника банка.

- После снятия обременения старого банка, нужно повесить обременение нового банка. Для этого нужно зарегистрировать в МФЦ закладную от нового банка. Также в присутствии всех собственников и сотрудника банка.

- Ну и последний этап – после регистрации закладной нужно написать заявление на понижение процентной ставки.

Этот квест я проходил с августа по декабрь. Хотя при нормальной работе всех участников можно было уложиться в два месяца, а не в четыре.

Теперь ставка по нашей ипотеке составляет 10,7%. Можно было сделать 9,7%, но для этого нужно было застраховать жизнь. Если посчитать выгоду от уменьшения ставки и сравнить её со стоимостью страховки, то получится, что выгоднее платить по более высокой ставке.

Благодаря уменьшению ставки ежемесячный платёж упал почти на 2000 рублей, мелочь – а приятно. Но главное, что теперь никуда не нужно ездить и все можно делать через телефон.

Да здравствует цивилизация!