Банки чаще всего выдают займы на покупку квартир в новостройке или на вторичном рынке. Ипотека в Сбербанке на строительство частного дома позволит воплотить в жизнь давнюю мечту об отдельном жилье, построенном по индивидуальному проекту.

Деньги предоставляются на оплату материалов и работ, необходимых для возведения индивидуального дома. За заемные средства может приобретаться земельный участок, где разместится здание. Стройка может вестись собственными силами заемщика, без привлечения подрядных организаций. Расходы могут включать также внутренние отделочные работы.

Рассчитать примерный размер ежемесячного платежа и необходимый уровень дохода для получения определенной суммы кредита можно с помощью графического калькулятора на сайте Сбербанка. Кредит выдается в российских рублях.

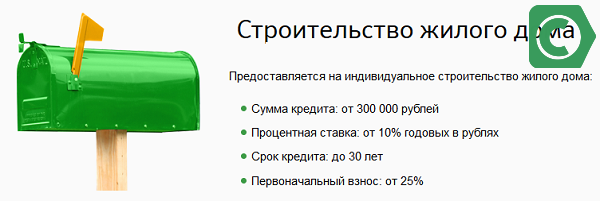

Кредит выдается на следующих условиях:

| Сумма | Срок | Процентная ставка | Первоначальный взнос | Комиссия за выдачу кредита |

|---|---|---|---|---|

| от 300 000 до 70 млн. рублей | от 1 года до 30 лет | от 11,6% годовых | не менее 25% от стоимости строительства | отсутствует |

Если заемщик участвует в муниципальной или федеральной программе по улучшению условий проживания, то применяется ставка 10,6% годовых.

Размер ставки увеличивается в ряде случаев:

- +0,3%, если человек не является зарплатным клиентом компании;

- +1%, если заемщик отказывается от страхования жизни в компании, аккредитованной в Сбербанке, или в организации «Сбербанк страхование жизни»;

- +1% в период, пока не зарегистрирована ипотека.

Максимальный лимит займа – это наименьшая из следующих величин:

- 75% договорной стоимости дома, для возведения которого выдается кредит;

- 75% оценочной стоимости возводимого строения или иного помещения, передаваемого в залог.

Возврат займа обеспечивается залогом. В качестве такого имущества может выступать:

- жилое помещение (квартира, дом или иное);

- земельный участок;

- нежилое помещение (например, гараж).

Недостроенный дом нельзя передать в залог. Поэтому на время строительства заемщик должен гарантировать возврат средств с помощью поручительства или передачи в залог иной недвижимости.

От размера первоначального взноса не зависит процентная ставка по кредиту. Для увеличения размера ипотеки клиент банка может привлечь созаемщиков. Их доход будет учитываться при расчете максимально возможного ежемесячного платежа. К созаемщикам предъявляются те же требования, что и к основному должнику.

В Сбербанке применяются следующие тарифы:

- 250 рублей за выдачу справок о ставках по ипотечным займам и предоставление копий кредитных документов;

- 3000 рублей при изменении условий договора в части состава обеспечения кредита;

- бесплатно предоставляются справки об остатке задолженности или об ее отсутствии, о сумме, уплаченной по договору в счет погашения процентов и основного долга.

Получить деньги может гражданин РФ, который достиг возраста 21 года на момент подачи заявки. К моменту перечисления последнего платежа по договору человеку не должно быть более 75 лет.

Гражданин должен трудиться на последнем месте минимум 6 месяцев до даты подачи заявки. Общий стаж должен составлять минимум 12 месяцев за предшествующие 5 лет. У человека должен быть достаточный доход для обслуживания кредита.

При оформлении клиент должен представить:

- анкету-заявление;

- паспорт;

- справку о доходе (у зарплатных клиентов не запрашивается);

- выписку из трудовой книжки или иной документ, подтверждающий соответствие требованиям Сбербанка о стаже;

- документы, касающиеся залога;

- подтверждение наличия первого взноса (например, выписка по банковскому счету);

- документы по объекту строительства.

Если клиент хочет указать дополнительные источники дохода, он предоставляет:

- справку из ПФР при наличии пенсионных выплат;

- налоговую декларацию, если ведется частная практика или человек зарегистрирован как ИП;

- трудовой договор (при работе по совместительству);

- договор найма/аренды помещения, если человек получает доход от сдачи недвижимости;

- декларацию по форме 3-НДФЛ и соответствующий договор, если клиент получает вознаграждение за использование его интеллектуальной собственности.

По залогу требуется представить:

- выписку из ЕГРН, подтверждающую право собственности;

- документ, на основании которого возникло право собственности (например, договор купли-продажи);

- поэтажный план и экспликацию помещения;

- брачный договор (при наличии);

- согласие супруги на передачу недвижимости в залог (если клиент банка состоит в браке);

- отчет об оценке стоимости имущества;

- кадастровый паспорт.

По объекту строительства представляется:

- проектно-сметная документация;

- разрешение на строительство;

- договор с подрядной организацией, если таковая привлекается.

Документы, касающиеся возводимого дома, а также подтверждение наличия первого взноса могут представляться после одобрения заявки Сбербанком.

Получение средств делится на несколько этапов:

- Клиент обращается в банк с заявкой и базовым набором документов. Компания анализирует сведения и определяет процентную ставку и объем кредита. Решение действительно в течение 90 дней.

- Гражданин определяется с проектом дома, заключает договор с подрядной организацией при необходимости. Оформляется разрешение на строительство. Проводится оценка недвижимости.

- Заключается ипотечный договор. Клиент представляет требуемые документы, юристы Сбербанка проверяют их, составляют соглашение.

- Перечисляются кредитные средства. Оплата производится частями. Первая часть займа не может превышать суммы работ по строительству без учета отделки. Если гражданин возводит дом самостоятельно, то первый платеж не может быть больше 50% от кредитного лимита.

- После завершения строительства заемщик оформляет право собственности. Далее составляется соглашение о залоге и регистрируется в Росреестре. В ипотечный договор вносятся изменения, касающиеся обеспечения возврата долга.

Во время строительства гражданин обязан ежемесячно погашать долг перед банком. Также кредитор может потребовать документы, подтверждающие целевое использование займа, например, акты выполненных работ. Если банк установит, что часть средств расходовалась не на возведение дома, может быть взыскана неустойка.

Заемщик может воспользоваться опцией отсрочки выплаты основного долга или увеличением периода пользования деньгами, если стоимость строительства увеличилась. При этом в банк необходимо представить подтверждающие документы. Отсрочка предоставляется, если клиент обратился в банк не позднее, чем через 2 года после выдачи ипотеки.

Объект недвижимости, оформляемый в залог, подлежит обязательному страхованию. Возмещение выплачивается, если имущество будет уничтожено или сильно повреждено, что снизит его рыночную стоимость. Дополнительно гражданин может заключить договор личного страхования. Выплаты перечисляются, если человеку дадут группу инвалидности или он скончается.

Гражданин может получить налоговый вычет в размере 13% от суммы выплаченных процентов за пользование деньгами. К вычету принимается не более 2 млн рублей. Максимальная сумма к получению – 260000 рублей.

Плюсами данного финансового продукта являются:

- низкие требования к заемщикам, в частности, к предельному возрасту клиентов;

- льготные условия для зарплатных клиентов;

- в залог принимается не только жилье, но и другая недвижимость.

Среди недостатков можно отметить высокую процентную ставку. В других компаниях можно оформить договор на более выгодных условиях.

Также клиенты должны заключать договор страхования жизни на условиях присоединения, чтобы ставка не увеличилась на 1%. Если возвратить ипотеку досрочно, человек не сможет вернуть часть страховой премии, хотя страховые риски отпадут.

Основной проблемой ипотеки на строительство дома остается необходимость предоставить залог до возведения здания. Но и другие банки не готовы предоставлять крупный кредит без обеспечения.

Если есть желание построить дом, но денег на это не хватает, нередко отдают предпочтение ипотеке. В Сбербанк кредит на строительство дома предоставляется в рамках отдельной программы с тем, чтобы учесть все нюансы и особенности.

Взять кредит на строительство дома в Сбербанке доступно для всех категорий граждан. Ограничение существует только по возрасту: от 21 года. Кроме того, предусмотрен и максимальный возраст для заемщика к моменту окончания его обязательств перед банковским учреждением – до 75 лет.

Сумму можно подобрать практически любую: 300 – 3000 тыс. рублей. Размер определяется согласно стоимости строительства и не может превышать 75%. Поэтому предварительно требуется заключить договора с застройщиками и подготовить смету, чтобы понимать, какой размер ссуды необходим.

Основные параметры кредита на постройку частного дома

Для оформления кредита на строительство дома, Сбербанк условия предлагает такие:

-

Период погашения ссуды: до 30 лет. Первичный взнос: от 25%. Ставка: 13,5-14,5%.

Перечень процентных ставок при оформлении жилищного займа

Ставка может варьироваться весьма значительно, исходя из характеристик клиента и параметров ипотеки. Рассчитывать на более низкий показатель можно при таких условиях:

-

Возможность уплаты большой части в качестве первой выплаты. Небольшой период. Заемщик получает начисления на зарплатную карточку данного банка. Клиент может предоставить недвижимость для залога. Заемщик оформил страховку на свою жизнь.

До момента государственной регистрации жилья, к ставке прибавляется 1%. После прохождения данной процедуры, надбавка будет снята.

Оформляя ипотечный кредит на строительство дома в Сбербанке, немаловажно побеспокоиться о подтверждении своих доходов. Это позволит получить оптимальный размер ипотеки. Для увеличения размера займа, рекомендуется учесть общие доходы семьи, в которые могут входить:

-

Заработная плата второй половины. Доход от аренды жилплощади. Авторский гонорар. Начисления от частной практики. Прибыль от индивидуального предпринимательства. И т.п.

Если доход семьи небольшой, можно воспользоваться помощью созаемщиков, чтобы увеличить кредитную сумму. Им может выступать любое лицо, не обязательно родственник. Особых требований к созаемщику не выдвигается. Но он имеет право на владение частью имущества.

В договоре указываются такие лица и размер, который они обязаны вносить, если имеется подобная договоренность. Если заемщик самостоятельно не сможет погашать свои обязательства, на законном основании с созаемщика будут стребованы выплаты. Супруг выступает созаемщиком по умолчанию, независимо от своего возраста или уровня дохода.

Условия и параметры кредита на строительство дома в Сбербанке рассчитать можно предварительно на калькуляторе банка. Заполнив основные графы, можно получить детальную информацию: ежемесячный платеж, общая сумма переплаты, остаток долга. Данные предоставляются в виде графика и таблицы по месяцам на весь указанный срок. Поэтому стоит предварительно поэкспериментировать и проверить разные варианты подбора. Изменяя характеристики, можно подобрать вариант, подходящий по условиям.

Онлайн-калькулятор на кредит на строительство дома в Сбербанк включает такие пункты:

-

Тип расчета. Подбирается по наиболее выгодному результату (сумме, доходу, ежемесячному платежу). Цена объекта ипотеки. Стоимость определяется по отчету уполномоченного эксперта. Размер первичной выплаты. Величина ипотеки. Оптимальная дата выдачи кредита. Срок погашения. Общая информация о клиенте (пол, возраст). Льготная категория (при условии получения зарплаты в данной кредитной организации). Доход. Наличие полиса страхования. Зарегистрирован ли объект ипотеки.

Чтобы оформить кредит на строительство жилого дома в Сбербанке, потребуется обратиться в отделение. По желанию, можно выбрать офис по таким критериям:

-

По месту проживания (регистрации). По нахождению объекта недвижимости. По нахождению предприятия, где работает клиент.

К этому моменту стоит предварительно подготовить первичный пакет бумаг, которые понадобятся банку для принятия решения относительно предоставления ипотеки. К таким относят паспорт и документы с места работы.

Оформление подобного вида займа осуществляется при подаче следующих документов:

- Трудовая книжка.

- Справка, подтверждающая временной период занятости клиента в занимаемой должности на данном предприятии.

- Справка НДФЛ-2.

- Справка, выданная для заполнения по форме банка. Содержит размеры доходов за полгода в нынешней должности. Заполняется работодателем на основании бухгалтерских отчетов в случае, если нет возможности выдать стандартный документ.

- Бумага, подтверждающая дополнительный доход.

Для получения заемных средств на постройку дома предусмотрено несколько вариантов кредитования

Если заемщик имеет возможность воспользоваться льготами согласно одной из программ, нужны и иные документы. Например:

- кредит на строительство дома в Сбербанк «Молодая семья»: свидетельство, подтверждающее состояние в браке, бумага о рождении ребенка.

- Многодетная семья: удостоверение многодетной пары, документы детей и о заключении брака.

- Бюджетникам: удостоверение работника государственного муниципального учреждения, органа МВД и т.п.

- Военным: удостоверение участника НИС.

Кроме этого, клиенты могут использовать материнский капитал для данных целей. В этом случае предоставляется сертификат на его выдачу и выписка со счета, чтобы уточнить размер остатка. Если семья по закону может рассчитывать на увеличение жилплощади или улучшение ее условий, она может подать заявку на выдачу субсидии в местные органы самоуправления. При согласовании, государственная субсидия может быть задействована для выплаты первого взноса или погашения части кредита.

После согласования, чтобы получить кредит на строительство дома в Сбербанке, клиенту потребуется за 60 дней подготовить и предоставить ряд документов непосредственно на объект строительства:

- Преддоговор-основание, договор на стройку.

- Разрешение на возведение построек.

- Свидетельство, дающее право на владение участком, на котором возводится дом.

- Смета работ, смета материалов.

- Отчет об оценке строящегося жилья.

Также необходимо подтвердить банку, что у заемщика есть в наличии достаточная сумма для выплаты первой части ипотеки. Таким гарантом выступает выписка из банка или расписка или иной документ о принятии застройщиком аванса от клиента.

Далее предлагаем вашему вниманию видео-ролик о том, как оформить ипотеку и как рассчитать кредит воспользовавшись онлайн-калькулятором.

Мечта о собственном доме может осуществиться, если гражданин обратиться в кредитную организацию для получения заемных средств на его постройку. Для различных категорий заемщиков предусмотрена обширная линейка жилищных кредитов, имеющих разные условия и процентные ставки.

В статье рассмотрим, как взять ипотеку на строительство частного дома в Сбербанке. Узнаем, как рассчитать сумму платежа на онлайн-калькуляторе и подать заявку с официального сайта. Мы подготовили для вас список необходимых документов и собрали отзывы о получении ипотеки.

Сбербанк предлагает получить деньги на строительство дома в ипотеку на срок до 30 лет с первым взносом в 25%. Залогом по кредиту может быть недостроенный частный дом, квартира или другое жилье. Максимальная сумма ипотеки определяется индивидуально, но не может превышать 75% от стоимости залога. Для увеличения суммы можно привлечь до 3 созаемщиков.

Важно! Сбербанк не выдает кредиты на строительство дома под материнский капитал.

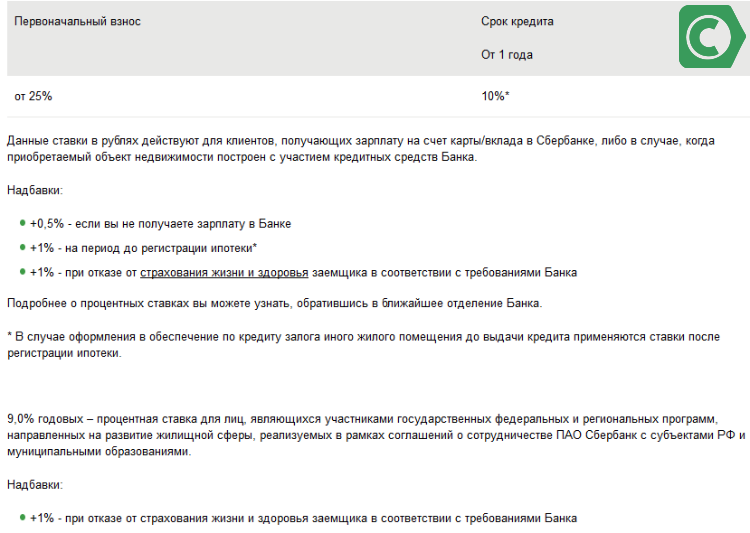

Минимальная ставка по ипотеке — 9%. К ней могут применяться следующие надбавки:

- 0,5% — если вы получаете зарплату на карту другого банка или наличными;

- 1% — на период кредитования до регистрации ипотеки.

- 1% — если вы решите отказаться от страхования жизни.

Заложенную недвижимость (кроме земельных участков) необходимо застраховать от утраты или повреждения. А страхование жизни осуществляется по желанию.

Если стоимость строительства дома увеличилась уже после получения кредита, Сбербанк может предоставить отсрочку по уплате основного долга или увеличить срок ипотеки. Для этого надо обратиться с заявлением в отделение и представить доказательства увеличения стоимости (счета, чеки, смету). Максимальный срок отсрочки составляет 2 года.

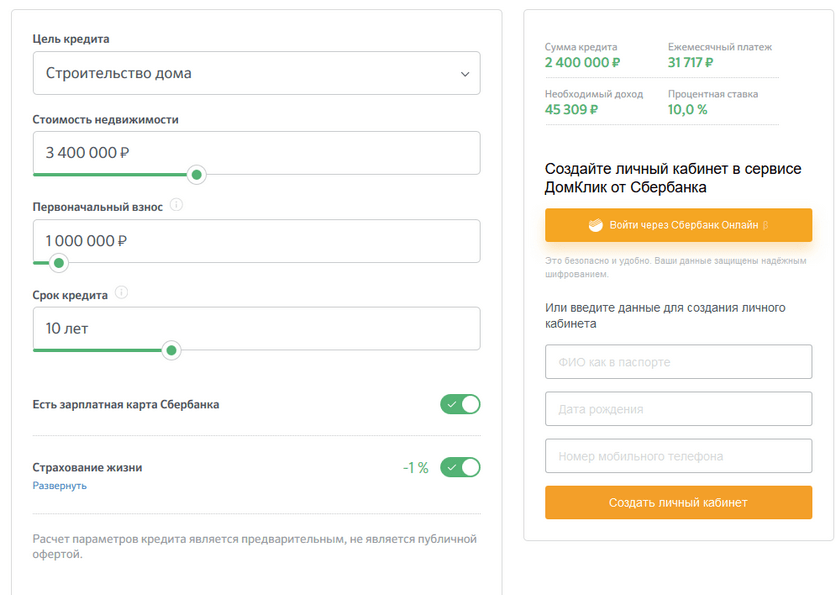

С помощью калькулятора на сайте Сбербанка можно рассчитать ставку по ипотеке на индивидуальное жилищное строительство, ежемесячный платеж и доход, необходимый для получения положительного решения по заявке. Для этого в калькуляторе нужно указать стоимость недвижимости, первый взнос и срок ипотеки.

Пример. Цена строительства недвижимости составляет 3 400 000 р., первый взнос — 850 000 р., срок ипотеки — 10 лет. Ставка составит 10%, а ежемесячный взнос — 31 717 р. Заявка может быть одобрена при доходе от 45 309 р. в месяц.

Для оформления заявки с официального сайта Сбербанка необходимо:

- Зарегистрировать кабинет на сервисе DomClick или войти в него с помощью логина и пароля от Сбербанк Онлайн.

- Заполнить анкету (паспортные данные, сведения о доходах, количестве детей и образовании).

- Загрузить копию паспорта, трудовой книжки и справку 2-НДФЛ.

Сбербанк примет решение по заявке в течение 8 рабочих дней. Оно поступит в виде СМС на номер телефона, указанного при регистрации в Сбербанк Онлайн.

После получения одобрения по заявке нужно согласовать со Сбербанком жилье, которое будет залогом по ипотеке. Жесткие требования к объекту недвижимости в Сбербанке отсутствуют, и каждый случай рассматривается индивидуально. Для оценки реальной стоимости дома, необходимо обратиться в специализированную компанию, а полученный отчет передать сотрудникам банка.

Замечание. Если обеспечением по ипотеке выступает частный дом, то закладывать необходимо и земельный участок, на котором он расположен.

Перед тем как получить деньги и построить дом в ипотеку, нужно зарегистрировать сделку купли-продажи в Росреестре. Для этого можно обратиться в МФЦ с договором ипотеки и закладной.

Вы можете получить ипотеку в Сбербанке, если являетесь гражданином России, старше 21 года и соответствуете следующим требованиям:

- На момент окончания договора вам будет не более 75 лет.

- Стаж у текущего работодателя превышает полгода, а общий за последние 5 лет — 1 год.

- Есть постоянная или временная регистрация в любом населенном пункте РФ.

Замечание. Если получаете зарплату через Сбербанк, то требования по стажу на вас не распространяются.

При подаче заявки на ипотеку потребуется заполнить анкету. К ней должен прилагаться паспорт, копия трудовой книжки и 2-НДФЛ. Если вы получаете зарплату на карту в Сбербанке, достаточно подготовить только паспорт.

После получения одобрения по ипотеке понадобятся документы на недвижимость:

- выписка из ЕГРН;

- свидетельство о праве собственности (при наличии);

- свидетельство о праве на наследство или договор купли-продажи.

Беленкова Мария:

Третьяков Владислав:

Гусарова Инна:

«Мы долго думали о том, чтобы построить дом. Но найти собственные деньги на стройку оказалось нереально, и мы стали искать подходящие варианты по кредитам. Выбрали предложение Сбербанка. От момента подачи заявки до заключения договора прошло 3 недели».

Карюгин Артем:

«Наша семья всегда хотела обзавестись собственным домом. Участок мы купили несколько лет назад за свои средства. Но на строительство дома пришлось взять кредит. Я получаю зарплату на карту Сбербанка и решил первым делом обратиться именно сюда. Залогом оформили квартиру. Сложностей при оформлении не увидел. Очень радует, что можно досрочно погашать долг в любой момент и любыми суммами».