- через работодателя, получая каждый месяц вместе с зарплатой часть суммы;

- оформление на личный банковский счет;

- если имеется заинтересованность вернуть сумму быстрее, лучше воспользоваться вторым вариантом, правда придется потратить достаточно много времени на оформление бумаг. Если же нет желания долго возиться с документацией, то проще воспользоваться возможностью получать деньги через работодателя.

Проводим такое вычисление: 1.8 млн.руб х 13% = 234 тысячи рублей. Т.е. сумма налога которую вам вернут составит 234 000 рублей. Но сразу всю сумму вернуть нельзя, только 70 тысяч в год покупки, так как всего она заплатила 70 т.р подоходного налога. Остаток суммы (164 тысячи рублей) будет возвращен в последующие годы.

- как только он получит 260 тыс. рублей в качестве выплаты за покупку одного или нескольких объектов недвижимости;

- как только он получит 360 тыс. рублей в качестве выплаты за перечисление банку (одному, нескольким, по одному, по нескольким кредитным договорам) ипотечных процентов.

При этом, если человек не оформлял ипотеку для покупки жилья, по которому получил вычет (или не использовал ипотечные проценты для исчисления вычета) — он вправе использовать соответствующие проценты для исчисления вычета при покупке другого жилья — но только купленного после 01.01.2014 года.

Пример 6. Супруги Вероника и Андрей Егоровы приобрели квартиру, которая по всем документам числится за Андреем. Однако он уже применял право на компенсацию. Цена жилья – 2 млн. Супруги подготовили произвольное заявление, в котором указали, что для Вероники доля вычета составляет 100%, для Андрея — 0%. Таким образом, жена получила компенсацию в полном размере за квартиру своего мужа.

Пример 2. Денисов Ю.И. стал собственником недвижимости в 2015 г. Цена договора составила 2 млн. В 2016 г. при рассмотрении его заявления в налоговой выяснилось, что сделка произошла между взаимозависимыми людьми. Инспекция отказала в праве на льготу Денисову Ю.И. Но он может возвратить налог на покупку второй квартиры.

Общий размер налогового вычета должен быть равен предельному размеру вычета, действующему на момент, когда Вы воспользовались им впервые. В 2014 году действовали нормы Налогового Кодекса, в соответствии с которыми каждый из супругов имел право на имущественный вычет в размере 2 млн рублей. Таким образом, остаток для Вас и мужа составит по 1 350 000 рублей. Также Вы сможете применить налоговый вычет на расходы на проценты по ипотеке. Проценты учитываются в размере фактических расходов, но не более 3 млн рублей.

Отметим, что каждый резидент при покупке квартиры имеет право на возврат налога, не превышающий 260 тысяч рублей (без учета вычета по ипотечным процентам), при условии отчисления средств в бюджет по 2-НДФЛ. В случае, если по одному объекту не было получено 260 тысяч в виде возврата налогов, то это можно сделать с последующей покупки.

Бывают случаи, когда покупка квартиры состоялась, а вычет так и не был оформлен. В данной ситуации никаких проблем по поводу выплаты не возникнет, поскольку закон не ограничивает время сбора и подачи документов с целью получения выплаты. Однако, если приобретение квартиры состоялось более трех лет назад, то вначале возвращают сумму уплаченных налогов за три года, и только в течение последующих лет, раз год счастливый владелец жилья получает по частям оставшееся деньги.

Однако все зависит от времени покупки жилья и потраченной суммы. Так, если квартиру покупают после января 2014 года и до этого возврат не был использован, то имущественный вычет будет доступен несколько раз, однако его сумма имеет свой предел, который равняется 2 000 000 руб.

В Кодексе РФ отмечается, что возврат ндфл с процентов по ипотеке производится только на расходы, произведённые за собственный счёт заёмщика или за счёт займа. Не включаются по вычету расходы, которые были произведены за счёт субсидий государства, материнского капитала или других соцвыплат.

Однако все зависит от времени покупки жилья и потраченной суммы. Так, если квартиру покупают после января 2014 года и до этого возврат не был использован, то имущественный вычет будет доступен несколько раз, однако его сумма имеет свой предел, который равняется 2 000 000 руб.

Однако все зависит от времени покупки жилья и потраченной суммы. Так, если квартиру покупают после января 2014 года и до этого возврат не был использован, то имущественный вычет будет доступен несколько раз, однако его сумма имеет свой предел, который равняется 2 000 000 руб.

К сожалению, далеко не все люди, которые приобрели жилое помещение по этой схеме, знают о том, что могут вернуть 13% с ипотеки. О том, как вернуть положенные проценты, какие условия возврата средств существуют и какие есть ограничения, мы расскажем в этой статье.

Если гражданин до момента покупки квартиры хотя бы раз получал официальную зарплату, то он тем самым становится налогоплательщиком, отдавшим 13% с суммы дохода. И теперь у каждого плательщика налога присутствует возможность получить налоговый вычет при расчетах налоговой базы.

После покупки квартиры, чтобы приступить к возврату налогового вычета процентов, нужно оформить недвижимость (апартамент или дом) в собственность. Если вы осуществляли налоговую выплату – это хорошо, но еще нужно получать фактическое подтверждение. После того, как получить эту официальную бумагу, необходимо подготавливать декларацию по возмещению НДФЛ, а далее – сдавать данный документ. Важным этапом считается подготовка документации, особенно при покупке в ипотеку. В таком случае ее вдвое больше, ведь ипотека, как правило, сопровождается большим числом официальных бумаг.

Сделка по покупке квартиры должна быть правильно оформлена, зарегистрирована в регистрационной палате, на жилье должны быть предоставлены соответствующие документы. Если все перечисленные моменты соблюдены, нужно собрать полный пакет документов и предоставить его в налоговую инспекцию по месту регистрации. Право декларировать имущество и получить возврат действительно в течение трех лет с момента покупки жилья.

То есть если подадите информацию о покупке в течение трех лет после года приобретения жилья, вы можете позднее постепенно возвращать 13% от квартиры. Это важно для тех, у кого минимальная официальная заработная плата и им приходится в течение нескольких лет возвращать налоговый вычет, или для тех людей, кто в ближайшее время планируют поменять место работы и получать вычет более крупными частями.

Рынок жилой недвижимости, как и живой организм, постоянно находится в интенсивном движении. Люди продавали и покупали жилье во все времена. Сегодня российским законодательством установлена возможность возврата доли финансовых средств, затраченных на покупку жилья – квартиры, дома, комнаты и других объектов. Поговорим о том, какие категории налогоплательщиков имеют право на возврат и как на практике осуществить возвращение налога с покупки квартиры.

Рассмотрим, как вернуть 13 процентов с покупки квартиры. Важно помнить: невозможно возвратить за один год сумму вычета более, чем размер НДФЛ, удержанный за год. Оставшаяся часть средств переносится на следующие периоды, т. е. возврат средств производится до полного возмещения положенного вычета.

На сегодняшний день покупка недвижимости — это трудноосуществимая мечта. Для того чтобы осуществить приближение данной покупки, можно оформить кредит на несколько лет. Это выгодно тем, что существует возможность выплачивать указанную сумму постепенно, осуществляя платежи по выгодной процентной ставке. Как вернуть 13 процентов налога от покупки жилья? Для того чтобы осуществить возврат средств следует придерживаться некоторых правил, о которых пойдет речь далее.

- документ, который удостоверяет личность – гражданский паспорт заемщика;

- документальное подтверждение о наличии права собственности на квартиру;

- платежные квитанции, которые подтверждают оплату процентов по ипотеке;

- договор по ипотеке — оригинал + копия;

- режим выплат, официальный документ, который подтверждает ежемесячные выплаты по ипотеке на квартиру;

- справка, которая подтверждает официальные доходы пользователя за последние 6 месяцев — 2-НДФЛ;

- договор на покупку квартиры;

- декларация 3-НДФЛ.

Возмещение 13% от цены квартиры производится из удержанных работодателем налогов. Как правило, возвращение налогового вычета редко кто может осуществить единовременно, почти все получают эти средства столько времени, пока сумма удержанных средств не достигнет рассчитанных 13 % от цены недвижимости.

Рассмотрим пример: если человек купит квартиру за 1,5 млн. руб., то налоговый вычет будет равен 195 тыс.руб., а если цена жилья 2,5 млн. руб., то 13% всё равно будут рассчитываться из этой же предельной суммы для расчёта возвращаемых средств и будут равны 260 тыс. руб.

Это не первая моя статья, посвященная ипотечному кредитованию, поэтому нет смысла вновь возвращаться к вопросу, что такое ипотека. Ранее мы рассматривали плюсы и минусы кредитования под залог недвижимости, но пока обходили стороной такой важный аспект, как возврат процентов по ипотеке. Я сделала это осознанно, потому что решила написать отдельную статью о такой льготе.

Внимание! Важная информация: каждый официально работающий человек имеет право вернуть от государства часть потраченных средств на:

- приобретение недвижимости,

- уплату % по ипотечному займу.

Другими словами, оформить имущественный вычет можно 2 раза. Во-первых, возвратить налог при покупке недвижимости. Во-вторых, вернуть часть уплаченных процентов.

Имеет смысл разобрать также возврат страховки по ипотеке, это тема будущей статьи. А сегодня поговорим, как сэкономить на выплатах банку и какие документы нужно предоставить.

Как рассчитать, сколько можно вернуть от государства денег? Вы легко сделаете это самостоятельно. К возврату подлежат 13 % от уплаченных.

Например, вы взяли ипотеку в 1 млн. руб. на 20 лет под 10 % годовых. За весь 20-летний период вы переплатите банку 1 316 052 руб. и должны требовать от государства 171 086,76 руб., т. е. 13 %.

Государство ограничило сумму процентов, лимит составляет 3 млн. руб. Например, если вы взяли 1,5 млн. руб. на 30 лет, то общая переплата составит 3 238 886 руб. Таким образом, вернуть удастся не более 390 тыс. руб. Но лимит не действует для займов, которые вы получили до 2014 года.

Вычет вы можете получать каждый год. При досрочном погашении возврат производится единовременно.

Как рассчитывается вычет при приобретении недвижимости супругами в совместную или долевую собственность? В кодексе четко прописано, что объектом может быть доля в квартире, комнате, жилом доме или земельном участке. Поэтому оба супруга при оформлении ипотеки имеют право на возмещение подоходного налога в соответствии со своей долей в собственности.

Вот кто может получить имущественный вычет:

- Граждане РФ и иностранцы, которые официально трудятся в нашей стране и платят налог с доходов (НДФЛ).

- Заемщики, которые приобрели за счет средств банка квартиру, дом, земельный участок или доли в этой недвижимости. Все объекты должны находиться на территории РФ. В расчет берется ипотечный заем не только на готовые объекты, но и на новое строительство.

- Заемщики, которые взяли кредит в рамках рефинансирования ранее полученных займов.

- Родители, а также опекуны, попечители и др., которые приобрели имущество в собственность своих несовершеннолетних детей или подопечных.

- Пенсионеры имеют право учесть доходы за 3 года до года выхода на пенсию.

Кому льгота не положена:

- Заемщикам, которые приобрели жилье или земельные участки за счет своих работодателей или других третьих лиц, а также за счет материнского капитала и государственных субсидий.

- Тем, кто купил жилье у близких родственников. Налоговый кодекс называет таких лиц взаимозависимыми. К ним относят супругов, детей, родителей, братьев, сестер, опекунов и подопечных.

- Заемщикам, которые ранее уже получали возмещение подоходного налога за уплаченные проценты.

- Заемщикам, которые подали документы по двум и более объектам недвижимости.

- Тем, кто не получает официальную зарплату.

Важный момент, который надо запомнить: в Налоговом кодексе четко указано, что повторное предоставление права на имущественный вычет не предусмотрено.

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Помните главное: сумма возмещения не может быть больше начисленного подоходного налога за отчетный год. Поэтому, если вы получаете большую зарплату, то и подоходный налог платите большой. А значит, и возмещение его при выплате кредита тоже будет немаленькое. Таким образом, причитающуюся вам сумму, вы вернете значительно быстрее, чем при маленькой зарплате.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

В первую очередь вы должны заполнить декларацию 3-НДФЛ. Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов. Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Женщина взяла квартиру за счет заемных средств, пару лет исправно платила по кредиту и даже возмещала от государства часть уплаченных %. Через какое-то время ушла в декретный отпуск. В этом случае выплаты ей больше не положены, т. к. нет официальных доходов. При выходе из декрета она снова может подать декларацию, заявление и возобновить получение денег.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

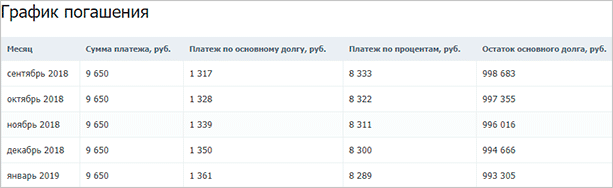

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Уверена, что не все заемщики знают о тонкостях процедуры возврата от государства части уплаченных банку процентов по ипотеке. Постаралась все разложить по полочкам. Надеюсь, стало понятнее. И обязательно воспользуйтесь своим правом. Я ежегодно возвращаю часть уплаченного подоходного налога, но не за ипотеку, а за образование детей. И каждый раз испытываю положительные эмоции, когда на банковскую карточку приходят деньги. Они точно никогда не бывают лишними.

Ипотечный кредит – это тяжелое бремя для многих семей, а также единственная возможность купить себе жилье. Наверняка не все знают о том, что государство оказывает поддержку заемщикам и возмещает им 13% от уплаченных процентов, плюс к этому, если вы впервые покупаете жилье, имеете право на 13% от его стоимости в виде налогового вычета. Рассмотрим этот вопрос более подробно, а также сколько раз можно возвращать проценты по ипотеке.

Для начала нужно коротко сказать о том, что после покупки жилья, покупатель имеет право вернуть 13% от его стоимости. Есть только небольшое ограничение, вычет осуществляется с суммы не более 2 млн рублей, то есть, например, если жилплощадь стоит 3,5 млн рублей, то вычет все равно будет только с 2 из них. Простыми словами, максимальная сумма возмещения составит 260 тысяч рублей (2000000×13%=260000).

У заемщиков есть вторая возможность, а именно вернуть 13% подоходного налога с процентов, уплаченных банку за пользование жилищным займом. Максимальная сумма, с которой осуществляется вычет составляет 3 млн рублей. Соответственно, максимум, на что может рассчитывать налогоплательщик – это 390000 рублей (3000000×13%=390000).

Обратите внимание, что данную выплату можно получить только в том случае, если размер процентов составит более 3 млн рублей, если сумма процента меньше то вычет исчисляется от нее.

К тому же к заемщику есть ряд требований:

- жилье находится на территории нашей страны;

- гражданин осуществляет трудовую деятельность в России;

- заемщик отчисляет подоходный налог;

Итак, вернуть подоходный налог с процентов по ипотеке вы можете только в том случае, если вы официально трудоустроены и переводите сродства в налоговую инспекцию. Вернуть налог можно только в том случае, если сумма уплаченных вами налогов не менее той суммы, которую вы ранее уплатили.

Например, вы купили квартиру и хотите вернуть подоходный налог. Ваша заработная плата 30 тысяч рублей, из них за год вы оплатили 3900×12=46800 рублей. Вам полагается выплата 260000 тысяч рублей, но за прошедший год вы не можете получить больше 46800, потому что больше вы не уплатили.

Выплаты по процентам по ипотечному займу будут выглядеть несколько иным образом. Рассмотрим, как происходит порядок выплат, а заодно и ответ на главный вопрос, сколько можно вернуть с процентов по ипотеке.

У вас есть несколько вариантов, как вернуть подоходный налог в размере 13% от суммы уплаченных процентов по ипотеке. В первом варианте вы по мере выплаты процентов получаете возврат налога. Например, если ежемесячная сумма процентов, уплаченных банку, составит 20000 рублей, то вычет составит 2600 рублей. Именно эту сумму вы можете вернуть после оплаты подоходного налога.

В другом варианте вы можете получить средства после полного погашения ипотечного займа. И тут сумма единовременной выплаты будет полностью зависеть от размера выплат за год, то есть вы в сумме за отчетный период уплатили в налоговую инспекцию 100000 рублей, то возврат вы больше данной суммы не получите. А оставшаяся сумма переносится на следующий год, и так до тех пор, пока налогоплательщик не получит возврат в полном объеме.

Кстати, на возврат подоходного налога может претендовать не только заемщик, но и созаемщик.

Если ипотечный займ берет один из супругов жилищный кредит, то второй автоматически становится созаемщиком, и имеет имущественные права на приобретаемое жилье, соответственно также может претендовать на возврат подоходного налога. Только есть один нюанс – ответственность по выплате банку пропорциональна его праву владения жилплощадью, ровно, так же как и размер налогового вычета. Но постольку, поскольку супружеское имущество считается совместно нажитым, и они совместно ведут хозяйство, созаемщику нет необходимости оформлять вычет.

Итак, каждому трудоустроенному заемщику полагается возврат процентов по ипотеке. Сколько раз можно его вернуть? На самом деле такая возможность предоставляется заемщикам лишь один раз в жизни, то есть только по одному жилищному кредиту. Хотя вернуть подоходный налог с жилья вы можете несколько раз, пока общая сумма не составит 260 тысяч рублей.

Обратите внимание, что имущественные налоговые вычету регламентированы НК РФ статья 220.

Итак, сколько процентов возвращают по ипотеке? Каждый заемщик имеет право вернуть 13% от стоимости объекта недвижимого имущества и ровно столько же от суммы уплаченных банку процентов. Даже несмотря на то что это небольшая сумма, по сравнению со стоимостью ипотеки, она поможет хоть немного сэкономить бюджет в период выплаты жилищного кредита.