В статье рассмотрим, как взять ипотеку на строительство жилого дома. Разберем условия и требования банков, а также перечень необходимых документов. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 300 тыс. р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 15%.

- Можно привлечь 3 созаемщиков.

Подробнее

- Сумма: от 300 тыс. до 10 млн р.

- Ставка: 8,25 — 13%.

- Срок: от 3 до 25 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 15%.

- Можно оформить ипотеку по паспорту.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

Подробнее

- Сумма: от 300 тыс. до 5 млн р.

- Ставка: 11,9 — 14,9%.

- Срок: до 10 лет.

- Возраст: от 23 до 65 лет.

- Принятие решения в течение трех дней.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Получить предварительное решение банка можно без посещения отделения. Для этого достаточно оформить заявку на его официальном сайте.

Например, при подаче заявки в Примсоцбанк нужно указать:

- ФИО;

- дату рождения;

- город, где будет происходить оформление ипотеки;

- контакты (телефон, email).

После получения заявки сотрудники банка рассмотрят ее в течение 1-10 дней и сообщат решение.

Ипотека под строительство дома выдается при условии предоставления обеспечения. Например, в Сбербанке допускается оформление ипотеки на строительство индивидуального дома под поручительство физических лиц, с последующим его залогом после окончания строительных работ. Если обеспечением по ипотеке выступает дом, он передается в залог вместе с земельным участком.

Объект залога надо застраховать на случай повреждения или уничтожения на весь срок кредитования. Страхование жизни оформляется по желанию, но при отказе банк увеличит процентную ставку на 1%.

Наиболее выгодная ставка по ипотеке на строительство действует в банке Дельтакредит и Росбанке — от 8,25%, в Сбербанке она будет минимум 10%, в Саровбизнесбанке — от 11,9%, а в Примсоцбанке — от 12%.

В Примсоцбанке и Саровбизнесбанке можно оформить ипотеку без первоначального взноса, в Сбербанке он должен составлять не меньше 25%, а в Росбанке и Дельтакредит — от 30%. Срок кредитования под ИЖС в Саровбизнесбанке — до 10 лет, в Примсоцбанке — до 15 лет, в банке Дельтакредит и Росбанке — до 25 лет, а в Сбербанке — до 30 лет. Максимальная сумма ссуды в Примсоцбанке — 3 млн р., а в Дельтакредит, Саровбизнесбанке, Сбербанке и Росбанке по ней нет ограничений.

Получить ипотечный кредит могут только российские граждане. Подать заявку в Сбербанк можно с 21 года, в Росбанк или Дельтакредит — с 20 лет, в Саровбизнесбанк — с 23, а в Примсоцбанк — с 18. На дату планируемого погашения ипотеки не должно исполнится 65 лет (64 лет — в Росбанке и Дельтакредит, 75 лет — в Сбербанке). Требуется иметь опыт работы на текущем месте от полугода и общий трудовой стаж — от года.

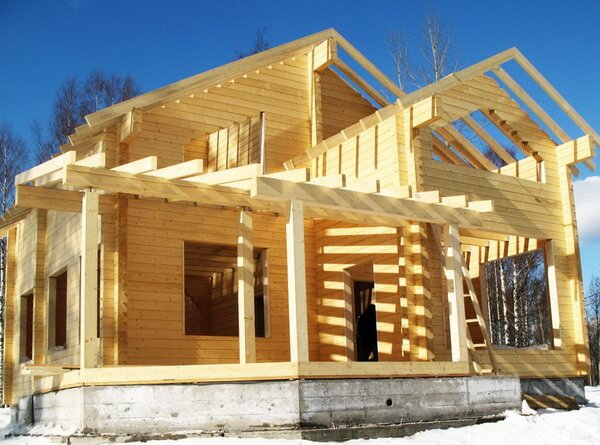

Кредит на индивидуальное строительство обычно выдается под залог имеющегося жилья — квартиры или частного дома. Полученные деньги можно направить на стройку любого дома (коттеджа, дачного и т. д.).

Объект залога должен соответствовать следующим требованиям:

- пригоден для проживания круглый год;

- имеет отдельный санузел и кухню;

- не находиться в списках на снос, капитальный ремонт и т. п.

Если кредит является целевым, то его можно потратить только на строительство жилого дома (загородного или в черте города), пригодного для круглогодичного проживания с обязательным подключением всех основных коммуникаций (электричество, вода и т. д.).

При подаче заявки необходимо представить в банк:

- паспорт;

- СНИЛС;

- копию трудовой книжки;

- справку о заработной плате;

- военный билет (для мужчин до 27 лет), кроме Росбанка и Дельтакредит.

Если в качестве обеспечения выступает имеющаяся недвижимость, необходимо предоставить следующие документы:

- отчет оценочной компании;

- свидетельство о праве собственности (при наличии);

- документ-основание возникновения прав собственности (например, свидетельство о праве на наследство);

- выписку из ЕГРН;

- технический и/или кадастровый паспорт.

При получении кредита на строительство под поручительство с последующим залогом строящегося дома необходимы следующие документы:

- выписка из ЕГРН;

- договор о проведении строительных работ (если строительство выполняется силами строительной организации);

- смета работ или материалов;

- разрешение на строительство (если необходимо).

После одобрения заявки требуется провести оценку залога и при необходимости заказать смету работ/материалов на строительство.

После получения отчета об оценке необходимо выполнить следующие действия:

- Предоставить документы по залогу и строящемуся дому.

- Оформить полисы страхования.

- Внести первоначальный взнос на счет в банке (при необходимости).

- Подписать ипотечный договор.

- Зарегистрировать право собственности на недвижимость в Росреестре.

Строительство дома требует много времени и внимания. Когда для этого привлекаются средства банка, нужно проявлять особую осторожность.

На что обратить внимание при строительстве дома в ипотеку:

- График платежей . При строительстве дома в ипотеку средства предоставляются частями (траншами), поэтому нужно заранее уточнить график их выдачи и с учетом этого планировать начало строительных работ и закупку материалов.

- Сдача отчета об использовании средств . Все документы о расходах на строительство (договоры, чеки, платежные поручения и т. д.) нужно сохранять и своевременно предоставлять в банк, иначе он может не предоставить очередной транш или вовсе расторгнуть договор и затребовать возврат уже предоставленных средств.

- Оформление залога после окончания строительства . Ставка по кредиту обычно снижается после предоставления выписки из ЕГРН с отметкой о регистрации прав собственности на дом.

Обычный потребительский кредит без обеспечения оформить проще, но ипотека при строительстве дома оказывается удобней и выгодней.

Для наглядности сравним эти два продукта в таблице:

| Условия | Ипотека | Потребительский кредит |

| Ставка | от 8,25% | от 10-12% (чаще от 15%) |

| Максимальная сумма | 30 млн р. или вовсе не ограничена | 1,5 млн р., реже 2 млн р. |

| Сроки кредитования | до 10-30 лет | до 5-7 лет |

| Возможность привлечения созаемщиков | до 3-4 человек | возможен 1 созаемщик |

Степанов Михаил:

Авдеев Юрий:

«Я оформил кредит на строительство загородного дома через Примсоцбанк. Ставка получилась вполне приемлемой и никаких дополнительных комиссий не накрутили. В качестве залога оформил квартиру, ее пришлось оценить за отдельную плату. Само согласование и оформление документов заняло чуть больше 2 недель, теперь уже скоро закончу строительство, а без кредита на много лет оно бы растянулось».

Новикова Евгения:

«Мы уже давно думали с мужем о постройке своего дома и даже землю приобрели в устраивающем нас месте, но на стройку денег не хватало постоянно. Решили, что без кредита нам не обойтись и обратились в Саровбизнесбанк. Нам подобрали оптимальные условия — ипотека на строительство дома с залогом квартиры. Взяли кредит на 10 лет с удобным ежемесячным платежом».

Выдача кредита на еще недостроенную недвижимость – не самый удачный вариант сделки с точки зрения банка. Для кредитора такой заем является довольно рискованным, в силу особенностей оформления права собственности на такое жилье, и других нюансов.

Прежде всего, кредит на покупку квартиры в строящемся доме отличается от ипотеки на готовое жилье видом залога. Дело в том, что недостроенная квартира не может быть оформлена в качестве залога по кредиту, а именно залог в виде недвижимости и является одним из основных условий ипотеки.

В данном же случае, заемщик может предоставить банку только прописанное инвестиционным договором (или договором долевого участия) право требования на жилье. Полноценным залогом такая квартира может выступать только по окончанию строительства и получения соответствующих документов о праве собственности на нее.

Также большинство кредиторов, при вынесении решения о кредитовании объектов незавершенного строительства, хотят удостовериться в том, что строительство будет закончено вовремя, а работы выполнены в полном объеме. Чтобы обезопасить собственные средства, зачастую банки увеличивают процентную ставку по кредиту на недостроенное жилье на несколько процентов (по сравнению с кредитованием жилья, готового к эксплуатации).

В большинстве случаев, заключение кредитного договора между кредитором и заемщиком происходит после того, как банк изучит документацию застройщика. В том случае, если кредитор согласен с условиями застройщика, он заключает кредитный договор с заемщиком, после чего последний оформляет сделку с компанией-застройщиком.

Следующим шагом станет оформление права требования на строящееся жилье в качестве залога. Кроме того, банк может потребовать, чтобы клиент застраховал собственную жизнь и трудоспособность. По завершению строительства, понадобится страховка жилья, и переоформление залогового договора.

Сегодня желающие взять кредит на покупку квартиры в недостроенном доме, могут значительно облегчить себе жизнь, воспользовавшись одной из многочисленных партнерских программ. Застройщики и кредиторы совместно разрабатывают такие программы, благодаря чему заемщик может сэкономить время (банку не нужно проверять благонадежность застройщика), и деньги (иногда партнерские программы отличаются более выгодными процентными ставками по кредиту).

Однако ипотека по партнерской программе – это не всегда однозначная выгода и экономия средств, поэтому тщательный мониторинг предложений не будет лишним.

На самом деле, экономия средств на подобном кредите зависит от многих факторов. Одним из основных является период, на протяжении которого будет идти строительство – естественно, чем он длиннее, тем дольше придется платить заемщику. Поэтому, прежде чем принять решение об оформлении ипотечного кредита на незавершенное жилье, стоит многократно обдумать все выгоды и риски такого шага.

Многие семьи мечтают о собственном доме. Если личных средств на его строительство не хватает, то можно подумать о варианте кредитования. Но дают ли банки ипотечные кредиты под постройку частного дома? Нужно сказать, что для банков выдача таких кредитов — достаточно рисковое мероприятие, и они не предлагают такие программы. Тем не менее, есть варианты, как можно это сделать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-25 . Это быстро и бесплатно !

Итак, разберем, можно ли брать ипотечный кредит, чтобы построить частный дом. Ипотека для банка является самым дорогостоящим и рисковым кредитным продуктом. Поскольку выдаются большие суммы на длительные сроки кредитования, требования могут быть завышены. При этом получить средства на строительство дома значительно сложнее, чем на покупку готовой недвижимости.

Это связано с теми же рисками, поскольку сам участок, на котором планируется строительство, не имеет высокой ликвидности, и в случае невыплаты кредита банку будет сложно компенсировать собственные ущербы.

Однако есть варианты, в соответствии с которыми можно получить такой кредит. Банки могут предоставлять его под залог уже имеющейся у заемщика недвижимости. В основном в ее качестве выступает квартира в многоквартирном доме. Также некоторые банки предлагают программу, которая позволяет использовать в качестве залога земельный участок, где будет происходить строительство. Но при этом на момент оформления сделки он должен уже быть собственностью заемщика.

На постройку дома можно взять обычный нецелевой кредит. Для увеличения суммы и сроков кредитования используется залоговое обеспечение. Преимущество в данном случае в том, что не нужно уведомлять банк о том, как и куда вы расходуете средства.

Таким образом, при наличии определенного имущества и соответствии всем требованиям получить займ на строительство дома возможно.

Наверняка в кредите будет отказано тем заемщикам, которым нечего предложить в качестве залога. При этом у каждого кредитного учреждения есть ряд своих требований к заемщику: доход, возраст и т.д., и при несоответствии им риски получить отказ повышаются.

Для получения одобрения заемщик должен соответствовать ряду требований. В разных банках они могут отличаться, но в основном сводятся к следующему:

- Наличие российского гражданства.

- Возраст от 21 до 65 лет.

- Стаж официальной работы не меньше года, и от полугода на текущем месте.

- Постоянный доход соответствующего размера.

Также предъявляются требования по отношению к недвижимости, которая используется в качестве залога:

Прежде всего, он должен находиться в месте расположения отделения либо филиала банка, где оформляются займ.- Не должно быть никаких юридических обременений, заявитель должен иметь полное право на владение залоговым объектом.

- Недвижимость или участок земли должны быть ликвидными.

Существует вариант использования в качестве залога не своей недвижимости, а недвижимости близких родственников или супруга. В этом случае владелец автоматически становится созаемщиком.

Финансовые учреждения предъявляют требования и в отношении дома, который будет строиться в рамках земельного надела. В основном они следующие:

- Наличие точно проработанного технического плана, одобренного жилищной комиссией.

- Основной материал строительства — бетон либо кирпич.

- Наличие отдельной кухни и санузла.

- Необходимые инженерные коммуникации: электричество, вода, канализация, отопление.

- Исправное состояние дверей, крыши, окон.

Требования проверяются на основе технического плана. Последний должен быть одобрен жилищной комиссией и является основным аргументом в получении одобрения на строительство.

Когда в качестве залогового обеспечения будет выступать земельный участок, ряд требований выдвигается и по отношении к нему:

- Нахождение в регионе, где есть отделение банка.

- Тип земли должен определяться кадастром как «земли населенных пунктов».

- Отсутствие юридических обременений.

- Нахождение территории в зоне дачного либо индивидуального жилищного строительства.

- Земля должна быть собственностью заемщика. Если он владеет ею на правах долевой собственности, то другие дольщики будут проходить в рамках кредитования как залогодатели.

Сбор документов рекомендуется начать до начала процесса оформления ипотеки. Это даст возможность существенно ускорить процедуру и раньше получить необходимые суммы. Список документов в различных банках также может отличаться, но чаще всего он включает в себя следующее:

Паспорт гражданина РФ и второй документ, удостоверяющий личность.- Заявление.

- Справка, подтверждающая доход по форме банка или 2-НДФЛ.

- Копии заполненных страниц трудовой книги.

- Правоустанавливающие документы на передаваемый в залоговое обеспечение объект.

- Бумаги на земельный участок.

- Разрешение на строительство.

Больше об условиях, документах и этапах для оформления ипотеки на строительство частного дома, читайте в этом материале.

Также в процессе рассмотрения заявки банки могут требовать составленный график, описывающий стали строительства, его сроки и суммы, которые нужны на те или иные работы. Получив положительное решение, клиенту нужно определиться со сроком кредитования, и с учетом этого банк составит график платежей.

Если речь идет о целевых программах на строительство дома, то средства могут предоставляться заемщику не одним, а несколькими платежами. Затраты на возведение делятся на несколько этапов:

- заложение фундамента;

- возведение стен;

- крыши;

- проведение коммуникаций и внутренняя отделка.

При завершении одного из этапов заемщик выплачивает необходимые средства, и банк предоставляет ему новый платеж.

Вариант взятия кредита на постройку дома имеет немало преимуществ:

- Можно самостоятельно выбрать участок и планировку. Выбор застройщиков также не ограничивается.

- Крупные строительные компании нередко сотрудничают с банками, что дает дополнительные возможности оформления займа на льготных условиях.

- Наличие залогового обеспечения позволяет существенно увеличить сумму и сроки кредитования.

Можно проанализировать разные банковские предложения и выбрать максимально подходящее.- Существует возможность привлечения мер государственной поддержки, например, материнского капитала.

Что касается минусов, то они могут быть следующими:

- При отсутствии залогового имущества шансы получить кредит практически сводятся с нулю. При этом нужно учесть, что чаще всего займ не может составлять более 70% от цены ликвидного имущества.

- Как правило, банки указывают минимальную ставку, но при ряде обстоятельств она может повышаться.

- У банков есть ряд требований к заемщикам и их уровню дохода, и при несоответствии возможен отказ.

Какой вариант кредитования выбрать, каждый должен решать сам. При этом рекомендуется внимательно сравнить как можно больше предложений и проанализировать, что будет максимально удобным и выгодным в конкретном случае.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 653-64-25 (Москва)

Это быстро и бесплатно !