Продажа ипотечной квартиры – не редкость. Покупатели часто ищут именно этот вариант приобретения жилья из-за его более приемлемой стоимости.

Сегодня я расскажу о преимуществах и недостатках такого рода сделок, стоит ли покупать ипотечную квартиру и как это сделать наименее рискованным способом.

Прежде, чем начинать поиски недвижимости, которая находится в залоге, следует взвесить все плюсы и минусы такого приобретения и решить, стоит ли покупать ипотечную квартиру или лучше переплатить и купить жилье без обременения.

Преимущества сделки:

- Привлекательная цена.

- Безопасность – ипотечная недвижимость проверяется специалистами банка.

- Организация расчетов и юридическая помощь со стороны банка – финансовые учреждения заинтересованы в таких сделках, поэтому контролируют их на предмет законности.

- Сам факт наличия обременения.

- Зависимость от кредитора – сделка в идеале должна происходить под контролем банка.

- Отказ банка в переводе долга, если покупатель захочет также оформить ипотеку.

- Длительность процедуры.

- Сложность в оформлении, связанная с необходимостью сначала погасить долг и снять обременение перед продажей – только потом можно продать квартиру.

- Специфические риски, возникающие в основном, когда сделку не контролирует банк.

Существует несколько способов купить ипотечную квартиру. Зависят они от таких факторов:

- Участвует ли банк в сделке.

- Берет ли покупатель кредит или покупает квартиру по полной стоимости.

- Квартира покупается на вторичном рынке или по ДДУ.

Рассмотрим основные способы покупки квартиры.

- Покупатель подает заявку на приобретение понравившегося жилья.

- Банк сводит покупателя и продавца.

- У банка покупатель арендует две ячейки: в одну вносит средства на погашение долга перед банком, во вторую – деньги для заемщика, которые он уже выплатил банку.

- Банк выдает справку о погашении кредита.

- С квартиры снимается обременение.

- Заключается договор купли-продажи.

- Право собственности покупателя на квартиру регистрируется в Росреестре.

- Продавец получает доступ к своей ячейке в банке.

Преимущества этого способа для покупателя – сопровождение специалистом банка и отсутствие у продавца доступа к деньгам до исполнения обязательства по передаче права собственности на квартиру.

Процедура происходит следующим образом:

- Между продавцом и покупателем составляется предварительный договор.

- Покупатель передает продавцу задаток на погашение долга (положение о задатке оформляется отдельным договором или прописывается в предварительном соглашении о сделке, а передача денег происходит на основании расписки).

- Заемщик-продавец отдает долг банку.

- В Росреестре снимается обременение с недвижимости.

- Заключается договор купли-продажи.

- Право собственности переходит к покупателю на основании регистрации в Росреестре, а продавцу достается остальная часть денег за квартиру.

Этот способ менее предпочтителен, так как сделка происходит без контроля банка. Кроме того, существует определенный риск – после снятия обременения с квартиры за деньги покупателя, заемщик становится владельцем недвижимости. Недобросовестные продавцы иногда используют эту схему, чтобы погасить долг без намерения передать ее покупателю. Как избежать такого риска?

Заключение такого договора свидетельствует о серьезности намерений сторон относительно сделки. Документ также служит некоторой гарантией для покупателя, что квартира, с которой снято обременение, будет ему своевременно передана.

Договор составляется в письменной форме. Заверять его у нотариуса не обязательно.

В договоре рекомендуется прописать:

- Намерение сторон относительно заключения сделки.

- Обязательство продавца в течение определенного срока обратиться к регистратору и снять обременение.

- Цену за квартиру с указанием оставшейся суммы долга и выплаченных средств.

- Порядок передачи задатка и его размер.

- Ответственность сторон за нарушение условий предварительного соглашения.

- Срок заключения основной сделки.

- Дальнейший порядок расчета.

В случае невыполнения условий предварительного договора, стороны вправе обратиться в суд и сделка будет заключена принудительно (п. 5 ст. 429 ГК РФ, п. 4 ст. 445 ГК РФ).

Уступка права требования на квартиру применяется, когда речь идет о жилье в новостройке, куда продавец еще не вселился.

Возможность переуступки прав на квартиру предусмотрена в Законе № 214-ФЗ. Договор заключается в письменной форме и регистрируется у нотариуса.

Как происходит процедура, если дольщик-продавец взял кредит на квартиру? Алгоритм действий приблизительно следующий:

- Заключается предварительный договор.

- Выплачивается долг в банке.

- Застройщик уведомляется дольщиком о переходе права требования к покупателю.

- Заключается и регистрируется договор уступки права требования.

- Проводится взаиморасчет.

Как и при любой сделке с недвижимостью, покупатель несет определенные риски. На практике возникают следующие ситуации:

- Мошенничество продавца (вступление его в права собственности и отказ в заключении дальнейшей сделки).

- Срыв сделки из-за появления денег у продавца на погашение кредита.

- Банк может обанкротиться, пока деньги пребывают в ячейке и ожидают перехода прав собственности.

Если при покупке квартиры, берется снова кредит, то рисков еще больше.

Возможные проблемы при приобретении такого жилья:

- Не всякий банк готов заложенную квартиру передать новому должнику.

- Перевод долга в другой банк практически не практикуется.

- Банк может покупателю не дать кредит.

- Банк, выдавший изначально ипотеку, может разрешить должнику продать квартиру, при этом для нового должника условия ипотеки могут быть крайне невыгодными.

- Банки обычно долго принимают решения о выдаче ипотеки, за это время продавец может найти иного покупателя.

Сделка купли-продажи недвижимости является само по себе трудной. Когда в ней появляется третье лицо в виде банка, могут возникнуть дополнительные сложности. Рассмотрим самые основные.

Банк, являясь кредитором, может вносить свои корректировки в действия сторон. Сложнее всего обстоят дела с переуступкой долга другому лицу. Обе стороны сделки (покупатель и продавец) в этом случае оказываются зависимыми от финансового учреждения.

Банки могут спекулировать на своем положении, требовать дополнительные документы для перевода долга, предлагать невыгодные условия кредита новому заемщику или дополнительные платные услуги и т.д.

Увеличение сроков оформления обычно связано с необходимостью проведения множества действий.

Ситуация может усложняться невозможностью с первого раза оформить право собственности в Росреестре – процедура затягивается до трех месяцев.

При необходимости взять кредит на квартиру покупателю, банк долго изучает кредитную историю и финансовое состояние заемщика, таким образом, сроки заключения сделки купли-продажи переносятся минимум на 2-3 месяца.

Если Вы уже приобрели квартиру и зарегистрировали в Росреестре, то Вас требования продавца касаться не могут – Вы полноправный владелец квартиры, и Вас просто пытаются обмануть.

Рекомендую взять Выписку из ЕРГН и проверить еще раз, все ли в порядке.

Чтобы избавиться от мошенника, Вы можете обратиться в полицию или в прокуратуру.

Сделку отменить можно на основании п. 2 ст. 475 ГК РФ. Если продавец не согласен вернуть деньги, Вы вправе обратиться в суд. При этом необходимо будет доказать, что Вы не знали о недостатках в Вашей квартире, так как они были заведомо скрыты продавцом.

Специалист расскажет, на что обратить внимание при покупке квартиры, находящейся в ипотеке.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Продажа квартиры – серьёзный и ответственный шаг. Решив распрощаться с дорогой (в прямом и переносном смысле) недвижимостью, продавец хочет, чтобы сделка прошла гладко и максимально выгодно.

Одна из первых дилемм, с которыми сталкивается продающая сторона — это как грамотно оформить продажу квартиры: через ипотеку или через наличный расчёт.

Ипотечная сделка имеет свои особенности. Однако риски продавца при продаже квартиры по ипотеке не так уж велики.

Здесь во многом мешает непонимание процесса и ошибочные стереотипы относительно того, как протекает процесс купли-продажи. Рассмотрим этот аспект подробнее.

В первую очередь нужно отметить, что факт оформления жилищного кредита не замедляет оформление сделки для покупателя.

Для заёмщика ипотека растягивается на 10-20 лет, но продавца это никаким образом не касается. Он получает причитающуюся ему сумму разом, после чего его участие в этой сделке заканчивается.

К реальным рискам продавца при продаже квартиры под ипотеку можно отнести следующие:

- проблемы с поиском банка. Допустим, вы нашли покупателя, пришли к соглашению относительно стоимости. Заёмщик подаёт заявление на ипотеку, а ему приходит отказ из одного банка, из второго, из третьего и т.д.;

- отказ банка кредитовать сделку. Такое возможно в случае, если имеется несогласованная перепланировка, недвижимость не соответствует предъявленным критериям, и банк счёл её неликвидной, то есть не пригодной для залога по ипотеке.

Перечисленные риски в сочетании с рядом других особенностей процесса выливаются в следующие минусы.

Нужно долго собирать документы – и покупателю, и продавцу. Это затягивает процесс оформления сделки.

- Могут понадобиться дополнительные документы, о которых не пришлось бы беспокоиться при сделке с наличным расчётом – например, справка о дееспособности продавца.

- Невозможно продать квартиру, которая не соответствует требованиям банка или находится в плачевном состоянии. За наличный расчёт, возможно, вы и нашли бы покупателя, а банк на такую сделку не пойдёт.

- Не получится продать объект выше оценочной стоимости, так как банк не одобрит на такое ипотеку.

- Оформление ипотеки может затянуться и из-за проблем с платёжеспособностью покупателя – например, тот никак не получит одобрение ипотечной ссуды на нужную сумму.

- По той же причине сделка может сорваться, а значит, продавцу придётся возвращать покупателю принятый у него аванс.

- Нюансы со способом оплаты – либо придётся открывать счёт в банке-кредиторе, чтобы туда перечислили деньги; либо производить расчёт наличными и рисковать, имея при себе такую крупную сумму денег.

- Все эти факторы могут привести к тому, что процесс затянется по бюрократическим причинам, что может быть нежелательно для продавца. Хорошо, если вы продаёте без спешки. А если на вырученные средства вы сами планируете приобретать недвижимость, то из-за всего вышеперечисленного у вас может сорваться сделка.

- Однако нельзя забывать и о преимуществах продажи квартиры по ипотеке.

- сделка будет зарегистрирована быстрее – за пять рабочих дней, тогда как при расчёте наличными деньгами процесс может затянуться до 30 дней;

- банк выступает гарантом и посредником, что практически полностью исключает любые возможности мошенничества со стороны покупателя;

- ипотечных покупателей элементарно больше. Если целенаправленно искать того, кто будет платить наличкой, то попытки продать квартиру могут затянуться надолго;

- защита от поддельных купюр. Если деньги будут перечислены банком на ваш счёт, то они само собой будут подлинными. И даже если вы получаете часть денег наличными через банковскую ячейку (первоначальный взнос покупателя, аванс), вы сможете проверить их на подлинность в банке, на специальном аппарате.

Такой тип сделки осуществляется в следующей ситуации. Допустим, вы взяли ипотеку на квартиру в ещё недостроенной новостройке – по договору долевого строительства.

С тех пор вы уже выплатили свою жилищную ссуду и решили продать недвижимость, однако, здание все ещё не сдано в эксплуатацию.

В такой ситуации у продавца ещё нет права собственности – все здание принадлежит застройщику, пока дом не будет полностью готов.

Поэтому продавец может только уступить права требования на данный объект недвижимости, как только дом будет сдан в эксплуатацию.

Тут нужно получить одобрение не только банка, но и застройщика. Отсюда и сложности.

- банки обычно не хотят кредитовать сделку по уступке прав требований;

- заёмщики обычно не хотят давать одобрение на уступку прав требований ипотечному покупателю;

- обзвоните все банки и выясните, кто согласен кредитовать сделку по переуступке прав требований конкретного застройщика;

- новостройки застройщика могут быть аккредитованы в одном или нескольких банках – связывайтесь с ними в первую очередь, там вероятность одобрения выше;

- если застройщик отказывается, но не может назвать внятную причину, предложите взять на себя проект составления подобного договора и обратитесь к хорошему нотариусу. Возможно, сложность в том, что у сделки много сторон, и нужно все предусмотреть.

Риски при продаже квартиры по ипотеке через НИС не слишком отличаются от обычной ипотеки, однако некоторая специфика имеется.

- Сделка будет оформляться дольше – 7 дней отводится Росвоенипотеке на проверку квартиры и перечисление взносов, которые накопил военный.

- Как понятно из предыдущего пункта, к объекту сделки предъявляются жёсткие требования, не только банком, но и Росвоенипотекой.

Также тщательно проверяется, чтобы на квартире не было обременения, чтобы она не относилась к аварийному жилью, не стояла в очереди на снос и др.

Хотя все это в той или иной мере справедливо для проверки недвижимости, покупаемой в обычную ипотеку.

Процедура продажи квартиры по ипотеке для продавца проще, чем для покупателя. Общая схема выглядит так.

- Стороны заключают предварительный договор купли-продажи.

- Заёмщик вносит аванс продавцу.

- Продавец предоставляет покупателю копии документов на квартиру (подтверждение стоимости объекта недвижимости, кадастровый паспорт, подтверждение права собственности и др. – конкретный список всегда лучше уточнить в банке).

- Заёмщик идёт в банк, показывает документы и запрашивает ссуду.

- Как только получено одобрение, стороны подписывают договор купли-продажи.

- Сделка регистрируется в МФЦ или Регистрационной палате.

- После регистрации продавец забирает деньги удобным способом (через ячейку в банке или на счёт).

- Продавец выписывается из квартиры. Покупатель выплачивает ипотеку банку.

Если сфокусироваться на том, что делает продавец во всем этом процессе, то получается следующее:

- Самостоятельно ищет покупателя или поручает это дело риелтору.

- Предоставляет покупателю необходимые документы на квартиру, чтобы заёмщик мог получить одобрение в банке.

- При необходимости предоставляет дополнительные справки – о дееспособности, составе семьи, разводе и др.

- Предоставляет оценщику доступ в помещение, чтобы тот сумел составить отчёт.

- Подписывает договор купли-продажи и регистрирует сделку.

- Получает деньги и выписывается из квартиры.

Участие банка в сделке по приобретению недвижимости уже изначально минимизирует риски.

Для полного спокойствия можно воспользоваться следующими советами:

- Не давать сразу оригиналы документов, только копии.

- Лично сопровождать покупателя в банк, когда будут передаваться документы.

- Не поручать третьим лицам представлять вас в сделке.

- Не выдавать никаких доверенностей и не подписывать расписок, кроме основного договора купли-продажи.

- Либо же наоборот, нанять квалифицированного и надёжного риелтора, который проследит за чистотой сделки.

Если нет времени самостоятельно заниматься продажей недвижимости, то можно привлечь к сделке – юриста, который сможет полностью проконтролировать весь процесс.

При выборе юриста рекомендуется обращаться в проверенные юридические компании, которые хорошо себя зарекомендовали.

В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

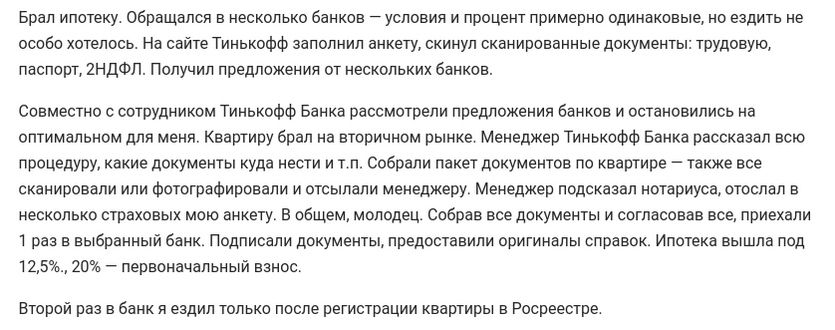

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

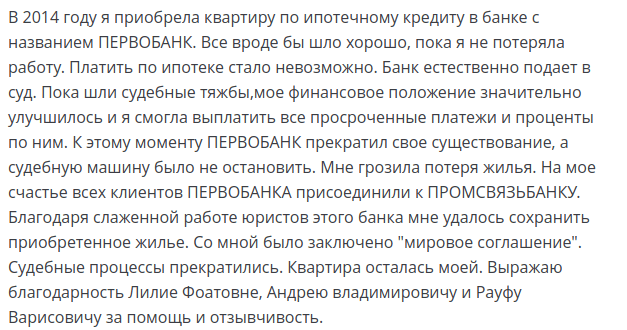

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке: