Банки привлекают клиентов всеми возможными способами, но ставки по ипотечным кредитам остаются высокими. В среднем: 11-14 % в рублях и 10-12% в долларах. А если приплюсовать к этому банковские комиссии, стоимость страховки и услуги брокеров, то нагрузка на заемщика возрастет еще. Когда же заемщик вздохнет свободнее? Об этом мы решили спросить у экспертов.

Metrinfo.Ru: Вот как мы сформулировали вопросы нашим экспертам. Почему сегодня такая большая разница – между ставкой рефинансирования Центробанка РФ (10%) и ставками по рублевым ипотечным кредитам? Почему в долларах процент меньше, чем в рублях, хотя доллар по отношению к рублю падает?

Такая странная инфляция

Иван Грачев, президент Международной академии ипотеки, председатель национального совета оценщиков РФ:

В нашей стране аксиомы, прописанные в учебниках, оказываются неработающими. Ставка рефинансирования Центробанка мало влияет на реальную инфляцию. Реальные ипотечные ставки не слишком связаны со ставкой рефинансирования, а привязаны к реальной инфляции. Где-то чуть выше, где-то чуть ниже в связи с тем, что у нас довольно странная сама инфляция — есть долларовая, рублевая, теперь еще и инфляция евро.

Банковская ставка по ипотечному кредиту увязана с темпами развития страны. Ни ставка рефинансирования, ни укрепление курса национальной валюты не показывает своей эффективности в деле борьбы с инфляцией. Надо поискать другие рецепты, — в первую очередь стимулировать отечественное производство.

Ставки живут не сами по себе

Алла Цытович, вице-президент по развитию банка DeltaCredit:

Уровень процентных ставок зависит от источников привлечения ресурсов. Иностранные банки кредитуют наши кредитные организации в валюте под низкие проценты, следовательно, и кредиты в долларах будут иметь низкие проценты. Другие банки получают более дорогие деньги и закладывают большую прибыльность (маржу) — ставки становятся более высокими.

Дальнейшее снижение уровня процентных ставок может произойти из-за усиления конкуренции на рынке. Но ставки отражают баланс макроэкономической ситуации, доходов населения, инфляции, они существуют не сами по себе.

Рубли дороже долларов

Владимир Мильдзихов, руководитель направления ипотечного кредитования МИАН-агентство недвижимости:

Ставки по ипотечным кредитам и сейчас зависят от ставки ЦБ. Однако влияет и множество других факторов. Это стоимость привлекаемых денежных ресурсов, текущий и прогнозируемый уровень инфляции, риски, связанные с платежеспособностью заемщика и обеспечением возврата кредитов. Конечно, чем меньше дельта между ставкой ЦБ и кредитными ставками, тем лучше для заемщиков. С обострением конкуренции между банками эта дельта будет уменьшаться.

Рублевые ресурсы сейчас дороже, чем долларовые. Заметьте, депозиты привлекаются в рублях также под более высокий процент. И хотя аналитики относят рубль к недооцененным валютам, рынок склонен двигаться по инерции.

Не такая уж и разница

Альберт Хисаметдинов, первый заместитель председателя правления Москоммерцбанка:

Каждый банк при установлении цены на активы, включая ипотеку, больше ориентируется на цену пассивов. Поэтому ставки по ипотеке не будут строго ориентироваться на ставку ЦБ.

Разница между ставкой ЦБ и ставкой по ипотечным кредитам сегодня не такая уж и большая, учитывая стоимость пассивов, операционную маржу и резерв на возможные потери по ссудам. Почему в долларах процент меньше, чем в рублях? Потому, что стоимость пассивов в долларах меньше, чем в рублях.

В перспективе они сравняются

Евгений Скоморовский, управляющий директор CENTURY 21 Запад:

Но при определении кредитной политики банки также вынуждены ориентироваться на Центробанк. За последний год ставка рефинансирования снизилась на 2 процентных пункта, за тот же период ипотечные рублевые кредиты подешевели в среднем на 1,2 пункта. В перспективе ставки по ипотечным кредитам в рублях и долларах практически сравняются.

Ипотека – это не вся экономика

Cтавка рефинансирования ЦБ и ставки по ипотечным кредитам не могут быть взаимозависимы, так как ипотека это отрасль экономики страны, а не вся экономика. Имеет смысл говорить о зависимости от уровня инфляции: чем меньше процент инфляции, тем более обусловлено снижение ставок по кредитам.

В убыток банки не работают

Ни один банк не будет работать себе в убыток. При разработке ипотечного продукта он просчитывает не только прибыль, но и финансовые риски. В результате каждый банк предлагает свой вариант, в котором сбалансированы несколько условий.

Например, при покупке квартиры в доме-новостройке банк может предлагать более высокие ставки по кредиту, при этом, не требуя оформления имеющейся у заемщика квартиры в залог, или, наоборот, при относительно низкой процентной ставке – требует наличие поручителей и залога недвижимости в качестве обеспечения на период строительства дома.

Нужен российский рынок ипотечных облигаций

Руслан Исеев, первый заместитель председателя правления Городского ипотечного банка:

В настоящее время стоимость привлечения рублевых ресурсов посредством долгосрочных кредитов или секьюритизации в большинстве случаев не позволяет выдавать ипотечные кредиты под 10 % в рублях. Разница между рублевыми и долларовыми ставками по ипотечным кредитам сейчас и не такая уж большая – порядка 200-300 базисных пунктов. И это разница имеет тенденцию к снижению. Ставка по долларам пока ниже, так как стоимость привлечения ресурсов в долларах пока ниже.

Однако, как вы правильно заметили, в связи с падением курса доллара, а также нестабильности на мировых рынках ипотечных ценных бумаг, ситуация может измениться — долларовые ставки сравняются и, возможно, превысят рублевые ставки. Важное условие такого развития событий —появление ликвидного и глубокого отечественного рынка ипотечных ценных бумаг. Первые успешные сделки АИЖК и Газпромбанка явились хорошим сигналом в данном направлении.

Ставка ЦБ – не единственный фактор

Чтобы предложить клиенту процентную ставку по ипотечному кредиту в размере, равной ставке рефинансирования — 10 процентов годовых или ниже, банк должен привлечь денежные средства по более низкой ставке, а существующий финансовый рынок пока не позволяет этого сделать.

Но имеет место устойчивая тенденция движения процентных ставок по ипотечным кредитам в сторону понижения. Банки, занимающие лидирующие позиции, предлагают ипотечные кредиты по ставке, достаточно близкой к ставке рефинансирования. Средние и мелкие банки предлагают более высокие процентные ставки исходя именно из стоимости привлеченных ресурсов, прибыльности деятельности, уровня риска (предоставление кредитов без подтверждения величины доходов, под залог прав на возводимый объект и т.п.)

Немаловажное значение имеет и уровень инфляции. Ее размер, по данным Госкомстата за 2006 год составил 9 процентов, что очень близко к ставке рефинансирования, а размещать денежные средства в кредиты по ставке, которая ниже уровня инфляции для коммерческой организации не представляется возможным.

Наше резюме

Вперед, к секьюритизации

Мы благодарны экспертам за честный разговор. Вывод напрашивается сам – в родной бурной развивающейся ипотеке еще немало странностей. Странность первая. Отечественная валюта, которая вовсю укрепляется силами того же ЦБ, на самом деле у нас в загоне, достается банкам дороже иностранной, подверженной инфляции валюте. Как-то не патриотично. Хотя не можем не отметить – банкам выгодно давать кредит в иностранной валюте, тем клиентам, которые покупают жилье на первичном рынке, у застройщика. Ведь доллары при перечислении денег переводятся в рубли, соответственно, стрижется за эту операцию процентик-другой.

Странность вторая. Банкиры упоминают о ставках межбанковского кредитования, на которые они ориентируются. Однако эти ставки ориентированы на краткосрочные кредиты и, действительно, они намного ниже ставки рефинансирования: 4, 13%, 5, 33%, 7, 51 – и все в рублях. Как они могут влиять на долгосрочные ипотечные кредиты – загадка.

Странность третья. Нас уверяют, будто ипотечные ставки не зависят от ставки рефинансирования ЦБ. Но один крупный банк вместе с не менее крупной строительной компанией, реализующие программу кредитования новостроек объявили, что ставка кредита на построенное уже жилье будет равна ставке ЦБ + 3 процента (на непостроенное она значительно меньше — 8 % годовых). Значит, все-таки ориентируются, когда речь идет об увеличении ставки…

Странность четвертая. Одной рукой заманивая клиента в ипотеку — суля кредит без первоначального взноса на всю оставшуюся жизнь, второй рукой банки взваливают на него непосильные ставки, закладывая в них все риски. Чем привлекательнее программа, тем тяжелее ноша. Не обернулось бы это дело неплатежами.

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

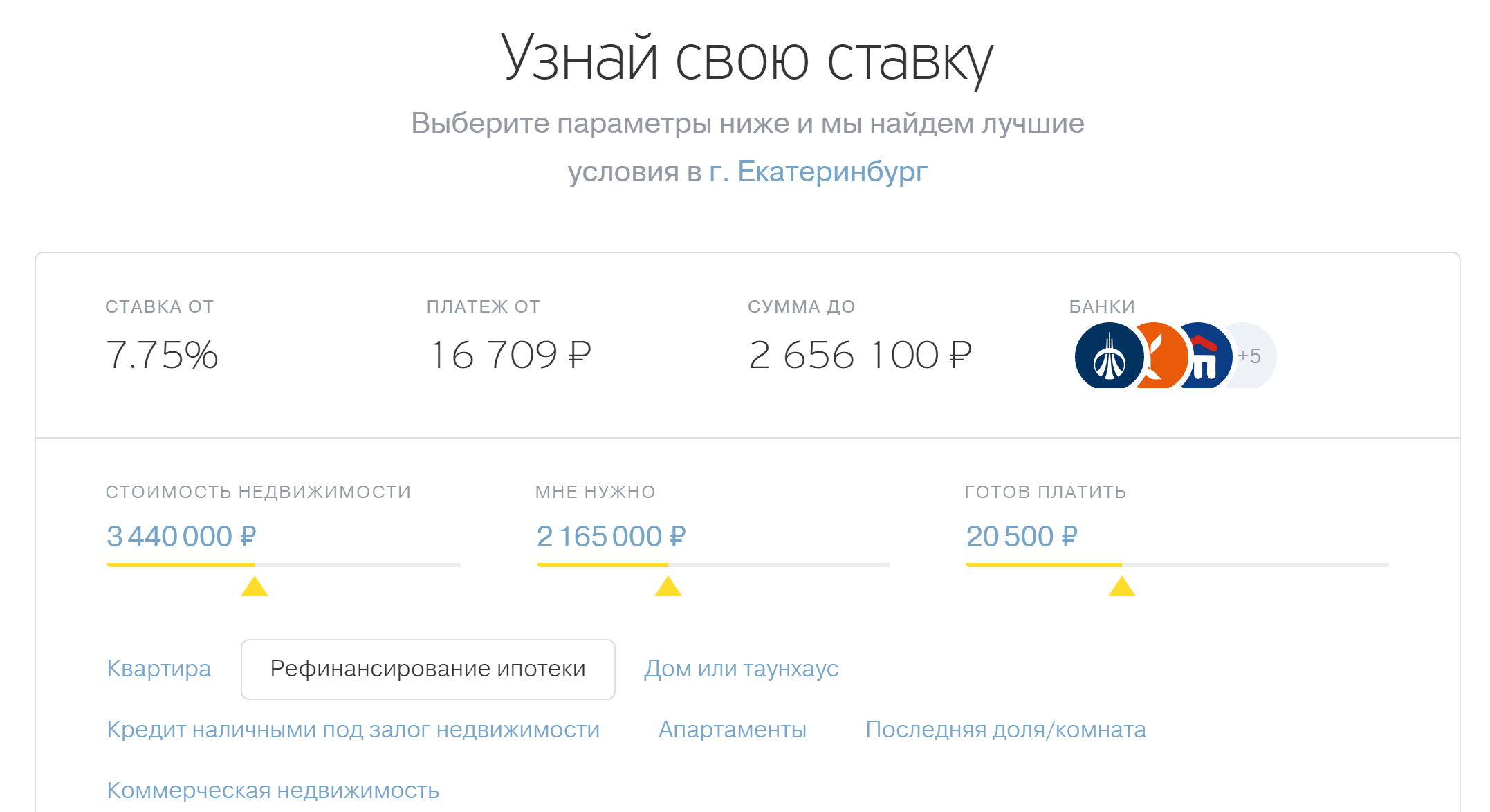

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

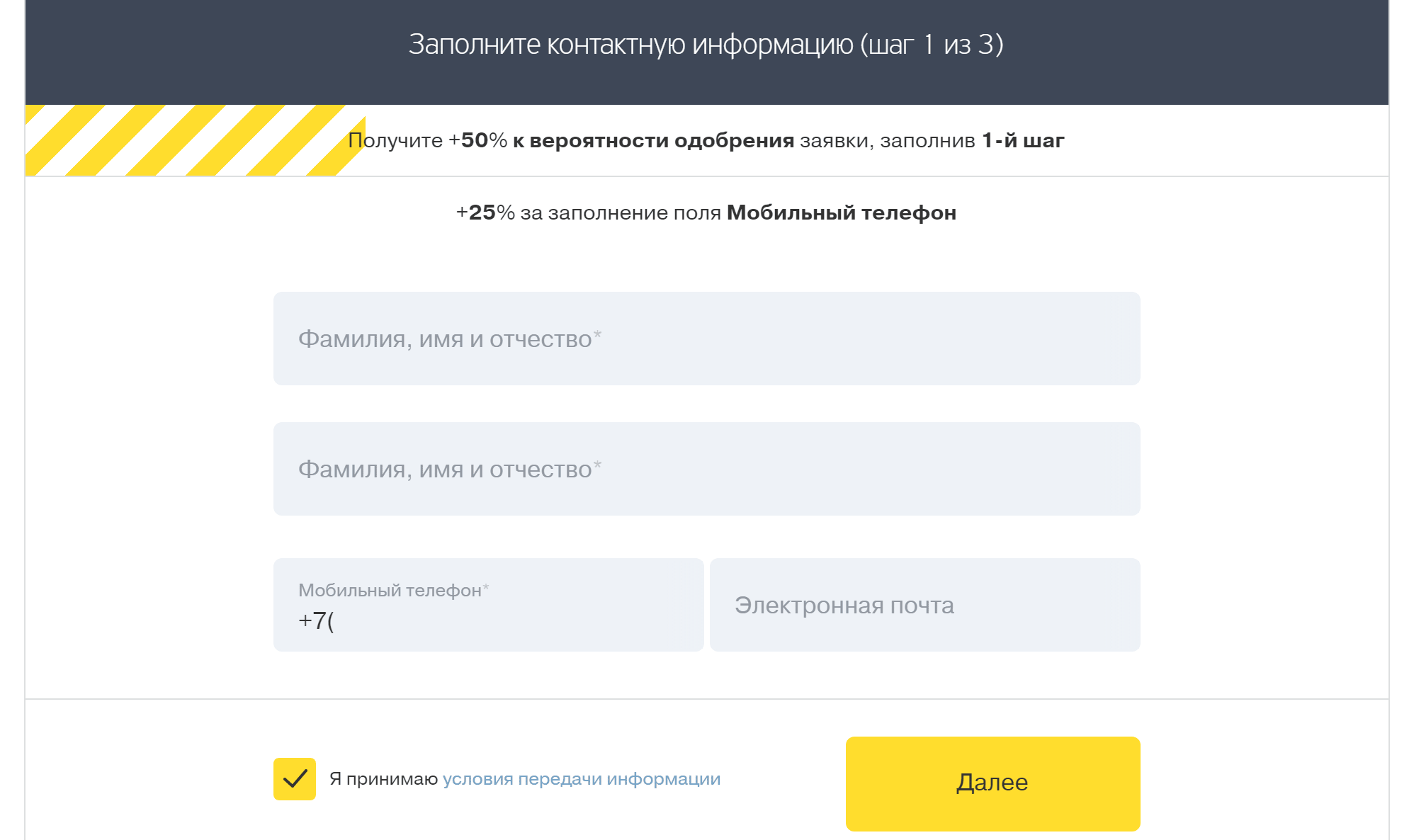

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

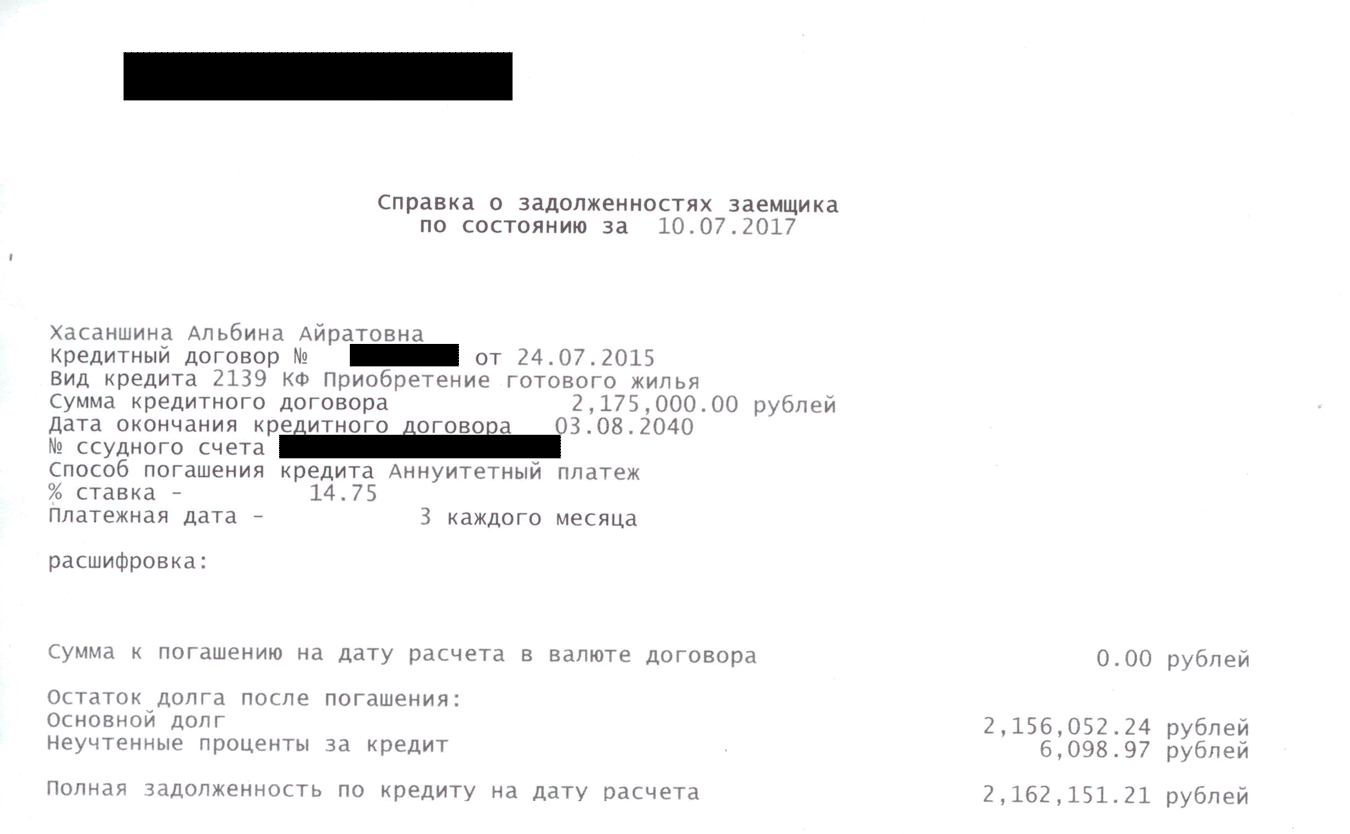

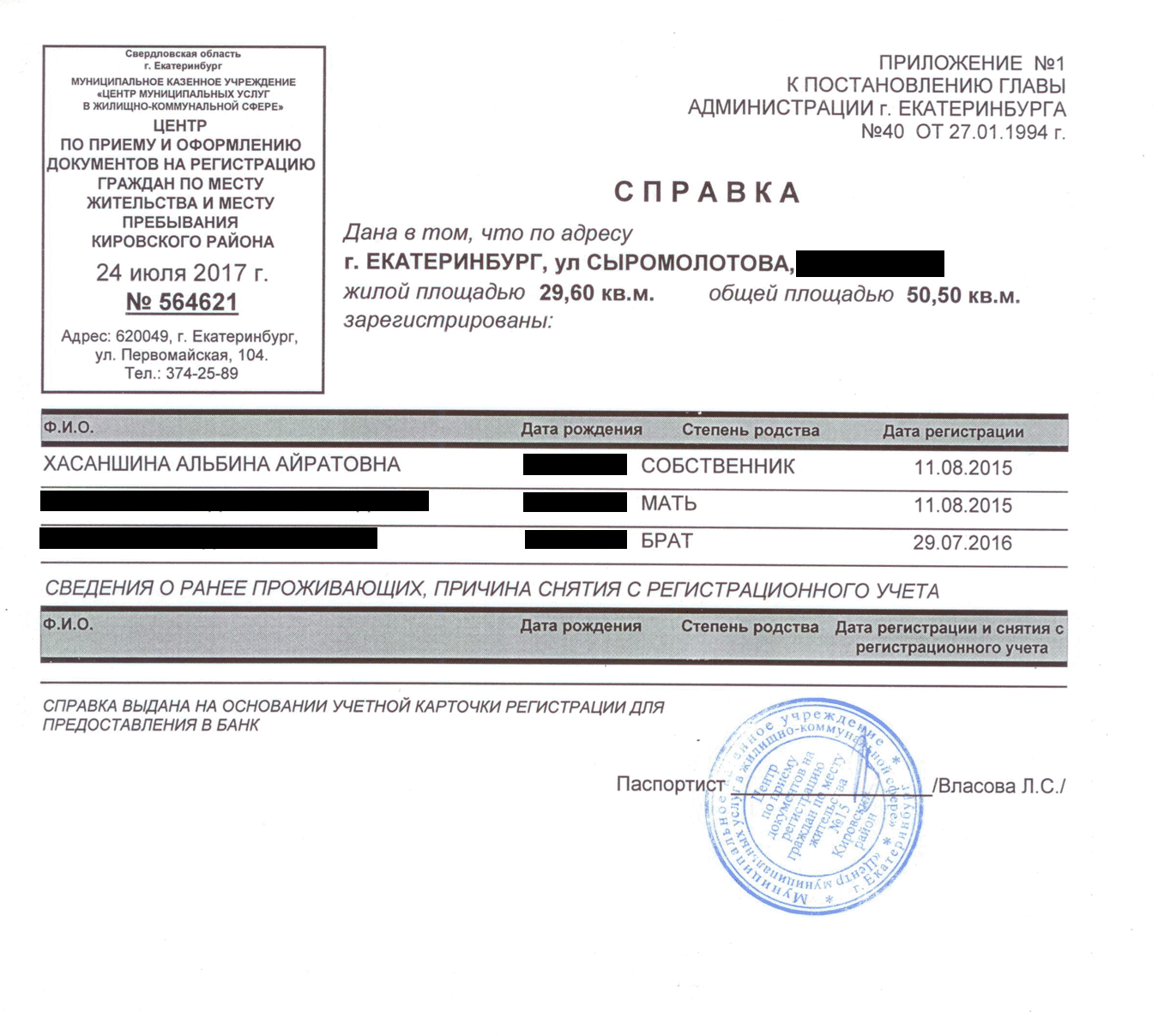

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

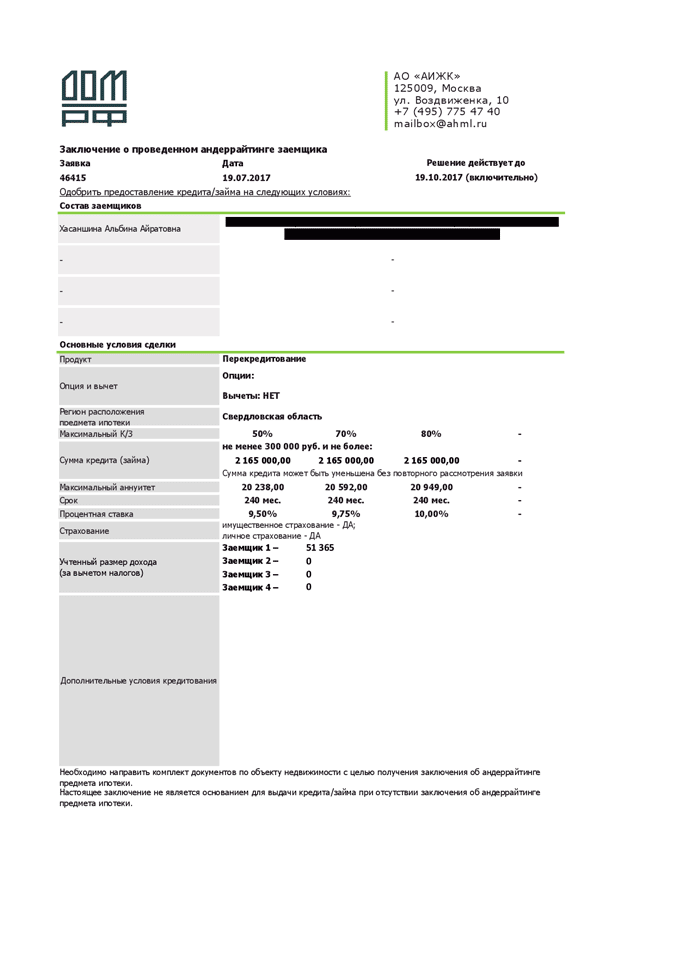

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

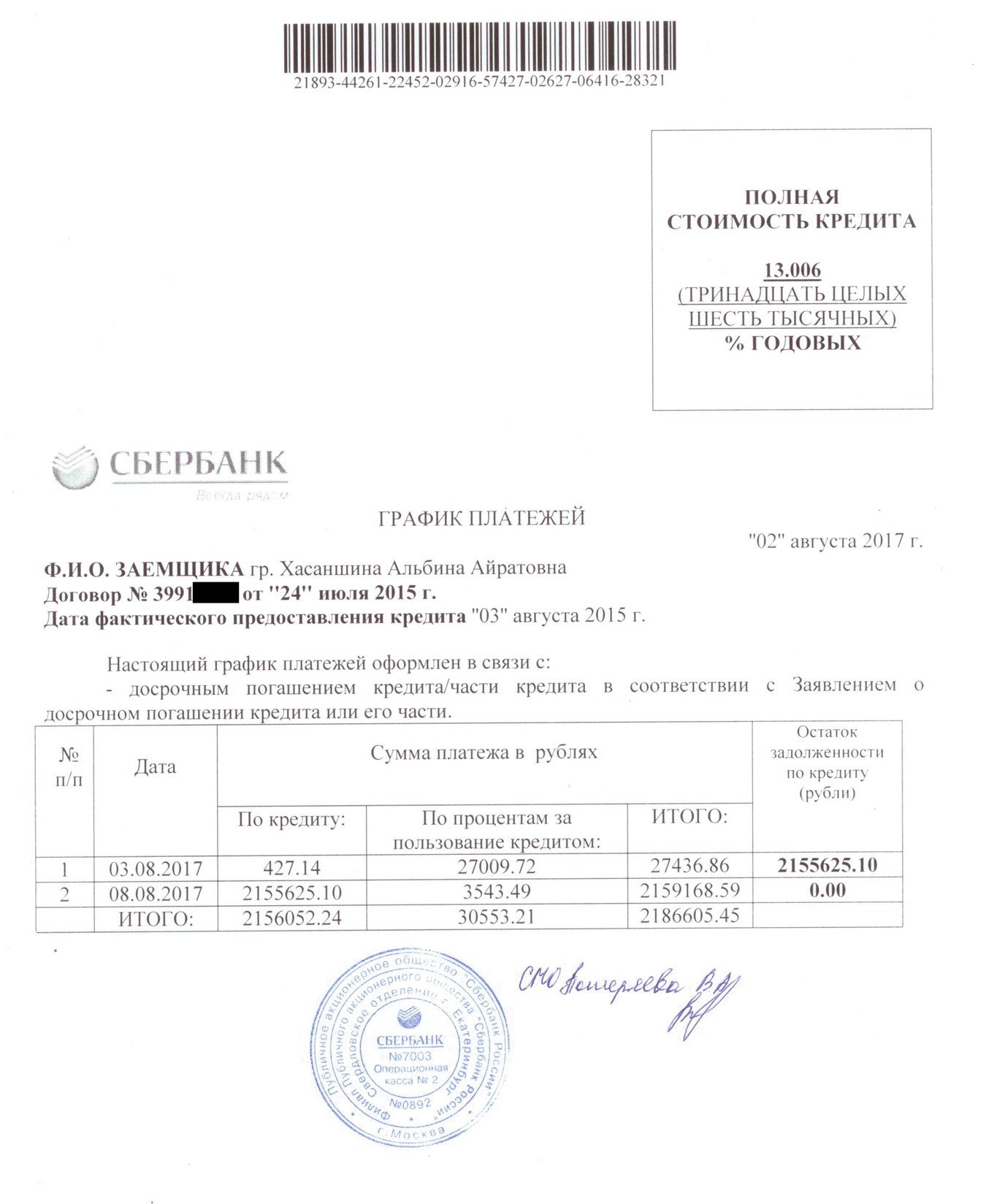

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

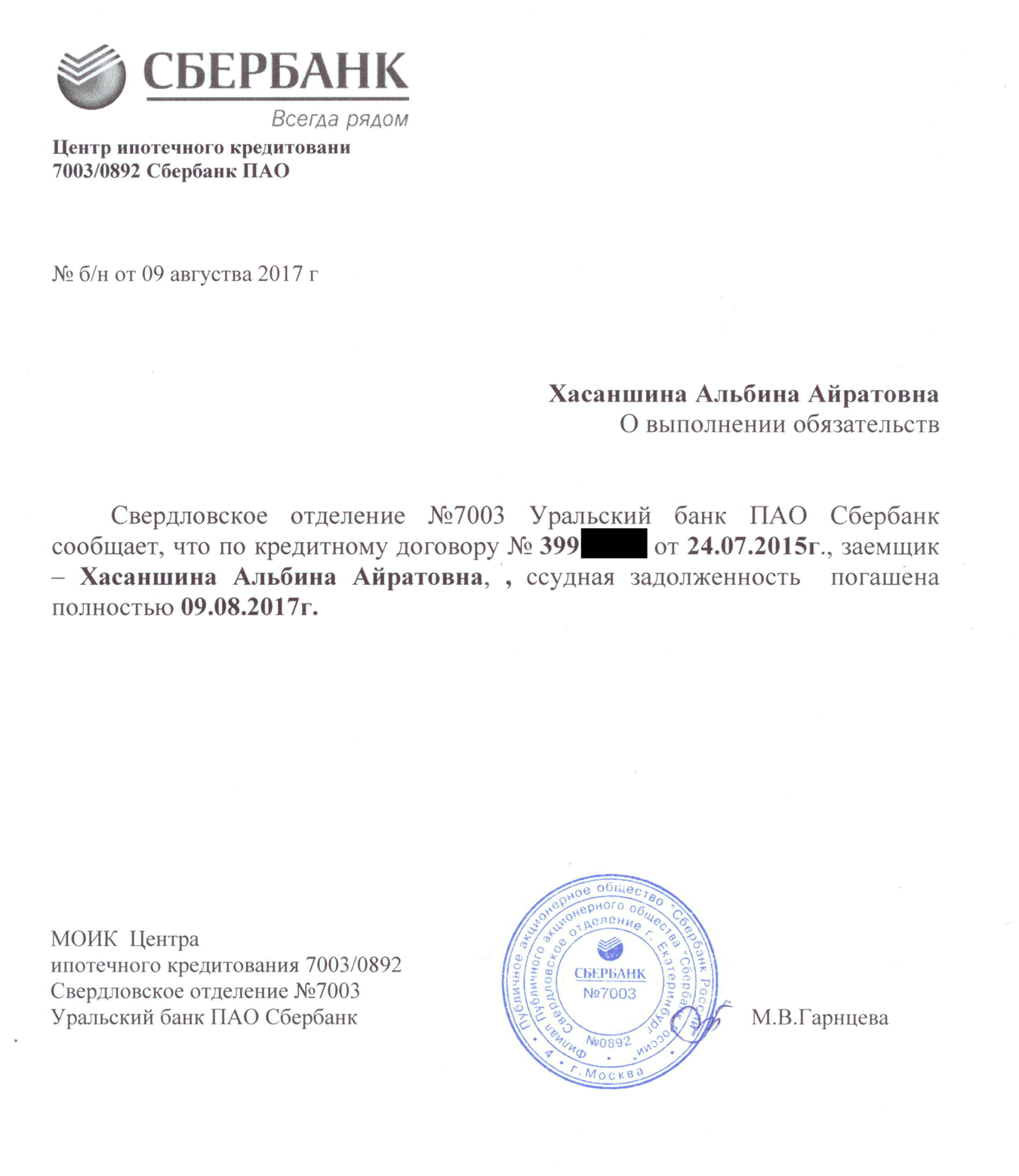

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

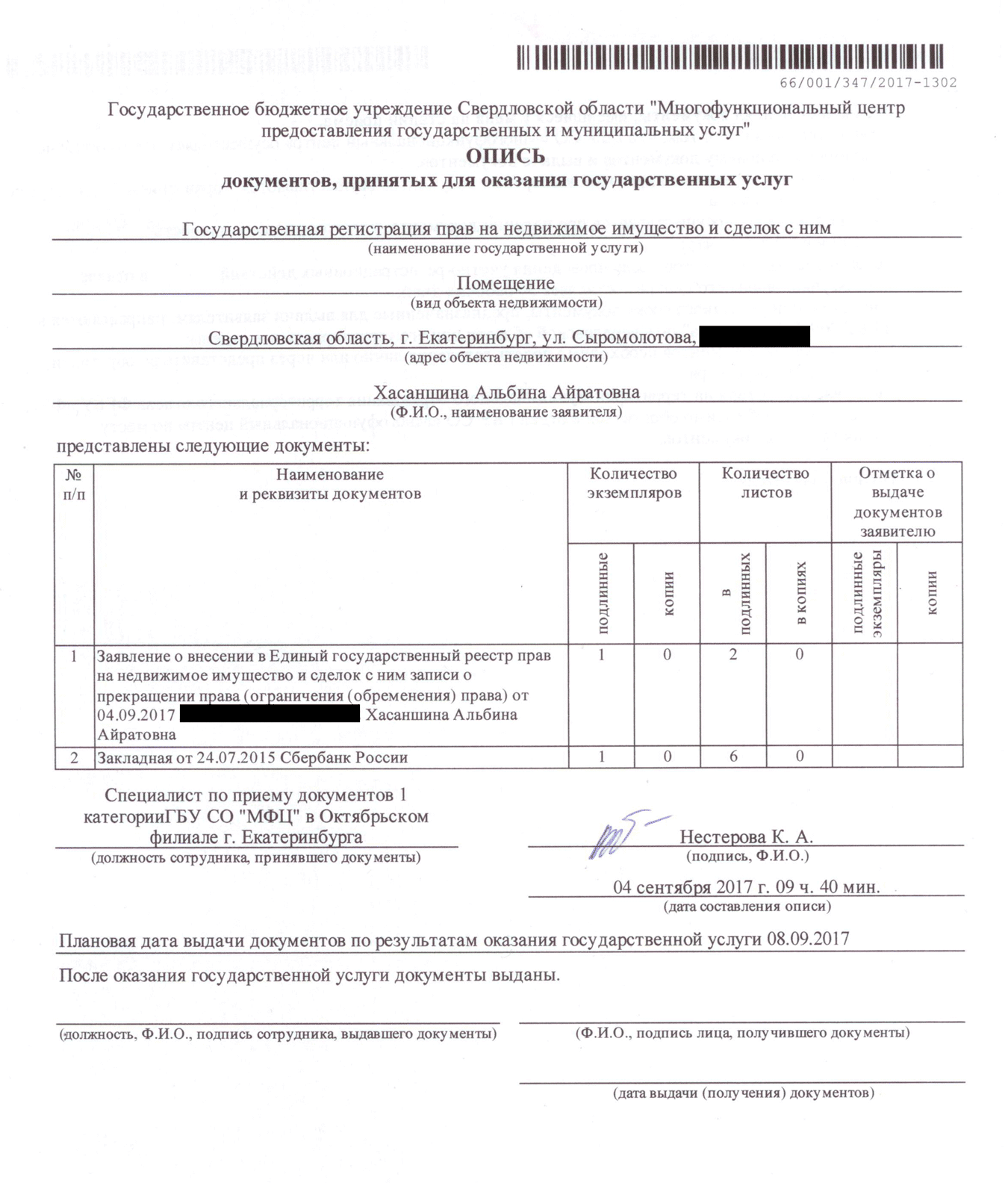

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

Ставки ипотеки плавно снижались с середины 2015 г. и к концу лета этого года опустились до исторического минимума, потеряв за этот период 3–5 процентных пунктов (п. п.). Темпы кредитования резко увеличились: только за девять месяцев этого года банки выдали ипотеки на 2,07 трлн руб.

Но осенью после повышения ключевой ставки ЦБ ипотечные банки стали понемногу поднимать ставки жилищных кредитов и их рефинансирования.

Так что тем, кто еще не успел обратиться в банк за рефинансированием старых долгов, чтобы снизить стоимость их обслуживания, имеет смысл поторопиться.

Правда, не факт, что попытка снизить кредитную ставку в банке, где получена ипотека, окажется удачной.

Программы рефинансирования ипотеки, позволяющие уменьшить платежи, например, за счет снижения ставки, стали появляться у многих российских банков еще в конце 2016 г. Но и сейчас они есть не у всех банков, кредитующих покупку жилья: например, их нет у Московского кредитного банка и Совкомбанка.

По данным Marcs, из 25 крупнейших ипотечных банков рассматривать заявки на рефинансирование кредитов готовы только 18, на новостройки – 13. Причем перекредитованием ипотеки при недостроенном объекте занимаются лишь девять из них.

ВТБ, который давно рефинансирует ипотеку на готовое жилье, ввел программу для объектов на этапе строительства совсем недавно – в середине ноября. Рефинансирование новостроек – востребованный продукт на рынке, утверждает представитель ВТБ.

А вот в Cбербанке рефинансирование на этапе строительства недоступно, сообщила его пресс-служба, уточнив: для этого есть возможность оформить в залог другую находящуюся в собственности заемщика недвижимость.

В следующем году планирует начать рефинансировать ипотеку в новостройках ТКБ, рассказал директор дирекции ипотечного кредитования банка Вадим Пахаленко.

Как правило, банки рефинансируют ипотеку на новостройки по тем же ставкам, что и готовое жилье. Исключения тут редки. К примеру, это РСХБ, где ставки рефинансирования готового жилья на 0,3 п. п. выше, чем для новостроек, по данным Marcs.

Как признаются банкиры, и своим, и чужим клиентам они готовы улучшать условия кредитования, только если те зарекомендовали себя как крайне дисциплинированные заемщики.

До сих пор остаются заемщики, бравшие ипотеку под 13–15% годовых, им будет интересно рефинансирование даже при нынешних выросших ставках, уточняет гендиректор Frank RG Юрий Грибанов. Если впоследствии – к концу будущего года, как прогнозируют экономисты, – процентные ставки вновь начнут снижаться, рефинансировать ипотеку можно будет повторно.