Планируя оформить ипотечный кредит, многие заемщики задаются вопросом — сколько надо денег и на сколько банк раскошелится. Что же является ориентиром для банка при решении вопроса о размере кредита, который могут вам выдать?

Стоимость приобретаемого жилья

Сумма ипотечного кредита в первую очередь зависит от стоимости жилья, которое вы решили приобрести. Точнее, решающее значение будет иметь не ценник продавца, а цифра, которая будет стоять в официальном отчете об оценке недвижимости, подготовленном профессиональным оценщиком.

Именно от этой цифры будет отталкиваться кредитный комитет, оценивая максимально возможную сумму кредита. Сразу обратим внимание, что сумма кредита не может превышать стоимости жилья согласно отчету оценщика за вычетом первоначального взноса, который нужно внести из собственных средств.

Не секрет, что вердикт оценщиков нередко не совпадает с цифрой, озвученной продавцом, Банку до этого никакого дела нет. Если вы окажетесь в подобной ситуации, придется либо искать другой объект для покупки, по более адекватной цене, либо выложить разницу из своего кармана.

Причем следует заметить, что в своих отчетах оценщики склонны занижать стоимость жилья. Это провоцирует потенциального заемщика на взятку оценщику, чтобы он указал более высокую стоимость, чтобы хотя бы хватило на покупку жилья, а в идеале — чтобы еще что-нибудь осталось на ремонт и прочие расходы, связанные с переездом.

Разумеется, при определении размера кредита для банка одну из главных ролей играет величина доходов заемщика. Каждый кредитор имеет свое представление о том, какую часть своей зарплаты вы сможете более или менее безболезненно отдавать ему в виде платежей по кредиту. Большинство банков декларируют, что платеж по кредиту не должен превышать 50% от ежемесячного дохода после вычета всех налогов и платежей — алиментов, расходов на коммунальные услуги, взносов по другим кредитам. На практике банк может учесть от 30 до 70% от ваших доходов — в зависимости от уровня и характера доходов, профессии, должности и массы других факторов.

Умножив сумму доходов на срок погашения кредита, мы получаем сумму, которая будет предельной величиной доступного вам лично кредита. Если полученный результат вас не устроил, существует несколько способов увеличить сумму кредита. Первый — выбрать более длинный срок погашения кредита. Но тут есть одна тонкость. По логике, чем на больший срок вы берете кредит, тем больше будет его сумма. Однако особенность выплаты кредита по аннуитетной схеме такова, что увеличивать срок погашения кредита сверх 15 лет не имеет особого смысла из-за роста суммы процентов. Размер платежа по кредиту при сроке погашения в 15 лет будет немногим отличаться от платежа по кредиту на ту же сумму при сроке погашения в 20 лет.

Другой способ увеличить размер кредита состоит в том, чтобы привлечь созаемщиков. Тогда при расчете суммы кредита будет учитываться совокупный ежемесячный доход всех заемщиков и максимально доступный им сообща размер кредита увеличится. Аналогичным образом можно использовать поручителя, доход которого превышает ваш собственный.

Так или иначе, размер кредита будет зависеть от величины процентной ставки, так как ежемесячный платеж по кредиту рассчитывается с учетом суммы процентов. Тут закономерность проста: чем выше процентная ставка, тем ниже максимально возможная сумма кредита.

Размер ипотечного кредита — это разница между стоимостью жилья по данным оценщика и величиной первоначального взноса, который вы готовы внести за счет собственных средств. Чем больше будет первоначальный взнос, тем меньше вам придется занимать в банке. И процентная ставка по кредиту находится в обратной зависимости от первоначального взноса: чем он больше, тем ниже ставка.

Первоначальный взнос за жилье в определенной степени выступает дополнительной гарантией возврата кредитных средств для банка. Чем он будет больше, тем меньше риска для банка, поскольку ясно, что заемщик будет прилагать все усилия для того, чтобы кредит погасить, чтобы не потерять свои деньги, вложенные в жилье.

Допустим, ваши доходы позволяют получить кредит на такую сумму, что можно купить жилье вообще без первоначального взноса, не вкладывая своих средств. И ряд банков предлагает ипотечные кредиты без первоначального взноса. Однако стоит ли? Процентные ставки по кредитам без первоначального взноса наиболее высокие, можно сказать, чрезмерно высокие. Не зря же экономные заемщики, оформляя ипотеку без имеющихся средств на первый взнос, стараются параллельно оформить второй кредит — потребительский, чтобы эти средства внести как первый взнос.

При покупке жилья необходимо точно рассчитать все нюансы. Но первое, о чем стоит задуматься потенциальному заемщику – на какой займ можно рассчитывать. Установленная сумма ипотеки позже может оказать значительное влияние на весь процесс кредитования, и поэтому необходимо сразу разобраться, каким образом устанавливаются суммы кредитов, и какой займ банки могут Вам предложить.

Когда заемщик подает заявку кредитору, обычно он уже знает, в каком размере будет оформлена ипотека. Банки указывают минимальную и максимальную величину займа в условиях той или иной программы.

Да и к тому же, клиент сам знает, сколько средств ему не хватает для покупки недвижимости.

Она определяется при учете следующих факторов:

- Вид выбранной недвижимости;

- Доход и финансовые расходы заемщика;

- Возраст клиента;

- Наличие поручителей;

- Стоимость залогового имущества и\или ипотечной недвижимости;

- Возможности кредитора.

Вид выбранной недвижимости часто значительно влияет на то, какой будет его максимальная сумма. Дело в рисках для кредитора.

Банк не захочет выдавать большой займ на неперспективное или ненадежное жилье, так как нет никаких гарантий, что заемщик точно выплатит ему долг и позже не придется продавать его залоговое имущество, каковым в большинстве случаев становится ипотечная квартира.

Большие кредиты в основном не выдаются на такие виды недвижимости:

- Жилье, которое находится на этапе строительства. Некоторые банки делают исключение, однако это касается лишь тех кредиторов, которые позволяют клиенту покупать квартиру лишь у аккредитованного в данной кредитной организации застройщика. Ведь если строительная компания является партнером банка, то риски снижаются;

- Загородная недвижимость. Дело не только в том, что обычно загородное жилье находится вдали от банка. По большей части, причина кроется в том, что его будет труднее продать, если вдруг заемщик решит уйти от обязательств. Помимо того, такая недвижимость часто стоит меньше, чем жилье в мегаполисе. А при расчете сумы, кредиторы в основном исходят из стоимости ипотечной недвижимости.

Здесь все проще. Банк не может дать Вам ипотеку в большом размере, если вместе с этим Ваш уровень дохода не дает ему уверенности в том, что Вы точно сможете его погасить.

Отчасти это является и причиной того, почему обязательным требованием большинства кредиторов является наличие стабильной и высокооплачиваемой работы у клиента. Однако даже при полном соответствии вышеупомянутому условию, клиенту могут не дать максимальный кредит.

А причиной этому может быть следующее:

- Наличие других непогашенных кредитов. Если у клиента есть еще один или несколько долгов, то от его дохода отнимают общую величину ежемесячных платежей по кредитам. А при расчете кредита уже исходят из полученной суммы. Если она невелика, то нельзя рассчитывать на ипотеку в крупном размере;

- Наличие иждивенцев. Некоторые кредиторы учитывают и расходы на каждого из членов семьи заемщика. Наряду с этим рассчитывается определенная минимальная сумма на каждого из иждивенцев, и также отнимается от общего дохода.

к содержанию ↑

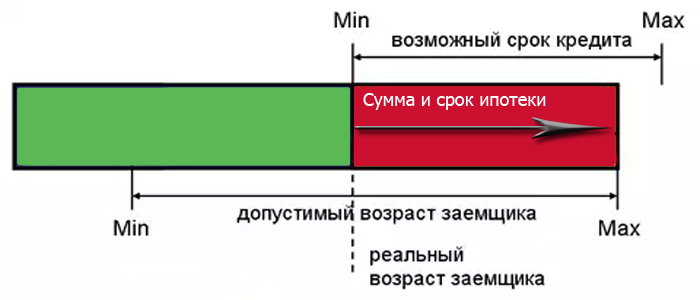

Соответствие установленным возрастным порогам (так в Сбербанке от 21 до 65 лет) являются не только одним из самых строгих требований банков, но и одним из факторов, влияющих на итоговую сумму.

Наличие поручителей или созаемщиков по кредиту – положительный фактор. И вот почему:

- Если у клиента есть надежный поручитель, то для банка снижаются риски, а значит и ипотека увеличивается. Ведь поручитель является одной из гарантий того, что долг в итоге будет погашен, даже в том случае, если заемщик потеряет свой источник дохода или даже трудоспособность;

- При наличии созаемщиков, доход рассчитывается иначе. В данном случае, будет учитываться доход каждого из заемщиков, что, соответственно, увеличивает займ.

Подробнее о созаемщиках мы писали в этой статье.

Рекомендуем к просмотру:

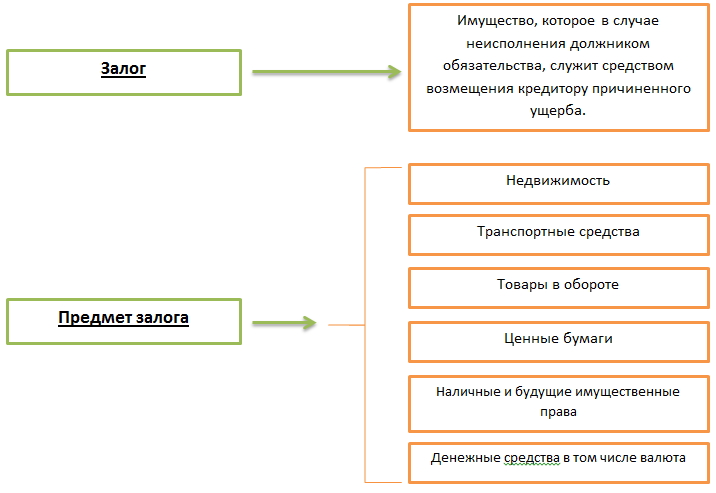

Обычно, залоговым имуществом становится жилье, которое было куплено при ипотечном кредитовании.

Почему это влияет на величину долга вполне понятно, ведь кредитору должен дать клиенту сумму, которой ему и не хватает для покупки квартиры. Однако это правило применяется и в тех случаях, когда залогом становится уже имеющееся в собственности клиента имущество.

Экономический кризис затронул даже кредитные организации. Из-за него, люди стараются брать меньше долгов, что снижает объем по кредитованию у того или иного банка. Соответственно, и его финансовые возможности по этой причине постепенно снижаются.

Банки не могут выдать клиенту деньги в большом размере, если этого не позволяет их текущее финансовое состояние.

Максимальный и минимальный порог отличается для каждого банка. Это определяется:

- Его финансовыми возможностями. Не каждая кредитная организация может себе позволить давать кредиты больше 1 000 000 рублей, из-за чего минимальная сумма ипотечного кредита также будет ниже;

- Его направленность. Некоторые банки специализируются конкретно на крупных займах, а определенное число кредиторов – именно на кредитах в небольших размерах. Это влияет на максимальную сумму и на то, от какой дают ипотеку.

Поэтому стоит выбирать кредитора, исходя из того, сколько именно Вам не хватает для покупки недвижимости. Ровно также необходимо и указывать желаемую величину ипотеки. Так, если квартира стоит 2 000 000 рублей, но вместе с этим у Вас уже имеется 1 800 000, то нет необходимости брать ипотеку на 2 миллиона.

Для того, чтобы лучше понимать, в какой банк лучше обратиться для получения нужного количества средств, необходимо быть в курсе того, на какую минимальную сумму можно взять ипотеку.

| Банк | Минимальная |

|---|---|

| Сбербанк | 300 000 р. |

| ВТБ24 | 600 000 р. |

| Газпромбанк | 500 000 р. |

| Россельхозбанк | 100 000 р. |

| Возрождение | 300 000 р. |

| Абсолют | 300 000 р. |

Можно заметить, что ни один из популярных кредиторов не может предложить клиенту займ, величина которого была бы меньше 100 000 рублей. В основном, фигурирует сумма в 300 000 рублей. Эти кредитные организации специализируются на выдаче крупных займов, что подтверждают их максимальные размеры ипотечных кредитов.

| Банк | Максимальная |

|---|---|

| Сбербанк | 15 000 000 р. |

| ВТБ24 | 60 000 000 р. |

| Газпромбанк | 450 000 000 р. |

| Россельхозбанк | 20 000 000 р. |

| Возрождение | 30 000 000 р. |

| Абсолют | 20 000 000 р. |

Обратите внимание! В одной из своих статей мы рассмотрели ипотеку в Абсолют Банке.

Ипотека определяется множеством факторов. В основном, на него влияет уровень дохода и определенные обстоятельства, которые могут так или иначе на него повлиять. Но даже при полном соответствии требованиям банка, клиент может не получить желаемую сумму, если она не соответствует возможностям или направлению кредитной организации.

Будет полезно просмотреть:

В каждом банке по разному.

Возьмем какой-нибудь средний банк.

У него есть несколько программ и условий по ипотеке. В разных программах будут разные проценты.

Если есть гос поддержка процент будет ниже. По федеральным программа то же будет ниже процент.

Новостройки часто сотрудничают с Банками, так как им нужно быстрее продать квартиры и отбить деньги. Там скорее всего будет минимальный процент.

Для вторичного жилья как правило процент выше, банкам невыгодно обслуживать вторичный рынок. Ведь по условиям ипотеки недвижимость в залоге у банка, а продать вторичку бывает сложнее чем новострой. Это различие в базовых ставках.

Когда идет расчет уже конкретного объекта включаются доп параметры. не зря же при оформлении ипотеки так подробно анкетируют как самого заемщика так и объект недвижимости? Работает по хорошей и востребованной специальности? Риск неплатежа меньше, процент понизим. Единственный работник в семье? процент повысим. Дом купил 60 года? процент выше. 2000 года — ниже. и Так по каждому пункту, потом все это суммируется высчитывается коэффициент и тебе говорят конечную сумму, вам одобрена ипотека под 11,2 % годовых, хотя базовая указана например 10,6%.

Если будет интересно, подскажу как сравнивать программы ипотеки в разных банках