Договор купли-продажи – часто встречающийся тип сделки, осуществляемый с недвижимым имуществом. Он заключается на условиях взаимности и согласованности сторон. С помощью этого документа владелец имущества, он же продавец, предоставляет будущему хозяину собственность. Это может быть как земельный участок, так и любое жилое помещение. Покупатель получает в собственность имущество за оговоренную сторонами плату. Таким образом, этот договор имеет платную основу. Данный вид сделки является гарантией покупателя на то, что имущество после выплаты определенной суммы перейдет в его собственность.

Как видим, значимость такого документа велика. Поэтому в Сбербанке уделяют особое внимание составлению предварительного договора купли-продажи. Это обязательная процедура, которая установлена непосредственно банком для того, чтобы обеспечить безопасность оформления ипотеки на жильё.

Клиент, оформляющий ипотеку в Сбербанке, должен обязательно составить предварительное соглашение. Но перед его заключением следует знать, как правильно осуществлять процедуру и из каких этапов состоит сделка. Все они должны быть прописаны в соглашении и оговорены обеими сторонами, чтобы в дальнейшем при заключении ипотеки в Сбербанке не возникали проблемы.

Для того, чтобы оформить ипотеку, следует собрать пакет документов. В этот список входят:

- Документы, подтверждающие личность клиента. Обязательно наличие паспорта. Его в данном случае может заменить военный билет, удостоверение или заграничный паспорт.

- Наличие справки с места работы.

- Гражданин, желающий сотрудничать со Сбербанком, должен предоставить бумаги, которые характеризуют его финансовое положение.

- Бумаги, предоставляющие льготы клиенту.

- Если ипотека оформляется вместе с созаемщиком, то и его документы должны быть приложены к пакету.

Обращаем внимание, что в предварительных договорах купли-продажи в обязательном порядке необходимо указывать тип ипотеки и прописывать все положения в документе. Имеется в виду, что кредит может оформляться на жильё как с первичного рынка, так и со вторичного.

Перед тем, как заключить предварительный договор купли-продажи в Сбербанке, обратитесь к юристу. Он подскажет, как грамотно составить документ и ознакомит с основными положениями. К тому же у Вас есть реальная возможность задать актуальные вопросы профессионалу и получить полный ответ. Но есть пункты, которые должны быть прописаны в обязательном порядке:

- Реквизиты.

- Сумма. Гарантия того, что выплачиваемый залог будет одинаков каждый месяц.

- Действия сторон, если договор будет отменен.

- Санкции на случай, если заёмщик задерживает плату или не вносил её несколько месяцев подряд.

Выше была оговорена значимость заключения предварительного договора купли-продажи для оформления ипотеки в Сбербанке. Но зачем необходима эта бумага и почему без нее нельзя обойтись? Чаще всего предварительный документ купли-продажи составляется, когда гражданин приобретает жильё на вторичном рынке, то есть покупает жильё у собственника.

Дело в том, что сам процесс регистрации процедуры занимает не один день. Для начала следует обратиться в отделение Сбербанка с заявкой. Далее она будет рассмотрена. В случае её принятия клиент начинает собирать необходимые документы, а уже после совершает сделку с банком. Затем на счет продавца квартиры поступает первый взнос в виде 15%. За время, пока протекает этот процесс, собственник квартиры может передумать продавать имущество, может найти клиента с более выгодными условиями, а первый взнос уже будет на его счету. В этом случае, чтобы сделка прошла безопасно, заключают договора купли-продажи.

Документ является двухсторонним соглашением и заверяется нотариально или в присутствии юриста. Если Вы не знаете, каким образом в письменном виде выглядит сделка, не отчаивайтесь. Вы всегда можете запросить образец в отделении Сбербанка. Главное, чтобы в бумаге были отражены все моменты, а именно:

- Предмет. То есть само недвижимое имущество. Это может быть квартира, дом, земельный участок и любое другое помещение.

- Во втором пункте указывается сумма, в каком размере она оплачивается ежемесячно и в каком порядке.

- В предварительном документе описываются важнейшие положения, которые в дальнейшем станут условиями для заключения ипотечного кредита в Сбербанке.

- В документе прописывают сроки его действия и вступления в силу.

Подписи сторон обязательно должны быть в документе, иначе он считается недействительным. Обычно у договора купли-продажи уже есть установленная письменная форма, в нее вносятся лишь коррективы, которые оговорены продавцом и покупателем.

Когда договор уже подписан, он приобретает юридическую силу. А значит, становится условием оформления ипотеки. Теперь необходимо написать заявление. В нем есть такие пункты:

- Для какой цели происходит оформление договора. Указываем количество средств, выплачиваемых покупателем продавцу.

- Период выплат. Напоминаем, что Сбербанком предоставляется возможность выплачивать кредит сроком от одного года до 30 лет.

- Положения, в соответствии с которыми будет выплачиваться залог. Для удобства осуществления этой процедуры участники сделки составляют календарь или иной графический способ фиксирования оплаты ипотеки. Отмечаются также варианты оплаты: отдавать сумму в руки или переводить на карту собственника. Процентная ставка также должна быть отражена в данном пункте.

- Указываются обязательства каждой стороны и права.

- В договоре прописываются положения на случай ситуации, если заёмщик не выплачивает кредит или же собственник нарушает права покупателя.

Предварительный договор купли-продажи квартиры или иного участка является регулятором отношений между хозяином и заёмщиком. В случае нарушения положений, прописанных договором, могут наступить негативные последствия, которые могут привести к разрыву сделки.

Когда бумаги оформлены, попросите продавца посетить с Вами выкупаемое жилое помещение. Делайте это систематически, по мере оплаты. При выезде из продаваемого жилья недобросовестные продавцы могут забрать с собой, к примеру, розетки, привести в негодность устройства коммуникации. Если же квартира приобретается вместе с имуществом бывшего собственника, то это тоже должно быть зафиксировано в документе. Лучше всего оформите перечень этих предметов.

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Ипотека все прочнее входит в жизнь российских семей, позволяя приобрести собственное жилье сейчас, а не когда-то в перспективе, лет через 10-15. Однако, планирование на столь […]

Обращаем ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации (политика конфиденциальности).

При покупке квартиры в ипотеку, банк обязательно потребует от сторон сделки заключить предварительный договор купли-продажи жилья. Чем он отличается от основного договора и зачем вообще нужен – читайте в этой статье.

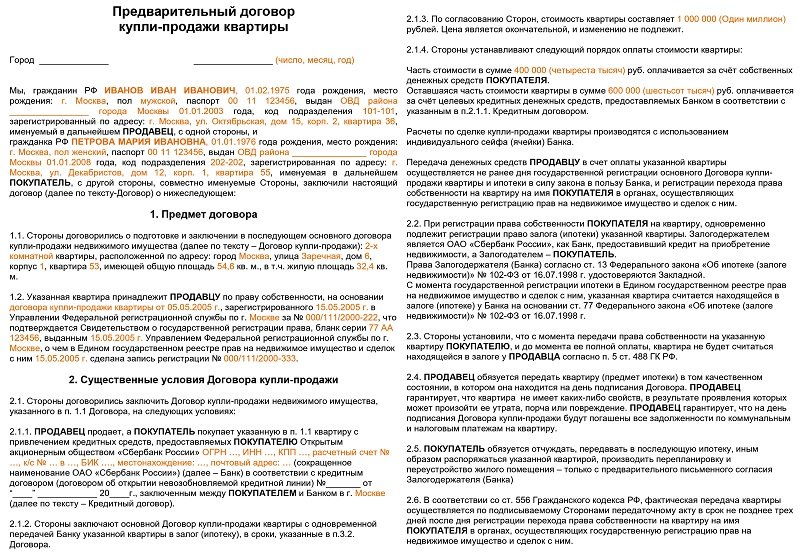

Предварительный договор купли-продажи – это договор о намерениях сторон в будущем заключить основной договор примерно с теми же условиями, что и основной. В отличие от основного, такой документ не требует государственной регистрации и может изменяться сторонами произвольным образом (в некоторых случаях даже в одностороннем порядке).

Предварительный договор (также известный как ПД или ПДКП) получает юридическую силу только в том случае, если заключается основной договор (ОД или ОДКП). В противном случае этот документ не играет никакой роли и не накладывает ни на одну из сторон никаких обязательств.

ПДКП составляется и подписывается сторонами только по серьезным причинам, так как в противном случае он просто не нужен. Это может быть как требование банка, так и физическое отсутствие возможности подписать основной договор прямо сейчас по всем правилам.

В случае с покупкой квартиры в ипотеку, предварительный договор обычно заключается по требованию банка. Собственно, только ему это и нужно. Благодаря такому документу банк может начать рассматривать заявление клиента на выдачу кредита, ведь других бумаг, обосновывающих необходимость оформлять ипотеку, на этом этапе еще быть не может. Выделяют ряд основных целей, которых добиваются при подписании ПДКП в 2019 году:

- Покупатель фиксирует намерение приобрести конкретную квартиру.

- Продавец фиксирует намерение продать это жилье.

- Условия будущей сделки заранее обсуждаются и указываются в ПДКП. В дальнейшем они будут без изменений перенесены в основной договор.

- Фиксируется конкретная цена квартиры. Тут же, обычно, отмечается, какая сумма вносится покупателем самостоятельно, а какая предоставляется банком.

- Определяется порядок расчетов между сторонами.

- Стороны выбирают дату, когда будет подписан основной договор.

- Фиксируется право банка на оформление рассматриваемой квартиры в качестве залога.

В зависимости от ситуации, такой договор может включать в себя и любые дополнительные пункты, отлагательные условия, требования к сторонам и многое другое. Очень важно составлять этот документ в тесном сотрудничестве с представителем банка, так как у него могут быть свои инструкции и требования. Если их проигнорировать, может последовать отказ в кредитовании.

Типовой договор такого типа обязан включать в себя следующие пункты:

- Данные сторон сделки. Рекомендуется дословно переписывать с паспорта. Банк в данном случае не указывается как сторона сделки так как, фактически, ею и не является. Он просто дает деньги покупателю для приобретения жилья и дальнейшие взаимоотношения с ним будут строиться на основании договоров залога и кредита.

- Информация о квартире. Чем подробнее, тем лучше. Рекомендуется указать площадь (жилую и нежилую), количество комнат, адрес, состояние, этажность и вообще все, что поможет идентифицировать именно это жилье.

- Стоимость жилья. Как было сказано выше, в данном пункте нужно указывать как общую цену, так и ту часть, которая выплачивается покупателем/банком. Суммы всегда и в обязательном порядке указываются как цифрами, так и прописью.

- Условия сделки. Тут стороны договариваются о том, как и когда будет производиться подписание основного договора, на каких условиях, как будет производиться оплата и многое другое.

- Форс-мажорные обстоятельства. Если упростить, то это пункт о том, при каких условиях та или иная сторона может расторгнуть соглашение или не выполнять свои обязательства.

- Дата и подпись. Дата обязательно настоящая, действующая на момент подписания. Помимо подписи стороны также должны ее расшифровать.

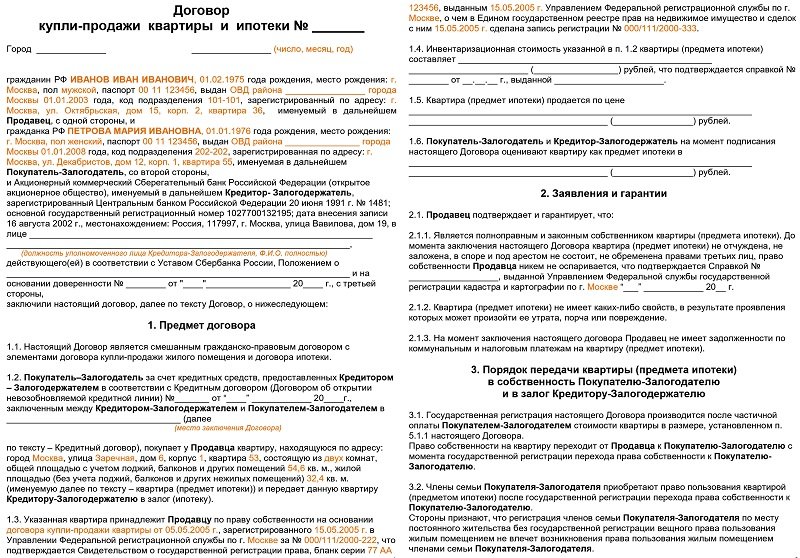

Шаблон основного договора в данном случае абсолютно идентичен предварительному. Банк будет на этом категорически настаивать, так как еще до официального заключения сделки и выдачи кредита финансовая организация хочет четко понимать, как именно это все будет выглядеть на практике. Проще говоря, составляя основной договор можно просто скопировать все из предварительного и поменять только название документа.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)350-85-06 — Москва и Московская область

- позвоните +7(812)409-43-23 — Санкт-Петербург и область

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Далеко не всегда собственник квартиры имеет возможность ею распоряжаться самостоятельно.

Покупка квартиры в ипотеку (в кредит) – это достаточно ответственная.

Договор дарения предполагает отсутствие какой-либо компенсации со стороны одаряемого. В.

Покупка ипотечной квартиры в залоге у банка обойдется дешевле, чем.

При покупке недвижимости накануне оформления Основного договора стороны могут заключить.

Раньше Покупатели вносили деньги за недвижимость преимущественно в наличном формате.

Согласование кредита по ипотеке с банком захватывает временные рамки. Заемщик сам выбирает жильё в ипотечный кредит, которое ему нравится по площади, планировке, району. После координирует с банком свое предпочтение. Затем составляется договор купли — продажи. Этот этап является необходимым условием на период оформления.

Договор – это документ, в котором прописываются все обязательства сторон. Если человек приходит в медицинский центр, то в договоре прописываются обязательства между медицинским учреждением и пациентом. Если человек приходит в банк, то прописываются обязательства между клиентом и банком. У кого какие права и обязанности.

Человек находится в поиске жилья, затем находит его. На словах ничего не решается, ведь любая из сторон может изменить условия и тогда нет документа, по которому что-то можно предъявить. Самый оптимальный вариант – это заключить предварительный договор. Это гарантия того, что первая сторона выплатит денежную сумму, а вторая уступит владение. И тогда у клиента не будет проблем. Ведь клиент ждёт ответ от банка, а затем нужно предоставить документы по жилью. Если сделка срывается, то клиенту вновь требуется время на поиски жилья, но тогда и банк может не ждать и сделка по ипотеке может быть аннулирована.

В данном разделе рассмотрим основные пункты, которые включает договор купли-продажи.

- Информация об участниках сделки.

Прописываются фамилия, имя, отчество, гражданство, пол, паспортные данные, адрес проживания.

- Данные о недвижимости.

- Стоимость объекта.

- Условия оплаты.

- Дата подписания основного договора.

- Кто имеет право на недвижимость, а также кто прописан.

В конце ставится дата и подписи сторон.

Предварительный договор нужно обязательно заверять у нотариуса.

Вы будете ответственным человеком, если заключите предварительный договор. Он вас убережет от многих невзгод и неразберих, которые могут произойти без его оформления. Читайте больше информации о Сбербанке на нашем сайте и тогда вы не попадёте в неловкие ситуации.