В данной статье разберемся, зачем нужнасправка 2 НДФЛ для ипотеки, за какой период Сбербанк требует ее подавать. Прежде чем выдать заемщику крупную сумму на ипотечный кредит, Сбербанк и любая другая финансовая организация обязана оценить платежеспособность клиента. Такие сведения должны быть оформлены документально.

Возникает вопрос о том, как отобразить источник постоянного дохода и доказать банку, что его будет достаточно для выплаты кредита. Нужно обратиться к менеджеру Сбербанка и запросить перечень необходимых документов. Среди них обязательно будет форма 2-НДФЛ.

Теперь следует разобраться: что такое справка 2-НДФЛ для ипотеки, за какой период Сбербанк требует этот документ и какой у него срок действия.

2-НДФЛ — это официальный нормативный документ, который выдается только физическим лицам. В нем указаны данные о компании-работодателе, сумме денежного вознаграждения сотрудника и налоговых вычетах за обозначенный период.

В соответствии с действующим законодательством, все работающие граждане РФ обязаны выплачивать в государственную казну подоходный налог. Поэтому лица, оформленные по трудовому кодексу РФ, не имеют проблем с получением формы 2-НДФЛ.

Данный документ подтверждает уровень дохода заемщика. Выдать его обязаны:

- в бухгалтерии организации;

- после подачи письменного заявления штатным сотрудником;

- бесплатно;

- в течение трехдневного срока, исключая праздничные и выходные дни.

Для того чтобы финансовый документ приняли по месту требования, он должен быть правильно составлен.

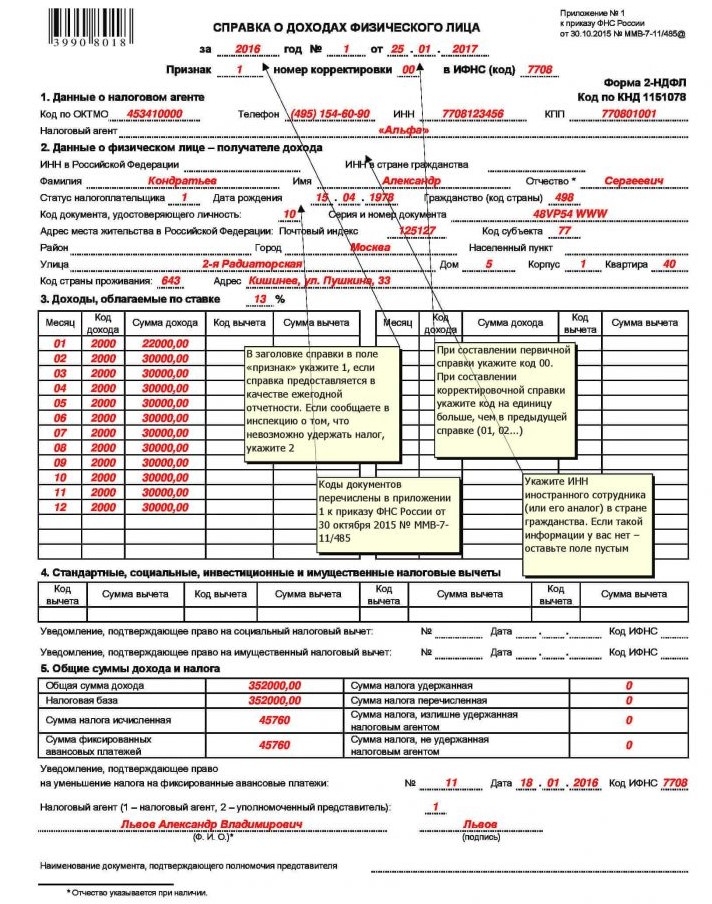

В шапке указывается год и дата выдачи. Форма состоит из стандартных разделов, несущих следующую информацию:

- Наименование налогового агента, адрес, номер телефона, ИНН, КПП.

- Информация о физическом лице: ИНН, ФИО, серия и номер паспорта, адрес, дата рождения.

- Денежные поступления сотрудника, облагаемые налогом по ставке от 13% по месяцам.

- Различные налоговые вычеты, если таковые имеются у сотрудника.

- Итоговая сумма, состоящая из суммы доходов и налогов.

Финансовый документ будет признан действительным только при наличии печати компании, подписи руководителя и главного бухгалтера.

Бухгалтеру следует внимательно сверить все данные с отчетом, так как Сбербанк имеет право проверить точность информации. Чтобы обезопасить себя от мошенников и подделок, кредитный менеджер оценивает внешний вид документа, проверяет сведения через Пенсионный фонд, может позвонить в организацию, где выдавалась справка.

При выявлении несоответствия данных банк, скорее всего, откажет в кредите.

Налоговый кодекс РФ не устанавливает единого требования, за какой период должна оформляться форма 2-НДФЛ. Каждая финансовая организация или учреждение, которое требует документ, само определяет необходимый промежуток времени.

Для оформления ипотечного кредита в Сбербанке необходима справка 2-НДФЛ за последние 6 месяцев.

Если клиент банка менял место работы в последние полгода, ему необходимо предоставить дополнительную справку с предыдущего места работы.

Законодательством не установлены ограничения по сроку действия справки 2-НДФЛ. Предприятия, которые требуют документ, самостоятельно устанавливают временные рамки его подлинности. Они варьируются от 3 до 60 дней в зависимости от места требования.

Срок действия данного документа для ипотеки в Сбербанке ограничен. Он составляет 30 календарных дней со дня оформления включительно.

Бывают случаи, когда Сбербанк требует справку о налогах с доходов, сроком не позднее 5 дней со дня оформления.

При сборе пакета документов для ипотеки в Сбербанке писать заявление на получение справки о доходах следует в последнюю очередь из-за ограниченного срока действия. Если все-таки срок действия документа подходит к концу, законодательно разрешено запрашивать его у работодателя без ограничений.

Сбербанк — один из самых популярных банков, в который подают заявления на оформление ипотеки. Данное финансовое учреждение выдвигает четкие условия кредитования и предпочитает сотрудничать с теми, кто работает официально и подтверждает свою платежеспособность с помощью предоставления справки о доходах.

Форма 2-НДФЛ — это справка, подтверждающая доход. Потребоваться она может для предоставления в различные учреждения, например, для оформления ипотечного или потребительского кредита. С помощью этого документа можно подтвердить место официального трудоустройства. Срок годности справки зависит от места предоставления и назначения.

Понадобиться документ может в следующих случаях:

- при трудоустройстве на новое место работы;

- подаче заявления на визу;

- усыновлении детей;

- для расчета алиментов;

- оформления пенсии и льгот;

- оформления вычетов и др.

Практически в любой финансовой организации России можно оформить кредит на ипотеку. В связи с этим, банкам необходимы гарантии на счет платежеспособности клиента. Для подтверждения надежности, как минимум, необходимо предоставить справку о доходах. Иногда заемщики не знают, за какой период нужна налоговая форма.

Основное назначение справки 2-НДФЛ — подтверждение платежеспособности. Чтобы набрать достаточную сумму для выплат по кредиту, банк рассмотрит не только доход с официального места работы, но и дополнительные источники денежных средств. Их тоже нужно подтвердить документально.

Форма содержит следующие ведомости:

- источник дохода;

- сумма;

- размер сборов, налогов, принудительных платежей (алименты и пр.), назначенных судом;

- общая сумма доходов.

Для этого необходимо составить письменное заявление в свободной форме и отдать его работодателю, который должен выдать форму в течении 3 рабочих дней. Если за это время вы не получили документ, отправьте заявление повторно заказным письмом с уведомлением о получении.

Если работодатель не выдает справку, можно составить жалобу в трудовую инспекцию. Форму имеют право получить не только работники, числящиеся на предприятии, но и бывшие сотрудники, уволившиеся не более трех лет назад.

Работодатель не имеет права не выдать справку, какой бы не была причина:

- отсутствие оплаты за выдачу справки (документ предоставляется бесплатно);

- слишком частое обращение одного и того же лица за этой формой;

- работник требует несколько копий 2-НДФЛ.

Обычно взять справку не составляет труда и выдается она в день обращения.

Форма заполняется только синей ручкой. При нарушении порядка банкир не примет ваш документ и придется снова обращаться к работодателю, что влечет за собой потерю личного времени. По закону выдавать справку можно неограниченное количество раз.

Определенный срок, за который нужно оформить документ, Налоговым Кодексом не предусмотрен. Поэтому решить этот вопрос заемщик должен самостоятельно. Обычно точный период указывает кредитный специалист. Чаще всего это срок в полгода.

В некоторых учреждениях принимаются только справки, выданные не позднее 1 месяца назад, в других — за период 2-3 месяца и более. Одна и та же организация для ипотеки и потребительского кредита может устанавливать различное время действия формы 2-НДФЛ.

Отказ собственника влечет за собой нарушение законодательных норм. Для оформления ипотеки форма может потребоваться за период до 1 года.к содержанию ↑

В некоторых учреждениях лояльно относятся к срокам и принимают документы с более ранней датой. При любых обстоятельствах, уточнять срок следует у выбранного кредитора, так как период действия бланка в разных организациях может разниться.

Банк предпочитает сотрудничество с клиентами, официально трудоустроенными, способными подтвердить свой заработок.

Документ должен подпадать под следующие требования:

- срок действия — 30 дней (при крупных займах период снижается до двух недель);

- справка на банковском бланке действительна 2 недели.

Так, при сборе пакета документов для ипотеки запрашивать справку стоит в последнюю очередь. В отдельных случаях банк может запросить 2-НДФЛ, выданную не более 3-5 дней назад.

В интернете часто встречаются объявления о продаже готовых справок о доходах. Покупка такого документа противозаконна. Служба безопасности банка легко распознает поддельную форму. Достаточно сделать запрос работодателю, звонок в бухгалтерию, сверить написанное в справке с реальными цифрами.

В лучшем случае вас ждет отказ в выдаче кредита. Вы рискуете попасть в черный список финансовых организаций, испортить кредитную историю. После такого дальнейшие обращения в банк бессмысленны.

Кредитная организация тщательно проверяет все предоставляемые документы. Банки выдают ссуды только клиентам, которые смогут погасить кредит.

Проверка включает в себя:

- звонок работодателю;

- запрос в Пенсионный Фонд;

- поиск данных в других источниках;

- оценка внешнего вида документа.

Если служба безопасности найдет какие-либо погрешности, заявка на выдачу кредита будет отклонена.к содержанию ↑

Если вы собираетесь взять ипотеку или крупную сумму в кредит, большая вероятность, что банк потребует справку о доходах. Некоторые компании принимают документ, написанный в свободной форме, но заверенный подписями, печатями руководителя и бухгалтерии.

Если банк допускает мелкие оплошности в виде справок с небольшими погрешностями, коротких просрочек, организация обязательно обезопасит себя более жесткими условиями по отношению к клиенту, например, первоначальным взносом от 30%.

Если заемщик готов предоставить такую сумму сразу, его относят к платежеспособным. Этот способ практикуют банки ВТБ, Газпромбанк, МДМ Банк, Уралсиб, Зенит, Райффайзен Банк. При оформлении ипотеки без предоставления справки о доходах также взыщутся более высокие проценты.

Проследите, чтобы работодатель предоставил справку с достоверными данными. При неточной информации в форме последует не только отказ в выплате, но и негативная запись в кредитной истории. После такого взять какой-либо кредит будет весьма проблематично.

Ипотека – это долгосрочный и дорогостоящий кредит.

Именно поэтому банк должен удостоверится в стабильности и благонадежности лица, с которым заключает ипотечный договор.

Чтобы оценить финансовые возможности заемщика, кредитор запрашивает у него справку с работы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Основным документом для оформления ипотеки является справка с работы формы 2НДФЛ. Для чего она нужна и какую информацию банк получает из ее содержимого?

Справка 2НДФЛ – официальный документ с места работы заемщика, который заверяется печатью предприятия, подписью директора и бухгалтера. Эта бумага содержит сведения о полученных человеком доходах и уплаченных налогах за определенный период.

Некоторые банки принимают вместо этого документа справку по форме банка. Однако в этом случае процентная ставка может быть на порядок выше, а первый взнос – больше.

На основании этой бумаги кредитный менеджер оценивает платежеспособность клиента, уровень дохода, регулярность получения зарплаты. Данные о зарплате нужны для того, чтобы рассчитать сумму ипотечного кредита. Если ежемесячный доход заемщика, отраженный в документе, будет недостаточно высоким, банк может не одобрить кредит на большую сумму денег с минимальным взносом.

Эти обстоятельства делают невозможным подтверждение платежеспособности по форме 2НДФЛ. Поэтому многие заемщики идут на хитрость, доставая липовые бумаги, надеясь, что банковский сотрудник просто смотрит на размер зарплаты, но досконально документ не проверяет.

На самом деле кредиторы тщательно проверяют документ, причем проверка может осуществляться в два этапа.

- Документы рассматривает кредитный инспектор. Он сверяет сведения анкеты заемщика с информацией, содержащейся в справке 2НДФЛ и трудовой книжке. Проверяются:

Подлинность документа (он должен быть выдан работодателем по установленной форме).- Адрес и телефон предприятия.

- ИНН и юридический адрес.

- Название организации, выдавшей документ.

- Наличие подписей должностных лиц и печати организации.

- Дата выдачи (документ должен быть свежим).

Если данные вызывают сомнения, то инспектор получает уточняющую информацию о работодателе заемщика из реестра юридических лиц. Если ежемесячная зарплата за последние месяцы резко увеличилась, то это может вызвать подозрения у банка.

В этом случае он может связаться с работодателем и бухгалтером предприятия для уточнения оснований для повышения зарплаты, а также узнает, сохранится ли этот доход в будущем.

На втором этапе документы проверяет служба безопасности банка. Сотрудник проверяет, действительно ли заемщик работает в указанной организации, и соответствует ли его реальный заработок тому, что написан в 2НДФЛ. Он может связаться с предприятием, а также сделать запрос в налоговую.

Если служба безопасности не может получить данные в организации работника, она может сверить размер зарплаты по отрасли в регионе проживания. Таким образом банк может понять, завышен ли размер указанной зарплаты.

Если заемщик получает зарплату на карту банка, в котором хочет взять ипотеку, то кредитор получает сведения из отчета о денежных операциях по личному счету заемщика.

Официальное название документа – справка о доходах физического лица. Она заполняется по установленной форме с обязательным указанием следующих данных:

Дата и конец расчетного периода.- Данные о работодателе (код ОКТМО, номер телефона, ИНН, наименование организации).

- Сведения о работнике (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, паспортные данные, код субъекта РФ, почтовый индекс, адрес проживания).

- Размер налога.

- Далее в форме таблицы указываются сведения о зарплате (название месяца, код дохода, сумма, код вычета и размер вычета).

- В отдельной таблице ниже указывается размер всех вычетов.

- Ниже приводятся данные об общем размере дохода за расчетный период, общая величина налогов и вычетов.

- Дата, подпись бухгалтера, руководителя и печать организации.

Получить справку о доходах можно взять в бухгалтерии работодателя. Сотруднику обязаны ее предоставить в течение 3 дней со дня обращения. Некоторые неофициально трудоустроенные работники идут на хитрость и, в сговоре с работодателем, достают фиктивные справки, указывая в них заведомо ложные сведения о размере зарплаты. Другая часть недобросовестных заемщиков покупают документ в интернете.

Стоит учитывать, что за предоставление ложных сведений предусмотрена административная ответственность. Если банк узнает, что эта бумага недействительна, то заявку на ипотеку не одобрит. Плюс к этому занесет этот факт обмана в бюро кредитных историй.

У каждого банка свои требования к справке 2НДФЛ. Одни банки требуют отчет о ежемесячных доходах за 6 месяцев, другие – за 1 год. Прежде чем ее оформлять, заемщику нужно уточнить эту информацию у кредитора. Справка должна быть свежей. Банк не примет документ, если он, допустим, будет отражать информацию за прошедшие года.

Банк определяет платежеспособность заемщика на момент его обращения за жилищным кредитом. Поэтому, если человек взял справку в январе, а документы на ипотеку подал только летом, то, скорее всего, для банка она уже будет не действительной. Заемщику придется снова ее оформлять.

Если для налоговой срок действия справки – 1 год, то у банков другие требования на этот счет. Узнать, сколько точно будет действовать документ, можно лично обратившись к кредитному менеджеру или позвонив на горячую линию банка.

Если будущий заемщик не может оформить справку о доходах формы 2НДФЛ, то ему потребуется предоставить банку иную информацию о своих доходах. Этот документ могут заменить иные справки и бумаги:

- выписка с лицевого счета;

- справка о доходах по форме банка;

- документы, подтверждающие регулярный активный или пассивный доход – договор аренды квартиры, документы о владении ценными бумагами, договор оказания услуг и пр.

Справка о доходах для банка – основной документ, на основании которого банк принимает решение о выдаче ипотеки. Ее проверяют в первую очередь, устанавливая достоверность указанных данных. Без этой справки можно получить ипотеку, однако в этом случае процентная ставка будет немного выше.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)