Допустим, вы выиграли в лотерею. Или получили большую премию, или продали что-нибудь ненужное. И эти деньги вы решили потратить на то, чтобы раньше срока погасить свою ипотеку. Как это сделать — разберем на примере кредита Сбербанка.

Чаще всего процедура стандартная, простая и быстрая. Но есть ситуации, когда возникают нюансы. Их мы рассмотрим отдельно в конце статьи.

Понятно, что чем быстрее будет выплачен долг, тем лучше. Но если конкретнее, то здесь три цели:

1. Быстрее снять обременение с недвижимости и полноправно распоряжаться ей.

2. Снять финансовую нагрузку. Вы уже наверняка придумали, как тратить освободившиеся деньги.

3. Сэкономить. Если вас убеждают, что вы все равно заплатите банку все проценты — не верьте. Это не так. Проценты зависят от остатка долга и времени пользования кредитом. При этом, если вы гасите кредит досрочно не полностью, а частично, то можно выбрать один из двух вариантов: сократить срок ипотеки или уменьшить ежемесячный платеж.

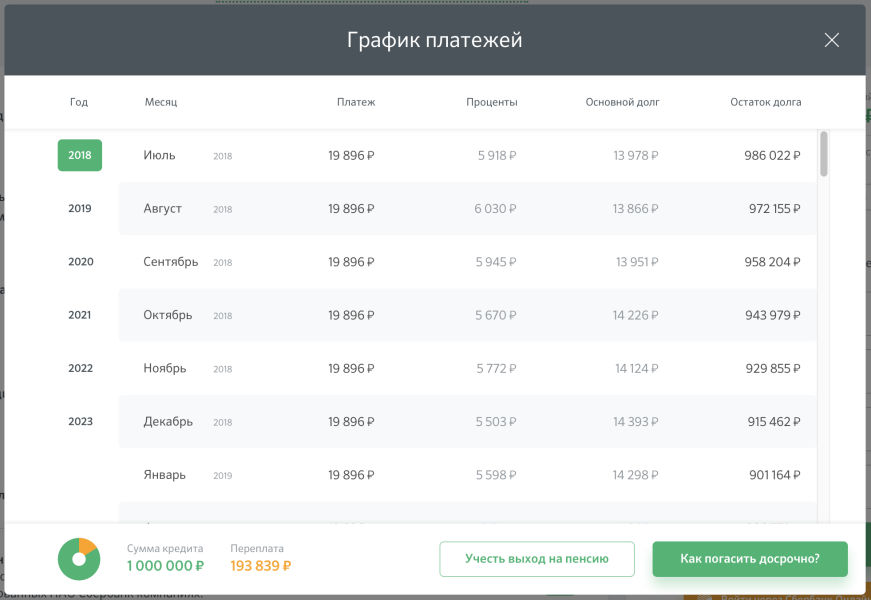

В июле 2018 года Катя взяла в Сбербанке кредит 1 000 000 рублей на 5 лет под 7,2%. Если она будет платить по изначальному графику 19 896 рублей в месяц, то за 5 лет она заплатит 193 839 рублей процентов банку.

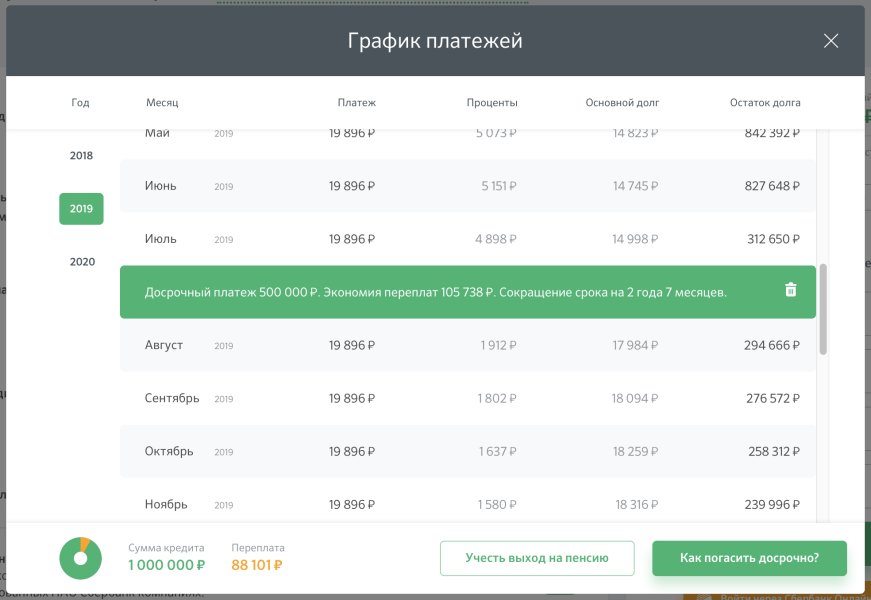

При этом у Кати есть вклад 500 000 рублей, но закрыть его она сможет только через год. То есть в июле 2019 года Катя сможет внести досрочный платеж в полмиллиона.

Катя решила побыстрее закрыть кредит. Теперь она выплатит ипотеку уже в декабре 2020 года, на 2 года и 7 месяцев раньше срока. При этом она заплатит 88 101 рублей процентов банку. И сэкономит 105 738 рублей.

Катя решила снизить финансовую нагрузку и выбрала уменьшение платежа. В итоге за 5 лет она заплатит 118 443 рублей процентов. Экономия — 75 396 рублей.

Очевидно, выгоднее уменьшать срок кредита. Но есть еще один вариант: выбрать уменьшение платежа, но продолжать ежемесячно платить ту же сумму, как и вначале. В Катином случае она продолжит платить 19 896 рублей в месяц, а не 7 655 по новому графику.

Чтобы регулярно вносить больше, недостаточно просто перечислять больше денег на ипотечный счет. С него все равно будет списываться сумма по графику. Поэтому каждый месяц придется подавать заявление на досрочное погашение. Но у этого варианта есть свои плюсы:

- Вы все равно закроете кредит намного раньше. Просто потому что остаток долга будет уменьшаться гораздо быстрее.

- Вы заплатите примерно столько же процентов, сколько при уменьшении срока.

- Вы будете чувствовать себя спокойнее. Если доход резко упадет, или случатся незапланированные траты, можно просто платить сумму по пересчитанному графику.

В военной ипотеке уменьшается только срок при досрочном погашении. Что логично, ведь платит Росвоенипотека — уменьшать платеж не надо. А погасить раньше времени кредит выгодно, чтобы быстрее снять обременение и оформить недвижимость в собственность.

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

- При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

- Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

- Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

- ФИО, адресные и паспортные данные доверителя и доверенного лица.

- Номер и дату кредитного договора.

- Наименование банка.

- Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Правда. Чем быстрее вы гасите основной долг — тем выгоднее. Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов в течение всего срока кредита. Но нужно понять, что досрочное погашение в принципе выгодно. Просто в конце срока основной долг меньше, процентов тоже начисляется меньше, а значит и экономия не такая высокая, как в начале.

Со второго дня. Если сегодня вы получили кредит, то уже завтра можете его погасить.

Это не так. Досрочное погашение сразу после оформления кредита не повлияет на кредитную историю.

Это зависит от страховой. Прочитайте договор страхования и проконсультируйтесь со специалистами компании.

В теории да, если инфляция сильно превышает ставку по ипотеке. Тогда ваша ипотека будет дешеветь вместе со всем остальным. Но сейчас инфляция невысокая, а значит гасить ипотеку досрочно выгоднее, чем не гасить.

Большинство заемщиков при оформлении ипотеки сразу настраиваются на долгие выплаты по кредиту. Между тем, у каждого есть возможность погасить заем на недвижимость досрочно или хотя бы уменьшить объем переплат. Но задуматься об этом и выбрать верную стратегию стоит еще перед заключением кредитного договора. Давайте разберемся, возможно ли досрочное погашение ипотеки при аннуитетных платежах в Сбербанке и как правильно провести эту операцию.

Для начала, разберемся с терминологией. При оформлении любого кредита, в том числе и ипотечного, вы можете выбрать одну из двух схем расчета:

- аннуитетные платежи;

- дифференцированные платежи.

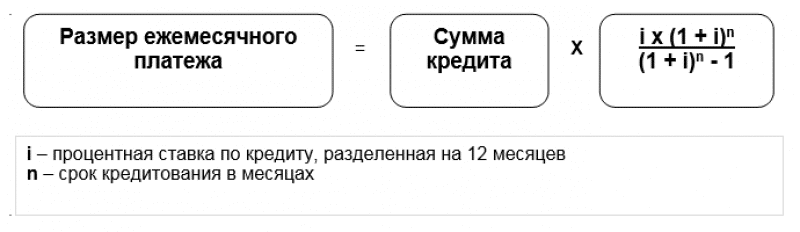

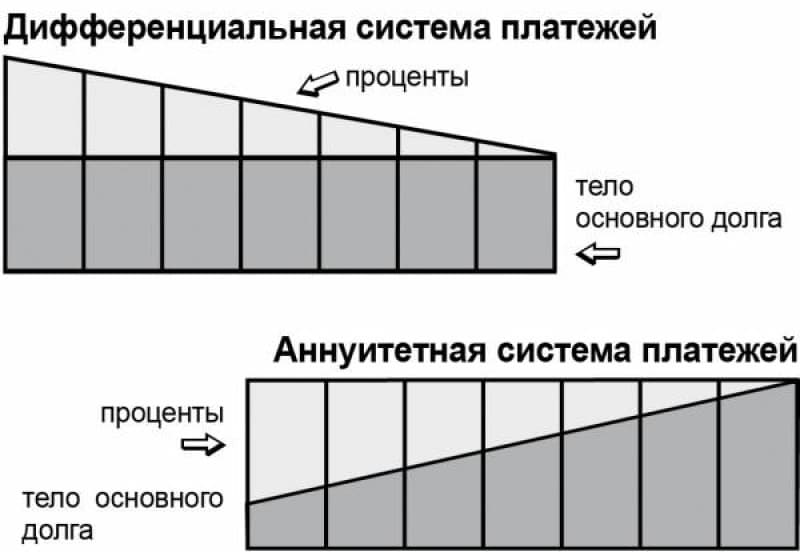

В первом случае вы будете выплачивать банку одну и ту же сумму каждый месяц на всем протяжении срока действия кредитного договора. При составлении графика платежей, банк рассчитывает сумму процентов сразу на весь срок взятого вами займа, а затем делит их на количество месяцев. Также делится и величина основного долга, затем полученные числа суммируются, и получается сумма вашего платежа.

Казалось бы, удобно – вы всегда знаете, сколько вам нужно выделить из семейного бюджета на погашение очередного взноса и можете легко планировать расходы. Но если посмотреть график платежей по такой схеме, можно заметить, что соотношение долей от суммы процентов и основного долга в каждом платеже неодинаковое. В первые несколько лет взнос строится таким образом, что большая его часть идет на покрытие процентов, а основной долг уменьшается совсем незначительно.

Дифференцированный платеж строится по другой схеме. При его расчете сумма основного долга разбивается на равные части по количеству месяцев, а процентная часть пересчитывается после каждого взноса. При этом проценты начисляются только на оставшуюся сумму основного долга. Такая схема менее выгодна займодателю, поэтому банки зачастую пытаются мотивировать заемщиков на аннуитет, предлагая в этом случае снижение процентной ставки на 2-3%.

Важно! В Сбербанке ипотека выдается только по аннуитетной схеме расчета. Это касается как кредитов на новостройки, так и займов на вторичку или на строительство жилого дома.

Считается, что заем с аннуитетными платежами невыгодно гасить досрочно. Зато выплачивать такой кредит удобнее, поскольку, с учетом инфляции даже на уровне 8% финансовая нагрузка платежа с каждым годом снижается. Такая точка зрения может считаться верной, только если вести речь о полном досрочном погашении. Понятно, что сумму, равную стоимости квартиры, заемщику не удастся скопить за пару лет. А при более долгом сроке кредита вы в любом случае успеете выплатить банку все положенные проценты, то есть, от переплаты не избавитесь.

Однако если воспользоваться опцией частичного досрочного погашения, можно изменить ситуацию в свою сторону. Вы можете ежемесячно вносить на свой кредитный счет любую сумму помимо основного платежа. Этот взнос будет засчитан банком как погашение основного долга. С его помощью вы сможете либо сократить срок кредита, и, соответственно, сумму процентов по нему, либо снизить объем ежемесячного платежа, уменьшив тем самым нагрузку на свой бюджет.

Сбербанк предоставляет своим заемщикам по ипотеке возможность погашать кредит досрочно без каких-либо ограничений. Заемщик может вносить любую сумму в дополнение к основному платежу, при этом оплаты или штрафов за такой взнос банком не предусмотрено. Опция действительно для всех видов ипотеки:

- на новостройки;

- на вторичную недвижимость;

- на покупку загородного дома или дачного участка;

- на строительство дома.

Сделав взнос, вы можете выбрать один из двух вариантов – уменьшить ежемесячный платеж либо сократить срок кредитования. Если перед вами стоит вопрос о том, как быстро погасить ипотеку в Сбербанке при аннуитетных платежах, разумнее выбрать второй вариант. Сокращение срока подразумевает и снижение суммы процентов, поскольку они рассчитываются исходя из количества месяцев, на которые взят заем. Таким образом вы сможете снизить свои переплаты.

Но и в уменьшении ежемесячного взноса есть свои преимущества. Оно позволит снизить нагрузку на семейный бюджет и, в перспективе, быстрее собрать сумму на полное досрочное погашение. Выбор подходящего варианта зависит от вашей ситуации.

- Если сумма платежа по кредиту для вас посильна, и вы можете без ущерба для себя вносить хотя бы одну-две тысячи рублей сверх нее, выбирайте сокращение срока ипотеки.

- Если же платеж изначально кажется вам слишком высоким, можно в первые несколько эпизодов досрочного погашения постараться сократить его до приемлемого уровня, а уже после этого работать на уменьшение срока кредитования.

Важно! Нужную выгоду вы можете выбирать каждый раз при внесении досрочного платежа, а значит, и изменять ее по собственному усмотрению.

Разберем, каким образом вы должны действовать, чтобы досрочно погасить ипотеку в Сбербанке при аннуитетных платежах. В первую очередь при оформлении кредитного договора поинтересуйтесь у менеджера банка, с какого месяца кредитования возможно частично-досрочное погашение. В открытом доступе этой информации нет, так что, мы допускаем, что для некоторых видов ипотеки Сбер может устанавливать мораторий на первые 2-3 месяца. Если договор уже заключен, найдите в нем раздел, посвященный досрочному погашению займа, и тщательно его изучите.

Далее вам будет необходимо обратиться в банк и написать заявление о своем намерении сделать дополнительный взнос по кредиту. Желательно подать эту бумагу как минимум за 10 дней до даты вашего очередного платежа. Форма заявления стандартна, в ней указывается:

- дата частичного досрочного погашения;

- сумма дополнительного взноса;

- номер счета, с которого будут списаны средства;

- нужная вам выгода.

Важно! Дата частичного погашения должна приходиться на рабочий день.

Подать заявление необходимо в обязательном порядке. Без него средства, которые вы дополнительно внесете на карту, привязанную к вашему ипотечному счету, не будут списаны банком. Списание платежей происходит в автоматическом режиме. Система снимает нужную сумму, а излишек средств просто игнорирует. Поэтому важно предварительно уведомить банк, чтобы его служащие провели перенастройку суммы списания.

После того как платеж будет списан, посетите банк еще раз. Вам должны выдать новый график платежей, в соответствии с запрошенными вами изменениями. В нем необходимо проверить следующие моменты:

- дополнительный взнос был направлен на погашение основного долга;

- процентная ставка совпадает с заявленной в договоре;

- выбранная вами выгода учтена верно;

- проценты начисляются на новую сумму остатка долга.

Банковские служащие тоже ошибаются, поэтому контроль не будет лишним. Если вы выбрали уменьшение платежа, обязательно запомните новую сумму взноса, и руководствуйтесь ею при расчетах дальнейшего погашения кредита и внесении средств. Даже ошибка в 1 рубль может стоить вам хорошей кредитной истории.