Банки делают спецпредложения молодым семьям, делают скидки по процентным ставкам, отсрочки. Все ли пары подходят под программы ипотека для молодой семьи? Что такое молодая семья для ипотеки, есть ограничения по возрасту, надо ли иметь детей для льготного кредита?

Ссуда молодым людям на покупку недвижимости предлагается множеством коммерческих банков. Иногда среди программ встречаются действительно выгодные и достойные рассмотрения. Но бывает, что программа для молодой семьи — это просто маркетинговый ход банков, желающих расширить линейку предложений по займам.

Ипотеку молодым супругам предлагают крупные и средние по размеру финансовые организации. Обычно эти варианты кредитов отличают низкие процентные ставки:

- от 9,5% в Сбербанке;

- от 10,5% в Дельтакредит банке;

- от 10,75 в Росбанке;

- от 11% в ВТБ24.

Характерен для этого типа и небольшой размер первоначального взноса (от 10 до 30%), ведь считается, что молодые люди не могут накопить солидную сумму денег. И конечно, для ипотеки важен возраст возможных заемщиков.

В описании требований могут присутствовать особые условия. Так, в Сбербанке обязательное наличие созаемщиков (ими выступают родители молодых супругов). А ВТБ24 ограничивает сумму кредитования 8 млн рублей. А вот требований к супругам по наличию детей нет. Есть небольшая льгота: в Сбербанке супруги с детьми получают снижение первоначального взноса со стандартных 15 до 10%.

Более выгодны, чем коммерческие предложения банков, государственные программы для молодых семей. Это программа «Жилище» с ее подпрограммой «Обеспечение жильем молодых семей», позволяющая получить льготу в 30-35% от стоимости недвижимости.

Также в регионах иногда действует отдельно разработанное субсидирование молодых людей без жилья, которые хотят приобрести квартиру в новостройке.

- направить на погашение взятой ранее ипотеки;

- использовать в качестве первого взноса.

Примерный список документов для участия в программе представлен ниже.

В общем, у банков и государства разное представление, кто считается молодой семьей для ипотеки. Банки учитывают возраст одного из супругов. Государство — возраст каждого. При этом количество лет одинаково — не старше 35.

Желание иметь собственное жилье является вполне естественным для человека. Вот только непростая ситуация, сложившаяся в стране, делает шанс покупки недвижимости минимальным. Особенно актуальным вопрос собственного жилья является для молодых семей. Они как никто другой хотят, чтобы их семейный очаг находился в собственной квартире.

Достоинством ипотечного кредита для молодых семей являются достаточно лояльные требования, выдвигаемые банком:

- Хотя бы один из супругов должен быть младше 35 лет – именно на него будет и оформлен договор кредитного займа;

- Брак должен быть зарегистрирован официально. Пары, живущие гражданским браком, не смогут получить ипотеку.

Кредит по данной программе могут получить также родители-одиночки. Но и на неполные семьи распространяется ограничение по возрасту: заемщик не должен быть старше 35 лет.

Вам потребуются:

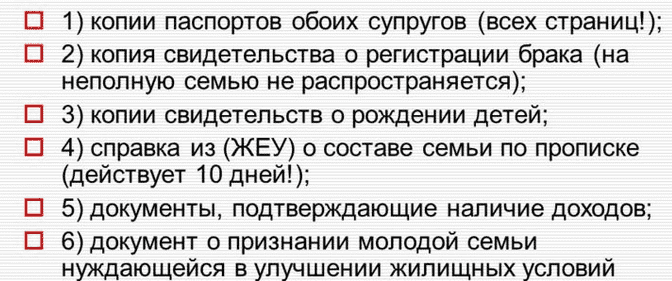

- Паспорта обоих супругов. Если есть дети, то необходимо также предоставить свидетельство о рождении. Во время подачи документов вам потребуются не только оригиналы, но и копии. Рекомендуем прочесть: полный список документов, которые вам необходимы.

- Справки, подтверждающие наличие дохода и его уровень. Помимо этого банк может потребовать трудовые книжки.

- Свидетельство о заключении брака.

- Выписки, подтверждающие факт наличия у заемщика суммы, необходимой для первого взноса.

- Документы, которые подтверждают право собственности на недвижимость, которая станет залогом.

У основного заемщика, согласно правилам банка, должен быть созаемщик. Им может стать как супруг (супруга) заемщика, так и его родители. В первом случае достаточно просто указанных ранее документов.

Однако, если родители приглашены в качестве созаемщиков, необходимо будет предоставить документы, которые подтверждают родственные связи. Это может быть свидетельство о рождении, документы, подтверждающие смену фамилии. Также, если родители должны предоставить справки о доходах, выписки о получаемой пенсии.

Собирая документы, будьте предельно внимательны: отсутствие одной справки, которая на первый взгляд вам окажется незначительной, может отрицательно повлиять на исход вашего запроса в банк.

Решение относительно выдачи ипотечного кредита принимается достаточно быстро: в большинстве случаев на это уходит 5-7 дней.

После этого в течение 120 дней вам необходимо предоставить максимально полную информацию по интересующему вас жилью. Это лучше сделать как можно быстрее: так вы раньше сможете поселиться в новой квартире.

Наличие детей, как уже было сказано ранее, не является обязательным условием для получения кредита. Однако, если в семье есть или появится ребенок, это может повлиять на размер первого взноса и кредитную ставку. Так, начальный взнос, который вы делаете при получении ипотеки, может снизиться до 10% (вместо 15 для бездетных семей).

Кроме того, эти деньги можно использовать также для первого взноса по ипотеке. Также заемщик может подать заявку на временное прекращение выплат. Зачастую банк идет навстречу молодым родителям, предоставляя отсрочку до 5 лет (детальнее читайте тут).

Но есть один нюанс: отсрочка касается только погашения основного тела кредита. А вот процент вам выплачивать все же придется.

Максимальный срок кредитования составляет 30 лет. Однако, при заключении договора с банком это оговаривается – и вы можете взять недвижимость в ипотеку на значительно меньший срок.

Если же у вас появится возможность досрочного погашения ипотеки, это можно сделать. Никакие штрафы или пени за досрочное погашение не начисляются.

Дополнительные льготы могут получить владельцы зарплатных карт Сбербанка. Как правило, банк предоставляет скидку по процентной ставке.

В случае, если платеж был просрочен (средства не были внесены в определенный день), начисляется пеня в размере 0,5% неуплаченной суммы.

Данная кредитная программа – прекрасное решение для тех, кто мечтает о собственном жилье.

Полезные детали о данной программе можно подсмотреть в видео ниже.

Надеемся, что статья была вам полезна. Будем благодарны, если нажмете на кнопки социальных сетей.

Наиболее актуальная для молодоженов проблема – жилищный вопрос. Многие пары ютятся с родителями в небольшой квартире, некоторые тратят деньги на съемную жилплощадь. ипотека для молодых стала одним из главных вариантов решения проблемы с жильем. Обычную ипотеку взять может не каждый, поскольку это достаточно накладно для бюджета молодоженов, особенно если есть дети. В такой ситуации поможет государственная программа, направленная на поддержку молодых семей.

Купить жилье в ипотеку можно двумя способами:

- обратиться в банк на общих условиях;

- стать участником государственного проекта по поддержке молодых семей.

Разница между этими вариантами существенная: банкам нужно переплатить немалую сумму за пользование ссудой, государство же оказывает помощь безвозмездно. Чтобы получить государственную субсидию, нужно соответствовать всем требованиям и условиям программы. Супружеская пара должна быть признана нуждающейся в улучшении жилищных условий.

Выделяют несколько форматов соципотеки:

В различных регионах действуют специальные программы, направленные на содействие молодым супружеским парам в решении квартирного вопроса. Для получения дополнительной информации следует обратиться в местную администрацию и органы, занимающиеся жилищными проблемами.

Банки с целью привлечения клиентов также могут предложить льготные условия в рамках ипотечного кредитования для молодых семей:

- сниженные процентные ставки;

- минимальный первичный платеж или без первоначального взноса;

- отсрочки ежемесячных взносов без наложения штрафов по заявлению клиента (если родились дети);

Ипотека для молодой семьи в 2017 году на льготных условиях представлена в крупных государственных банках.

В итоге льготная ипотека доступна в двух форматах:

- С поддержкой государства (социальная ипотека и программа доступное жилье для российской семьи).

- С поддержкой банка (ипотечный кредит молодой семье).

Первый вариант сопряжен с большой волокитой и необходимостью обращаться к гос органам. Второй вариант значительно проще, но, вероятнее всего, принесет чуть меньше выгоды в материальном плане.

В итоге, чтобы стать участником ипотечного кредитования и взять ипотечный кредит молодой семье нужно выполнить несколько действий:

Как оформить ипотеку молодой семье с помощью государства:

Если молодежная ипотека оформляется напрямую через банк, нужно выбрать подходящую организацию, ознакомиться с действующими в ней условиями кредитования и заключить договор по конкретной программе.

Суть программы заключается в том, что заявителям предоставляется целевая субсидия, которую они могут направить только на решение вопроса с доступным жильем.

Государственная ипотека для молодой семьи, варианты:

- полный или частичный расчет при заключении договора купли-продажи недвижимости;

- софинансирование постройки частного дома;

- погашение последнего взноса, если муж или жена участвует в жилищно-строительном кооперативе (после этого платежа квартира переходит в собственность);

- оплата первичного ипотечного взноса;

- расчет по договору, в соответствии с которым новобрачные покупают квартиру эконом-класса;

- выплата ипотеки, за исключением процентов, комиссий, штрафов и пеней.

Размер помощи не может превышать 35% от стоимости жилья для бездетной семьи и 40% – для тех, у кого ребенок есть (ипотека и беременность никак не связаны). В программе могут участвовать только граждане РФ. В городах федерального значения на 5% ниже по каждому пункту.

Главное условие, которое не может быть никак изменено – это соответствие возрастной категории. И муж и жена должны быть не старше 35 лет. Аналогичное правило действует и в отношении одинокого родителя с ребенком (такие семьи также могут участвовать в проекте).

Если пара проходит по возрастному параметру, ей нужно официально доказать потребность в новой жилплощади. Этот пункт считается выполненным в следующих случаях:

- настоящая квартира, в которой живет семейство, не соответствует региональным нормативам (на каждого проживающего приходиться меньше квадратных метров, чем положено);

- помещение по санитарным нормам считается непригодным для проживания;

- пара живет в коммуналке вместе с больным человеком, с которым совместное проживание невозможно.

Для получения одного из вышеуказанных статусов нужно обратиться в местную администрацию. Заранее необходимо подготовить подтверждающие документы.

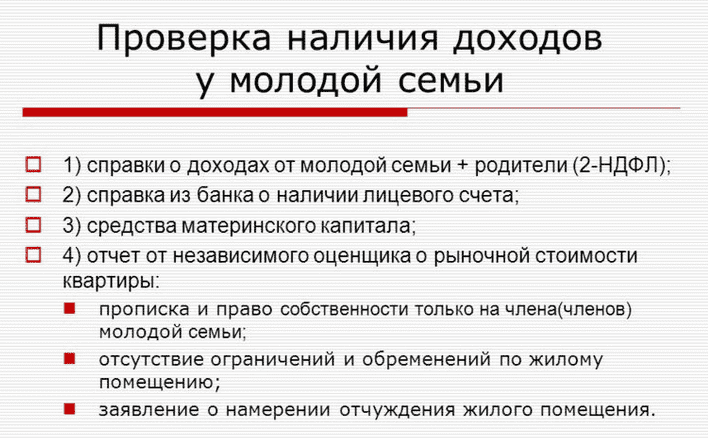

Для оформления соципотеки нужно сначала получить сертификат на субсидию. Для этого семья подает заявление в орган местного самоуправления (составляется в произвольной форме) со всеми необходимыми документами:

- паспорта мужа и жены;

- свидетельства о рождении детей;

- свидетельство о бракосочетании;

- бумага, подтверждающая необходимость улучшения жилищных условий;

- справка о составе семьи и домоуправления;

- документ, подтверждающий наличие денежных средств у семьи на покупку квартиры (копия банковской выписки);

- справка из банка о готовности в предоставлении ипотеки;

- бумаги на текущую квартиру, которая находится в собственности заявителей;

- предварительный договор на продажу имеющейся квартиры (проект договора).

Сертификат предоставляется только после рассмотрения заявления и всех документов. Деньги переводятся на банковский счет одного из супругов. Банк зачисляет целевые средства после представления документа о покупке недвижимости.

Общие условия сводятся к следующим критериям:

- возрастная категория до 35 лет;

- сумма стартового платежа или без первоначального взноса (обычно банка требуют внесения 10% для готового жилья и 15% на новостройку);

- наличие постоянного официального дохода.

Дальше поговорим о том, как взять квартиру в ипотеку в различных банках. Вы узнаете про программы ипотечного кредитования и как взять ипотеку молодой семье в них.

Как получить ипотеку: чтобы оформить соципотеку в крупнейшем банке страны, нужно соответствовать нескольким критериям.

Ипотека молодой семье условия на 2017:

- Одному из супругов должно быть меньше 35 лет (или в неполной семье, где воспитывается ребенок, родителю не должно быть больше 35).

- Первый платеж для семьи с ребенком – 10% для вторички (для бездетных пар первички – 15%).

- Официальная регистрация брака.

- Срок кредитования – до 30 лет.

- Обязательное страхование квартиры.

- Привлечение созаемщиков, поручителей (родители супругов) или залоговое обеспечение.

- Отсрочка платежа на срок до пяти лет.

- Ставка от 11,5%

- Возможность привлечь еще трех созаемщиков (родителей).

Ипотечное кредитование в Сбербанке одно из самых выгодных. Он выдает большую, нежели в других банках сумму, ставка также одна из самых низких. В то же время очень придирчив к документам и выдает ипотеку только на вторичку по этим условиям.

Банк предлагает молодым семьям приобрести доступное жилье по программе ипотечного кредитования, которую можно совместить с ресурсами материнского капитала.

- возраст мужа и жены не превышает тридцати пяти лет;

- текущая жилплощадь составляет менее 14 м 2 на человека.

Ипотека для молодежи условия на 2017:

- Валюта ссуды – рубли, доллары, евро.

- Минимальный размер кредита – 100000 рублей, максимальный – 20000000 рублей (не больше 85% от стоимости покупаемой квартиры или строящегося дома).

- Срок кредитования – до двадцати пяти лет.

- Ставки – 11,5%-15,5% (в рублях).

- Первый платеж – от 10% для вторички и на 5% больше для первички (если больше 50%, действуют льготные ставки).

- Отсутствие комиссий.

- Залоговое обеспечение в виде приобретаемого объекта.

- Обязательное страхование имущества.

- Возможность однократной отсрочки.

Банк имеет широкую сеть филиалов и достаточно лоялен к собственникам бизнеса.

На нашем сайте есть удобный ипотечный калькулятор, с помощью которого можно рассчитать платежи.

Ипотека молодой семье с ребенком имеет еще ряд дополнительных преимуществ, о которых вы можете узнать на нашем сайте из прошлого поста: «Материнский капитал ипотека«.

Таким образом, выгодная ипотека для молодой семьи является отличной возможностью приобрести собственное жилье (даже по ипотеке без первоначального взноса). Однако нужно учитывать следующее: несмотря на то, что государство готово оплатить часть кредита из собственных средств, пара должна располагать определенными денежными накоплениями. По отзывам состоявшихся заемщиков, чем больше они будут, тем выше вероятность успешного свершения сделки.