- Банковские операции

- Рынок банковских услуг

- Банковская тайна

- Консультационные услуги

- Международные расчеты

- Кредиты Банка России

- Корреспондентские счета и отношения

- Лизинг

- Преимущества лизинга

- Виды лизинга

Ипотечный кредит — разновидность кредита, который предоставляется под залог недвижимого имущества.

В данной форме кредита сочетаются как общие основы кредитной отношений, так и специфические черты, свойственные только данной форме кредита. Можно выделить следующие основные особенности ипотечного кредита:

- залогом по договору ипотеки может быть только недвижимое имущество в отличие от классического банковского кредита. В случае невыполнения заемщиком своих обязательств задолженность по кредиту погашается за счет реализации заложенного имущества. В данном случае банку, с одной стороны, существенно легче контролировать сохранность предмета залога, с другой стороны, процесс реализации залога усложняется, так как недвижимость относится к неликвидным активам;

- ипотечные кредиты предоставляются на длительный срок (до 50 лет), что позволяет уменьшить размер ежемесячных выплат, так как погашение кредита растягивается по времени;

- обязательными участниками ипотечного кредитования являются страховые и оценочные компании, которые обеспечивают безопасность сделки;

- погашение ипотечного кредита осуществляется, как правило, равными ежемесячными платежами (аннуитетами).

Ипотека как любая форма финансовых взаимоотношений является совокупностью объектов и субъектов организуемого процесса. К основным субъектам ипотечного кредитования относятся:

- заемщик, в роли которого может выступать как юридическое, так и физическое лицо. Основная цель, которую преследует заемщик, заключается в максимизации объема привлечения дешевых финансовых ресурсов для организации или реконструкции действующего производства товаров либо в приобретении возможности лучшего и более дешевого жилья;

- кредитор. Кредитором по обязательству, обеспеченному ипотекой может быть компания или любое другое правоспособное лицо. Если кредитором является банк, то его цель при организации ипотечного кредитования заключается в максимизации доходности активных операций, ограничении рисков и обеспечения возвратности ссудного капитала;

- страховые компании — оформляют страховку закладываемого недвижимого имущества;

- оценочные компании — специализируются на оказании услуг в области консалтинга и оценки. В рамках ипотечного кредитования они выступают в роли основных консультантов банков по определению рыночной и ликвидационной стоимости залогового обеспечения.

Субъектом ипотечного кредитования также может быть ипотечный брокер — специалист по подбору, оформлению и получению ипотечных кредитов, который выступает в роли посредника между банком и заемщиком. К основным услугам, оказываемым брокерами, относятся подбор оптимальной схемы кредитования, полное сопровождение проектов клиентов, переговоры с кредиторами.

В качестве предмета залога по ипотечному кредиту в соответствии с требованиями Федерального закона от 16 июля 1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)» могут выступать:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартиры, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- незавершенное строительство недвижимого имущества, возводимого на земельном участке;

- воздушные и морские суда, суда внутреннего плавания и космические объекты, права аренды;

- права требования участника долевого строительства, вытекающие из договора участия в долевом строительстве.

Имущество, передаваемое в залог по договору ипотеки, должно принадлежать залогодателю на праве собственности или на праве хозяйственного ведения. Для оформления в качестве залога по договору ипотеки имущества, находящегося в совместной собственности без определения долей, требуется письменное согласие всех собственников. В случае долевой собственности согласия других собственников не требуется.

Ипотека принадлежит государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним по месту нахождения закладываемого имущества на основании совместного заявления залогодателя и залогодержателя.

Следует выделить ряд критериев, которым должен удовлетворять предмет залога при ипотечном кредитовании:

- приемлемость, подразумевающая легкость реализации, удобство хранения (не надо хранить), сохранение потребительских свойств в течение длительного периода;

- достаточность, т.е. стоимость закладываемого имущества должна покрывать не только сумму основного долга, но и:

- причитающиеся кредитору проценты за пользование кредитом;

- возмещение убытков или неустойки (штрафа, пени) вследствие неисполнения или ненадлежащего исполнения обеспеченного ипотекой обязательства;

- проценты за неправомерное пользование чужими денежными средствами, предусмотренные обеспеченным ипотекой обязательством либо законодательством;

- расходы на содержание и охрану заложенного имущества;

- расходы на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам;

- судебные издержки и иные расходы, вызванные обращением взыскания на заложенное имущество;

- расходы по реализации заложенного имущества.

Также права банка-кредитора по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной. Закладная является ценной бумагой, удостоверяющей право ее законного владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой, и право залога на имущество, обремененное ипотекой.

В процесс ипотечного кредитования можно выделить следующие этапы:

- обращение заемщика в банка за кредитом под залог недвижимого имущества. На данном этапе банк должен проверить права собственности на объект недвижимости, заложено ли данное имущество по другим обязательствам, оценить стоимость имущества;

- согласование условий кредитования, в том числе сумму кредита и его условия, стоимость имущества, оформляемого в залог, условия возмещения претензий банка из стоимости заложенного имущества;

- страхование. Заемщика обязан застраховать недвижимость за свой счет на период действия кредитного договора и определенного времени после его окончания. Если расходы по страхованию включаются в плату за кредит, то банк самостоятельно страхует объект недвижимости;

- подписание кредитного договора, а также оформление залогового договора (закладной);

- регистрация закладной в Органах государственной регистрации, что важно по следующим причинам:

- кредитный договор вступает в силу после регистрации закладной;

- регистрация позволяет не допускать повторных залогов или продажи имущества без согласия банка;

- очередность регистрации залога определяет очередность предъявления претензий к предмету залога;

- контроль за исполнением заемщиком условий кредитного договора и состоянием недвижимости.

Ипотечные кредиты – это кредиты, гарантией возврата которых является залог недвижимого имущества.

У хозяйствующих субъектов в качестве предметов залога по ипотечным кредитам могут выступать:

– предприятия, а также здания, сооружения и иное имущество, используемое в предпринимательской деятельности;

– воздушные, морские суда и суда внутреннего плавания;

– незавершенное строительство и недвижимое имущество, возводимое на земельном участке, отведенном для строительства в установленном порядке.

Предмет ипотеки должен принадлежать залогодателю на праве собственности или полного хозяйственного ведения. На имущество, находящееся в общей собственности (без определения доли каждого из собственников), ипотека может быть установлена лишь при наличии письменного согласия всех собственников. Участник общей долевой собственности вправе заложить свою долю на общее имущество без согласия других собственников.

Ипотечный кредит, как правило, имеет целевое назначение и используется хозяйствующими субъектами в основном на новое строительство, реконструкцию или приобретение различных объектов производственного и социально- бытового назначения; на приобретение техники, оборудования и транспортных средств; на затраты по разработке месторождений различных полезных ископаемых, по созданию научно-технической продукции.

В настоящее время не исключается выдача ипотечных кредитов и на цели текущей уставной хозяйственной деятельности, если это продиктовано суммой кредита и ограничением других залоговых возможностей заемщика. Ипотекой предприятияможет быть обеспечено обязательство заемщика по кредиту, сумма которого составляет не менее половины стоимости имущества, относящегося к предприятию, а также если срок использования его превышает один год со дня заключения договора об ипотеке, так как в соответствии с законодательством только по истечении года наступает право залогодержателя на обращение взыскания на предмет ипотеки, даже если этот срок менее одного года. На практике ипотекой предприятия главным образом обеспечиваются долгосрочные инвестиционные кредиты.

Для получения ипотечного кредита заемщик представляет в банк стандартный пакет документов,необходимый для решения вопроса о выдаче ему кредита. Вместе с тем, учитывая, что в качестве предмета залога будет выступать недвижимое имущество, дополнительно должны быть представлены следующие документы:

– свидетельства о государственной регистрации прав собственности на объекты недвижимости, в том числе на земельный участок;

– документ о территориальных границах земельного участка, выданный Комитетом по земельным ресурсам и землеустройству;

– справка из Комитета по земельным ресурсам и землеустройству об отсутствии арестов на закладываемое залогодателем имущество;

– заключение независимой профессиональной оценочной компании об оценке реальной стоимости предмета ипотеки;

– другие документы, являющиеся неотъемлемой частью договора ипотеки.

При заключении договора об ипотеке залогодатель также должен информировать банк в письменном виде о правах других лиц на предмет ипотеки. Банком тщательно изучаются все представленные документы. Кроме оценки финансового состояния заемщика особое внимание уделяется технико-экономическому обоснованию (ТЭО) ссуды, поскольку при ипотечном кредитовании, которое, как правило, является долгосрочным, оно имеет некоторые особенности.

В ТЭО подробно указываются цели, на которые испрашивается кредит, приводятся расчеты предполагаемых затрат, которые необходимо оплатить за счет кредита, с расшифровкой наиболее емких статей.

Отдельным разделом ТЭО является расчет ожидаемых доходов клиента от реализации кредитуемого мероприятия и от всех видов деятельности, если источником погашения ссуды будет являться вся выручка по различным направлениям деятельности. Расчет доходов необходимо составлять на весь плановый период использования кредитом, указав как валовой, так и чистый доход. Клиент должен также представить свои проработки в части реализации результатов кредитуемого мероприятия на уровне договоров с покупателями, заявок от них с указанием объемов и стоимости поставок.

Эти данные являются исходной базой для определения эффективности ссуды и реальных сроков ее окупаемости. Банк, как правило, не принимает к кредитованию убыточные, низкорентабельные, некоммерческие и не имеющие определенной социальной направленности проекты. Юридический отдел банка дает свое заключение по проекту договора об ипотеке и обо всех документах, связанных с ипотекой, предоставленных заемщиком.

В соответствии с Федеральным законом «Об ипотеке» договор об ипотеке должен быть нотариально удостоверен, затем он подлежит государственной регистрации. Государственная регистрация осуществляется в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21 июня 1997 г. №122-ФЗ. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по месту нахождения недвижимого имущества.

Проведенная государственная регистрация договора ипотеки удостоверяется посредством совершения специальной регистрационной надписи на этом договоре. В ней указываются полное наименование органа, зарегистрировавшего ипотеку, дата и место регистрации, номер под которым она произведена. Эти данные заверяются печатью и подписью должностного лица организации, осуществляющей регистрацию. С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу.

Благодаря своей долгосрочное ипотечные кредиты особенно удобны для финансирования в тех случаях, когда выплата процентов и погашение кредита возможны только из текущих, как правило, невысоких доходов, т. е. небольшими взносами. Например, при финансировании строительства жилых домов под аренду погашение ипотечного займа возможно только из поступлений арендной платы. Это касается также и финансирования сельскохозяйственных предприятий с целью расширения земельных угодий (покупка дополнительных участков земли) или строительства жилых и подсобных помещений, так как прирост доходов в сельском хозяйстве относительно невысок.

Погашение ипотечного кредита связано со сроком и процентом по реализуемым закладным. Если время действия закладных 10 лет, а твердая ставка процента 6,5%, то кредит должен быть выдан по ставке не менее 7% годовых для покрытия расходов по выпуску закладных и выплате процентов инвесторам. Изменение процентной ставки в зависимости от конъюнктуры рынка произойдет через 10 лет, если срок ипотеки более продолжительный. Погашение осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором.

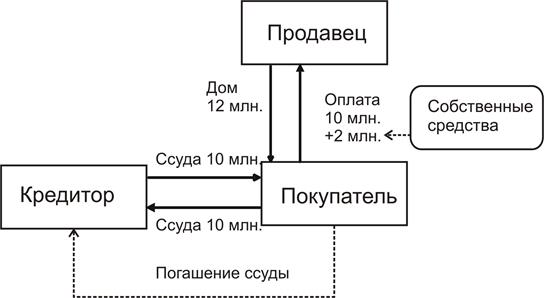

Схема ипотечной ссуды

В мировой практике основными источниками ресурсов ипотечного кредита выступают сбережения населения, свободные денежные средства юридических лиц (компаний, корпораций), а также вторичный рынок ценных бумаг.

Особенности ипотечного кредитования:

· ипотекой признается залог имущества, непосредственно связанного с землей,либо это земельный участок – при наличии в стране собственности на землю, либо какие-то объекты недвижимости (здания, сооружения, жилые дома);

· долгосрочный характер ипотечного кредита (20 – 30 лет);

· заложенное имущество на период действия ипотеки остается, как правило, у должника;

· заложено может быть только то имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения;

· законодательной базой ипотечного кредитования является залоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

· развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

· ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки.

Требования к предмету залога

1. Требования к предмету залога могут отличаться в зависимости от Условий конкретного продукта, а также решением Кредитного комитета по согласованию с УЗ.

2. Ликвидность имущества, предоставляемого в обеспечение по обязательствам Заемщика.

3. Предмет залога (ипотеки) должен быть расположен на территории субъекта Российской Федерации, где осуществляет свою деятельность хотя бы одно из структурных подразделений Банка, если иное не предусмотрено Условиями продукта.

4. Не допускается залог Недвижимого имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание.

5. Предмет залога не должен стоять на учете по постановке на капитальный ремонт, снос или реконструкцию с отселением. Данная справка не обязательна и предоставляется на усмотрение Кредитного инспектора или по требованию рефинансирующей компании. Основными критериями для Москвы и Московской области могут быть: если дом этажностью 5 (Пять) и менее этажей, построен до 1975 года (Уточнение производится по спискам официальных сайтов – http://www.snos-domov.ru и т.д.).

6. Предмет залога или здание, в котором он находится, не могут быть особо охраняемым памятником архитектуры и природы, объектом культурного наследия с ограничением в использовании, в соответствии с действующим законодательством РФ.

7. Предмет залога должен иметь физический износ не больше 50% (Пятидесяти процентов).

8. Площадь Предмета залога, указанная в документах технического учета должна соответствовать площади, указанной в выписке из ЕГРП. Для объектов незавершенного строительства, допускается увеличение площади по документам БТИ. В таком случае после государственной регистрации должно выдаваться Свидетельство о государственной регистрации права собственности на новую площадь.

9. Допускается наличие не более 5 (Пяти) собственников (дольщиков), каждый из которых может не являться Заемщиком, но обязан выступить Залогодателем, если иное не предусмотрено Условиями.

10. Отсутствие в числе зарегистрированных по адресу Предмета залога следующих лиц: несовершеннолетних детей, военнообязанных и недееспособных лиц, а также лиц, находящихся в местах лишения свободы.

11. В зависимости от Условий может допускаться залог Индивидуальных домов для постоянного и сезонного проживания (летние, дачные, садовые домики и иные строения, по местонахождению которых может отсутствовать возможность постоянной регистрации), в том числе и с деревянными перекрытиями (в отношении которых СК согласилась производить страхование риска утраты и повреждения).

12. Отсутствие действующих обременений на Предмет залога. В отдельных случаях по решению Кредитного Комитета допускается последующий залог с учетом суммы действующего обременения. Последующий залог допускается, если он не запрещен предшествующими договорами о залоге и имеется письменное разрешение первых залогодержателей. При этом Залогодатель предоставляет в Банк Согласие первого залогодержателя на последующий залог (Приложение №5), нотариально удостоверенное подтверждение полномочий (доверенности) подписантов со стороны первого Залогодержателя.

13. В случае последующего залога предоставляется разница между рыночной стоимостью, умноженной на LTV, и остатком ссудной задолженности (в случае кредита и не возобновляемого лимита) или общим возобновляемым лимитом в другом банке – Залогодержателе.

Например: Рыночная стоимость предмета залога – 1 000 000 долларов США. Остаток задолженности по возобновляемой кредитной линии – 150 000 долларов США, а общий доступный лимит по линии – 300 000 долларов США. На какую сумму мы можем выдать новый кредит под прежний залог при дисконте 30%? Расчет: 1000000*0.7-300000=400000 долларов США.

14. Передача в залог нежилых помещений и отдельно стоящих строений (в том числе жилых) возможна только с одновременной передачей в залог права собственности или права аренды земельного участка, на котором оно находится. Отсутствие оформленных земельных отношений подтверждается документально (например, письмом из Департамента земельных ресурсов).

15. Предмет залога не должен являться частью имущественного комплекса-предприятия.

16. Требования к Нежилым помещениям:

Нежилое помещение должно быть расположено в пределах муниципального образования с численностью населения не менее 50 (Пятидесяти) тысяч человек (информация по данным СМИ или официальных сайтов).

Виды зданий, в которых может быть расположено Нежилое помещение:

? многоквартирный жилой дом (за исключением подвальных помещений);

? отдельно стоящее здание, сооружение.

Здание, в котором расположено Нежилое помещение, или здание, которое само является нежилым помещением, должно отвечать следующим условиям и требованиям:

? не находиться в аварийном состоянии;

? иметь физический износ не более 50% (Пятидесяти процентов);

? иметь железобетонный, каменный или кирпичный фундамент;

? иметь стены из каменных материалов, в т.ч. крупных блоков и панелей;

Предметом залога не могут быть:

? Нежилые помещения деревянные, каркасные и щитовые, контейнерные, металлические, деревометаллические, каркасно–обшивные, надувные, из пленочных материалов и им подобные, сборно-разборные и передвижные здания, киоски и ларьки, овоще– и фруктохранилища, а также нежилые помещения находящиеся в вышеперечисленных зданиях.

Нежилое помещение должно отвечать следующим требованиям:

? должно быть подключено к централизованным и/или автономным системам электро– и водоснабжения,

? должно иметь исправное состояние дверей, окон, крыши (потолка).

В отдельных случаях по решению Кредитного Комитета допускается залог объектов нежилого назначения незавершенных строительством. При этом по решению КК процентная ставка до момента ввода объекта в эксплуатацию может быть выше, указанных в Условиях кредитования.

17. При залоге права аренды земельного участка, его срок должен быть не менее предполагаемого срока кредитования, увеличенного на 1 (Один) день, если иного не предусмотрено Условиями.

Согласие собственника земельного участка на залог прав аренды предоставляется в случае если:

а) договор аренды земельного участка заключен на срок 5 (Пять) лет, либо на меньший срок и земельный участок, право аренды которого передается в залог, находится в государственной или муниципальной собственности (в случае если договор аренды заключен после 30.10.2001г.);

б) земельный участок, право аренды которого передается в залог, не находится в государственной или муниципальной собственности, и договор аренды земельного участка предусматривает необходимость получения согласия собственника земельного участка);

При этом обязательно предоставление Отчета об оценке стоимости права аренды, зарегистрированного договора передачи земельного участка в аренду, кадастрового плана.

18. Площадь единого земельного участка, передаваемого в залог (ипотеку) не должна превышать 1 (Один) гектар, если иное не предусмотрено Условиями.

19. Возможность принятия каждого конкретного Предмета залога в обеспечение обязательств Заемщиков перед Банком, определяется соответствующим уполномоченным структурным подразделением Банка – Андеррайтером или Кредитным комитетом, на основании заключения Оценочной компании (по недвижимости) и/или заключения УЗ в соответствии с Положением об оценке и мониторинге товарно-материальных активов, принимаемых в залог. В исключительных случаях изменение LTV возможно по решению Кредитного комитета.