Государство заинтересовано в надежной профессиональной армии. Именно поэтому оно стремится сделать условия военной службы максимально привлекательными.

Одним из ключевых факторов в принятии положительного решения о поступлении на военную службу для будущих военнослужащих является возможность вступить в НИС, чтобы потом, в недалеком будущем, воспользоваться правом на приобретение собственного жилья по программе военной ипотеки.

До появления закона о военной ипотеке военнослужащие могли стать полноправными собственниками своей квартиры только после 20-летней службы.

Старая система не предлагала военнослужащим такого выбора, который они имеют сейчас (новостройки по военной ипотеке, дома на земельном участке, таун-хаусы, дуплексы, квартиры на вторичном рынке). До появления закона о НИС, военнослужащие вынуждены были довольствоваться выстроенным по заказу военных ведомств постоянным жильем, которое зачастую не могло порадовать высоким качеством.

Старая система была несовершенной по сравнению с новой — об этом косвенно свидетельствует резкая популярность профессии военнослужащего после появления новой прогрессивной госпрограммы военной ипотеки.

- Новая система обеспечения жильем (накопительно-ипотечная система) условно разделила военнослужащих на две категории: обязательные участники системы и добровольные. При этом система не делит военнослужащих по воинскому званию, выслуге лет и должности.

Поэтому суммы на счетах у всех военнослужащих увеличиваются ежегодно в равных пропорциях. Добровольные участники НИС — это в основной массе своей контрактники (сержанты, старшины, солдаты, матросы), которые второй контракт подписали после 1 января 2005 года. Военная ипотека для военнослужащих по контракту добровольной категории предполагает подачу рапорта для включения военнослужащего в Реестр НИС.

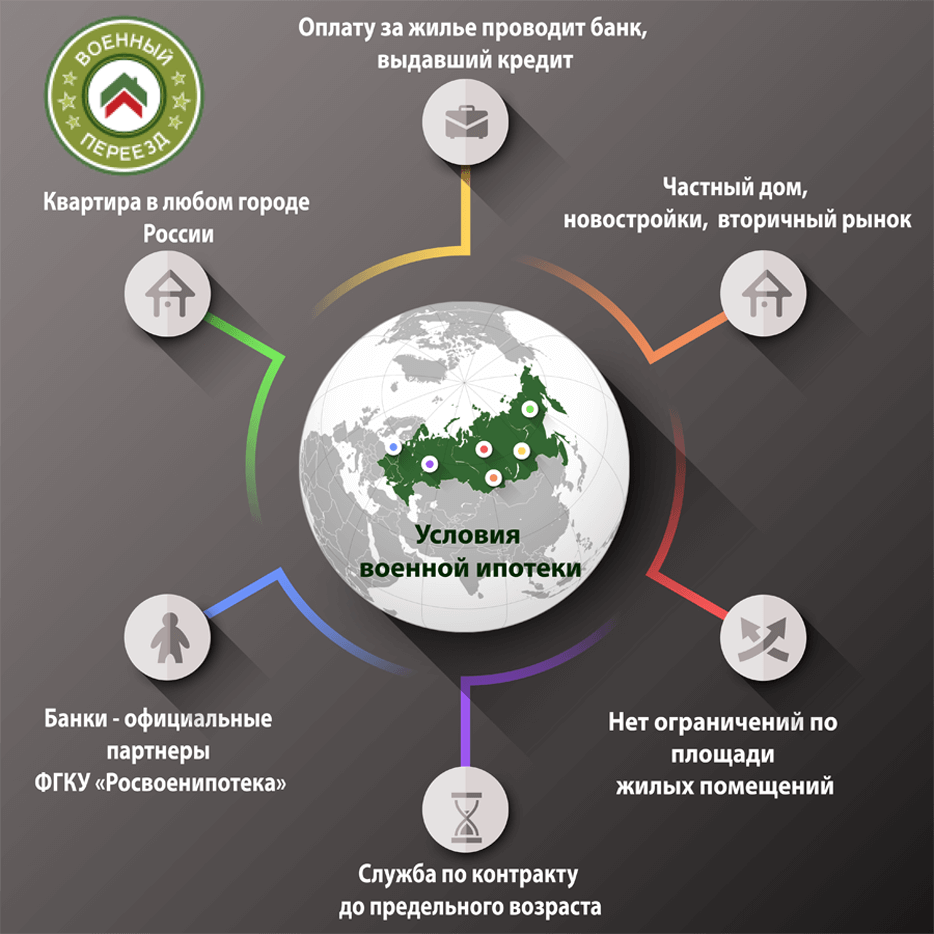

Военнослужащий, согласно положениям госпрограммы «военная ипотека», может приобрести квартиру в любом российском населенном пункте. Законодательство не обязывает его «привязываться» к военному ведомству и географическому месту, где на данный момент он проходит службу.

Ипотека военнослужащим по контракту может быть выдана только теми банками, которые являются официальными партнерами ФГКУ «Росвоенипотека».

Программа НИС, в отличие от ранее действовавшей, не обязывает военнослужащих выбирать жилье только на вторичном рынке.

Контрактники имеют право приобретать частные дома, а также квартиры в недавно выстроенных домах и в новостройках на стадии строительства. Обеспечение жильем военнослужащих по контракту не подразумевает никаких ограничений по площади.

Оплату за приобретенное жилье производит банк, который выдал участнику НИС кредит по программе военная ипотека (средства НИС с именного накопительного счета военнослужащего поступают в банк заранее). Единственное, что требует военная ипотека – службу по контракту продолжить до предельного возраста. Это связано с тем, что ипотечный кредит рассчитывается, как правило, до 45 летнего возраста (поскольку большинство военнослужащих старается оформить максимально возможные суммы кредита). Вторым необходимым условием является достижение к моменту увольнения по предельному возрасту выслуги 10 календарных лет, дающей право при увольнении с военной службы на получение средств, дополняющих накопления для жилищного обеспечения. Эти средства могут быть направлены военнослужащим, в том числе, на погашение остатка по ипотечному кредиту, если таковой к моменту увольнения по предельному возрасту еще будет иметься.

Интересные возможности льготного получения жилплощади подразумевает военная ипотека для контрактников. Для многих российских граждан именно ипотека была и остается единственной возможностью быстро, выгодно, удобно приобрести собственное жилье, без промедления заселившись в него уже по факту оформления целевой жилищной ссуды. Это связано с тем, что большинство нуждающихся в покупке квартиры не имеет достаточной суммы денег для единовременной оплаты её полной стоимости. Банковское кредитование способствует обеспечению жильем самых разных заемщиков, в том числе и тех, кто может обоснованно претендовать на получение финансовой помощи от государства. Примером такой практики можно считать льготную ипотеку, предоставляемую контрактным военнослужащим и некоторым другим представителям силовых структур. Более детальное рассмотрение особенностей военной ипотеки позволит понять, в чем состоят плюсы и минусы этой программы.

Социальная программа льготной ипотеки для контрактных военнослужащих с некоторых пор заменила ранее существовавшую систему выделения военным готового жилья, предоставляемого в порядке очередности. Субсидирование ипотечного займа, оформляемого военнослужащим на покупку жилой недвижимости, становится более эффективным, современным и выгодным инструментом решения жилищного вопроса, актуального для этой категории служащих, находящихся на финансовом обеспечении государства. Смысл такой социальной ипотеки заключается в том, что государство теперь оплачивает за военнослужащего, ставшего участником данной программы, взносы на погашение соответствующего кредита.

Программа военной ипотеки, финансируемая за счет целевых бюджетных средств, реализуется государством, банком, продавцом жилья и самим военнослужащим в соответствии с четким порядком, регламентированным нормами действующего законодательства. Существует определенная последовательность этапов, согласно которой функционирует механизм такого субсидирования:

Гражданин, заключивший военный контракт на прохождение службы, вправе зарегистрироваться в НИС, подав в установленном порядке соответствующий рапорт. Данное обращение является основанием, чтобы открыть военнослужащему персональный сберегательный счет, на котором в течение последующего трехлетнего периода будут накапливаться безналичные средства, перечисляемые в порядке государственного субсидирования. Важно отметить, что реально воспользоваться накопленной таким путем субсидией участник НИС сможет не раньше, чем по истечении 3 (трех) лет, прошедших с момента вступления в НИС.

Законодательство четко предусматривает:

- кто именно может вступить в НИС для последующего оформления льготной ипотеки;

- каковы условия и сроки надлежащей регистрации получателей данной субсидии.

Как правило, подобная возможность предоставляется лишь тем гражданам РФ, которые заключили после 01.01.2005 с государством военный контракт.

Как получить легальную возможность распорядиться накопленной субсидией? Когда завершится трехлетний срок, отсчитываемый с момента зачисления военнослужащего в НИС, участник льготной программы сможет подать специальный рапорт о предоставлении ему особого свидетельства, подтверждающего участие в НИС и право на использование средств накопленной за эти годы субсидии. Данная бумага составляется и выдается военнослужащему в установленные регламентом сроки.

На самом деле, получатель такой субсидии вправе запросить соответствующее свидетельство, выждав более длительный срок и накопив более значительную сумму на своем персональном счете, но лишь при условии действительности заключенного контракта.

На данной стадии действия участника НИС мало чем отличаются от тех процедур, с которыми обычно сталкивается любой другой ипотечный заемщик:

- поиск подходящего жилья, соответствующего критериям льготной программы;

установление контакта и достижение предварительных договоренностей с продавцом (застройщиком); - получение от продавца необходимых документов для последующего оформления ипотеки в банке, работающем по программе льготного кредитования

- военнослужащих, намеревающихся приобрести собственное жилье;

- подача ипотечной заявки в банк с предоставлением кредитору полного пакета всех необходимых бумаг, предусмотренных государственным регламентом о субсидировании целевой жилищной ссуды для контрактных военнослужащих.

Надо отметить, что накопленная на персональном сберегательном счете участника НИС сумма денег будет зависеть от различных обстоятельств и факторов, основными из которых являются реальная продолжительность периода формирования накоплений, размер выплачиваемого военнослужащему дохода и некоторые другие параметры. Сумму накопленной субсидии можно использовать для оплаты стартового взноса и частичного погашения ежемесячных платежей по оформленной ипотеке. Если этой дотации не хватит заемщику для полной выплаты выданного кредита, он будет вынужден оставшуюся сумму обязательств оплачивать самостоятельно, то есть за счет личных денег.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

- Возраст контрактника при оформлении ипотеки – минимум 22 (двадцать два) года.

- Возраст участника НИС на момент полной выплаты кредита – максимум 45 (сорок пять) лет.

- Сумма выдаваемой ссуды – максимум 2,2 миллиона рублей.

- Годовая ставка – максимум 12,5%.

- Начальный взнос – 20% реальной цены приобретаемого объекта.

С 2018 года военной ипотекой смогут воспользоваться граждане РФ, проходящие контрактную службу в Нацгвардии, так как они также считаются военнослужащими, что указывается в соответствующих договорах, которые они подписывают с государством. Таким образом, данная категория льготников будет вынуждена руководствоваться регламентами и нормами, предусмотренными законодательством для этой сферы ипотечного субсидирования.

Проблема обеспечения доступным жильем представителей силовых ведомств стоит довольно остро, одним из способов решения призвана стать ипотека военнослужащим по контракту. НИС – это более сложный механизм, чем стандартный ипотечный кредит для гражданских лиц. С 2014 г. предусмотрена также жилищная субсидия (ЕДВ) как альтернативный способ получения жилья

Рапорт-заявка на зачисление в НИС (накопительно-ипотечную систему) подается военнослужащим после заключения основного контракта. На основании рапорта будет открыт персональный накопительный счет, куда в течение 36 месяцев перечисляются деньги, пока не доступные для использования.

Через 3 года подается новый рапорт о том, что военный состоит в НИС и у него есть Свидетельство участника. На основании подписанного документа выдается военная ипотека для контрактников, условия которой уточняются в выбранном банке-партнере. Рапорт действителен только 6 месяцев с момента утверждения, если по истечению полугода жилье не было приобретено, нужно подавать новый.

Такая форма кредитования делает более лояльным выбор жилья. Военнослужащий может самостоятельно решить, где он хочет купить квадратные метры. Как вариант, допускаются сданные в эксплуатацию квартиры,частные дома или квартиры в еще строящихся домах.

Военная ипотека положена и тем офицерам, у которых уже есть свое жилье. Максимальная сумма ипотечного займа составляет 2 350 000 рублей. Для столицы и крупных мегаполисов этого мало, но в регионах квартира за указанные деньги вполне доступна.

По своей задумке ссуда для военнослужащих – это реальный шанс купить собственную жилплощадь путем оформления льготного кредита. При этом и сумма кредитования значительно превысит ту, на которую бы рассчитывал контрактник со своей зарплатой.

В роли кредитора выступает Агентство ипотечно-жилищного кредитования совместно с несколькими банками. Список банковских организаций, официально работающих по программе, превышает 7 десятков. Но активно участвуют меньше 20 финучреждений. Первая десятка выглядит таким образом:

Льготная форма доступна таким участникам НИС:

- офицерам, которые пришли на контракт (закончили учебу в военных училищах или институтах) с 1.01.2005;

- мичманскому и сержантскому составу, прапорщикам и матросам, которые с 1.01.2005 имеют выслугу по контракту 3 года и более.

Воспользоваться положенными льготами могут также военнослужащие, которые:

- выведены из списка НИС по ряду обстоятельств, при этом не получили ЕДВ;

- не успели воспользоваться своим правом зачисления в НИС.

Основная выгода приобретения жилой площади по принципу военной ипотеки – низкая процентная ставка, которая суммируется из двух составляющих: 2%+ставка рефинансирования, установленная ЦБ.

Ипотечное кредитование распространяется на срок до 25 лет. По условиям банков в виде первоначального взноса контрактник должен внести не менее 10% от стоимости выбранного жилья. Ссуда в качестве обязательного условия ставит страхование самого заемщика и приобретаемого ним объекта. Ограничен и возраст заемщика. К моменту погашения кредита он должен быть менее 45 полных лет.

Категории жилья, доступные в рамках программы:

- квартира на рынке вторичной недвижимости;

- квартира на первичном рынке;

- частный дом с участком;

- строящееся жилье.

Можно не только приобрести новое жилье, а и улучшить уже имеющиеся условия проживания.

На 2014 год процентные ставки в зависимости от числа полных лет заемщика были такими:

- 1) Покупка на первичном рынке: младше 22 лет – 10,75%; 23-25 лет – 10,5%; 26-28 лет – 10,25%; старше 29 лет – 9,75%

- 2) Покупка на вторичном рынке: младше 22 лет – 11,25%; 23-25 лет – 11%; 26-28 лет – 10,75%; старше 29 лет – 10,25%

Вполне очевидно, что ипотека военнослужащим по контракту – это более выгодный вид займа. Она предполагает такие преференции для участников:

- низкие базовые ставки по займу;

- частичное погашение долга государством (персональный счет в НИС);

- получение потребительских кредитов по ставке, меньшей от стандартной;

- отработанная схема, контролируемая государством.