Любая банковская карта или пластик имеет определенное количество реквизитов, по которым различные системы понимают, что именно вы являетесь пользователем карты и вам разрешается пользоваться услугами карты. Что такое идентификатор на банковской карте? И как узнать идентификатор пластика?

Идентификатор или определенный знак, или совокупность знаков, по которому различные сервисы и системы дают вам возможность использовать счет в вашей карты. Вы должны понимать, что пластиковая карта – это только ключ, которым вы открываете некое хранилище или правильнее банковский счет, на котором хранятся деньги.

С помощью данного ключа вы в основном делаете безналичные расчеты, покупки в магазинах, снятие наличных, а также различные переводы в интернете и онлайне. Когда вы используете карту, то посылается сигнал с информацией о пластике. В ответ приходит вопрос от банка, где он просит подтвердить, что именно вы пользователь данной карты.

Пин или персональный идентификационный номер, обычно используется для оплаты услуг или товаров через магазинные терминалы. Это когда вы пытаетесь, что-то купить и вас просят ввести пин-код.

Аналогично пин-код используют карты при снятии наличных в банкомате. С помощью данного кода, банкомат понимает, что именно вы являетесь носителем карты и дает вам возможность снять наличные или сделать другие операции.

Где находится пин-код или как его узнать? Обычно его выдают вместе с картой при выпуске пластика в специальном конверте. Он имеет четырехзначный код.

Именно его и нужно вводить, когда при оплате товара или в банкомате вас просят вести пин-код. Но нужно помнить, что при потери вашей банковской карты, пин-код не защищает от хищения средств.

Но тогда зачем он нужен? На самом деле он нужен для частичной защиты, чтобы злоумышленники не смогли украсть у вас деньги сразу или снять их в банкомате. Для перевода без пин-кода им понадобится чуть больше времени.

Все идентификаторы на карте

Рассмотрим для начала, какая информация показывает системе, к какому счету нужно присоединиться и совершить какую-либо операцию:

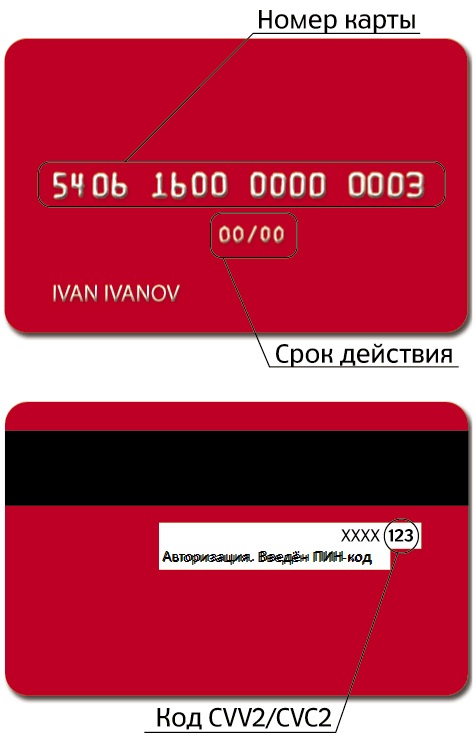

- Номер карты – находится на передней части карты и обычно состоит из 16 или из 18 цифр. Это один из главных идентификаторов, которые используются для переводов. Самое главное, не нужно путать номер карты и номер счета в банке – это разные вещи. И по номеру карты обычно пластик привязан к банковскому счету. Пример номера карты: 1234 5678 1234 5678.

- Срок действия карты – обычно состоит из двух пар цифр, разделенные наклонной чертой. Это месяц и год, до которого действует ваша карта. Обычно карта действует до последнего дня месяца. Пример срока действия карты: 12/20.

- Имя и Фамилия клиента банка – обычно пишется также на лицевой части пластика и является одним из главных идентификаторов, так как обычно там на латинском пишется ваша имя и фамилия. Пример: IVAN IVANOV.

- CVC2 или CVV2 код – пишется на задней части пластика в правой части места для подписи. Обычно состоит из 3 цифр. Этот идентификатор обычно используется для покупок и переводов через интернет. Пример CVV2 или CVC2 кода: 117.

С помощью всех этих данных в онлайне сервисы и сам банк понимают, что именно вы являетесь пользователем пластика и что она у вас, и тогда банк разрешает транзакцию.

Вообще 3D-Secure – это технология, которая позволяет дополнительно защитить ваши данные при переводе в онлайне. Когда вы попытаетесь перевести деньги или сделать покупку в конце вас попросят ввести код, который придет к вам на телефон в СМС. И только когда код будет введен, транзакция будет завершена.

Но к сожалению не все сервисы поддерживают данную технологию и подключают ее, и обойти ее или сделать на стороннем сайте перевод можно без проблем.

Да к сожалению банковские карты обладают не всеми типами защиты и именно поэтому в случаи кражи или перевода, нужно сразу же и незамедлительно обратиться в отделение банка. По статье № 161 Федерального закона вы можете обратиться в банк, который выдал вам карту и сообщить о краже средств с карты без вашего ведома. Вам нужно будет заполнить заявление и деньги вам обязаны вернуть.

В последствии дальнейшем делом занимается сам банк. Но есть случаи, когда банк мог отказывать своим клиентам, в этом случае нужно сначала обращаться в банк, потом обращаться в суд и в полицию. После судебного разбирательства деньги вам должны незамедлительно вернуть.

Обязательно следите за своим счетом в банке, просматривайте СМС с сообщениями о транзакциях. Обязательно подключите СМС-банкинг к вашей карте, так вы всегда будете в курсе что происходит с вашим счетом. При утере или краже карты сразу же заблокируйте ее:

- По номеру горячей линии

- Через мобильный банк

- Через СМС-банкинг

- Через интернет-банкинг

Каждая банковская карта имеет свой номер. Номер на карте может быть напечатан или эмбоссирован (выдавлен). В англоязычной документации он проходит как PAN (Primary Account Number).

Номер карты регулируется двумя стандартами:

— международный стандарт ИСО/МЭК 7812-1 (выдает SWIFT);

— ГОСТ Р 50809-95 (выдает Ассоциация центров инжиниринга и автоматизации (Санкт-Петербург).

Действующий сейчас международный стандарт задает следующую структуру идентификационного номера пластиковой карты:

BBBBBB – идентификационный номер эмитента (БИН карты). Первая цифра всегда указывает на платежную систему пластиковой карты (например, 2 – Мир, 4 – Visa, 5 – Mastercard);

NNNNNNNNNNNN – идентификационный номер пластиковой карты, выпущенной данным эмитентом, может быть длиной в 7, 10 или 13 цифр. В зашифрованном виде они обозначают тип карты (кредитная или дебетовая), регион, год выпуска и другую информацию, используемую при авторизации и прочих действиях в процессе совершения операций с карточкой;

L – код Luhn (контрольная цифра, рассчитываемая из предыдущих цифр номера), необязательный и обычно присутствует только на картах с 13-ти значным номером.

Структура идентификационного номера пластиковой карты, определяемая ГОСТ Р 50809-95, отличается от структуры, принятой Международной организацией по стандартизации в отношении международного кода эмитента.

Обычно платежные карты имеют всего 16 цифр (четыре группы из четырех символов, первые шесть — БИН), старые карты могут иметь 13 (первая группа из четырех символов и три группы по три символа, относятся к числу очень давних программ, открытых для отдельных регионов). Существуют карты с 18 и 19 цифрами — как правило, первые 16 цифр используются там как обычно, а остальные (кроме символа L) определяют подпрограмму или субнаправление, в рамках которых они эмитируются.

Международный стандарт ИСО/МЭК 7812-1 регламентирует присвоение номеров пластиковых банковских карточек и определяет их структуру по следующему виду:

Что означают эти символы? Первые 6 значений (BBBBBB) – это идентификационный номер (БИН) банка, выпустившего карту. При этом первый символ обозначает принадлежность карточки к той или иной платежной системе. Так, для VISA – это цифра 4, для MasterCard -5, для American Express – 3. Следующие 3 значения хранят в себе номер банка, они формируются платежной системой. Пятая и шестая цифра BIN –дополнительный идентификатор продукта, присваивается согласно категории банковского продукта, это значение также позволяет определить по ряду дополнительных признаков банк, выдавший карточку. Таким образом, БИН дает полную и абсолютно исчерпывающую информацию о банке-эмитенте.

Принципы кодирования первых 6 символов карты (BIN), безусловно, существуют, но они тщательно охраняются от посторонних лиц финансовыми организациями и платежными системами. Прямым назначением БИН является именно идентификация определенного банка в рамках карточной системы по всему миру. Этот номер часто требуется при внутренних и внешних переводах и совершении иных операций наряду с прочими реквизитами организации.

Значения, которые мы определили, как NNNNNNNNNNNN, обычно состоят из 7, 10 или же 13 цифр, обозначают номер непосредственно пластиковой карты. 7 и 8 цифры из данного набора определяют программу, согласно которой карточка была выпущена тем или иным финансовым учреждением. Присваиваются эти символы уже в соответствии с алгоритмом выпуска банка-эмитента, не по порядку. Нумерация здесь не сквозная, возможное совпадение двух разных карт практически нереально.

Некоторые специалисты полагают, что в номере карточки зашифрована информация о валюте карты, номере отделения, считывающего устройства (чип, магнитная лента, технология бесконтактных платежей pay pass). Опять же, с уверенностью об этом говорить нельзя, ведь многие банки, например, выпускают карты с возможностью открытия нескольких счетов в разных валютах.

И, наконец, L, последняя цифра в номере карты — это проверочное число, высчитанное по специальному алгоритму, которое подтверждает верность всех остальных символов.

Итак, часто эти символы требуется ввести при переводах, например, с карты на карту. В этом случае обычно требуется указать и такие дополнительные данные, как срок действия карточки (две пары цифр, которые обозначены под номером карты на лицевой стороне), ФИ владельца. При оплате онлайн покупок через Интернет часто требуется предоставить CVC2 или CVV2 коды, что присущи карточкам платежных систем MasterCard, VISA, Maestro. Этот номер располагается на обратной стороне пластика над или под магнитной линией и представляет собой трехзначный набор цифр. Бывает, что чисел обозначено 7, в этом случае для оплаты необходимо указать 3 последних значения, так как первые 4 цифры – это дубль последних символов номера самой карты.

Получается, что совершить платеж или перевод через Интернет может любой, у кого в руках окажется ваша карта, даже если этому лицу не известен пин-код? А ведь еще существуют различные мошеннические схемы в Сети. Как же обезопасить себя от несанкционированных расходов по банковской карточке? Перечислим несколько действенных способов:

Вам была полезна эта статья? Поделитесь своим мнением с другими