- риск отказа в момент активации;

- кредитный лимит только до 300 000 рублей;

- для покупок не у партнеров нужно подключать платную опцию;

- комиссия за снятие наличных выше рыночной;

- штрафы и неустойки за просрочку;

- долгая процедура расторжения договора.

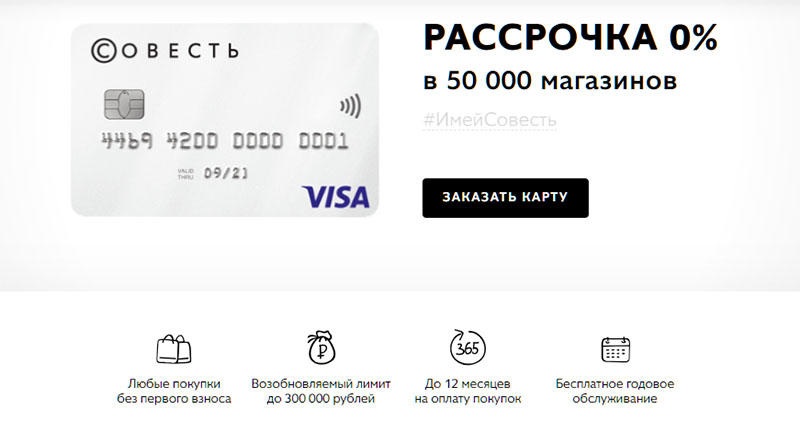

| Параметр | Тариф |

| Лимит | 5000–300 000 рублей |

| Льготный период | 1–12 месяцев |

| Срок выпуска | 5 лет |

| Плата за обслуживание | Отсутствует |

| Плата за СМС-оповещение | Отсутствует |

| Внесение платежей | Без комиссии за исключением киви-терминалов |

| Выпуск | Бесплатно |

Оформление возможно только с помощью отправки онлайн-заявки через официальный сайт. После принятия положительного решения карта передается курьером бесплатно до места проживания или работы.

- гражданство России;

- постоянная или временная регистрация на территории РФ;

- официальное трудоустройство;

- отсутствие отрицательной кредитной истории.

Увеличить одобренную сумму можно с помощью:

- указания полного перечня доходов в анкете, в том числе дополнительных и неофициальных;

- закрытия перед оформлением заявки ненужных кредитов, кредитных карт, карт рассрочки;

- заполнения предлагаемых полей;

- исправления кредитной истории, если требуется.

За дополнительную плату есть право продлить льготный период у партнера до 10 месяцев, стоит это 799 рублей на одну покупку, 599 рублей на 1 месяц, 999 рублей на 3 месяца. Есть право приобретать товары не только у партнеров. В России это обойдется в 499 рублей, а за границей — 5% от потраченной суммы. Рассрочка в таком случае составит 3 месяца.

Подключение производится бесплатно, но нужно учитывать следующие нюансы:

- лимит снятия — 7500 рублей за 1 раз, 20 000 рублей в месяц;

- льготные период на выданную сумму — 3 месяца;

- комиссия за выдачу — 599 рублей;

- деньги можно снимать в банкоматах любых банков.

Платеж необходимо внести не позднее конца месяца, следующего за месяцем совершения покупки. При просрочке платежа начисляется штраф в 590 рублей и неустойка в 10% годовых на сумму просрочки.

Ежемесячная сумма к оплате рассчитывается путем деления стоимости товара на льготный период. При приобретении в одном месяце нескольких продуктов платежи суммируются.

Если период рассрочки закончился, а долг не выплачен, то банк взимает 10% годовых с остатка. Они прибавляются к уже начисленной неустойке за просрочку.

- Оплатить долг, начисленные неустойки, штрафы и проценты.

- Направить заявление с указанием причину в офис в Москве. Это можно сделать лично или почтовым отправлением.

- Карта блокируется банком на момент проведения проверки.

- Если долг отсутствует, а заявление оформлено правильно, то карта прекращает действие. На это дается 50 дней с момента получения уведомления о желании расторгнуть договор.

- Получить уведомление от банка о расторжении, уничтожить карту.

Нынешний банковский рынок имеет множество привлекательных предложений. Практически у каждого человека в кошельке лежит кредитка, которая активно используется. Но сейчас есть новое предложение от банка Киви – карта Совесть.

Она действительно уникальна и проста в использовании? Или же карта рассрочки Совесть имеет подводные камни? Этот вопрос будет рассмотрен в статье.

Карта Совесть – это вовсе не кредитка. Нет какого-либо беспроцентного периода. Проценты за пользование банковскими средствами не начисляются по карте Совесть. В чем развод? Его нет. Сколько заемщик взял в долг, столько он и обязан вернуть организации. Единственным условием, благодаря которому не будут начисляться проценты – это своевременное возвращение кредитных средств. Срок рассрочки устанавливает магазин-партнер, в котором приобретается товар.

Не всегда рассрочка может быть предоставлена на продолжительный период. Это время может варьироваться от 1 до 12 месяцев.

Сам платеж рассчитывается исходя из суммы покупки. Она делится на количество месяцев рассрочки. После этого клиент должен ежемесячно возвращать равные части задолженности. Во избежание недоразумений и начисления штрафов необходимо вовремя совершать оплату. Если же клиент не успевает внести средства, то банк начисляет заемщику штраф в размере 290 рублей. Плюсом выступает тот факт, что возможно досрочное погашение ссуды без начисления комиссий.

В чем подвох карты Совесть? Получить пластик возможно по паспорту. Для этого необходимо заполнить анкетные данные. По самой карточке предусмотрен лимит от 5 000 до 300 000 рублей. Но ввиду того, что банк не знаком с клиентом, он не может одобрить слишком большую сумму. Обычно лимит составляет до 30 000 рублей. Это и есть первый подводный камень карты Совесть.

Чаще всего клиенты получают одобрение на сумму лишь до 15 000 рублей. Этого едва ли хватит на покупку товара.

Для решения такой проблемы организация предлагает вносить собственный средства. Но смысл этой карты вовсе теряется. В случае активного использования пластика и своевременной оплаты задолженности с течением времени организация предлагает повысить лимит по карточке.

В чем подвох карты Совесть от Киви банка? Организация в обязательном порядке знакомится с кредитным досье своих клиентов. Огромным плюсом станет положительное сотрудничество с другими учреждениями. Киви с большей вероятностью повысит лимит по пластику в том случае, если ранее у клиента не было просрочек по кредитам.

В том случае, если история заемщика чиста либо же имелись просрочки, то Киви не сможет одобрить лимит. То есть, клиент не сможет приобретать товары в рассрочку.

Отзывы о том, в чем подвох карты Совесть, говорят, что банк запросто может без объяснения причин не дать лимит. То есть, наличие карточки в руках еще не означает, что можно совершать покупки в рассрочку. Клиент мог указать недостоверные данные либо что-то скрыть от банка. Абсолютно у каждой организации есть служба безопасности, которая проверяет заемщиков, их платежеспособность. Если же кто-либо не вызывает доверия, то учреждение может дать отказ. При этом оно не обязано указывать причину.

Итак, в чем подвох карты рассрочки Совесть? Огромным минусом служит тот факт, что карточкой возможно оплатить товар, но никак не снять наличные. Совесть – это всего лишь карта для оплаты покупок. При этом совершить их возможно не в каждом магазине, а лишь в партнерской сети. В основном это крупные торговые сети. Такие магазины есть не в каждом населенном пункте. Поэтому пластик может оказаться попросту не нужным и лежать без дела.

После появления такой карточки в интернете на многих форумах начали обсуждать вопрос о том, в чем подвох Совести от банка. Каждого клиента интересует вопрос о том, есть ли мошенничество от Киви банка по карте Совесть. Нет никакого мошенничества. Просто нужно помнить о том, что банку вернуть средства необходимо вовремя.

Несмотря на то, что организация не начисляет никаких процентов, при несвоевременном погашении задолженности начинают начисляться проценты. Они составляют 0,03% в сутки. Иные условия таковы:

- фиксированная сумма штрафа 290 при просрочке;

- 10% годовых на сумму долга.

Киви банк, как и любой другой, отправляется все данные в бюро кредитных историй. Поэтому при просрочке у клиента будет отрицательное досье.

Как такового развода по карте рассрочки Совесть нет. Но огромным минусом служит тот факт, что у банка есть лишь один главный офис. Он располагается в столице. То есть, для закрытия пластика клиенту необходимо приехать в Москву. Второй вариант – написать заявление на закрытие, заверить его у нотариуса и отправить почтой. К письму обязательно прикладывается карта. Отправка письма – это дополнительные расходы.

Из всего вышесказанного можно подвести итог, что карта Совесть имеет как плюсы, так и минусы. Она действительно поможет приобрести товары в рассрочку.

Но вот воспользоваться ею можно только в определенных магазинах. Лимит может быть доступен не каждому, а для его повышения необходимо будет постараться. Но завести эту карту все же не помешает.

Банковский рынок перенасыщен разнообразными предложениями открыть кредитную карту. Несмотря на широкую распространенность и удобство использования кредиток, появился новый формат карты, которая предназначена для покупок в кредит без процентов. И на первый взгляд предложение кажется выгодным, но клиенты банка стараются найти подвох в карте рассрочки Совесть. Здесь нет ничего удивительного, поскольку клиенты привыкли платить за пользование средствами банка и в беспроцентную рассрочку верить не хотят.

Во время оформления и использования классической кредитной карты банк определяет кредитный лимит и назначает фиксированный процент, который клиент выплачивает за пользование деньгами российского банка. Это классическая программа, которая используется на протяжении многих лет. Основным отличием карты рассрочки Совесть является то, что проценты банку вместо клиента платит магазин, в котором покупают товары за кредитные средства. В чем здесь обман и как работает карта рассрочки?

Для полного понимания, как работает такая схема и ответа на вопрос карта Совесть в чем подвох, следует взглянуть на систему банковского кредитования изнутри.

Все средства с карты, в т.ч. кредитные, клиент тратит для оплаты товаров и услуг в магазинах. Qiwi банк решил воспользоваться тем, что магазины заинтересованы в том, чтобы покупки совершались именно у них, поэтому согласны платить проценты вместо покупателей: это выгодный компромисс, который является мощным маркетинговым инструментом и делает покупки доступнее. Банковское кредитование в данном случае трансформируется в беспроцентную рассрочку для клиента.

В результате клиент получает деньги, магазин увеличивает доход, а банк получает проценты за кредит. Эта схема кажется взаимовыгодной, но покупатели всегда и во всем ищут недостатки.

Условия карты рассрочки Совесть очень выгодные и, кажется, что подводных камней у карты вовсе нет:

- выпуск карты для покупателя, перевыпуск и годовое обслуживание абсолютно бесплатны;

- карта доступна для оформления и использования во всех регионах России;

- размер платежа в месяц прямо пропорционален покупкам по карте;

- клиент может бесплатно скачать мобильное приложение и завести личный кабинет для управления картой;

- к карте бесплатно подключается SMS-информирование;

- по карте предусмотрен кэшбэк до 3% за покупки в некоторых магазинах-партнерах (акции есть на официальном сайте);

- можно снимать наличные с карты в долг (подключение услуги бесплатное, но комиссия за каждое снятие в банкоматах на территории РФ — 599 руб.).

Требования к держателю карты достаточно просты, в них нет никаких невыполнимых условий:

- гражданство Российской Федерации обязательно;

- не обязательно иметь постоянную регистрацию в РФ, допускается временная;

- минимальный возраст – 18 лет;

- не требуется официальное трудоустройство держателя карты;

- обязательно иметь контактный номер телефона.

- доступность и простота оформления;

- бесплатное оформление и обслуживание карты;

- отсутствие процентов за пользование кредитными деньгами;

- акции и кэшбэк за покупки, возможность снимать наличные по карте.

Алгоритм работы карты рассрочки следующий:

- Владелец карты покупает в магазине-партнере товар с помощью карты Совесть. Покупки доступны как в оффлайн, так и в интернет-магазинах.

- Стоимость покупки (нескольких покупок) списывается со счета;

- Сумма кредита поровну делится на срок рассрочки в месяцах;

- Покупатель должен ежемесячно вносить платежи до окончания периода рассрочки. Допускается досрочное погашение кредита.

Если клиент купил несколько товаров, то размер платежа в месяц равен сумме ежемесячных платежей по каждой отдельной покупке.

Магазины-партнеры Киви банка допускаю возврат товаров, оплаченных картой рассрочки. В таком случае стоимость товара возвращается на карту и долг автоматически погашается. Порядок возврата товаров, купленных по Совести, в магазин:

- Написать заявление на возврат товара в магазин.

- Предоставить продавцу товар, кассовый чек и карту рассрочки, с помощью которой осуществлялась покупка.

- Дождаться возврата стоимости покупки и погашения долга.

Карта рассрочки Совесть позиционируется как беспроцентный кредит на карту. Проценты банк за покупателя платит магазин, как результат, выгоду получают три стороны:

- покупатель получает беспроцентную рассрочку;

- объем продаж в магазине растет (следовательно, и выручка);

- Киви банк получает выплаты от магазина.

Назначение карты Совесть со стороны клиента – позволить необходимый купить товар в рассрочку без процентов; назначение со стороны банка и магазина – стимулировать клиента совершить покупку по карте в определенном магазине.

Отвечая на вопрос о недостатках карты рассрочки Совесть, можно выделить следующие моменты:

Очевидно, что вопрос, карта Рассрочки Совесть в чем подвод, имеет ответ и можно составить целый список недостатков данной карты. Но в соотношении плюсы/минусы, достоинства карты, конечно же, перевешивают и карта беспроцентной рассрочки помогает многим россиянам решить финансовые трудности.