В таблице собраны 11 банков, которые дают кредиты предпринимателям без залогов и поручителей. Указаны процентные ставки и сроки кредитования, а также список необходимых документов и требования к ИП.

| Банк | % ставка | Сумма кредита, руб. |

| Сбербанк () | от 16% | до 3 000 000 |

| ВТБ24 | 19% | до 3 000 000 |

| Альфа-Банк | 20% | до 6 000 000 |

| МДМ-Банк | от 15,25% | до 2 000 000 |

| УБРиР | от 19% | до 1 000 000 |

| ПримСоцБанк | от 15,5% | от 300 000 |

| ОТП Банк | от 34,9% | до 750 000 |

| Ренессанс Кредит | от 12,9% | до 700 000 |

| Совкомбанк | от 19,9% | до 1 000 000 |

| ВТБ Банк Москвы | от 14,9% | до 1 000 000 |

| Россельхозбанк | от 14,5% | до 750 000 |

При выборе банка, предлагающего кредиты индивидуальным предпринимателям без залога, в первую очередь стоит обратить внимания на требования, которые он выдвигает к заемщику. Если все условия выполнимы и приемлемы, то тогда уже можно приступать к сравнению сумм и процентных ставок. Например, за кредит без залога, банк может потребовать подтверждение высокого дохода.

К заемщику без обеспечительного залога требования ужесточаются, и соблюдать их необходимо безоговорочно. Стандартные условия выглядят так:

- гражданство РФ;

- проживание, регистрация и ведение бизнеса в городе, в котором находится банк;

- возраст от 25 до 60 лет;

- определенная годовая выручка (например, более 700 тысяч рублей);

- возраст предприятия (минимальный возраст, который требуют банки, начинается от трех месяцев);

- положительные финансовые итоги (доказательство того, что бизнес приносит прибыль);

- безупречная кредитная история.

Банк может выдвигать и иные индивидуальные требования. Например, наличие определенного штата наемных сотрудников, рекомендательные письма от поставщиков и партнеров.

Цель получения кредитов для ИП тоже имеет значение. Шансы на получение кредита повышаются, если он будет направлен не на погашение долгов, а на развитие бизнеса. Подтвердить это можно подробным бизнес-планом. Далеко не все банки предлагают целевые кредиты без залога, но если такие тарифы все же есть, процентные ставки по ним ниже, а максимальные суммы больше.

Банк должен быть уверен в том, что заемщик сможет в полной мере погасить кредит и выплатить проценты. Самым весомым доказательством серьезных намерений бизнесмена является залог. Если же предприниматель не может предоставить никакого залогового имущества, взять кредит на большие суммы ему не удастся. Максимальная сумма по таким тарифам редко превышает 1 миллион рублей.

Процентные ставки по необеспеченному кредиту выше. В среднем это 15-19% годовых. Период кредитования обычно невелик, поэтому кредиты без залога в некоторых банках приравниваются к экспресс-кредитам. Средства предоставляются на срок от нескольких месяцев до 3 лет.

- паспорт;

- заявление-анкета;

- свидетельство о государственной регистрации;

- ИНН;

- последняя финансовая и бухгалтерская отчетность;

- бизнес-план (если требуется кредит на открытие или расширение бизнеса);

- выписка с расчетного счета (по требованию некоторых банков);

- для действующего бизнеса: доказательства его работы (акты, чеки, накладные);

- договор аренды нежилого помещения.

Банк может запросить и прочие документы, подтверждающие выполнение всех условий предоставления займа. Это могут быть свидетельство о браке, выписка из домовой книги, военный билет.

Если банки отказывают в предоставлении кредита без залога и без поручителей, а деньги необходимы, можно воспользоваться одним из альтернативных способов:

- потребительский займ. Нецелевой кредит наличными ИП может получить как физическое лицо, но суммы для физ. лиц без залога гораздо меньше, а проценты — больше. Несмотря на невыгодность условий этот вариант сегодня остается самым популярным среди предпринимателей, не имеющих ценного имущества;

- экспресс-кредит — оформляется быстро, с минимальным пакетом документов, но на короткий срок и под высокие проценты. Такой займ могут предоставлять и микроорганизации;

- государственная поддержка малого бизнеса — доступна только перспективным предприятиям с общественно важными целями. Подобное финансирование осуществляется под определенные задачи, а чтобы его получить, потребуется собрать большой пакет документов;

- помощь инвестора — найти спонсора не так просто, более того, его нужно заинтересовать и убедить в прибыльности бизнеса. Инновационным проектам можно попытаться получить поддержку венчурного фонда, но этот вариант тоже доступен только уникальной идее с перспективой развития.

Кредит на бизнес без залога и поручителей – это один из наиболее востребованных продуктов среди предпринимателей. Отсутствие обеспечения значительно упрощает процесс оформления ссуды. Это делает заем более доступным для представителей различных сфер деятельности. Где же можно получить столь интересный вид кредита, и насколько это предложение выгодно для клиента?

Клиенту следует понимать, что предоставление кредитов малому бизнесу без залога значительно увеличивает для банка риск невозврата средств. Поэтому ставки по кредитам без залога значительно выше, по сравнению с другими продуктами.

Беззалоговый кредит обладает такими преимуществами:

- возможность получить средства на любые цели (в большинстве случаев нет необходимости отчитываться за потраченные деньги);

- процесс оформления значительно упрощен;

- небольшой пакет документов для подачи заявки;

- оценивая бизнес клиента, сотрудники учреждения применяют индивидуальный подход;

- беззалоговый заем можно оформить на довольно длительный срок;

- заявка рассматривается всего несколько дней;

- клиент открывает счет в банке после получения положительного решения о предоставлении кредита.

Некоторые банки предлагают клиентам предоставить залог личного имущества или товаров в обороте. С одной стороны, это всё же обеспечение. С другой – не требуется оценка независимого эксперта и оформление сделки нотариально. Заемщик не несет расходы на оплату услуг сторонних организаций. Оценка предмета залога осуществляется сотрудниками банка в кратчайшие сроки. Данный вид кредитования имеет черты беззалогового займа (можно сказать, что залог оформляется формально).

Кроме того, в качестве обеспечения банки рассматривают предоставление поручительства физических или юридических лиц, а также Гарантированных Фондов. Последние способствуют развитию предпринимательства в России.

Поручительство – это один из видов обеспечения по кредиту. Поручителем может выступать физ. или юр.лицо, имеющее регулярный доход или состоящее с заемщиком в родственных связях (обеспечивается моральный фактор воздействия).

Смысл поручительства состоит в том, что при наличии невыплат по займу банк может обратиться к поручителям с требованием произвести платежи. Поэтому ИП стремятся оформить кредит без привлечения дополнительных гарантов. Получить заем без поручителей можно в таких случаях:

- когда оформляется залог имущества;

- если клиент имеет в банке положительную кредитную историю, уровень его финансовой стабильности довольно высокий;

- процентная ставка по кредиту значительно выше, чем средний уровень (это компенсирует риск невыплаты займа).

В каждом банке решение о предоставлении кредита без поручительства принимается индивидуально. Однако большинство фин.учреждений предпочитает всегда оформлять поручительство супруга клиента (независимо от наличия твердого обеспечения и прочих факторов). Это позволяет избежать проблем в дальнейшем, если дело дойдет до суда.

Сбербанк предлагает клиентам заем «Доверие». Сумму до 5 млн. руб. можно получить на 4 года под ставку 22% годовых и выше. К ИП выдвигаются такие требования:

- объем годовой выручки менее 60 млн.руб.;

- возраст гражданина от 23 до 60 лет;

- наличие регистрации (если временная – срок ее окончания должен быть не ранее, чем через полгода от момента подачи заявки на кредит);

- бизнес существует минимум полгода.

Если заемщик предоставит обеспечение в виде гарантии, он может претендовать на более выгодные условия кредитования.

В ВТБ 24 без залога ИП могут получить заем «Коммерсант». Ставка составляет от 24,99%, рассматриваются заявки на суммы 1–4 млн. руб. Самый длительный срок договора – 3 года. Подать заявку можно прямо на сайте банка.

Банк Открытие выдает беззалоговые займы «Micro» и «Легкий кредит». Эти продукты клиент может оформить довольно быстро, максимальный срок действия договора составляет 5 лет.

В ЮникредитБанке предприниматели могут получить беззалоговый кредит сроком на 3 года. Рассматриваются заявки в сумме 500 тыс. – 3 млн. руб. Подать заявку можно через официальный сайт банка.

Промсвязьбанк предлагает клиентам оформить заем под поручительство Фонда содействия кредитованию. В зависимости от целей кредита, можно выбрать один из продуктов:

- кредит-бизнес (срок до 3 лет, размер кредита 3–9 млн. руб.);

- кредит-инвест (срок до 3 лет, размер кредита до 120 млн. руб.).

Под поручительство физ.лиц и юр.лиц заемщикам предоставляется кредит «Упрощенный». Заявку на любой продукт можно оформить на сайте.

Райффайзенбанк выдает ИП «Экспрес» кредит на срок 4 мес. – 4 года. Сумма финансирования находится в пределах 0,1–2 млн. руб. Для получения займа потребуется поручительство, залог предоставлять не обязательно.

Московский Кредитный Банк предлагает предпринимателям оформить такие кредиты без обеспечения:

- овердрафт (от 1 млн. руб.);

- заем под инкассируемую выручку (от 1 млн. руб.);

- факторинг (переуступка дебиторской задолженности, от 1 млн. руб.).

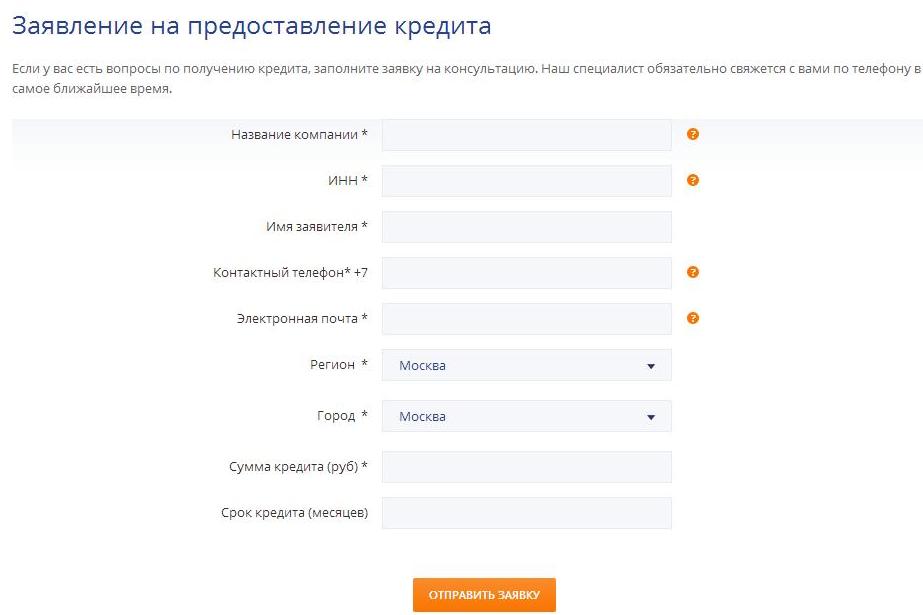

Значительно сократить время на подачу заявления для оформления кредита под ИП поможет всемирная сеть Интернет. Без траты времени на поездку в банк заемщик за считанные минуты может заполнить анкету на получение кредита.

Весь процесс получения займа происходит так:

- Заемщик выбирает учреждение, ознакамливается с программами кредитования ИП. Это могут быть займы для физ.лиц и продукты для юр.лиц.

- Клиент заполняет заявку на сайте онлайн, указывая такую информацию:

- название компании, ее ИНН;

- имя уполномоченного лица, которое подает заявку;

- телефон фирмы;

- регион проживания;

- сумма займа;

- срок договора;

- электронная почта для обмена информацией.

3. Заемщик предоставляет данные о своем месте работы (направление бизнеса), заработке, стаже.

4. После рассмотрения данных заемщика, учреждение принимает решение о финансовой стабильности клиента.

5. Банк уведомляет гражданина о возможности оформления займа (смс на телефон, письмо на адрес электронной почты). Сотрудник учреждения назначает дату встречи для подписания договора.

6. Если кредит утвержден, заемщик посещает банк и выполняет дальнейшие рекомендации кредитного специалиста. Возможно, придется показать сотруднику место ведения бизнеса.

Существуют специальные сервисы, при помощи которых клиент может подобрать для себя оптимальный продукт. Заемщик указывает желаемую сумму и условия, на которых ох готов получить заем (ставка, срок, комиссия). Система анализирует предложения разных фин.учреждений и предлагает их пользователю. На экране отображаются те, что подходят под заданные параметры.

Обращаясь к такого рода сервисам, заемщику следует быть осторожным. Любую информацию желательно перепроверить на официальном сайте банка, так как условия и тарифы могут периодически меняться.

Если вы хотите получить кредит для развития бизнеса быстро, оформите нецелевой заем на физ.лицо. Помните: в этом случае процентная ставка может быть несколько выше, чем по продуктам для юр.лиц.- Перед оформлением займа в каком-то банке тщательно взвесьте все возможные варианты. Сравните условия нескольких учреждений. Обязательно учтите наличие дополнительных комиссий и платежей (за выдачу ссуды, за ежемесячный платеж, за досрочное погашение и т.д.).

- Правдивые ответы на все вопросы кредитного специалиста значительно увеличивают шансы заемщика на положительно решение. Старайтесь не завышать ваши прибыли и не занижать расходы. Опытный специалист заметит несоответствие и усомнится в вашей порядочности.

- Наличие хорошей кредитной истории в конкретном банке увеличивает шансы заемщика на получение повторного займа на выгодных условиях без залога. Обращайтесь в банк, с которым ранее сотрудничали, и узнавайте льготные тарифы для постоянных клиентов.

*Дата актуализации данных – 1 мая 2015 г.

Кредитование в сфере малого бизнеса – неотъемлемая часть экономики любой развитой страны. От того, насколько финансируется малый бизнес, зависят стабильность и развитие государства в целом. Но так ли легко получить кредит для ИП без залога в России? Какие условия предлагают банки и какие справки понадобятся? Об этом пойдет речь далее.

Как правило, бизнес требует инвестиций именно на стадии зарождения. Большинство предпринимателей не имеют в наличии достаточного количества денежных средств для запуска собственного проекта с нуля. Поэтому индивидуальные предприниматели вынуждены обращаться в банк для получения наличных на развитие бизнеса. Выделяют несколько важных факторов, от которых зависит положительное решение банка о возможности кредитования:

- Наличие у потенциального заемщика собственной недвижимости, которую он может передать в залог.

- Наличие поручителей.

- Положительная кредитная история. Испорченная кредитная история или ее отсутствие может привести к предложениям от банковских организаций с повышенными ставками.

- Цель кредита. Качественно проработанный бизнес-план может увеличить шансы предпринимателя на одобрение кредита на выгодных условиях.

Исходя из этих условий заметно, что оформление кредита предпринимателю, который организовывает дело с нуля, без поручителей и залога, предполагает под собой предложения от банков с высокими процентными ставками. Так как банк в таком случае сильно рискует. Снижению процентной ставки может поспособствовать привлекательный бизнес-план или предоставление залога.

Если рассматривать актуальные предложения банков, то первое, на что стоит обратить внимание, это процентная ставка, а также сумма самого кредита. Банковские организации на своих сайтах выставляют общие условия по кредитованию малого бизнеса и предоставлению наличных на организацию собственного дела. Поскольку начинающие предприниматели относятся к категории клиентов с высокой степенью риска, то требования финансовых компаний достаточно высокие.

Потенциальному клиенту стоит приготовиться передать большое количество справок, которые подтверждали бы его надежность. Также некоторые банки не выдают наличные без предоставления залога или поручителей. Давайте подробно рассмотрим предложения, которые есть в общем доступе на сайтах компаний.

Банковские организации размещают лишь примерную рекламную информацию. В каждом отдельном случае предложения будут отличаться. Это зависит от тех факторов, которые мы перечисляли выше. Для получения более подробной информации мы рекомендуем обратиться непосредственно в банк. (Можно поставить партнерскую ссылку.)

В каждом отдельном случае банки выдвигают определенные требования к предпринимателям. Чтобы обратиться в банковское учреждение для получения кредита, необходимо подготовить ряд справок, которые подтвердили бы успешность вашего проекта. Для банков важными критериями будут:

- Наличие российского гражданства.

- Прописка в регионе, где есть дополнительный офис банка.

- Возраст не менее 23 лет (в отдельных случаях – 21). При этом на момент погашения он не должен превышать 60-65 лет.

- Ведение успешной безубыточной предпринимательской деятельности хотя бы 6 месяцев.

- Хорошая кредитная история.

- Поручители и залог.

- Собственный штат рабочих ( в некоторых случаях).

Также важен характер вашего бизнеса, его сезонность, бизнес-план для начинающих. Все эти вопросы обсуждаются непосредственно с экспертами банковских организаций.

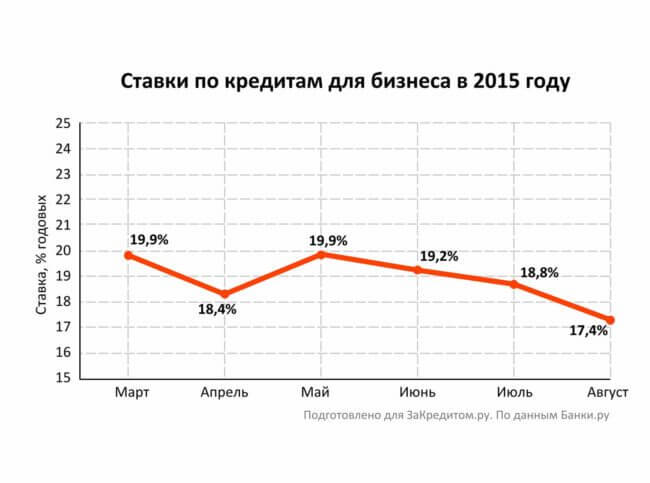

Процентная ставка зависит от успешности бизнеса, кредитной истории, залога, поручителей и еще ряда факторов. В общем, банк самостоятельно просчитывает свои риски и выставляет предложение, которое будет для него приемлемо. Точные цифры вы сможете получить после заявления на кредит, которое рассматривается около 3 рабочих дней. Ориентируйтесь на годовую ставку порядка 18-23%.

Самым популярным сроком кредитования в сфере малого бизнеса является 1 год. В основном это наиболее выгодное предложение для предпринимателя, так как переплата процентов вполне приемлема. Также можно встретить предложения от 3 месяцев и до 5-6 лет.

Для начала рекомендуем самостоятельно ознакомиться с предложениями банков, воспользоваться онлайн-калькулятором и просчитать максимально интересные для вас программы. После этого необходимо будет обратиться в отделение выбранного банка и написать заявление на предоставление займа. Дополнительно требуется приложить ряд документов:

- Паспорт.

- Справку из налоговой о том, что вы состоите у них на учете.

- Документы на недвижимость, которую готовы передать в залог.

- Свидетельство ИП и справку из Росреестра.

- Документы, которые подтверждали бы успешность вашего бизнеса (товарные чеки, акты приема-передачи, кассовая книга, накладные и другое).

- Грамотный бизнес-план (для начинающих).

- Выписку из бюро кредитных историй по требованию.

Также стоит учитывать, что менеджер по работе с клиентами может запросить дополнительные документы, такие как: паспорта поручителей, выписки из банковских счетов для заемщика и для поручителей и другие справки.

Финансирование – жизненно важный механизм для развития любого бизнеса. Благодаря ему можно увеличить товарооборот, закупить оборудование или транспорт и повысить свою конкурентоспособность, что в конечном итоге приведет к прибыли.

Но у кредитования есть свои плюсы и минусы. Рассмотрим основные из них.

- Быстрый срок принятия решения. Банковские организации рассмотрят ваше заявление в течение 1-3 рабочих дней.

- Простота оформления. Требуется небольшое количество документов и справок.

- Различные программы и большой выбор банков.

- Возможность досрочного погашения, что позволит сэкономить на переплате суммы процентов.

- Отсутствие дополнительных комиссий на оформление договора и погашения в ходе кредитования.

- Дополнительные затраты на ежемесячные выплаты по договору кредитования.

- Дополнительные обязательства перед финансовым учреждением.

- Достаточно высокие процентные ставки.

- В некоторых случаях необходимо предоставлять имущество под залог или поручителей.

В целом кредитование малого бизнеса – достаточно выгодный механизм для развития бизнеса. Важно оценить предложения банков и грамотно распорядиться средствами, что позволит отладить качественный бизнес-процесс и увеличит ваш доход.